เทคโนโลยี Blockchain ยังคงเป็นอนาคตสำหรับภาคการเงินของอินเดียหรือไม่?

เผยแพร่แล้ว: 2020-07-03ระบบนิเวศบล็อคเชนได้เห็นการเปลี่ยนแปลงอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา

ไม่ว่าจะมีหรือไม่มี cryptocurrencies ก็ตาม blockchain ได้แสดงให้เห็นศักยภาพของมันแล้ว

ความโปร่งใส ธรรมาภิบาล และความรับผิดชอบเป็นที่ต้องการมากที่สุดหลังจากคุณสมบัติที่บล็อคเชนมีให้โดยการออกแบบ

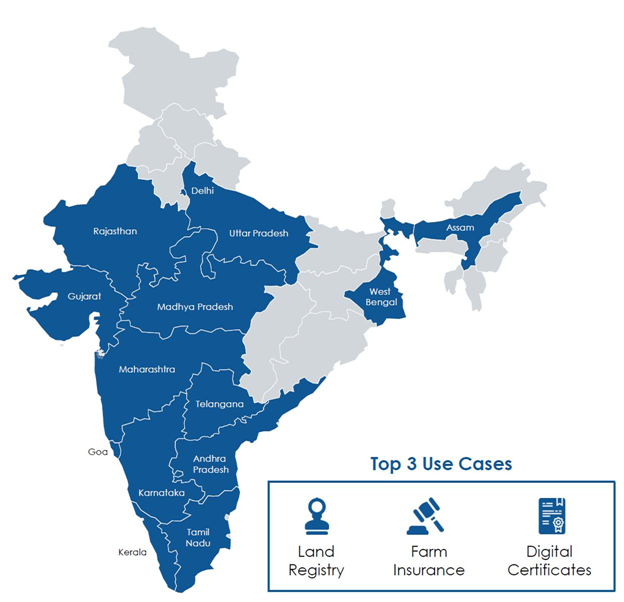

ในอนาคตอันใกล้นี้ Ramlal ชาวนาที่ต้องการซื้อที่ดินเพื่อเกษตรกรรมในเมืองที่ห่างไกลของรัฐมหาราษฏระ ใช้แอปพลิเคชันมือถือเพื่อค้นหาที่ดิน แอปพลิเคชั่นนี้เชื่อมโยงกับทะเบียนที่ดินที่ดูแลโดยรัฐบาลและโดยใช้หลักฐานที่ไม่มีความรู้

หลักฐานเป็นศูนย์คือวิธีการพิสูจน์ความเป็นเจ้าของ/กรรมสิทธิ์ในที่ดินโดยไม่เปิดเผยข้อมูลอื่นใด) เป็นการตรวจสอบความเป็นเจ้าของและกรรมสิทธิ์ที่ชัดเจนของที่ดิน ประหยัดเวลาและความยุ่งยากสำหรับ Ramlal ในการดำเนินการตรวจสอบสถานะทางกฎหมายในช่วง 12 ถึง 30 ครั้งล่าสุด ปี. Ramlal สามารถใช้บัญชีหลายลายเซ็น (คล้ายกับบัญชีเอสโครว์) เพื่อฝากเงินและทำสัญญาอัจฉริยะเพื่อเริ่มการทำธุรกรรมสำหรับการโอนที่ดิน

ทุกฝ่ายในข้อตกลง (ผู้ซื้อ ผู้ขาย ทนายความ แพลตฟอร์มและธนาคาร) อยู่ในช่องทางที่ปลอดภัยและมีเพียงพวกเขาเท่านั้นที่สามารถเข้าถึงเอกสารและข้อมูลที่แลกเปลี่ยนระหว่างข้อตกลงนี้ เมื่อข้อตกลงเสร็จสมบูรณ์และลงนามอย่างถูกต้อง สัญญาอัจฉริยะจะกระจายค่าธรรมเนียมและชำระจำนวนเงินระหว่างฝ่ายที่เกี่ยวข้อง นอกจากนี้ยังโอนกรรมสิทธิ์ที่ดินเป็นชื่อของ Ramlal ด้วยการอัปเดตบันทึกของรัฐบาลที่จำเป็นทั้งหมด

Ramlal ใช้แอปพลิเคชั่นมือถืออย่างเป็นทางการของรัฐบาลในการเข้าถึงแผนการต่างๆ ที่มีอยู่และสมัครสินเชื่อ Krishi และซื้อ Crop Insurance ซึ่งจะเชื่อมโยงกับชื่อของเขาโดยอัตโนมัติด้วยการลงทะเบียนที่ดิน ต่างจากทุกวันนี้ที่รัฐบาลต้องประกาศพื้นที่ที่ได้รับผลกระทบจากอุทกภัยและภัยแล้ง รัฐบาลเพียงแค่วางธรณีประตูและรักษาความปลอดภัยเซ็นเซอร์ IoT ที่วัดความชื้น ปริมาณน้ำฝน อุณหภูมิ ฯลฯ ในสถานที่ต่างๆ ที่จะกระตุ้นการประกาศน้ำท่วม/ภัยแล้งโดยอัตโนมัติ และยังสามารถเรียกการประกันพืชผลได้ การเรียกร้องและการพักชำระหนี้เงินกู้

หากฟังดูล้ำสมัยเกินไป ให้ฉันบอกคุณว่างานทะเบียนที่ดินบนบล็อคเชนได้เริ่มต้นขึ้นแล้วในหลายรัฐในอินเดีย และการเชื่อมโยงอื่นๆ ส่วนใหญ่ที่กล่าวถึงนั้นมีอยู่แล้วในการแก้ปัญหา เช่นเดียวกับเทคโนโลยีอื่นๆ สัญญาของ blockchain สามารถรับรู้ได้อย่างมีประสิทธิภาพมากขึ้นเมื่อรวมเข้ากับเทคโนโลยีอื่น ๆ อย่างราบรื่น

ระบบนิเวศบล็อคเชนได้เห็นการเปลี่ยนแปลงอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา การกู้คืนจากโฆษณาเริ่มต้น ได้เข้าสู่ขั้นตอนการทดลองและการรักษาเสถียรภาพ ซึ่งผู้เล่นที่จริงจังมากขึ้นกำลังสำรวจว่าสามารถใช้บล็อกเชนร่วมกับเทคโนโลยีและเฟรมเวิร์กที่มีอยู่ได้อย่างไร โดยทั่วไปแล้วบล็อคเชนจะถือว่าเป็น Internet of Value ซึ่งใช้เครือข่ายเพียร์ทูเพียร์แบบกระจายและเลเยอร์ความน่าเชื่อถือทางดิจิทัลเพื่อขจัดความต้องการของตัวกลาง กรอบงานบล็อคเชนสาธารณะส่วนใหญ่ทำงานบนหลักการนี้

แนะนำสำหรับคุณ:

วิธีการตั้งค่ากรอบงานผู้รวบรวมบัญชีของ RBI เพื่อเปลี่ยน Fintech ในอินเดีย

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา เฟรมเวิร์กบล็อกเชนขององค์กรเอกชนที่ได้รับอนุญาตได้ดึงดูดการลงทุนส่วนใหญ่และทำให้บล็อกเชนเข้าใกล้การใช้งานทุกวันมากขึ้น ในเดือนมกราคม 2020 Niti Aayog ได้ออกเอกสารอภิปรายเกี่ยวกับ Blockchain – The India Strategy ซึ่งสรุปกรณีการใช้งานต่างๆ ซึ่งสอดคล้องกับวิสัยทัศน์ของ Indiachain ที่พวกเขาได้เปิดเผยในปี 2018

ในประเทศกำลังพัฒนาส่วนใหญ่ การนำเทคโนโลยีใหม่ๆ มาใช้ เช่น บล็อกเชนสามารถทำได้เร็วขึ้นมากเมื่อนำโดยรัฐบาลและสถาบันการเงินสาธารณะ ไม่ว่าจะมีหรือไม่มี cryptocurrencies ก็ตาม blockchain ได้แสดงให้เห็นถึงศักยภาพในการเปลี่ยนแปลงวิธีที่เราจะใช้บริการทางการเงินในอนาคต

National Payments Corporation of India (NPCI) ได้เปิดตัวระบบการชำระเงินแบบบล็อคเชน 'Vajra Platform' แพลตฟอร์มที่เพิ่งเปิดตัวนี้ได้รับการออกแบบสำหรับกระบวนการหักบัญชีและการชำระเงินอัตโนมัติของผลิตภัณฑ์ NPCI เช่น Unified Payment Interface (UPI) และบัตร Rupay แพลตฟอร์มนี้มีโหนดสามประเภท ได้แก่ โหนดสำนักหักบัญชี (CHN) สำหรับ NPCI โหนด UIDAI สำหรับการตรวจสอบสิทธิ์ Aadhaar และโหนดผู้เข้าร่วม (PN) สำหรับทุกธนาคาร

ใน BFSI โซลูชันที่ใช้บล็อคเชนใช้สำหรับการเงินการค้า การลดใบแจ้งหนี้ การเงินของห่วงโซ่อุปทาน แฟคตอริ่ง การประมูล การประมูลย้อนกลับ การลงทะเบียนการเรียกเก็บเงิน การจัดการวงจรอายุสัญญา KYC ที่ใช้ร่วมกันและการตรวจสอบวิเคราะห์สถานะ การโอนเงินข้ามพรมแดน ตลาดข้อมูล ลายเซ็นอิเล็กทรอนิกส์ บัตรเสมือน การตรวจสอบพื้นหลังของพนักงานหรือผู้ขายและการปฐมนิเทศ การสื่อสารที่เข้ารหัสและการจัดเก็บข้อมูลแบบกระจาย การจัดหาเงินกู้และการจัดการวงจรชีวิต การรวมเงินกู้ การจัดการโปรแกรมความภักดี AML, การโอนเงินข้ามพรมแดน & การรายงานธุรกรรมที่น่าสงสัย, การจัดการวงจรสินทรัพย์อัจฉริยะ และตลาดสินทรัพย์เครียด (NPA)

อย่างไรก็ตาม เราต้องเข้าใจว่าบล็อคเชนไม่ใช่ยาครอบจักรวาลสำหรับทุกปัญหา หลังจากการโฆษณาชวนเชื่อเบื้องต้นและการใช้โครงการที่นำโดยบล็อกเชนสำหรับการประชาสัมพันธ์ อุตสาหกรรมการธนาคารและการเงินของอินเดีย (BFSI) ได้ตระหนักถึงศักยภาพที่แท้จริงของมันและกำลังทำงานอย่างแข็งขันเพื่อบรรลุเป้าหมายร่วมกันผ่านแนวทางแบบกลุ่มบุคคลในกรณีส่วนใหญ่

ในช่วงต้นปี 2019 ICICI Bank, HDFC bank, Kotak Mahindra Bank และ Axis Bank พร้อมด้วยผู้ให้กู้รายใหญ่ 11 ราย ได้เปิดตัวการระดมทุนแบบ blockchain-linked ครั้งแรกของประเทศสำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งเป็นความคิดริเริ่มที่จะเปลี่ยนโฉมหน้าของการปล่อยสินเชื่อ ให้กับบริษัท SME/MSME ที่มีแนวโน้มผิดนัด แนวคิดในการมีองค์กรดังกล่าวคือการขจัดอุปสรรคด้านการสื่อสารระหว่างธนาคารต่างๆ รับรองความโปร่งใสด้านเครดิต อนุญาตให้มีการแลกเปลี่ยนข้อมูล/ข้อมูล และลดโอกาสในการฉ้อโกง เช่น การลดค่าใช้จ่ายซ้ำซ้อนหรือไม่มีการสร้าง/การรายงานค่าธรรมเนียม

ICICI Bank ได้เข้าร่วมกว่า 250 องค์กรบนแพลตฟอร์ม blockchain สำหรับการเงินการค้าในประเทศและระหว่างประเทศในปี 2019 นอกจากนี้ ธนาคารยังใช้เทคโนโลยีบล็อกเชนเพื่อทำให้กระบวนการระหว่างธนาคารเป็นไปโดยอัตโนมัติสำหรับการเงินการค้าและการโอนเงิน ซึ่งช่วยลดเวลาในการดำเนินการและต้นทุนการทำธุรกรรมและ ส่งผลให้มีการลดการใช้กระดาษในระดับอุตสาหกรรม ในช่วงต้นปี 2018 SBI ได้นำกลุ่ม Bankchain ไปสำรวจกรณีการใช้งานที่เป็นมาตรฐานต่างๆ สำหรับอุตสาหกรรมการธนาคาร

ความโปร่งใส ธรรมาภิบาล และความรับผิดชอบเป็นที่ต้องการมากที่สุดหลังจากคุณสมบัติที่บล็อคเชนมีให้โดยการออกแบบ เนื่องจากมีการฉ้อโกงในหลายธนาคารเมื่อเร็วๆ นี้ การนำโซลูชันที่ใช้บล็อกเชนมาใช้จึงต้องใช้เวลาเป็นชั่วโมง