ภูมิทัศน์ที่เปลี่ยนไปของการปล่อยสินเชื่อ: NBFCs ให้เงินกับธนาคาร

เผยแพร่แล้ว: 2018-06-26NBFCs และ Fintechs กำลังใช้ประโยชน์จากแนวทางเทคโนโลยีแบบบูรณาการและการบริการลูกค้าที่ยอดเยี่ยมสู่มุมธนาคารในตลาดการให้กู้ยืม

จนกระทั่งเมื่อ 10 ปีที่แล้ว การรับเงินกู้เป็นกระบวนการที่ยุ่งยาก ผู้กู้ไม่มีทางเลือกนอกจากต้องเข้าหาธนาคารเพื่อขอสินเชื่อ ยุ่งกับเอกสารที่ใช้เวลานาน และพยายามพิสูจน์ความน่าเชื่อถือของพวกเขา การพิจารณาสินเชื่อซึ่งส่วนใหญ่อาศัยดุลยพินิจของมนุษย์นั้นต้องใช้เวลาและอาจต้องใช้เวลาหลายสัปดาห์หรือหลายเดือนกว่าจะได้รับการอนุมัติและดำเนินการสินเชื่อ ธนาคารส่วนใหญ่ให้เงินกู้ยืมแก่ผู้ถือ CASA (บัญชีออมทรัพย์บัญชีเดินสะพัด) ของตนเองเท่านั้น และเงินกู้ที่ได้รับอนุมัติจากผู้สมัครที่มีบัญชีเงินเดือนอยู่ที่ธนาคารเท่านั้น สินเชื่อเพื่อการบริโภคซึ่งผู้ให้กู้จ่ายเงินให้ผู้ค้าโดยตรงและรับการชำระคืนใน EMI แทบไม่เคยได้ยินมาก่อน

ดังที่ผู้สังเกตการณ์ตลาดสินเชื่อของอินเดียทราบดีว่า Bajaj Finance ตามด้วยผู้ให้กู้ที่ว่องไวรายอื่นๆ เช่น Tata Capital และ Capital First ได้ปรับปรุง รูปแบบการให้สินเชื่อผู้บริโภคนี้ และเป็นผู้นำในการแข่งขันที่ทำให้ธนาคารต้องตามไม่ทัน Bajaj Finance ซึ่งก่อตั้งขึ้นในปี 2530 ทะลุ 73.5 ล้านเหรียญสหรัฐ (INR 500 Cr ในการเบิกจ่ายประจำปีย้อนหลังในปี 2543) ในหกปีต่อจากนี้ บริษัทได้เพิ่มเป็นสองเท่าเป็น $147 ล้าน (INR 1,000 Cr) ภายในปี 2014 บริษัทอ้างว่าได้ผ่านเครื่องหมาย $2.95 พันล้านดอลลาร์ (INR 20,000 Cr) สำหรับสินทรัพย์ภายใต้การบริหาร

บริษัทการเงินที่ไม่ใช่ธนาคาร (NBFCs) เหล่านี้จัดทีมพนักงานที่มีแรงจูงใจและมีประสิทธิภาพ และสร้างกระบวนการที่ขับเคลื่อนด้วยเมนูสำหรับสินเชื่อผู้บริโภค ซึ่งช่วยลดความล่าช้าระหว่างการสมัครและการตัดสินใจด้านเครดิตจากสัปดาห์เป็นวันหรือหลายชั่วโมง เกือบข้ามคืน NBFC ให้สินเชื่อผู้บริโภคถือกำเนิดขึ้น และการปฏิวัติการเงินเพื่อผู้บริโภคก็มาถึงอินเดีย อย่างไรก็ตาม กระบวนการให้ยืมยังคงใช้แรงงานคนมาก — กองทัพของพนักงานขายและเจ้าหน้าที่สินเชื่อที่ได้รับการฝึกฝนมาอย่างดีได้ฝึกฝนกระบวนการที่ต้องทำด้วยตนเอง จนกว่าพวกเขาจะบีบประสิทธิภาพการทำงานทั้งหมดที่ได้รับจากนวัตกรรมกระบวนการ

ทุกวันนี้ บางสิ่งที่น่าทึ่งยิ่งกว่านี้ ซึ่งนำโดยดิจิทัล กำลังเกิดขึ้นในพื้นที่ให้สินเชื่อของผู้บริโภคในอินเดีย การปฏิวัติครั้งที่สองในด้านการเงินของผู้บริโภคและ SME มาถึงแล้ว สำหรับคนในอุตสาหกรรม คำศัพท์ใหม่ ได้แก่ eKYC, eSign, eNACH, India Stack, API และ "fintech" ที่ครอบคลุมทุก อย่าง เช่นเดียวกับการปฏิวัติครั้งแรกที่ปลดปล่อยผู้กู้ออกจากโซ่ตรวนของการให้กู้ยืมโดยธนาคาร โดยการทำให้ผู้ที่มีคะแนน CIBIL สูงสามารถใช้เงินกู้ในลักษณะที่ค่อนข้างรวดเร็วและไม่ยุ่งยาก การปฏิวัติครั้งที่สองนี้จะนำเครดิตที่รวดเร็วและราคาไม่แพงมาสู่ บรรดาผู้ที่มักพบว่าประตูแห่งการเงินปิดไว้ ซึ่ง เป็นกลุ่มผู้กู้ที่พึ่งสินเชื่อใหม่ (กทช)

เช่นเดียวกับการปฏิวัติครั้งแรกที่สร้างชื่อในครัวเรือนของบริษัทต่างๆ เช่น Bajaj Finance บริษัทนี้มีกลุ่มตัวแทนของตัวเอง — บริษัทที่ใช้ประโยชน์จากนวัตกรรมและเทคโนโลยีเพื่อเปลี่ยนประสบการณ์การกู้ยืมของผู้บริโภค บริษัทดังกล่าวบางแห่งเป็นสตาร์ทอัพด้านฟินเทค เช่น Moneyview และ IndiaLends ซึ่ง มุ่งเน้นที่การนำผู้กู้รายใหม่เข้าสู่ระบบนิเวศโดยการจัดหาอินเทอร์เฟซบนเว็บและแอปที่สะดวกและใช้งานง่าย

ส่วนอื่น ๆ เป็นสายพันธุ์ของ NBFC ยุคใหม่เช่น DMI Finance, Capital Float และ LendingKart และกลุ่มธนาคารที่ได้รับการคัดเลือกเช่น RBL ที่กำลังเปิดรับแนวทางการจัดจำหน่ายหลักทรัพย์เป็นอันดับแรกหรือใช้เทคโนโลยีเท่านั้นและให้การสนับสนุนงบดุล ให้กับบริษัทฟินเทค ในหลายกรณี เวลาล่าช้าในการจัดจำหน่ายสินเชื่อลดลงเหลือเพียงไม่กี่วินาที และผู้กู้เห็นเงินในบัญชีธนาคารหรือการชำระเงินให้กับผู้ขายในร้านค้าภายในไม่กี่ชั่วโมงและนาที ไม่ใช่สัปดาห์และวัน

สินเชื่อผู้บริโภค: ธนาคารเล่นกับทีม NBFC-Fintech

เป็นอีกครั้งที่ธนาคารขนาดใหญ่กำลังไล่ตามคู่แข่งที่เล็กกว่าแต่ว่องไวกว่าและมีนวัตกรรมมากกว่า คราวนี้เป็นแท็กทีมของผู้เล่นฟินเทคและ NBFC ที่ขับเคลื่อนด้วยเทคโนโลยีใหม่

ตัวอย่างเช่น DMI Finance ซึ่งเป็น NBFC ในนิวเดลี ได้ร่วมมือกับบริษัทฟินเทคกว่า 40 แห่ง เพื่อทำหน้าที่เป็นผู้ให้กู้ที่บันทึกไว้สำหรับการบริโภคที่หลากหลายและผลิตภัณฑ์สินเชื่อส่วนบุคคล พันธมิตรมีความกระตือรือร้นในการรวมความต้องการสินเชื่อทั่วอินเดียจากผู้กู้หลายประเภท พาร์ทเนอร์ด้านฟินเทคของ DMI บางราย เช่น Slicepay ในบังกาลอร์ ทำงานร่วมกับนักเรียน ขณะที่รายอื่นๆ เช่น ZestMoney ทำงานร่วมกับบริษัทอีคอมเมิร์ซ เช่น Flipkart และ Amazon พันธมิตร DMI อื่นๆ บางรายทำงานร่วมกับพอร์ทัลการเดินทางหรือโดยตรงกับ SME พวกเขานำร๊อคเฉพาะเทคโนโลยีมาสู่ประสบการณ์ของลูกค้า และส่วนใหญ่ในฐานะบริษัทด้านเทคโนโลยี จำเป็นต้องมีพันธมิตรด้านงบดุล NBFCs เช่น DMI พูดภาษาของพวกเขาและผลที่ได้คือประสบการณ์ที่ราบรื่นสำหรับผู้ยืม

“ สมาร์ทโฟน 400 มม. ประกอบกับประชากรกลุ่มมิลเลนเนียลที่เชี่ยวชาญด้านเทคโนโลยีกำลังนำผู้คนจำนวนมากที่ไม่ได้รับบริการหรือด้อยโอกาสมาสู่กระแสหลักของการเงินและช่องทางการจัดจำหน่ายอาคารด้วยความเร็วที่ไม่เคยเห็นมาก่อน นี่เป็นช่วงเวลาที่ก่อกวนอย่างแท้จริงสำหรับธนาคารและ NBFC แบบดั้งเดิม เนื่องจากผู้กู้รายใหม่เหล่านี้ต้องการกระบวนทัศน์ที่แตกต่างไปจากเดิมอย่างสิ้นเชิงสำหรับประสบการณ์การมีส่วนร่วมและการเติมเต็มมากกว่าผู้กู้รุ่นเก่า” Shivashish Chatterjee ผู้ร่วมก่อตั้ง DMI Group กล่าว

ออกเอกสาร ความไม่แน่นอนเกี่ยวกับการอนุมัติสินเชื่อ และระยะเวลารอนานหลังการลงโทษ ฟินเทคสตาร์ทอัพและ NBFCs เหล่านี้กำลังใช้ประโยชน์จากเทคนิคการเรียนรู้ของเครื่องและการวิเคราะห์ข้อมูลเพื่อประเมินความน่าเชื่อถือทางเครดิตของผู้กู้และใช้ประโยชน์จากพลังของ API เพื่อให้ผลลัพธ์เหล่านี้ใกล้เคียงกับเรียลไทม์ พวกเขาสัญญาว่าการตัดสินใจด้านสินเชื่อทันที เอกสารเพียงเล็กน้อยหรือไม่มีเลย ความโปร่งใสในข้อเสนอ และการบริการลูกค้าที่ยอดเยี่ยม ซึ่งเป็นการอัปเกรดที่สำคัญจากประสบการณ์ก่อนหน้านี้ และบางส่วนก็ปฏิบัติตามคำมั่นสัญญานี้จริงๆ ตัวอย่างเช่น DMI รายงานว่าประมวลผลสินเชื่อมากกว่า 100,000 รายการในเดือนพฤษภาคมกับทีมงานมืออาชีพ 24 คนโดยเฉพาะ โดยมากกว่า 90% ของสินเชื่อได้รับการพิจารณาเครดิตภายในเวลาไม่ถึงนาที

หุ้นของธนาคารในตลาดสินเชื่อลดลงในขณะที่ NBFCs มีการเติบโตที่โดดเด่น 28% เมื่อเทียบกับปีที่แล้ว ตามรายงานของ BCG ระหว่างปี 2014 ถึง 2017 ส่วนแบ่งของ NBFCs ในสินเชื่อทั้งหมดคาดว่าจะเพิ่มขึ้นจาก 21% เป็น 44% ในขณะที่ธนาคารภาครัฐลดลงจาก 49% เป็น 28%

จากรายงานของ Fintech Trends Report — India 2017 โดย PWC ระบุว่า “การให้กู้ยืมทางเลือกถือเป็นกลุ่มที่ได้รับทุนสนับสนุนมากเป็นอันดับสองและเป็นหนึ่งในกลุ่มธุรกิจที่เติบโตเร็วที่สุดในธุรกิจ Fintech ของอินเดีย” บริษัทให้กู้ยืมทางเลือกมากกว่า 225 แห่งก่อตั้งขึ้นในอินเดียในปี 2560 การให้กู้ยืมทางเลือกหมายถึงแพลตฟอร์มการให้ยืมดิจิทัลที่ตอบสนองความต้องการการกู้ยืมที่แตกต่างกัน รวมถึงผู้บริโภค, MSMEs, สินเชื่อเพื่อการศึกษาและการจำนอง

การให้กู้ยืมทางเลือก: โซลูชันสินเชื่อที่ขับเคลื่อนด้วยเทคโนโลยีสำหรับทุกคน

เทคโนโลยีและนวัตกรรม — กระบวนการที่ราบรื่นซึ่งเปิดใช้งานโดยข้อมูลและเทคโนโลยีดิจิทัล แมชชีนเลิร์นนิง และอัลกอริธึมการจัดอันดับเครดิตที่ขับเคลื่อนด้วย AI สินเชื่อบนแอปมือถือที่มี UX อัจฉริยะ กำลังกำหนดโซลูชันการให้สินเชื่อใหม่ เทคโนโลยีเหล่านี้ได้ช่วยผสานรวมโซลูชันการให้กู้ยืม — ตั้งแต่การทำให้กระบวนการให้ยืมอัตโนมัติเป็นไปโดยอัตโนมัติ ไปจนถึงการขยายบริการส่วนบุคคลและแบบเรียลไทม์ไปยังลูกค้า เงินกู้ที่ธนาคารใช้เวลาดำเนินการ 35-90 วันขณะนี้ใช้เวลาเพียงไม่กี่นาที และใช้เวลาเพียงไม่กี่นาทีจากสมาร์ทโฟน

นวัตกรรมนี้ส่วนใหญ่ถูกสร้างขึ้นบนรางของ India Stack ซึ่งเป็นกระดูกสันหลังของอินเดียดิจิทัลที่ได้รับการสนับสนุนจากทั้ง UPA และรัฐบาล NDA eKYC ที่ขับเคลื่อนโดย Aadhaar ช่วยให้ระบบนิเวศใหม่สามารถตรวจสอบผู้ยืมที่มีศักยภาพได้ในเวลาไม่กี่วินาทีแทนที่จะเป็นวัน eSign ที่ขับเคลื่อนโดย Aadhaar ได้อนุญาตให้มีเส้นทางสู่กระบวนการไร้กระดาษอย่างสมบูรณ์สำหรับผู้สมัครจำนวนมาก

ในขณะเดียวกัน การริเริ่ม eNACH ของ National Payments Corporation of India (NPCI) ได้ทำให้ผู้ให้กู้เปลี่ยนจากการตรวจสอบทางกายภาพและการฝากเงินด้วยตนเองไปเป็นการโอนเงิน EMI ทางอิเล็กทรอนิกส์จากบัญชีธนาคารที่เชื่อมโยงกับ Aadhaar ด้วยความก้าวหน้าทางเทคโนโลยีนี้ ระบบนิเวศสินเชื่อผู้บริโภคใหม่ของอินเดียจึงเป็นหนึ่งในระบบที่ก้าวหน้าที่สุดในโลกในปัจจุบัน

อย่างไรก็ตาม เทคโนโลยีที่สามารถปลดล็อกศักยภาพที่แท้จริงของการปล่อยสินเชื่อดิจิทัลคือบล็อคเชน ระบบการประเมิน การให้ยืม และการเบิกจ่ายสินเชื่อที่มีอยู่ไม่ได้ทำให้การให้กู้ยืมมีความโปร่งใสหรือเพิ่มประสิทธิภาพของระบบ การเปลี่ยนกระบวนการทั้งหมดไปใช้บล็อคเชนจะขจัดปัจจัย 'ความไว้วางใจ' ทำให้เกิดความโปร่งใสในการให้กู้ยืมและสะท้อนให้เห็นว่าผู้กู้มีความน่าเชื่อถือเพียงใด

SMEs & NTCs: NBFCs ขยายสินเชื่อในกรณีที่ธนาคารกลัวที่จะเหยียบ

เป็นเวลานาน ระบบการธนาคารของอินเดียหยุดนิ่งในแนวทางและเข้มงวดเกี่ยวกับการไม่ขยายวงเงินสินเชื่อไปยังวิสาหกิจขนาดกลางและขนาดย่อมและผู้กู้รายอื่น ในกรณีที่พวกเขาขยายเครดิต ข้อกำหนดและเงื่อนไขจะเข้มงวด ในกระบวนการนี้พวกเขาสูญเสียผู้กู้รายใหญ่ “แรงขับเคลื่อนหลักของการเติบโตในภาคส่วนนี้คือความต้องการเงินกู้จำนวนมากจาก MSMEs ที่ไม่เป็นไปตามข้อกำหนด โดยมีช่องว่างในการจัดหาสินเชื่อประมาณ 200 พันล้านดอลลาร์ และจำนวนประชากรที่ยังไม่ได้รับเงินจากธนาคารและกลุ่มใหม่สู่ธนาคาร” Fintech Trends เพิ่มรายงานแล้ว

กาลครั้งหนึ่งนานมาแล้ว ธนาคารที่มีงบดุลที่แข็งแกร่งสามารถจัดการธุรกิจการให้กู้ยืมได้ดีขึ้น NBFCs ซึ่งมีเงินทุนที่มีคุณภาพดีกว่า งบดุลที่แข็งแกร่ง และวิธีการทางเทคโนโลยีแบบบูรณาการ ได้ประสบความสำเร็จในการเจาะกลุ่มสินเชื่อ SME ได้สำเร็จ โครงสร้างสภาพคล่องที่ลดลงและการอุดช่องว่างในการจัดหาสินเชื่อที่ไม่เพียงพอให้กับผู้บริโภค กทช. และ SMEs

Sunil Kanoria ประธานของ ASSOCHAM ในรายงาน PwC กล่าวว่า "ความเข้าใจระดับพื้นๆ ของ NBFC เกี่ยวกับโปรไฟล์ลูกค้าและความต้องการด้านสินเชื่อทำให้พวกเขาได้เปรียบ เช่นเดียวกับความสามารถในการคิดค้นและปรับแต่งผลิตภัณฑ์ตามความต้องการของลูกค้า . สิ่งนี้ทำให้พวกเขาเป็นช่องทางที่สมบูรณ์แบบสำหรับการส่งมอบเครดิตให้กับ MSMEs”

แนะนำสำหรับคุณ:

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

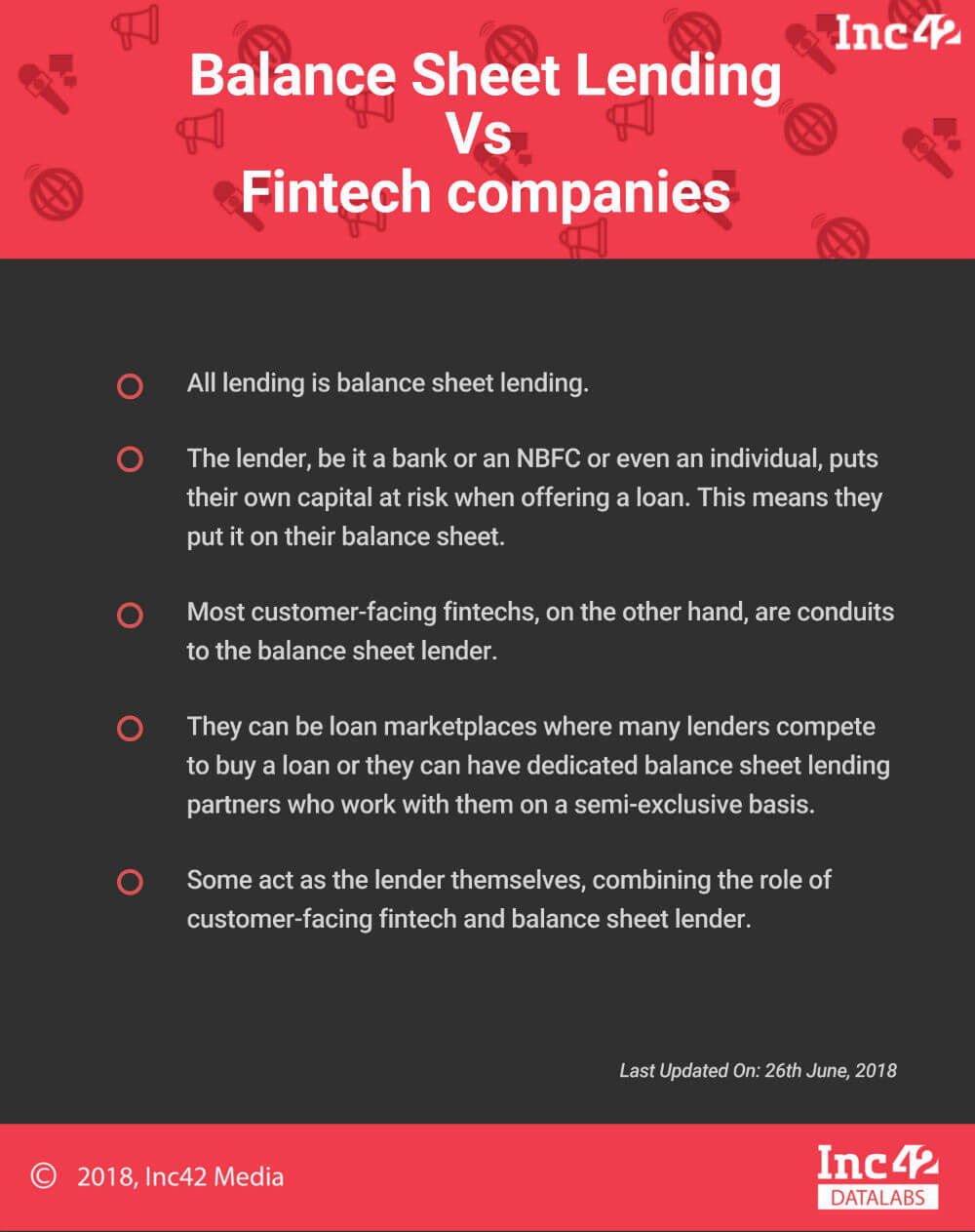

การให้กู้ยืมทั้งหมดเป็นการให้ยืมงบดุล ผู้ให้กู้ไม่ว่าจะเป็นธนาคารหรือ NBFC หรือแม้แต่บุคคลทั่วไปทำให้เงินทุนของตนเองตกอยู่ในความเสี่ยงเมื่อเสนอเงินกู้ ซึ่งหมายความว่าพวกเขาใส่ไว้ในงบดุล ในทางกลับกัน fintechs ที่ต้องเผชิญกับลูกค้าส่วนใหญ่เป็นท่อส่งไปยังผู้ให้กู้งบดุล พวกเขาสามารถเป็นตลาดสินเชื่อที่ผู้ให้กู้จำนวนมากแข่งขันกันเพื่อซื้อเงินกู้หรือพวกเขาสามารถมีพันธมิตรสินเชื่องบดุลโดยเฉพาะซึ่งทำงานร่วมกับพวกเขาแบบกึ่งผูกขาด บางคนทำหน้าที่เป็นผู้ให้กู้โดยผสมผสานบทบาทของฟินเทคที่ต้องเผชิญกับลูกค้าและผู้ให้กู้งบดุล

ด้วยโซลูชั่นที่ขับเคลื่อนด้วยเทคโนโลยีและเครื่องมือ Aadhaar NBFCs ได้เติมเต็มช่องว่างที่ธนาคารกลัวที่จะเหยียบย่ำและกำลังปรับเปลี่ยนรูปแบบการให้กู้ยืมของผู้บริโภคในหมู่ SMEs และ NTCs ที่มีความต้องการสินเชื่อขนาดเล็กสูง พวกเขายังเสนออัตราดอกเบี้ยที่ต่ำกว่า

มีการระเบิดในสินเชื่อขนาดเล็กซึ่งได้รับแรงผลักดันจากความตั้งใจของ NBFC ในการทดลองกับข้อมูลทางเลือก การพิจารณารับประกันภัยแบบดั้งเดิมอาศัยประวัติเครดิตที่ "หนา" แต่ น้อยกว่า 100 ล้านคนจากประชากร 1.3 พันล้านคนของอินเดียที่มีคุณสมบัติเพียงพอ ดังนั้น เพื่อรองรับคนนับร้อยล้านที่เป็น "ไฟล์บาง" หรือ "ใหม่ต่อสินเชื่อ" ผู้ให้กู้จำเป็นต้องก้าวกระโดดด้วยศรัทธาและใช้วิธีอื่นในการประเมินความน่าเชื่อถือทางเครดิตของพวกเขา

Fintechs เช่น Tala, RedCarpet และ Slicepay กำลังสร้างประวัติเครดิตของตนเอง โดยเริ่มจากสินเชื่อขนาดเล็กและค่อยๆ ไล่ผู้กู้ไปสู่วงเงินสินเชื่อที่ใหญ่ขึ้น บริษัทอีคอมเมิร์ซและกระเป๋าเงินกำลังขุดข้อมูลธุรกรรมเพื่อพิจารณาว่าผู้ซื้อรายใดมีสิทธิ์ได้รับเครดิตชำระภายหลัง แม้แต่สำนักงานสินเชื่อแบบดั้งเดิม - CIBIL และ Experian - กำลังเสนอราคาเพื่อนำหน้าการปฏิวัติการประเมินสินเชื่อนี้ เวลาเพียงอย่างเดียวจะบอกได้ว่าแนวทางทางเลือกเหล่านี้มีประโยชน์จริงหรือไม่ หรือผู้ให้กู้แบบดั้งเดิมจะเป็นคนที่หัวเราะเมื่อฝุ่นตกลงไป

“เรากำลังทดลองด้วยเครดิต โมเดลการรับประกันภัยแบบดั้งเดิมต้องการข้อมูลจำนวนมากที่ไม่มีอยู่ในกรอบการตัดสินใจแบบเรียลไทม์ในปัจจุบัน เรากำลังประเมินประสิทธิภาพของแหล่งข้อมูลทางเลือก เมื่อปริมาณข้อมูลเพิ่มขึ้น เรากำลังพัฒนาโมเดลทางสถิติและ ML ที่ต้องการข้อมูลอินพุตมากกว่าโมเดลดั้งเดิม ดังนั้น จึงต้องใช้เวลาก่อนที่จะสามารถใช้งานได้อย่างมีประสิทธิภาพ” Arindam Das ซีอีโอของ DMI Consumer Finance กล่าว

ข้อได้เปรียบของ NBFC: อัตราดอกเบี้ยที่ยืดหยุ่นและเงินกู้ที่ใหญ่กว่า

ข้อได้เปรียบที่สำคัญของการรับเงินกู้จาก NBFC คือพวกเขาสามารถเปลี่ยนแปลงอัตราดอกเบี้ยได้ ซึ่งธนาคารไม่สามารถทำได้เนื่องจากบรรทัดฐานของ RBI เมื่อธนาคารเสนอเงินกู้ใหม่ที่มีอัตราดอกเบี้ยลอยตัว ธนาคารจะเชื่อมโยงกับ Marginal Cost of Lending Rate (MCLR) ซึ่งระบุช่วงเวลาที่อัตราดอกเบี้ยเปลี่ยนแปลงโดยอัตโนมัติ อย่างไรก็ตาม เนื่องจาก NBFC เชื่อมโยงกับอัตราดอกเบี้ยเงินกู้ชั้นดี (PLR) ซึ่งอยู่นอกขอบเขตของ RBI จึงสามารถเสนออัตราที่แตกต่างกันได้

Adhil Shetty ซีอีโอของ BankBazaar กล่าวว่า "ในขณะที่ธนาคารไม่สามารถให้กู้ยืมในอัตราที่ต่ำกว่า MCLR ได้ แต่เงินกู้ที่เชื่อมโยงกับ PLR ไม่มีข้อจำกัดดังกล่าว NBFCs และ HFCs (บริษัทเงินทุนเพื่อการเคหะ) มีอิสระในการตั้งค่า PLR สิ่งนี้ทำให้ NBFC มีอิสระมากขึ้นในการเพิ่มหรือลดอัตราดอกเบี้ยเงินกู้ตามความต้องการในการขายของพวกเขา สิ่งนี้เหมาะสมกับลูกค้าและให้ทางเลือกแก่พวกเขามากขึ้น โดยเฉพาะอย่างยิ่งเมื่อพวกเขาไม่ผ่านเกณฑ์คุณสมบัติเงินกู้ของธนาคาร”

นอกจากนี้ เมื่อเทียบกับธนาคาร NBFCs สามารถให้ยืมเงินมากกว่าหลักประกันเดียวกันได้ เนื่องจากในขณะที่ทั้ง NBFC และธนาคารไม่ได้รับอนุญาตให้กองทุนรวมภาษีอากรแสตมป์และค่าใช้จ่ายในการจดทะเบียน NBFC สามารถรวมค่าใช้จ่ายเหล่านี้เป็นส่วนหนึ่งของการประเมินมูลค่าตลาดของทรัพย์สิน

ผู้ให้กู้ที่มีใบอนุญาต Vs ผู้ให้กู้ที่ไม่มีใบอนุญาต

แม้ว่าสินเชื่ออุปโภคบริโภคจะเร็วขึ้นและเข้าถึงได้ง่ายขึ้น แต่ผู้กู้ก็ต้องระวังในขณะที่เลือกพันธมิตรสินเชื่อ สิ่งแรกที่ผู้บริโภคต้องตรวจสอบคือพันธมิตรผู้ให้ยืมมีใบอนุญาตหรือไม่

ตามรายงานของ IndiaFilings หากสินทรัพย์ทางการเงินของบริษัทมีมากกว่า 50% ของสินทรัพย์ทั้งหมด และรายได้จากสินทรัพย์ทางการเงินคิดเป็นมากกว่า 50% ของรายได้รวม บริษัทนั้นต้องมีใบอนุญาต NBFC อย่างไรก็ตาม ข้อเท็จจริงก็คือ ผู้ให้กู้เอกชนจำนวนมากดำเนินธุรกิจโดยไม่มีใบอนุญาตหรือใบอนุญาตหมดอายุ เรียกเก็บอัตราดอกเบี้ยที่สูงเกินไป และบังคับให้ผู้ที่ต้องการเงินกู้ลงนามในแบบฟอร์มหรือเอกสารเปล่า หากผู้ให้กู้ของคุณไม่ใช่ NBFC หรือธนาคาร ให้ระวังให้มาก!

นอกจากนี้ ในขณะที่ตลาดมีโซลูชั่นที่หลากหลายสำหรับความต้องการที่แตกต่างกัน ขอแนะนำให้ผู้กู้ไปกับพันธมิตรด้านสินเชื่อที่นำเสนอโซลูชั่นเทคโนโลยีแบบบูรณาการ ทีมผู้บริหารที่เข้มแข็ง ประสบการณ์เชิงลึกและฐานความรู้ และการมุ่งเน้นที่การบริการลูกค้า เงื่อนไขที่น่าพอใจ ความเป็นส่วนตัวในการให้กู้ยืม และความชัดเจนของงบดุลเป็นสิ่งอื่น ๆ ที่เราต้องตรวจสอบในขณะที่เลือกพันธมิตรที่เหมาะสม

ผู้ยืมควรทราบถึงตัวตนของผู้ให้กู้ด้วย ในระบบนิเวศแบบบูรณาการนี้ที่บริษัทฟินเทคและ NBFC ร่วมมือกันเพื่อจัดหาผลิตภัณฑ์ ผู้ยืมมักจะสัมผัสกับฟินเทคที่ส่วนหน้าและไม่ใช่ผู้ให้กู้

การปรากฏตัวของบริษัทให้กู้ยืมที่ไม่มีใบอนุญาตในตลาดสร้างความเสียหายต่อความน่าเชื่อถือของ NBFCs ที่ได้รับใบอนุญาต และประสบการณ์ที่ไม่ดีเพียงเล็กน้อยอาจทำให้ภาคส่วนทั้งหมดเสื่อมเสียได้ ในขณะที่ขัดขวางการพัฒนากรอบการกำกับดูแลที่เหมาะสมอย่างรุนแรง

พลิกด้าน: เทคโนโลยียังส่งเสริมการขอสินเชื่อออนไลน์

เช่นเดียวกับเทคโนโลยีที่เปลี่ยนแปลงการให้สินเชื่อผู้บริโภคจากมุมมองของบริการที่นำเสนอโดย NBFC และบริษัทฟินเทค มันก็ส่งผลกระทบต่อการกู้ยืมเช่นกัน ด้วยแรงผลักดันจากนโยบายและความคิดริเริ่มที่สนับสนุนให้ไม่ใช้เงินสดของรัฐบาลอินเดีย เช่น การทำลายล้างและการนำ UPI มาใช้ มีแรงผลักดันอย่างมากสำหรับผู้บริโภคในการเปลี่ยนผ่านทางออนไลน์เมื่อต้องการขอสินเชื่อ นอกจากนี้ ช่องทางการตลาดดิจิทัลกำลังได้รับการปรับปรุงให้สอดคล้องกับความต้องการที่เพิ่มขึ้นของผู้บริโภคเพื่อดึงดูดผู้กู้ออนไลน์จำนวนมากขึ้น

นอกจากนี้ ด้วยการเพิ่มขึ้นของ eKYC และการธนาคารออนไลน์ ซึ่งช่วยให้ผู้กู้สามารถอัปโหลดเอกสารการสมัครสินเชื่อที่จำเป็นทั้งหมดทางออนไลน์ เวลาเบิกจ่ายเงินกู้ก็สั้นลงเช่นกัน ซึ่งจะช่วยเร่งความเร็วในการทำธุรกิจหรือซื้อบ้านใหม่

ด้วยการชำระเงินกู้ที่กระจายออกไปในช่วงหลายปีที่ผ่านมา ความต้องการชั่วโมงนี้เป็นเทคโนโลยีที่ไร้รอยต่อที่ช่วยให้ผู้กู้สามารถชำระเงินทางอิเล็กทรอนิกส์ได้ การ เปิดตัว UPI 2.0 เป็นก้าวสำคัญในทิศทางนี้ และจะปรับปรุงประสิทธิภาพในการจัดเก็บเงินกู้รวมถึงการปฏิบัติตามกำหนดเวลาการชำระเงินทั่วทั้งกระดาน ซึ่งจะช่วยเพิ่มความไว้วางใจของผู้กู้ในระบบการให้สินเชื่อและเพิ่มทางเลือกให้กับพวกเขา

ด้วยการเน้นย้ำที่การให้ยืมแบบเน้นมูลค่าและการเพิ่มขึ้นของโซลูชั่นเทคโนโลยีแบบบูรณาการที่อิงจาก AI และการเรียนรู้ของเครื่อง ประสิทธิภาพของโซลูชั่นการให้สินเชื่อจึงเพิ่มขึ้น และลูกค้าสามารถเข้าถึงตัวเลือกการให้กู้ยืมที่เป็นประโยชน์มากที่สุด

NBFCs เป็นผู้นำเกมให้ยืม?

แม้ว่าธนาคารในอินเดียกำลังต่อสู้กับสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (NPA) ก็ตาม NBFC ในช่วงสามปีที่ผ่านมา ได้เข้ายึดพื้นที่ดังกล่าวอย่างจริงจัง โดยใช้ประโยชน์จากการเข้าถึงในระดับภูมิภาคอย่างลึกซึ้ง โซลูชันที่ใช้เทคโนโลยีที่เป็นนวัตกรรมล่าสุด ความสัมพันธ์ที่ใกล้ชิดกับลูกค้า และสินเชื่อทางเลือก ระบบการประเมิน

ในช่วงไม่กี่ปีที่ผ่านมา NBFCs ได้เห็นการเติบโตแบบทวีคูณทั้งในแง่ของปริมาณและจำนวนการให้บริการ สถาบันการเงินเหล่านี้โดยการให้สินเชื่อแก่โครงการโครงสร้างพื้นฐานยังช่วยในการสร้างชาติ ในการเปรียบเทียบ (ณ เดือนมีนาคม 2013) NBFCs ได้ให้ยืมมากกว่าหนึ่งในสามหรือ 35.8% ของสินทรัพย์ทั้งหมดไปยังภาคโครงสร้างพื้นฐาน เมื่อเทียบกับธนาคารที่ให้ยืมเพียง 7.6%

ไม่มีสนามเล่นระดับสำหรับ NBFCs

NBFCs ที่กำลังก้าวไปข้างหน้าในเกมนั้นชัดเจนจากข้อเท็จจริงที่ว่าจนถึงปีงบประมาณ 2559 ระบบธนาคารเป็นไปตามข้อกำหนดสินเชื่อของธุรกิจอินเดีย 50% หรือมากกว่า แต่ในปีงบประมาณ 2560 ส่วนแบ่งของธนาคารในสินเชื่อใหม่ลดลงเหลือ 35% ในขณะที่ไม่ใช่ - แหล่งธนาคารมีคุณสมบัติตรงตามข้อกำหนดทางการเงิน 65% แหล่งที่ไม่ใช่ธนาคารให้เงินมากถึง 136 พันล้านดอลลาร์สหรัฐ (₹9.25 แสนล้านรูปี) แก่ธุรกิจ ซึ่งทำให้กระแสสินเชื่อของธนาคารไม่เอื้ออำนวยถึง 73 พันล้านดอลลาร์ (₹5.02 แสนล้านรูปี)

อย่างไรก็ตาม NBFCs ดำเนินการภายใต้ข้อจำกัดด้านกฎระเบียบบางประการ ซึ่งทำให้พวกเขาเสียเปรียบเมื่อเทียบกับธนาคาร “ในขณะที่มีการบรรจบกันด้านกฎระเบียบระหว่างธนาคารและ NBFCs ในด้านสินทรัพย์ ในด้านหนี้สิน NBFCs ยังคงไม่ชอบสนามเด็กเล่นที่เท่าเทียมกัน สิ่งนี้จำเป็นต้องได้รับการแก้ไขเพื่อช่วยให้ NBFC ตระหนักถึงศักยภาพของตนอย่างเต็มที่และด้วยเหตุนี้จึงปฏิบัติหน้าที่ได้อย่างมีประสิทธิภาพมากขึ้น ” Kanoria อธิบาย

นอกจากนี้ เนื่องจากระบบธนาคารมีข้อ จำกัด อย่างชัดเจนในแง่ของการขยายกิจกรรมการให้กู้ยืม บทบาทของ NBFCs จึงมีความสำคัญมากขึ้นในขณะนี้ โดยเฉพาะอย่างยิ่งกับการที่รัฐบาลให้ความสำคัญกับการส่งเสริมผู้ประกอบการเพื่อให้อินเดียสามารถกลายเป็นประเทศผู้สร้างงานแทนหนึ่งใน ผู้หางาน

ดังนั้น NBFCs ต่างจากธนาคารในปัจจุบันที่ต้องเผชิญกับการขาดสนามแข่งขันที่เท่าเทียมกัน และที่สำคัญกว่านั้นคือการแข่งขันที่ดุเดือดจากผู้เล่นสินเชื่อส่วนบุคคลที่ไม่มีใบอนุญาต รัฐบาลต้องแก้ไขปัญหาเหล่านี้เพื่อช่วยเหลือภาคส่วนซึ่งกำลังเติบโตอย่างรวดเร็ว

แม้จะมีข้อ จำกัด เหล่านี้ NBFC ดูเหมือนจะพร้อมที่จะแซงหน้าธนาคารในระยะยาว ตามรายงาน สถาบันที่ไม่ใช่ธนาคารได้ขยายบัญชีเงินกู้ 27% ต่อปีในช่วงไม่กี่ปีที่ผ่านมา ในขณะที่ธนาคารภาครัฐแทบไม่ขยายตัวเลย และเหตุผลก็คือแนวทางเทคโนโลยีแบบบูรณาการของพวกเขา เสรีภาพจากกฎระเบียบที่มากขึ้น และมุ่งเน้นที่การบริการลูกค้า

“ต่างจากธนาคาร NBFC ยุคใหม่และฟินเทคมุ่งเน้นที่การแก้ปัญหาเฉพาะกลุ่มเท่านั้น ซึ่งช่วยให้พวกเขาสามารถปรับปรุงประสบการณ์ของลูกค้าและฝึกฝนการจัดจำหน่ายสินเชื่อด้วยวิธีที่โลคัลไลซ์มาก ในอนาคต เราสามารถคาดหวังได้ว่าจะได้เห็นสถาบันสินเชื่อและฟินเทคที่มีความเชี่ยวชาญสูงอีกมากมายจะมีความแตกต่างจากผู้ให้กู้ในวงกว้างทั่วไป” Yuvraja Singh ผู้ร่วมก่อตั้ง DMI Group กล่าว

คำถามคือธนาคารสามารถอยู่รอดได้ในพื้นที่สินเชื่อผู้บริโภคที่ NBFCs กำลังเริ่มครอบงำ?