Paytm และประกันภัย: การทดลองกับโชคชะตา

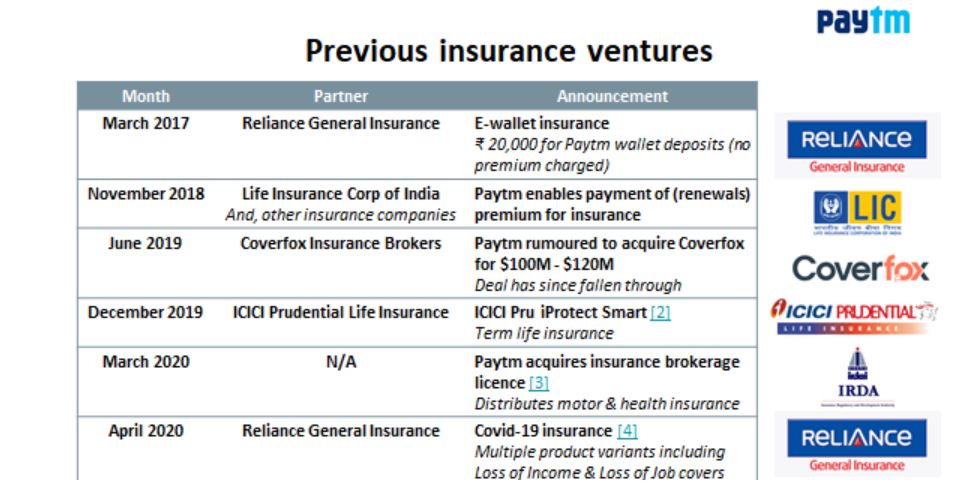

เผยแพร่แล้ว: 2020-08-15Paytm ไม่ใช่คนแปลกหน้าในการประกันภัย การมาถึงของ UPI และแรงกดดันที่ตามมาต่อค่าธรรมเนียมการชำระเงินทำให้มองข้ามการชำระเงิน

การประกันภัยอีคอมเมิร์ซยังไม่เริ่มดำเนินการในรูปแบบที่เป็นรูปธรรมไม่เหมือนจีน

Paytm First เสนอผลิตภัณฑ์ประกันสุขภาพแบบสวมใส่ได้

เมื่อวันที่ 7 กรกฎาคม Paytm ได้ประกาศการย้ายซื้อ Raheja QBE Insurance ในวันที่ 6 กรกฎาคม ในราคา INR 568 Cr (เช่น $76.1 Mn) แม้ว่าข้อตกลงนี้อยู่ระหว่างรอการอนุมัติด้านกฎระเบียบ นับเป็นการเปลี่ยนแปลงจากกลยุทธ์ก่อนหน้าของ Paytm ในการทำหน้าที่เป็นผู้จัดจำหน่ายประกันภัย (ซึ่งดูเหมือนว่าจะได้รับการสนับสนุนโดยข้อเท็จจริงที่พวกเขาได้รับใบอนุญาตการเป็นนายหน้าซื้อขายหลักทรัพย์ในวันที่ 20 มีนาคม )

Paytm ไม่ใช่คนแปลกหน้าในการประกันภัย การมาถึงของ UPI และแรงกดดันที่ตามมาต่อค่าธรรมเนียมการชำระเงิน (เช่น MDR) ทำให้บริษัทมองข้ามการชำระเงินไปยังบริการทางเลือกเพื่อใช้ประโยชน์จากฐานผู้ใช้ที่มีอยู่ประมาณ 150 ล้าน MAU และผู้ค้าประมาณ 15 ล้านคน

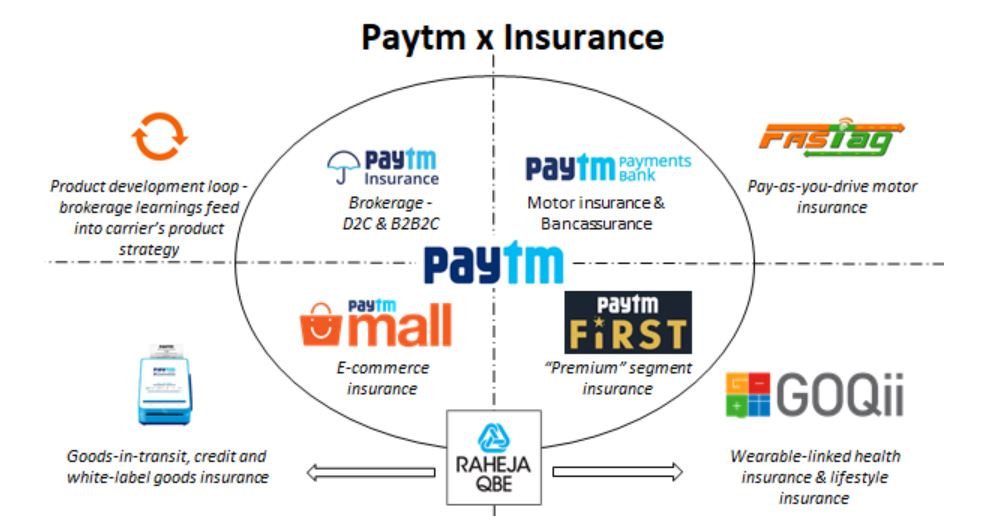

ในขณะที่คุณอาจเคยได้ยินคำว่า "รูปแบบธุรกิจของ Paytm คืออะไร" – จริงๆ แล้ว ฉันไม่รู้ แต่ฉันสามารถแบ่งปันมุมมองของฉันได้ว่าทำไมพวกเขาถึงต้องการซื้อบริษัทประกันทั่วไป กราฟิกด้านล่างสรุปสิ่งที่ฉันทำ:

ในมุมมองส่วนตัวของฉัน การเป็นเจ้าของผู้ให้บริการประกันภัย (โดยเฉพาะในอินเดีย) ทำให้บริษัทสามารถสร้างสรรค์นวัตกรรมด้านผลิตภัณฑ์ของการประกันภัย ได้ เราเห็นสัญญาณเริ่มต้นของสิ่งนี้ผ่านทางแซนด์บ็อกซ์ InsurTech ของ IRDAI ซึ่งเป็นผู้บุกเบิกการประกันสินเชื่อ การประกันสุขภาพแบบสวมใส่ได้ ประกันภัยรถยนต์แบบ "จ่ายตามการขับรถ" ท่ามกลางผลิตภัณฑ์อื่นๆ

อย่างไรก็ตาม ทั้งหมดข้างต้นอยู่ในโหมด "นักบิน" ด้านล่างฉันจะแบ่งปัน 3 ด้านที่ฉันรู้สึกว่าการเป็นเจ้าของผู้ให้บริการประกันภัยสามารถได้รับประโยชน์จาก Paytm:

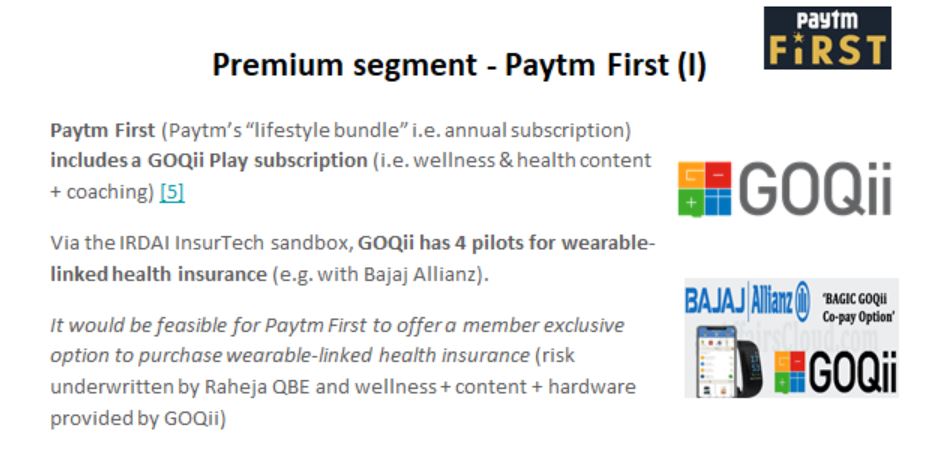

ประกันชีวิตผ่าน Paytm First

Paytm First นั้นคล้ายคลึงกับการเล่นแบบ Amazon Prime ของการรวม "บริการเสริม" สำหรับผู้ใช้ Paytm ไว้ในค่าธรรมเนียมการสมัครเพียงครั้งเดียว ที่โดดเด่นกว่าในหมู่พันธมิตรของพวกเขา คือ GOQii ปัจจุบันผู้ให้บริการด้านสุขภาพมีผลิตภัณฑ์ประกันสุขภาพที่เชื่อมโยงกับอุปกรณ์สวมใส่ได้ 4 รายการในแซนด์บ็อกซ์ InsurTech ของ IRDAI (เรียกว่า "ผู้ให้บริการเริ่มต้น" ของฮาร์ดแวร์ + สุขภาพ + เนื้อหาในบริบทของการประกันสุขภาพในอินเดียได้อย่างยุติธรรม)

การเล่นที่ชัดเจนในใจของฉันสำหรับ Paytm First คือการนำเสนอผลิตภัณฑ์ประกันสุขภาพแบบสวมใส่ ได้ ในขณะที่ GOQii สามารถจัดหาฮาร์ดแวร์ + เนื้อหา + สุขภาพ; Raheja QBE สามารถรับประกันความเสี่ยง เช่น Paytm สามารถสร้าง "ระบบนิเวศแบบวงปิด" สำหรับการประกันสุขภาพ (Vijay Shekhar ผู้ก่อตั้ง Paytm เป็นนักลงทุนใน GOQii)

อย่างไรก็ตาม นั่นไม่ใช่ทั้งหมด – Paytm First ร่วมกับ CitiBank เสนอบัตรเครดิตที่มีตรา Visa ในสหราชอาณาจักร Vitality มีบัตร AMEX พร้อมเงินคืนที่เชื่อมโยงกับการออกกำลังกาย (เช่น ประกัน + เครดิต + สุขภาพในข้อเสนอเดียว)

ด้วยการเป็นเจ้าของ Raheja QBE Paytm สามารถเสนอประกันสุขภาพ (ผ่าน Raheja QBE) + เครดิต (ผ่านบัตร Paytm First card) + สุขภาพ (ผ่าน GOQii) + ผ่านการเสนอ Paytm First เดียว

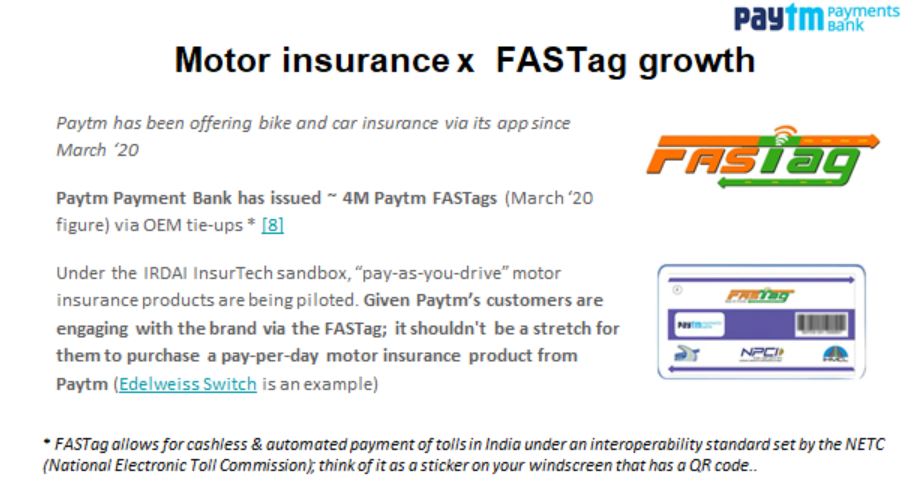

ประกันภัยรถยนต์ผ่าน Paytm Payments Bank

Paytm Payment Bank ได้ออก FASTags ประมาณ 4 ล้านรายการ ณ เดือนมีนาคม '20

แนะนำสำหรับคุณ:

วิธีการตั้งค่ากรอบงานผู้รวบรวมบัญชีของ RBI เพื่อเปลี่ยน Fintech ในอินเดีย

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

(FASTag เป็นสติกเกอร์ที่ติดไว้บนกระจกบังลมสำหรับการชำระค่าผ่านทางอัตโนมัติผ่านกรอบการทำงานที่ทำงานร่วมกันได้)

Paytm ทราบดีว่าผู้ใช้รายใดเป็นเจ้าของรถยนต์ ผ่านธนาคารการชำระเงิน และยิ่งไปกว่านั้น ยังสามารถแยกแยะการใช้งานยานพาหนะได้ (โดยเฉพาะอย่างยิ่งหากเติมน้ำมันด้วย Paytm)

ประกันภัยรถยนต์แบบ "จ่ายขณะขับขี่" กำลังถูกนำร่องในแซนด์บ็อกซ์ IRDA ในบรรดาแอพการชำระเงิน/FinTechs ทั้งหมดในอินเดีย ปัจจุบัน Paytm อยู่ในตำแหน่งที่ดีที่สุดในการขายประกันรถยนต์แบบจ่ายเพิ่มขณะขับขี่

- สามารถแบ่งกลุ่มฐานคนขับ ได้ – สามารถกำหนดเป้าหมาย “ผู้ขับขี่ช่วงสุดสัปดาห์” ด้วยผลิตภัณฑ์แบบจ่ายตามการขับรถ (โดยวางตำแหน่งไว้เป็นการประหยัดค่าประกัน)

- FASTag สร้างจุดเชื่อมต่อที่เป็นธรรมชาติสำหรับ Paytm กับไดรเวอร์ สามารถผลักดันผลิตภัณฑ์ประกันภัยของตัวเองผ่านพฤติกรรมกระตุ้นการซื้อ/ต่ออายุประกันภัยรถยนต์

ตามที่กล่าวไว้ก่อนหน้านี้ การ เป็นเจ้าของ Raheja QBE จะช่วยให้ Paytm ควบคุมการเดินทางของผู้ใช้ได้อย่างสมบูรณ์ (ประกันภัย + การชำระเงินสำหรับยานยนต์)

ประกันภัยที่เน้นอีคอมเมิร์ซ

การประกันภัยอีคอมเมิร์ซ (เช่น การประกันภัยสินค้าระหว่างทาง สินเชื่อและการประกันสินค้าฉลากขาว) ยังไม่เริ่มต้นในรูปแบบที่เป็นรูปธรรมซึ่งแตกต่างจากจีน ซึ่งเห็นว่า ZhongAn กลายเป็นผู้เล่น "ดาวเด่น" ที่มีเบี้ยประกันถึง 2 พันล้านดอลลาร์ภายใน 7 ปี! ในบริบทของอินเดีย การลงทุนของ Amazon ใน Acko เน้นที่โอกาสนี้ดีที่สุด

กิจการอีคอมเมิร์ซของ Paytm สามารถแบ่งออกเป็น:

- Paytm Mall (ตลาดอีคอมเมิร์ซ) ~ ผู้ขาย 100,000 ราย

- Paytm สำหรับธุรกิจ (การค้า O2O2O ผ่านร้านค้า Kirana & PoS) ~ ผู้ค้า 15 ล้านคน

ผลิตภัณฑ์ประกันภัยสำหรับ MSMEs ยังไม่มีการพัฒนาอย่างเต็มที่ในอินเดีย:

- ประกันสินเชื่อกำลังถูกทดสอบในแซนด์บ็อกซ์

- IRDAI ได้เปิดตัวผลิตภัณฑ์ประกันอัคคีภัยมาตรฐานสำหรับ MSMEs โดยทั่วไป ผลิตภัณฑ์นี้สงวนไว้สำหรับองค์กรขนาดใหญ่ เช่น เจ้าของร้านขนาดเล็กและเจ้าของร้านสามารถขอประกันอัคคีภัย การโจรกรรม และความเสียหายอื่นๆ ผ่านผลิตภัณฑ์ "ฉลากขาว"

- ธีม "ร้าน Kirana ทุกแห่งเป็นบริษัท InsurTech" กำลังเกิดขึ้นผ่าน StoreKing และผู้บุกเบิกรายอื่นๆ (ซึ่งเริ่มชื่นชมโมเดล PoS ในการประกันภัยแล้ว)

การประกันภัย MSME เป็นพื้นที่สีเขียวสำหรับ Paytm ร่วมกับข้อมูลผู้ค้าของ Paytm และความจริงที่ว่าไม่มีผู้มีหน้าที่รับผิดชอบในการเข้าถึงข้อมูลการเรียกร้องในอดีต Raheja QBE จะมีข้อได้เปรียบที่ชัดเจนที่นี่

The Weird – นายหน้าและประกัน?

เมื่อมองแวบแรก ผู้คนต่างสงสัยว่าการเป็นเจ้าของนายหน้าและผู้ให้บริการขนส่งนั้นสมเหตุสมผลหรือไม่ นี่ไม่ใช่ครั้งแรกที่ฉันได้เห็นการเล่นแบบนี้ – ในเยอรมนี WeFox (ผู้ให้บริการเทคโนโลยีสำหรับนายหน้าประกันภัย) ได้ซื้อกิจการผู้ให้บริการประกันภัยดิจิทัล ONE

การเป็นเจ้าของแพลตฟอร์มนายหน้าและผู้ให้บริการประกันภัยของคุณเองอย่างมีประสิทธิภาพ จะสร้างวงจรผลิตภัณฑ์ที่เสริมความแข็งแกร่งด้วยตนเอง (เช่น ค้นพบช่องว่างในตลาดและ "เรียนรู้" จากผู้ให้บริการรายอื่น)

ดังที่กล่าวไว้ Paytm จะต้องระมัดระวังในการดำเนินธุรกิจ (ผู้ให้บริการรายอื่นอาจกลายเป็นน่าสงสัย) และมีแง่มุมด้านกฎระเบียบบางอย่าง (ซึ่งฉันจะหลีกเลี่ยง)

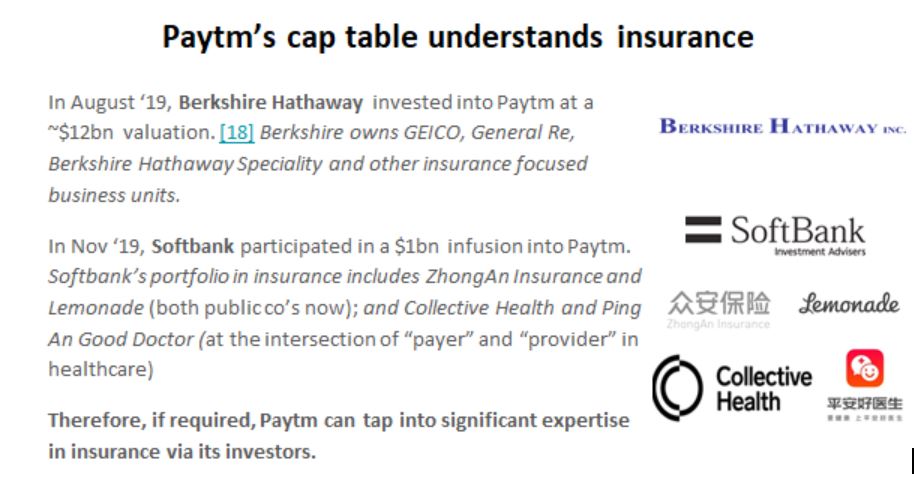

จุดสุดท้ายที่ฉันต้องการจะทำ: ตาราง cap table ของ Paytm มีสายเลือดการประกันที่แข็งแกร่ง – สามารถเจาะลึกความเชี่ยวชาญเมื่อจำเป็น

ปิดความคิด

ข้อตกลงนี้ (ณ วันที่ 12 กรกฎาคม) อยู่ระหว่างรอการอนุมัติด้านกฎระเบียบ Paytm ไม่มีปัญหาการขาดแคลนเงินทุนในการบริหารผู้ให้บริการประกันภัยของตัวเอง (ด้วยเงินทุน 1 พันล้านดอลลาร์) และมีการกระจายในวงกว้าง (ผู้ค้าประมาณ 15 ล้านคนและผู้ใช้งานรายเดือนประมาณ 150 ล้านคน) ซึ่งเป็นส่วนผสมที่สมบูรณ์แบบสำหรับความสำเร็จในฐานะบริษัทประกันภัย

เนื่องจากผู้ให้บริการ (ตามตำแหน่งทุนของ Paytm) อนุญาตให้นวัตกรรมด้านผลิตภัณฑ์ของการประกันภัย (เช่น ประกันสินเชื่อ ประกันสุขภาพที่สวมใส่ได้ & ประกันภัยรถยนต์ "จ่ายตามที่คุณขับรถ") ซึ่งเป็นเรื่องยากที่จะบรรลุในฐานะนายหน้า (" สกินในเกม” สำคัญ!)

ใน เดือนกุมภาพันธ์ 2561 Paytm จดทะเบียน "Paytm Life Insurance" & "Paytm General Insurance"; มันเป็นการเดินทางที่ยาวนานตั้งแต่ - Raheja QBE สามารถกลายเป็น Paytm General Insurance ได้หรือไม่? เวลาเท่านั้นที่จะบอก.

ข้อจำกัดความรับผิดชอบ

ความคิดเห็นที่แสดงในบทความนี้เป็นความคิดเห็นของฉันเอง และไม่ได้เป็นตัวแทนของ Accenture ผู้บริหาร พนักงาน หรือบริษัทในเครือ

บทความนี้ไม่ถือเป็นการลงทุนหรือคำแนะนำในรูปแบบอื่นใด ผู้เขียนไม่รับผิดชอบในกรณีที่เกิดการสูญเสียทางการเงินหรืออื่น ๆ ที่เกิดจากการกระทำของผู้อ่านหรือบุคคลที่เกี่ยวข้องใด ๆ บนพื้นฐานของข้อมูลที่แสดงในบทความนี้ ผู้เขียนไม่มีส่วนได้เสียทางการเงินในบริษัทใด ๆ ที่กล่าวถึงในบทความข้างต้น บทความนี้จัดทำขึ้นเพื่อการศึกษา