วิธีการตระหนักถึงศักยภาพของ Blockchain ในการพัฒนาเศรษฐกิจ

เผยแพร่แล้ว: 2017-12-05สัญญาแห่งการรวมกัน

การเล่าเรื่องเป็นมาตรฐาน: ผู้หญิงยากจนในพื้นที่ห่างไกลของโลกได้รับเงินกู้รายย่อยจากนักลงทุนต่างชาติผ่านสื่อดิจิทัล เธอซื้อแพะ ขายนม และเริ่มหารายได้ นำเงินไปลงทุนใหม่เป็นแหล่งรายได้เพิ่มเติม และก่อนที่คุณจะรู้ตัว เธอกำลังไต่อันดับทางสังคม ทั้งหมดนี้ในขณะที่ให้ผลตอบแทนการลงทุนที่ดีกว่าที่อื่นแก่นักลงทุนต่างชาติ โดยทั่วไปเรียกว่า "เศรษฐศาสตร์แพะ" เรื่องนี้ได้รับการบอกเล่าซ้ำในวรรณกรรมเกี่ยวกับการรวมทางการเงินเกือบทั้งหมด

ด้วยการถือกำเนิดของบล็อคเชน การเล่าเรื่องได้เพิ่มบัญชีแยกประเภทที่กระจายและเชื่อถือได้ สูตรการแก้ปัญหาความยากจนเป็นเรื่องง่ายตามผู้เสนอในมุมโลกนี้:

- ใช้บัญชีแยกประเภทที่มีกลไกโทเค็นที่กระจายอำนาจและเชื่อถือได้

- หวังว่าคนจนในโลกจะเปลี่ยนไปใช้บัญชีแยกประเภทใหม่เนื่องจากต้นทุนที่ต่ำกว่า เครดิตที่ถูกกว่า และความปลอดภัยที่ดีขึ้น

- สร้างตลาดสำหรับการลงทุน (เช่น เงินกู้ การส่งเงิน) เพื่อไหลจากภูมิภาคที่ร่ำรวยกว่าของโลกไปสู่เศรษฐกิจโลกที่สาม เรียกมันว่าออสโมซิสทุน

- เพิกเฉยต่อกฎระเบียบและมีโรดแมปที่รวมถึงสินเชื่อ ประกัน การชำระเงิน ออมทรัพย์ & บัญชีธนาคาร

- ใช้ตลาดขนาดใหญ่ (เช่น 5 พันล้าน "ไม่มีธนาคาร") โดยไม่ต้องแบ่งกลุ่มตลาดเป้าหมายหรือทำความเข้าใจความต้องการของตลาด

สิ่งนี้อาจฟังดูลดลง แต่นี่เป็นช่วงเริ่มต้นสำหรับการเริ่มต้น "การรวมทางการเงิน" จำนวนมากที่ใช้ประโยชน์จากบล็อคเชนตั้งแต่ต้นปี 2555 นั่นไม่ได้หมายความว่าการเริ่มต้นแต่ละครั้งไม่มีความตั้งใจที่ดีที่สุดเพราะในท้ายที่สุดแล้วไม่มีผู้ประกอบการรายใดที่กำหนดเป้าหมายการรวมทางการเงินทำเพราะ มันจะง่าย พวกเขากำลังทำมันเพราะพวกเขาต้องการเปลี่ยนโลกและช่วยรวมทุกคนบนโลกเข้ากับระบบการเงินเพื่อปรับปรุงชีวิตของพวกเขา

นี่คือเป้าหมายอันสูงส่งและมีเกียรติ เราหวังว่าด้วยการให้บริบททางประวัติศาสตร์และการเรียนรู้ที่สำคัญบางประการ สตาร์ทอัพสามารถตอบสนองความต้องการของผู้ที่ถูกกีดกันออกไปได้ดีขึ้น และเราทุกคนสามารถบรรลุเป้าหมายของการรวมการเงินได้เร็วขึ้น

สตาร์ทอัพ 3 รุ่น ธีมเดียวกัน.

รุ่น 2013

หนึ่งในการเรียนรู้แรกสุดในการรวมบริการทางการเงินที่ได้รับการสนับสนุนจากบล็อคเชนนั้นมาจาก Btcjam สตาร์ทอัพได้เข้าสู่ตลาดตั้งแต่ต้นปี 2013 และได้รับการสนับสนุนจาก Ribbit, Pantera และบริษัทสตาร์ทอัพอีก 500 ราย คำสัญญานั้นเรียบง่าย:

- สร้างตลาดสำหรับผู้ให้กู้และผู้ที่ต้องการสินเชื่อ

- ใช้ระบบการจัดการชื่อเสียงและอัตราการชำระคืนเพื่อติดตามความน่าเชื่อถือด้านเครดิต

แม้ว่าแนวคิดนี้จะได้ผลบนกระดาษ แต่สตาร์ทอัพต้องปิดร้านเนื่องจากอัตราการชำระคืนต่ำและนักลงทุนจำนวนมากสูญเสียเงิน มีแม้กระทั่งตลาดซื้อขายสำหรับบุคคลที่ต้องการ "ขายบัญชีที่ตรวจสอบแล้วและน่าเชื่อถือ" เพื่อทำการฉ้อโกง ประเด็นที่นี่คือ: ชื่อเสียงแบบรวมศูนย์และการจัดการข้อมูลประจำตัว รวมกับการขาดหลักประกันและวิธีการกู้คืนเงิน นำไปสู่อัตราการฉ้อโกงภายในระบบนิเวศที่สูง

ปัญหาเกี่ยวกับการจัดการชื่อเสียงแบบรวมศูนย์จะหลั่งไหลเข้าสู่เศรษฐกิจโทเค็น

รุ่น 2014–2016

กลุ่มสตาร์ทอัพชุดต่อไป (เกิดระหว่างปี 2557-2559) มุ่งเน้นไปที่การรวมทางการเงินผ่านการชำระเงินและการโอนเงินที่ถูกกว่า ผู้รอดชีวิตที่โดดเด่นในยุคนี้คือ Rebit และ Bitpesa ข้อเสนอที่คุ้มค่าคือการรวมต้นทุนการโอนเงินที่ต่ำของ bitcoin เข้ากับข้อกำหนดขั้นต่ำสำหรับโครงสร้างพื้นฐานด้านการธนาคาร ในทางกลับกันทำให้บุคคลสามารถส่งและรับเงินได้ในราคาเพียงเศษเสี้ยวของค่าใช้จ่ายที่เรียกเก็บโดยองค์กรแบบดั้งเดิม Bitpesa เป็นผู้บุกเบิกรูปแบบนี้ด้วยความช่วยเหลือของการโอนเงินทางโทรศัพท์

ในขณะที่ตัวชี้วัดมีจำกัด ตัวเลขจากหน้า Landing Page ของ Bitpesa เผยให้เห็นถึงความท้าทายในการดึงข้อมูล เว็บไซต์ระบุว่าแพลตฟอร์มนี้มีผู้ใช้มากกว่า 6,000 ราย กระจายอยู่ใน 85 ประเทศ และมีธุรกรรมมากกว่า 17,000 รายการ บัญชีนี้มีการทำธุรกรรมประมาณ 3 รายการต่อบุคคลผ่านแพลตฟอร์ม ไม่น่าจะเพียงพอต่อการสนับสนุนธุรกิจที่กำลังเติบโต และมันสมเหตุสมผลแล้วที่ BitPesa และบริษัทอื่นๆ ได้พัฒนาข้อเสนอของพวกเขาเพื่อรวมการแลกเปลี่ยน

จากมุมมองด้านการทำงาน สิ่งนี้จะเพิ่มสภาพคล่องและผลักดันรายได้ใหม่ แต่ที่สำคัญกว่านั้น คือการรวมชั้นการชำระเงินและการแลกเปลี่ยนของห่วงโซ่คุณค่า ดังที่ Marc Andreessen กล่าวว่า “มีเพียงสองวิธีในการสร้างรายได้ในธุรกิจ: วิธีแรกคือการมัดรวม อีกอันเลิกรวมกลุ่มแล้ว”

อ้างสิทธิ์อย่างกล้าหาญในหน้า Landing Page ของ Humaniq ตลาดเป้าหมายประมาณ 15% ของประชากรมนุษย์

การสร้าง ICO

การเริ่มต้นยุคปัจจุบัน (สิ่งที่เราเรียกว่ายุคหลัง ICO) ที่ทำงานเพื่อการรวมทางการเงินได้ก้าวไปอีกขั้น แทนที่จะพึ่งพา bitcoin พวกเขาใช้ ethereum เพื่อออกโทเค็นที่ (ปกติ) ใช้สำหรับการชำระเงิน แทนที่จะรวมศูนย์การจัดการชื่อเสียง พวกเขาเก็บไว้ในบัญชีแยกประเภทซึ่งไม่สามารถลบได้

สิ่งสำคัญที่สุดคือพวกเขารวมเอฟเฟกต์เครือข่ายและสิ่งจูงใจในรูปแบบใหม่ ผู้บุกเบิกในพื้นที่คือ WeTrust & Humaniq WeTrust อนุญาตให้บุคคลสร้างวงเงินกู้ด้วยความช่วยเหลือของสัญญาอัจฉริยะ ซึ่งช่วยให้ชุมชนรวบรวมเงินและชำระสินเชื่อภายในบัญชีแยกประเภทที่ไม่น่าเชื่อถือ ในทางกลับกัน Humaniq ตั้งเป้าที่จะ "ออก" เหรียญสำหรับผู้เริ่มใช้แพลตฟอร์มและสร้างโครงสร้างพื้นฐานทางการเงินด้วยความช่วยเหลือของเครื่องสแกนไบโอเมตริกและอุปกรณ์มือถือ

ยังเร็วเกินไปที่จะเรียกพวกเขาทั้งสองประสบความสำเร็จ เนื่องจากมีงานมากมายที่ต้องทำเพื่อให้บรรลุเป้าหมายที่ระบุไว้ กรณีที่มีสตาร์ทอัพเหล่านี้จำนวนมากไม่ใช่เจตจำนงหรือแรงจูงใจ แต่การปฏิบัติจริงบนพื้นฐานทำให้การรวมทางการเงินเป็นเรื่องยากมาก

สำหรับคนใช้ค้อน ทุกปัญหาคือตะปู ?

แนะนำสำหรับคุณ:

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

การแก้ไข: ความไว้วางใจ สิ่งจูงใจ & การเริ่มต้นใช้งาน

ในบันทึกการจากลาของ BtcJam ลงวันที่ 25 พฤษภาคม 2017 การเริ่มต้นธุรกิจได้ทิ้งเหตุผลสำคัญไว้เบื้องหลังการปิดกิจการ:

“ความท้าทายด้านกฎระเบียบเกี่ยวกับ Bitcoin และความยากลำบากที่เราเผชิญในการแนะนำเทคโนโลยี Bitcoin ให้กับชุมชนที่ยากจนทั่วโลกนั้นเกินความสามารถของเรา”

แม้จะออกเงินกู้มูลค่า 60,400 Bitcoins (มูลค่าปัจจุบัน 430 ล้านดอลลาร์) ผ่านเงินกู้ 20,600 ใน 122 ประเทศ บริษัทปิดตัวลงเนื่องจากความยากลำบากที่พวกเขาเผชิญในการรับคนยากจนในโลกบนบล็อกเชน ความท้าทายหลัก ได้แก่ ความไว้วางใจ สิ่งจูงใจ และการเริ่มต้น

เชื่อมั่น

ปีที่แล้วรัฐบาลอินเดีย “ปลดประจำการ” 86% ของสกุลเงิน fiat ของประเทศ บุคคลที่อาศัยอยู่ในพื้นที่ห่างไกลที่มีเพียงเงินฝากออมทรัพย์ (เนื่องจากขาดธนาคาร) ถูกทิ้งให้เหินห่างเป็นเวลาหลายเดือนจนกว่าธนบัตรใหม่จะพร้อมใช้งานโดยทั่วไป ผู้คนกว่า 100 คนเสียชีวิตทั่วประเทศระหว่างรอคิวจดบันทึกฉบับใหม่กับไม่สามารถจ่ายค่ารักษาพยาบาลได้ (ปล่อยให้จมลงไปครู่หนึ่ง) นี่เป็นกรณีของสกุลเงินที่รัฐสนับสนุนในมหาอำนาจที่เติบโตเร็วที่สุดแห่งหนึ่งของโลก

การสังเกตจากตลาดทุนของเศรษฐกิจที่กำลังเติบโตแสดงให้เห็นว่าบุคคลมีแนวโน้มที่จะลงทุนในสินทรัพย์ทางกายภาพ เช่น ทองคำหรืออสังหาริมทรัพย์เหนือสกุลเงินหรือตลาดตราสารทุน เนื่องจากขาดความเชื่อมั่นในบุคคลที่สามในการจัดการเงินของตน ในสถานการณ์สมมตินี้ การพูดว่า “บล็อคเชน” และ “เงินดิจิทัล” สามารถช่วยชีวิตพวกเขาได้ไม่สอดคล้องกับความคิดของคนบางคน ความสัมพันธ์ด้านการธนาคารในประเทศเศรษฐกิจเกิดใหม่มักถูกสร้างขึ้นจากรุ่นสู่รุ่น กระแสการเงินจากสกุลเงินที่มีอยู่จริงสู่อาณาจักรดิจิทัลจะต้องให้บุคคลที่เชื่อมั่นอย่างสมบูรณ์ในเทคโนโลยีที่พวกเขาไม่สามารถเข้าใจและบุคคลที่พวกเขามองไม่เห็น ผู้ที่ “ไม่มีบัญชีธนาคาร” มักจะไม่มีรายได้ที่สามารถทดลองได้

ค่าใช้จ่ายในการสูญเสียเงินมักจะเป็นความหิวเรื้อรัง ในสถานการณ์เช่นนี้ คำสัญญาของเศรษฐกิจโทเค็นในหมู่คนจนของโลกยังคงอ่อนแอ

เป็นเรื่องปกติสำหรับบุคคลในภูมิภาคเช่นอินเดียที่จะซื้อสินทรัพย์ที่แข็งเช่นทองคำแทนที่จะลงทุนในตลาดทุนที่อ่อนแอ

สิ่งจูงใจ

การเปลี่ยนคนจนของโลกจากการใช้สกุลเงินจริงเป็นโทเค็นที่ใช้บล็อคเชนจะต้องสร้างแรงจูงใจให้เพียงพอเพื่อทำการเปลี่ยนแปลง การปฏิบัติใด ๆ ที่จำเป็นต้องเปลี่ยนนิสัยจะต้องบังคับใช้อย่างจริงจังหรือมีข้อได้เปรียบที่มองเห็นได้ชัดเจน แม้ว่าการโอนเงินที่ถูกกว่า การรักษาความปลอดภัยที่ดีขึ้น และบันทึกที่ไม่เปลี่ยนรูปนั้นมีข้อดี แต่สิ่งเหล่านี้ไม่ได้กระตุ้นให้แต่ละบุคคลเปลี่ยนไป

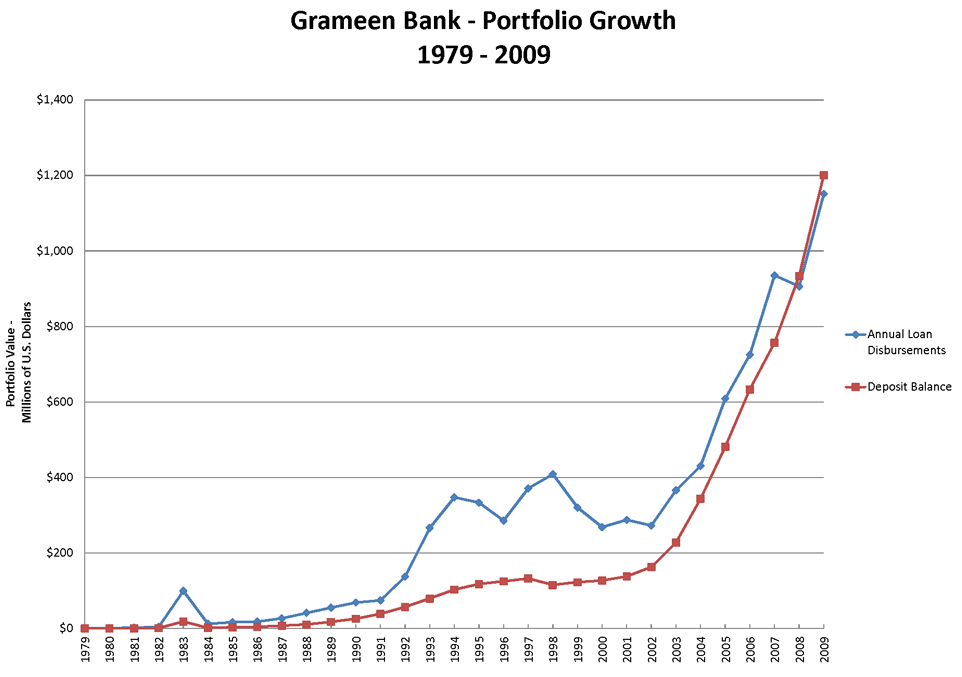

ตัวอย่างเช่น ลองพิจารณาประสบการณ์ของ Muhumud Yunus ในการจัดตั้ง Grameen Bank ผ่านไดอารี่ของเขาที่ชื่อว่า “Banker To The Poor” ผู้ได้รับรางวัลโนเบลอธิบายว่าคนจนไม่เชื่อว่ามีคนเสนอเงินกู้ราคาถูกตั้งแต่แรก ทำให้เขาต้องสะกิดอย่างต่อเนื่อง ปรากฏตัวอย่างกระตือรือร้นในท้องถิ่นและเกือบ 12 ปีก่อนที่โครงการจะเห็นแรงฉุดครั้งใหญ่

เส้นทางการเติบโตของ Grameen Bank เป็นเรื่องราวว่าทำไมความพากเพียรจึงสำคัญเมื่อต้องทำงานที่ด้านล่างของปิรามิด

เพื่อที่จะนำบุคคลเข้าสู่เศรษฐกิจโทเค็น ชุมชนจะต้องเปิดใช้งานในท้องถิ่นด้วยสิ่งจูงใจ เราไม่สามารถสร้างโครงสร้างพื้นฐานทางการเงินในมุมที่ห่างไกลของโลกและคาดหวังให้ผู้คนนั่งอยู่ครึ่งทางทั่วโลกเพื่อยอมรับมัน การศึกษาว่าการตลาดแบบหลายระดับ (MLM) และแผนธุรกิจแบบพอนซีได้รับกระแสตอบรับอย่างล้นหลามในประเทศเหล่านี้อย่างไร จะเป็นตัวบ่งชี้ที่ดีว่าสิ่งใดจะเกิดขึ้นเมื่อมีการรับเลี้ยงบุตรบุญธรรมของผู้บริโภค การหลอกลวงของอินเดียอย่าง Gainbitcoin ได้ดึงดูดเงินกว่าพันล้านดอลลาร์ในช่วงไม่กี่ปีที่ผ่านมาผ่านเครือข่ายผู้สนับสนุนและการแสดงตนในท้องถิ่น

ทั้งหมดนี้ในขณะที่มีข้อบกพร่องด้านเศรษฐศาสตร์ การลงทุนที่ไม่มีเสียงและไม่มีสินค้าจริงที่จะขาย หากมีการใช้บล็อคเชนในหมู่คนยากจนในโลก สิ่งจูงใจ (หรือประสบการณ์ที่แตกต่างกันก่อนบล็อกเชน) จะต้องมีขนาดใหญ่ขึ้นอย่างเห็นได้ชัด โดยเฉลี่ยการเริ่มต้นทำงานเกี่ยวกับบริการทางการเงินที่ทั่วถึงมักจะลืมไปว่าวิธีแก้ปัญหาสำหรับคนจนไม่สามารถพัฒนาได้จากฮอตสปอตเทคโนโลยีที่อยู่ห่างไกล การใช้งานควรเป็นแบบออร์แกนิก ระดับท้องถิ่น และประกอบด้วยความร่วมมือเชิงรุกระหว่างหน่วยงานภาครัฐ องค์กร และชุมชนท้องถิ่น

ขึ้นเครื่อง

เชื่อกันว่าอินเดียมีซิมการ์ดมากกว่าคนที่เข้าห้องน้ำ สรุปสถานการณ์ต่างๆ ในระบบเศรษฐกิจที่กำลังเติบโต ภูมิภาคเหล่านี้เป็นภูมิภาคที่มีการเชื่อมต่อเพิ่มขึ้น แต่ขาดพื้นฐาน เช่น การรู้หนังสือ การสุขาภิบาล และโครงสร้างพื้นฐานที่สำคัญสำหรับอัตลักษณ์ ในสถานการณ์เช่นนี้ การอ้างว่าการเชื่อมต่อที่เพิ่มขึ้นจะนำไปสู่การปรับใช้บล็อคเชนในกลุ่มที่ยากจนกว่านั้นไม่สามารถห่างไกลจากความจริงได้ ในการเริ่มต้น ผลิตภัณฑ์ที่เกิดขึ้นใหม่ซึ่งเน้นที่กลุ่มตลาดจะต้องเป็นภาษาท้องถิ่นของผู้ใช้ปลายทาง องค์กรที่ให้บริการ "Language as a Service" จะมีความสำคัญในการแปลงผลิตภัณฑ์ให้เป็นภาษาท้องถิ่นมากขึ้น นอกจากนี้ จำเป็นต้องมีเครือข่ายตัวแทนผลิตภัณฑ์ท้องถิ่น

เมื่อได้รับคำแนะนำจากธนาคารกรามีนอีกครั้ง ยักษ์ใหญ่ด้านการเงินรายย่อยก็สามารถเตรียมพร้อมสำหรับความสำเร็จได้ เนื่องจากเครือข่ายของคนหนุ่มสาวที่มีพลังซึ่งถูกว่าจ้างในช่วงแรกเริ่ม องค์กรที่มุ่งเน้นบล็อกเชนที่มุ่งเน้นไปที่คนจนในโลกอาจสร้างการจ้างงานในภูมิภาคเหล่านี้ โดยจ้างบุคคลที่ได้รับค่าตอบแทนตามการสร้างแรงฉุดลาก พวกเขาสามารถช่วยทุกอย่างตั้งแต่ AML/KYC ไปจนถึงปัญหาทางเทคนิคกับแอปแบบกระจาย บริษัทประกันชีวิตของอินเดียกลายเป็นหนึ่งในผู้จัดการการเงินรายใหญ่ที่สุดของประเทศโดยการระดม "ตัวแทน" กองพันที่ได้รับแรงจูงใจจากการปฏิบัติงาน

การเพิ่ม “พันล้านถัดไป” ไปสู่โทเค็น เศรษฐกิจที่ใช้บล็อคเชนจะต้องมีการรวมภาษาศาสตร์ท้องถิ่นและการเชื่อมต่อในระดับบุคคลกับลูกค้า ตราบใดที่องค์ประกอบ "มนุษย์" ของการเปลี่ยนแปลงนี้ถูกละเลย จะยังคงเป็นเรื่องยากมากที่จะนำคนยากจนในโลกเข้าสู่ระบบเหล่านี้

อะไรต่อไป?

การเพิ่มขึ้นของบล็อคเชนสามารถสร้างผลกระทบที่วัดได้ในหมู่คนยากจนในโลก อย่างไรก็ตาม ไม่ควรมองว่าเป็นจอกศักดิ์สิทธิ์ที่สามารถแก้ไขปัญหาทั้งหมดได้ ปัญหาเชิงระบบอันเนื่องมาจากวัฒนธรรม ภูมิศาสตร์ และอุปสรรคของชุมชนจะขัดขวางอัตราการยอมรับ การนำคนยากจนในโลกไปสู่บัญชีแยกประเภทที่ไม่เปลี่ยนรูปไม่ได้เป็นเพียงเรื่องของวัฒนธรรมเท่านั้น แต่ยังเป็นการหยุดชะงักของระบบและกระบวนการทางการเงินแบบเดิมได้เกิดขึ้นตลอดหลายทศวรรษหรือหลายร้อยปี สิ่งที่เรามีในตอนนี้คือชั้นรากฐานสำหรับการเปลี่ยนแปลงนี้ที่จะเกิดขึ้นในส่วนที่ยากจนกว่าของสังคม และนั่นก็ค่อนข้างมาก

ไม่ว่าจะเป็นการทำงานร่วมกันของมูลนิธิ Gates กับ Ripple หรือ “IndiaChain” ใหม่ทั้งหมดที่มีเป้าหมายเพื่อแก้ไขทุกอย่างตั้งแต่อัตลักษณ์ไปจนถึงการเกษตร โซลูชันที่ใช้ blockchain ทั้งหมด (และอาจเป็นเทคโนโลยีทั้งหมด) มีข้อ จำกัด เมื่อพูดถึงตลาดเหล่านี้ ตัวอย่างเช่น ลองพิจารณาความพยายามของ Facebook ในการจัดหา "อินเทอร์เน็ตฟรี" ในอินเดีย ด้วยการละเลยความเป็นกลางของอินเทอร์เน็ตและการมีส่วนร่วมกับผู้กำหนดนโยบายในขณะที่เพิกเฉยต่อความรู้สึกของผู้ใช้ พฤติกรรมของโซเชียลมีเดียก็จบลงด้วยการที่ไม่มีอะไรจะแสดงให้เห็นแม้จะร่วมมือกับบริษัทที่ใหญ่ที่สุดบางแห่งในประเทศ

ผู้ประกอบการและทุนที่หวังจะเจาะตลาดเหล่านี้ควรเคารพข้อ จำกัด ของซอฟต์แวร์และทำงานร่วมกับผู้กำหนดนโยบายและชุมชนท้องถิ่นเพื่อให้การเปลี่ยนแปลงเป็นไปได้

บล็อคเชนสามารถเป็นตัวขับเคลื่อนของการเปลี่ยนแปลงนี้ได้ แต่เช่นเดียวกับทุก ๆ ตัวอย่างของการเปลี่ยนแปลงทางสังคมในอดีต เครื่องยนต์ จะยังคงต้องเป็นผู้นำในท้องถิ่นและชุมชนที่ยืนหยัดและทำให้มันเกิดขึ้น

หมายเหตุ

1. บทความนี้ใช้อินเดียเป็นฉากหลังสำหรับตัวอย่างอุปสรรคในการเติบโตของเศรษฐกิจ ภูมิภาคต่างๆ จะมีปัญหาเฉพาะตัวเนื่องจากสถานการณ์ทางวัฒนธรรม ภูมิรัฐศาสตร์ และสังคม-เศรษฐกิจที่แตกต่างกัน

2. สตาร์ทอัพที่กล่าวถึงในบทความนี้เป็นผู้บุกเบิกในแง่ของการเลือกปูทางใหม่ในตลาดเกิดใหม่มานานก่อนที่บล็อคเชนจะ “เจ๋ง” เราหวังว่าจะใช้เวลาไม่นานก่อนที่บางคนจะพบผลิตภัณฑ์ที่เหมาะสมกับตลาดและขนาดที่ประสบความสำเร็จ

[บทความนี้เผยแพร่ครั้งแรกที่นี่และทำซ้ำโดยได้รับอนุญาตจากผู้เขียน]