การวิเคราะห์การเริ่มต้นและนักลงทุน – ภาพสะท้อน 2018 และแนวโน้มในปี 2019

เผยแพร่แล้ว: 2018-12-29SaaS, Media, Fintech, Healthcare, Consumer Goods เป็นภาคส่วนที่ได้รับทุนสนับสนุนมากที่สุด

มากกว่าปกติที่เกิดขึ้นในส่วนฮาร์ดแวร์/IOT

ลดจำนวนบริษัทในระยะเริ่มต้นที่ดำเนินงานในพื้นที่อีคอมเมิร์ซแนวตั้ง

ในขณะที่ปี 2560 เป็นปีแห่งการแก้ไขสำหรับสตาร์ทอัพในอินเดีย ซึ่งแสดงให้เห็นว่าจำนวนสตาร์ทอัพที่จัดตั้งขึ้นในปี 2560 ลดลงเมื่อเทียบกับปี 2559 ปี 2561 ได้ปรับปรุงการปรับการเติบโตทั้งในแง่ของจำนวนสตาร์ทอัพที่ก่อตั้งและเงินทุนทั้งหมดสำหรับสตาร์ทอัพ . อย่างไรก็ตาม เงินทุนในปีนี้ยังจำกัดจำนวนสตาร์ทอัพน้อยกว่าปีก่อนหน้า

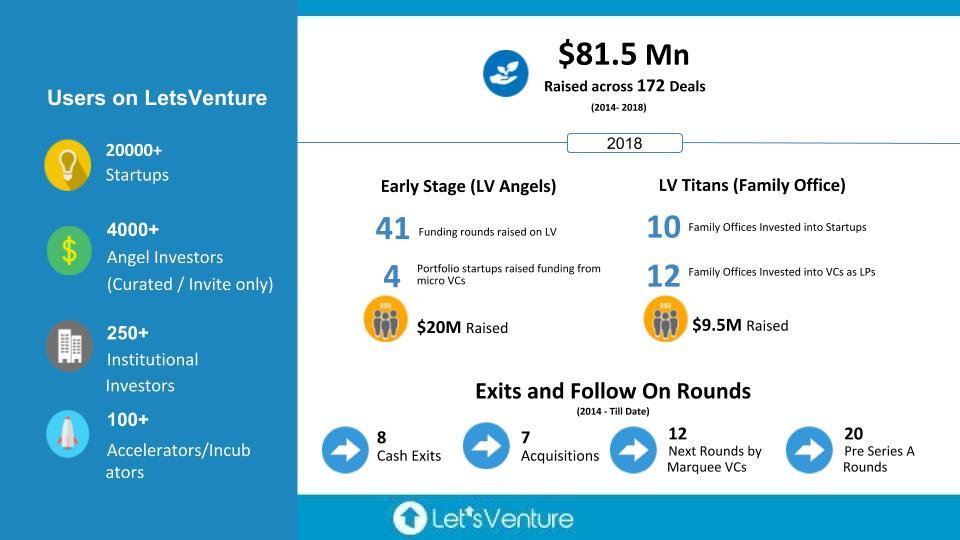

เมื่อเรามองย้อนกลับไปในปี 2018 เราได้สร้างการวิเคราะห์เกี่ยวกับพื้นที่ในระยะเริ่มต้น โดยคำนึงถึงแนวโน้มที่เห็นในด้านการเริ่มต้นและด้านนักลงทุน การวิเคราะห์ข้อมูลอิงตามข้อมูลแพลตฟอร์ม LetsVenture และไม่ได้แสดงถึงข้อมูลระบบนิเวศโดยรวม อย่างไรก็ตาม ด้วยสตาร์ทอัพกว่า 5,000 แห่งที่ลงทะเบียนบน LetsVenture ในปี 2018 และฐานนักลงทุนที่เติบโตขึ้น 1,000 ราย เราเชื่อว่าสิ่งนี้เป็นตัวแทนที่ยุติธรรมของพฤติกรรมโดยรวมของแนวโน้มที่พบในระบบนิเวศของอินเดีย

สรุปสิ่งที่ได้รับในปี 2561

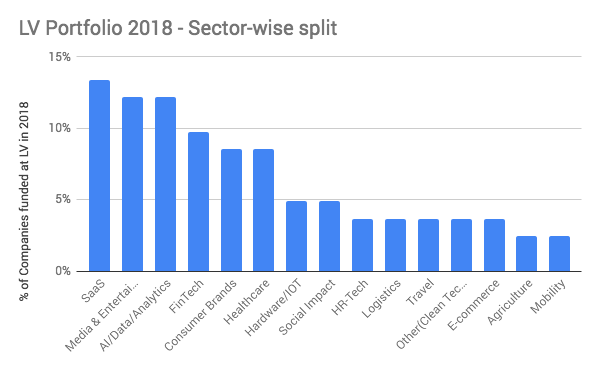

2018 แนวโน้มการเริ่มต้นในระยะเริ่มต้น

การแบ่งส่วนงาน (% ของบริษัท):

- SaaS, Media, Fintech, Healthcare, Consumer Goods เป็นภาคส่วนที่ได้รับทุนสนับสนุนมากที่สุด ซึ่งประกอบด้วยบริษัทที่ได้รับทุนสนับสนุนมากกว่า 50% ซึ่งสอดคล้องกับภาคที่ได้รับทุนในตลาดซึ่งมีระดับการระดมทุนที่ใกล้เคียงกันในภาคเหล่านี้

- การยอมรับทางดิจิทัลที่เพิ่มขึ้น: ถูกพบเห็นในการชำระเงิน เนื้อหา และวิดีโอโดยมวลชนชาวอินเดีย ผลิตภัณฑ์ที่ครบกำหนดในการแก้ปัญหาสำหรับ SMEs และวิสาหกิจของอินเดีย และความต้องการขององค์กรในการนำเทคโนโลยีดิจิทัลมาใช้เพื่อให้ล้ำหน้ากว่าใคร

- ฮาร์ดแวร์ / IoT เริ่มเห็นแรงฉุด: เราเห็นข้อตกลงมากกว่าปกติที่เกิดขึ้นในส่วนฮาร์ดแวร์/IoT ซึ่งตามเนื้อผ้าไม่เคยเป็นหนึ่งในรายการโปรดยอดนิยมในหมู่นักลงทุนร่วมทุน สิ่งนี้บ่งชี้ถึงวุฒิภาวะของนักลงทุนและความพร้อมของเงินทุนผู้ป่วยที่จำเป็นในการขับเคลื่อนนวัตกรรม

- ธีมใหม่ที่เกิดขึ้นใหม่ : กองทุนป้องกันความเสี่ยงโดยใช้ AI, เครื่องแต่งกายอัจฉริยะ, การเพิ่มประสิทธิภาพการขนส่งในสนามบิน, รูปแบบการให้กู้ยืมที่ก่อกวนสำหรับการดูแลสุขภาพและการศึกษา, ผู้ช่วยด้วยเสียงสำหรับมวลชน, ประสบการณ์การดูแลสุขภาพที่ได้มาตรฐานสำหรับผู้ป่วย, โซเชียลเน็ตเวิร์กการเดินทาง, ตัวกรองมลพิษที่ใช้เทคโนโลยีนาโน ธีมใหม่ที่เปิดตัวในปี 2018

- จำนวนบริษัทในระยะเริ่มต้นที่ดำเนินงานในพื้นที่อีคอมเมิร์ซแนวตั้งลดลง จากจำนวนผู้เล่นรายใหญ่ในภาคส่วนนี้ จึงมีที่ว่างเหลือสำหรับแนวคิดที่ก่อกวนบางส่วนเท่านั้น ไม่ใช่ทุกคน

- สตาร์ทอัพเริ่มเกิดขึ้นโดยใช้ประโยชน์จากศักยภาพที่ยังไม่ได้นำมาใช้สำหรับแบรนด์ผู้บริโภคโดยเฉพาะในด้านอาหารและเครื่องดื่ม สุขอนามัย และการดูแลสุขภาพ

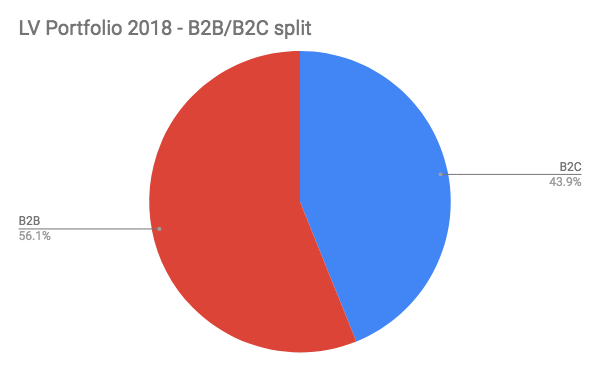

การแบ่ง B2B/B2C:

B2B เพิ่มขึ้นในช่วงสามปีที่ผ่านมาและในปีนี้ได้กลายเป็นกลุ่มที่มีอำนาจเหนือตลาดในระยะเริ่มต้น เพิ่มขึ้นจาก 45% ในปีที่แล้วเป็น 56% ในปี 2560

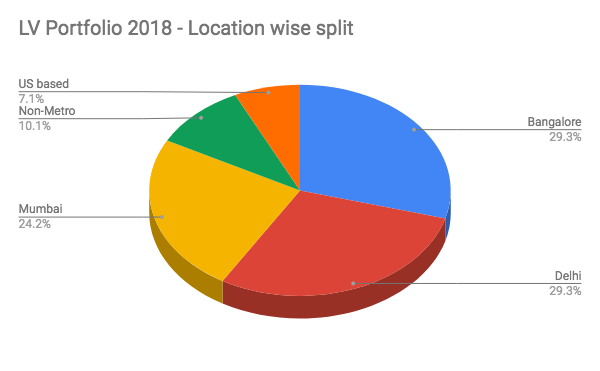

แยกตำแหน่งที่ชาญฉลาด:

แนะนำสำหรับคุณ:

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

- เดลีและเบงกาลูรู (คนละ 29%) อยู่ที่พาร์ในแง่ของเงินทุนขั้นต้นบนแพลตฟอร์ม เราเห็นแนวโน้มที่คล้ายกันในตลาด ยกเว้นเดลีมีตลาดน้อยกว่าเล็กน้อย

- เมืองที่ไม่ใช่เมืองใหญ่ซึ่งมีส่วนแบ่ง 10% ของข้อตกลงนั้นเพิ่มขึ้นอย่างมากเมื่อเทียบกับปีที่แล้ว เราเห็นโมเดลที่ล้ำสมัยที่สุดสองสามรุ่นที่ออกมาจากกลุ่มที่ไม่ใช่เมืองใหญ่

แนวโน้มนักลงทุนระยะเริ่มต้นปี 2018

มีคำขอลงทะเบียนนักลงทุนเพิ่มขึ้น 55% ในปี 2561 แต่อัตราการปฏิเสธเพิ่มขึ้นเกือบสองเท่าจาก 23% ในปี 2560 เป็น 45% ในปีนี้ แม้ว่าการรับรู้ในกลุ่มสินทรัพย์จะเพิ่มขึ้น แต่เราก็ยังเห็นนักลงทุนที่พยายามจัดการการกระจายความเสี่ยงของพอร์ตการลงทุน

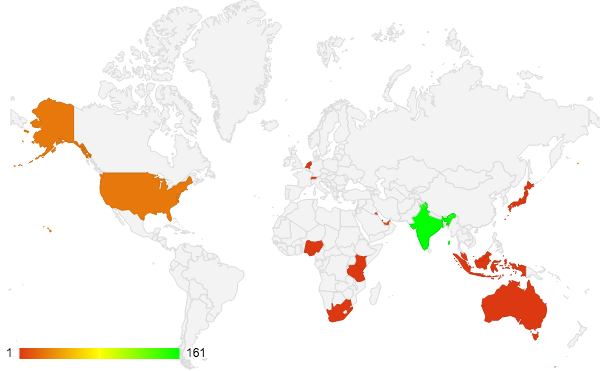

เราได้รับคอมมิตมากกว่า 430 รายการในปีนี้จากนักลงทุน แผนที่ความหนาแน่นของการคอมมิตเหล่านี้แสดงไว้ด้านล่าง:

การลงทะเบียนนักลงทุน

- ปี 2018 ได้เห็นนักลงทุนลงทะเบียนเข้าร่วมแพลตฟอร์มมากขึ้นเมื่อเทียบกับปี 2017 การรับรู้ใน HNI ของอินเดียผ่านสื่อและช่องทางอื่นๆ มีบทบาทสำคัญในการดึงดูดนักลงทุนให้เริ่มต้นใช้งานเป็นกลุ่มสินทรัพย์มากขึ้น

- ด้วยขั้นตอนการจัดการที่เข้มงวดมากขึ้นในการเข้าร่วมนักลงทุน จำนวนการปฏิเสธการลงทะเบียนผู้ลงทุนจึงเพิ่มขึ้นอย่างมาก

ความมุ่งมั่นใน LetsVenture จาก Angels

- การมีส่วนร่วมของนักลงทุนในอินเดียในข้อตกลงยังคงมีส่วนแบ่งที่สำคัญ รองลงมาคือนักลงทุนในสหรัฐฯ และสิงคโปร์

- ทุกรอบเห็นความมุ่งมั่น 30% จากนักลงทุนทั่วโลก

- ทุกรอบเห็นภาระผูกพัน 18% จากนักลงทุนในเมืองระดับ 2

- ขนาดเช็คเฉลี่ยบน LV ถูกมองว่าเป็น INR 10 แสน

- นักลงทุนประมาณ 4-5% มุ่งมั่นภายในไตรมาสแรกของการเข้าร่วมแพลตฟอร์ม

- เราเห็นการมีส่วนร่วมที่เพิ่มขึ้นจากไมโครฟันด์และความเต็มใจที่จะรวมกลุ่มกับเทวดา ในปี 2018 มากกว่า 50% ของระยะเริ่มต้นในอินเดียดำเนินการโดยนักลงทุนสถาบัน (VCs, Microfunds)

สำนักงานครอบครัวกลายเป็นผู้มีส่วนร่วมอย่างแข็งขันในการเริ่มต้นธุรกิจในฐานะสินทรัพย์ประเภท

ปี 2018 เป็นปีแรกของ LV Titans — แพลตฟอร์มส่วนตัวของเราออกแบบมาโดยเฉพาะสำหรับสำนักงานครอบครัวเพื่อเข้าถึงสินทรัพย์ประเภท Startup & Venture Capital เราได้พบและร่วมสร้างธุรกิจครอบครัว 130 แห่งจากภาคส่วนต่างๆ ซึ่งส่วนใหญ่ได้ก่อตั้งธุรกิจแบบดั้งเดิมขนาดใหญ่ขึ้น

เมื่อคลื่นลูกแรกของการเริ่มต้นที่ประสบความสำเร็จเกิดขึ้นในช่วงสามปีที่ผ่านมา Family Office ได้สังเกตเห็นเศรษฐกิจยุคใหม่ แต่ขาดพันธมิตรที่เชื่อถือได้ที่สามารถช่วยพวกเขานำทางได้อย่างมีประสิทธิภาพ LV Titans เป็นความคิดริเริ่มที่น่ายินดี และปีแรกของเราช่วยให้เราเข้าใจความต้องการของ Family Office และสร้างข้อเสนอเฉพาะบุคคล

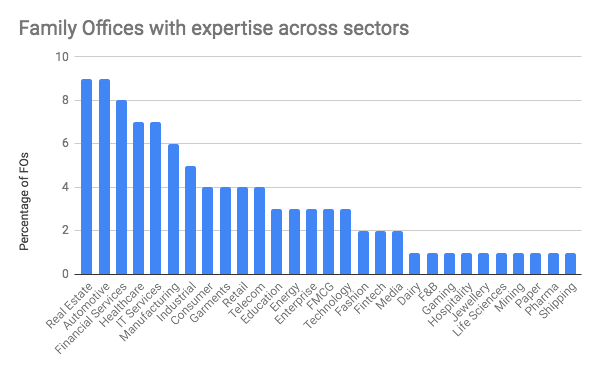

นอกเหนือจากการลงทุนเริ่มต้นในระยะเริ่มต้นบนแพลตฟอร์ม LetsVenture แล้ว เราได้นำการจัดสรรร่วมลงทุนแบบเอกสิทธิ์เฉพาะบุคคลไปยังสำนักงานครอบครัวของเราในรอบขั้นตอนการเติบโต (ซีรี่ส์ B & C) ซึ่งนำโดย VC กระโจม สิ่งที่แตกต่างออกไปคือ นอกเหนือจากการเป็นทุนที่อดทนแล้ว สำนักงานครอบครัวยังให้ความเข้าใจที่ไม่มีใครเทียบได้ในภาคส่วนที่พวกเขาได้สร้างธุรกิจขึ้นมา สิ่งนี้ให้การสนับสนุนผู้ประกอบการในธุรกิจ ลูกค้าเชื่อมต่อตลอดจนการสนับสนุนเพื่อนำทางรัฐบาลและความท้าทายด้านกฎระเบียบ ด้านล่างนี้คือบทสรุปของอุตสาหกรรมต่างๆ ที่สำนักงานครอบครัวของเรามีความเชี่ยวชาญ / ธุรกิจที่ดำเนินงานขนาดใหญ่ใน:

แนวโน้มการลงทุนในสำนักงานครอบครัว

ในขณะที่การลงทุนเริ่มต้นโดยตรงเริ่มได้รับการยอมรับจากสำนักงานครอบครัว หลายคนมองว่าการลงทุนแบบ Limited Partner ใน VC Funds เป็นก้าวแรกในกลุ่มสินทรัพย์ ในฐานะที่เป็น Limited Partners พวกเขาสามารถเข้าใจสินทรัพย์ประเภทนี้ในขณะที่เรียนรู้ความแตกต่างจากตลาดสาธารณะทั่วไปและการลงทุนในหุ้นนอกกลุ่ม

LetsVenture ได้เปิดใช้งาน Family Offices เพื่อเข้าถึงการจัดสรรพิเศษในกองทุน VC ชั้นนำในอินเดียและ Silicon Valley การจัดสรร LV ควบคู่ไปกับสิทธิในการร่วมลงทุน ให้การมีส่วนร่วมอย่างต่อเนื่องกับสำนักงานครอบครัว

- จำนวนสำนักงานครอบครัวออนบอร์ด o LV: 130

- จำนวนสำนักงานครอบครัวที่ลงทุนในสตาร์ทอัพผ่าน LV: 19

- จำนวนสำนักงานครอบครัวที่ลงทุนในกองทุน VC ผ่าน LV: 12

- 80% ของเงินทุนที่ลงทุนใน VC Funds มาจาก Family Office ที่ไม่เคยลงทุนใน VC Funds ก่อนการสู้รบกับ LV Titans

แนวโน้มในปี 2019 ในระบบนิเวศของอินเดีย

จากรูปแบบการระดมทุนในระยะเริ่มต้นจากปี 2018 เราเชื่อว่าสิ่งเหล่านี้จะเป็นเทรนด์หลักที่น่าจับตามองในปี 2019

แนวโน้มภาคธุรกิจ

- การดูแลสุขภาพจะยังคงเป็นภาคส่วนที่กำลังเติบโต โดยจะเปลี่ยนไปสู่การมุ่งเน้นในแนวดิ่ง/เฉพาะทาง

- ใน Fintech แม้ว่าการให้กู้ยืมดูเหมือนจะผ่านไปแล้ว ปี 2019 จะเห็นการเกิดขึ้นของข้อเสนอการประกันภัยและโซลูชันการจัดการความมั่งคั่งที่กำหนดเป้าหมายไปยังอินเดีย การจัดการความมั่งคั่งจะเห็นว่าผู้เล่นทั้งออฟไลน์และออนไลน์แข่งขันกันเพื่อกลุ่มลูกค้าเดียวกัน

- จะมีรูปแบบสินทรัพย์ใหม่เกิดขึ้น ปี 2019 จะเห็น Land เป็นแบบจำลองสินทรัพย์ (รถยนต์และอสังหาริมทรัพย์จะยังคงร้อนแรงเนื่องจากตลาดจะเคลื่อนไปสู่การรวมตัวในพื้นที่เหล่านี้)

- โดรนจะฟื้นคืนความสนใจอีกครั้งด้วยกฎระเบียบของรัฐบาลฉบับใหม่ที่จะมีผลบังคับใช้ในที่สุด

- เราจะยังคงเห็นตลาดปรับผลิตภัณฑ์ที่เกี่ยวข้องกับสุขภาพที่กำหนดเป้าหมายด้วยตัวเลือกการกินเพื่อสุขภาพ ความฟิตสำหรับจิตใจและร่างกาย การรวมตลาดจะยังไม่เกิดขึ้นในปี 2562

- แบรนด์ผู้บริโภคจะยังคงเห็นเงินทุนไหลเข้าที่เพิ่มขึ้นในผลิตภัณฑ์ คงต้องรอดูกันต่อไปว่า Brand only play จะหาฐานรากในอินเดียได้หรือไม่

- Cloud จะได้รับการนำไปใช้เพิ่มขึ้นอย่างต่อเนื่องโดยองค์กรและ SMEs ซึ่งมีพื้นที่มากขึ้นสำหรับการเริ่มต้น SaaS ที่จะได้รับแรงฉุดในอินเดีย โมเดลที่สร้างผลิตภัณฑ์ในอินเดียและกำหนดเป้าหมายไปยังตลาดโลกจะยังคงเป็นที่ชื่นชอบของนักลงทุน

แนวโน้มตลาดอื่นๆ

- การบริโภคเนื้อหาจะมุ่งไปสู่เนื้อหาวิดีโอและเสียง โดยเน้นที่เวลาอ่าน 3-5 นาทีสำหรับเนื้อหาที่เป็นลายลักษณ์อักษร

- รูปแบบการกระจายสินค้าใหม่ที่กำหนดเป้าหมายที่เมืองระดับ 2 และระดับ 3 จะเปิดตัวในปี 2019

- มือถือรุ่นแรกจะยังคงมีความเกี่ยวข้องในบริบทนี้

- AI/ML จะกลายเป็นมาตรฐานที่ต้องมีในการดำเนินการ และจะไม่เป็นตัวสร้างความแตกต่างในการนำเสนอผลิตภัณฑ์อีกต่อไป

- เสียงเป็นเลเยอร์จะกลายเป็นตัวเปลี่ยนเกม

- กองทุนไมโครและนักลงทุนสถาบันที่เข้าร่วมในระยะเริ่มต้นจะเพิ่มขึ้นอย่างต่อเนื่อง ในปี 2018 เปอร์เซ็นต์นี้เกิน 50% ของเงินทุนทั้งหมด เราเชื่อว่าสิ่งนี้จะยังคงเพิ่มขึ้น 10-15% ในปี 2562

- Venture Debt กำลังเพิ่มขึ้น และเราเชื่อว่าในปี 2019 สิ่งนี้จะแพร่หลายมากขึ้นในฐานะรูปแบบทางเลือกสำหรับการระดมทุน

- สำนักงานครอบครัวเป็นช่องทางสำรองสำหรับสภาพคล่องในขณะนี้การลงทุนโดยตรงในการเริ่มต้นขั้นตอนการเติบโตอยู่ที่นี่เพื่ออยู่ เราคิดว่าการจัดสรรเพื่อการลงทุนร่วมโดยตรงจะเห็นเปอร์เซ็นต์การจัดสรรที่เพิ่มขึ้นสำหรับสินทรัพย์ประเภทนี้