ตัวเลือกหุ้นเริ่มต้น – เหตุใดข้อเสนอที่ดีจึงแย่

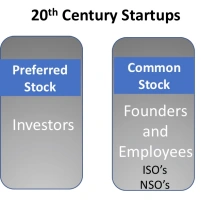

เผยแพร่แล้ว: 2019-08-19ในอดีต ผู้ก่อตั้งและพนักงานมีความสอดคล้องกับการให้หุ้นสามัญประเภทเดียวกัน และเป็น VCs ที่ได้รับสิทธิพิเศษ

การเริ่มต้นที่ประสบความสำเร็จต้องการพนักงานที่มีความมุ่งมั่นอย่างสูงที่เชื่อในเป้าหมายและค่านิยมของบริษัท

นักลงทุนและผู้ก่อตั้งได้เปลี่ยนรูปแบบเพื่อประโยชน์ของตนเอง แต่ไม่มีใครเปลี่ยนรูปแบบสำหรับพนักงานรุ่นแรกๆ

สำหรับ ตัวเลือกหุ้นเริ่มต้นของพนักงานที่เริ่มต้นส่วนใหญ่ตอนนี้เป็นข้อตกลงที่ไม่ดี

นี่คือเหตุผล

เหตุใดสตาร์ทอัพจึงเสนอตัวเลือกหุ้น

ในบริษัทสตาร์ทอัพด้านเทคโนโลยี ตัวเลือกหุ้นอยู่ที่นี่เกือบตั้งแต่ต้น โดยเสนอให้ผู้ก่อตั้งครั้งแรกในปี 2500 ที่ Fairchild Semiconductor ซึ่งเป็นชิปสตาร์ทอัพรายแรกในซิลิคอนวัลเลย์ เมื่อ Venture Capital กลายเป็นอุตสาหกรรมในช่วงกลางปี 1970 นักลงทุนในบริษัทสตาร์ทอัพที่ได้รับทุนสนับสนุนเริ่มให้ตัวเลือกหุ้นแก่พนักงาน ทุก คน บนพื้นผิวมันเป็นความคิดที่ค่อนข้างรุนแรง นักลงทุนได้มอบส่วนหนึ่งของความเป็นเจ้าของบริษัทให้กับพวกเขา ไม่ใช่แค่กับผู้ก่อตั้ง แต่ให้กับพนักงานทุกคน ทำไมพวกเขาถึงทำอย่างนั้น?

ตัวเลือกหุ้นสำหรับพนักงานทุกคนของสตาร์ทอัพมีจุดประสงค์หลายประการ:

- เนื่องจากบริษัทสตาร์ทอัพมีเงินสดไม่มากและไม่สามารถแข่งขันกับบริษัทขนาดใหญ่ในด้านข้อเสนอเงินเดือนได้ ตัวเลือกหุ้นที่ห้อยอยู่ต่อหน้าผู้มีโอกาสเป็นพนักงานก็เหมือนกับการเสนอตั๋วลอตเตอรีเพื่อแลกกับเงินเดือนที่ต่ำกว่า พนักงานสตาร์ทอัพคำนวณว่า ก) การทำงานหนักของพวกเขาอาจเปลี่ยนโอกาส และ ข) สักวันหนึ่งตัวเลือกหุ้นที่พวกเขาได้รับอาจทำให้พวกเขากลายเป็นเศรษฐีได้

- นักลงทุนเดิมพันว่าการเสนอผู้มีโอกาสเป็นลูกค้ามีส่วนได้ส่วนเสียในการเติบโตในอนาคตของบริษัท ด้วยกรอบเวลาที่มองเห็นได้ของผลตอบแทน พนักงานจะทำตัวเหมือนเจ้าของและทำงานหนักขึ้น และนั่นจะปรับผลประโยชน์ของพนักงานให้สอดคล้องกับความสนใจของนักลงทุน และการเดิมพันได้ผล มันขับเคลื่อนวัฒนธรรม "ทำทุกวิถีทาง" อย่างไม่หยุดยั้งของ Silicon Valley ในศตวรรษที่ 20 เรานอนอยู่ใต้โต๊ะ และดึงคนที่ค้างคืนมาเพื่อไปส่งลูกค้ารายแรก ดูแลบูธในงานแสดงสินค้าหรือจัดส่งผลิตภัณฑ์เพื่อสร้างรายได้รายไตรมาส ทั้งหมดเป็นเพราะบริษัท "ของเรา"

- ในขณะที่ผู้ก่อตั้งมีหุ้นมากกว่าพนักงานคนอื่น ๆ พวกเขามีตัวเลือกหุ้นแบบเดียวกับพนักงานคนอื่น ๆ และพวกเขาทำเงินได้ก็ต่อเมื่อคนอื่นทำ (แม้ว่าจะมีมากกว่านั้น) เมื่อ Angel/Seed ไม่มีการลงทุนใดๆ เพื่อเริ่มต้นบริษัท ผู้ก่อตั้งได้ทุ่มเทมากขึ้นโดยไม่ต้องมีเงินเดือน จำนองบ้าน ฯลฯ “พวกเราทั้งหมดร่วมมือกัน” ทำให้ผู้ก่อตั้งและพนักงานได้รับสิ่งจูงใจ

กลไกของตัวเลือกหุ้นเป็นแนวคิดง่ายๆ – คุณได้รับตัวเลือก (ข้อเสนอ) เพื่อซื้อส่วนหนึ่งของบริษัทผ่านตัวเลือกหุ้น สามัญ (เรียกว่า ISO หรือ NSO) ในราคาต่ำ ("ราคาประท้วง") หาก บริษัทประสบความสำเร็จ คุณสามารถขายได้ในราคาที่สูงกว่ามากเมื่อบริษัทออกสู่สาธารณะ (เมื่อหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์และสามารถซื้อขายได้อย่างอิสระ) หรือถูกซื้อกิจการ

คุณไม่ได้เป็นเจ้าของตัวเลือกหุ้นทั้งหมดในคราวเดียว หุ้นร่วงลงมากว่าสี่ ปี เนื่องจากคุณจะ "ให้" 1/48 ของตัวเลือกในแต่ละเดือน และเพื่อให้แน่ใจว่าคุณอยู่ในบริษัทอย่างน้อยหนึ่งปี โดยมีแผนตัวเลือกหุ้นส่วนใหญ่ เว้นแต่คุณจะอยู่ทั้งปี คุณจะไม่ให้หุ้นใดๆ

ไม่ใช่ทุกคนที่มีจำนวนหุ้นเท่ากัน ผู้ก่อตั้งได้หุ้น สามัญ ส่วนใหญ่ พนักงานช่วงแรกมีเปอร์เซ็นต์ที่น้อยกว่า และพนักงานในเวลาต่อมาได้รับชิ้นส่วนที่เล็กกว่า – เศษส่วนของเปอร์เซ็นต์ – เทียบกับตัวเลขสองหลักที่ผู้ก่อตั้งเป็นเจ้าของ

ไม่ใช่ทุกคนที่มีจำนวนหุ้นเท่ากัน ผู้ก่อตั้งได้หุ้น สามัญ ส่วนใหญ่ พนักงานช่วงแรกมีเปอร์เซ็นต์ที่น้อยกว่า และพนักงานในเวลาต่อมาได้รับชิ้นส่วนที่เล็กกว่า – เศษส่วนของเปอร์เซ็นต์ – เทียบกับตัวเลขสองหลักที่ผู้ก่อตั้งเป็นเจ้าของ

ในศตวรรษที่ 20 บริษัทที่ดีที่สุดที่เสนอขายหุ้น IPO ในช่วง 6-8 ปี นับจากการเริ่มต้น (และในฟองสบู่ดอทคอมในปี 2539-2542 ที่อาจสั้นถึง 2-3 ปี) ในสี่ บริษัท ที่เพิ่งเริ่มต้น ที่เผยแพร่สู่สาธารณะ ใช้เวลานานถึงหกปีและสั้นเพียงสามปี

สิ่งหนึ่งที่ควรทราบก็คือ พนักงานทุกคน ไม่ว่าจะเป็นผู้ก่อตั้ง พนักงานช่วงเริ่มต้น และคนรุ่นหลังๆ ทุกคนต่างก็มีข้อตกลงการได้รับสิทธิเหมือนกัน – สี่ปี – และ ไม่มีใครทำเงินจากตัวเลือกหุ้นจนกว่าจะถึง “เหตุการณ์สภาพคล่อง ” (คำแฟนซีหมายถึงเมื่อ บริษัทมหาชนหรือถูกขายออกไป) เหตุผลก็คือเนื่องจากนักลงทุนไม่มีทางทำเงินได้จนถึงตอนนั้น ทุกคน ไม่ว่าจะเป็นนักลงทุน ผู้ก่อตั้ง และพนักงานสตาร์ทอัพ ต่างก็อยู่ในเรือลำเดียวกัน

ค่าตอบแทนการเริ่มต้นเปลี่ยนแปลงด้วยทุนการเติบโต - 12 ปีสู่การเสนอขายหุ้น

มีการเปลี่ยนแปลงมากมายเกี่ยวกับเศรษฐศาสตร์ของสตาร์ทอัพในช่วงสองทศวรรษที่ผ่านมา และ Mark Suster จาก Upfront Capital มีโพสต์ที่ยอดเยี่ยมที่สรุปการเปลี่ยนแปลงเหล่านี้

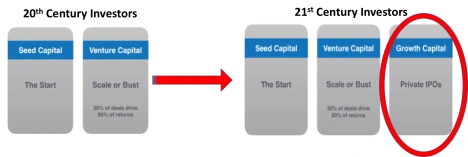

แนวคิดใหญ่ประการแรกคือ ไม่เหมือนใน ศตวรรษ ที่ 20 ที่มีการเริ่มต้นการระดมทุนสองขั้นตอน – Seed Capital และ Venture Capital – วันนี้มีเฟสใหม่ระยะที่สาม เรียกว่าทุน การเติบโต

แทนที่จะเป็นการเริ่มต้นสู่สาธารณะในหกถึงแปดปีหลังจากการก่อตั้งเพื่อระดมทุนเพื่อทำให้บริษัทเติบโต วันนี้บริษัทต่างๆ สามารถระดมทุน $50M + รอบการระดมทุนได้ โดยจะชะลอความจำเป็นในการเสนอขายหุ้นแก่ประชาชนทั่วไปเป็นเวลา 10 ปีหรือมากกว่านั้นหลังจากการก่อตั้งบริษัท

แทนที่จะเป็นการเริ่มต้นสู่สาธารณะในหกถึงแปดปีหลังจากการก่อตั้งเพื่อระดมทุนเพื่อทำให้บริษัทเติบโต วันนี้บริษัทต่างๆ สามารถระดมทุน $50M + รอบการระดมทุนได้ โดยจะชะลอความจำเป็นในการเสนอขายหุ้นแก่ประชาชนทั่วไปเป็นเวลา 10 ปีหรือมากกว่านั้นหลังจากการก่อตั้งบริษัท

Suster ชี้ให้เห็นว่า ยิ่งบริษัทมีความเป็นส่วนตัวนานเท่าไร บริษัทก็จะยิ่งมีค่ามากขึ้น เท่านั้น และหากในช่วงเวลานี้ VC สามารถรักษาสัดส่วนไว้ได้ (คำพูดแฟนซีสำหรับเปอร์เซ็นต์ของการเริ่มต้นที่พวกเขาเป็นเจ้าของ) พวกเขาสามารถทำเงินได้มากขึ้น

สมมติฐานของ Growth Capital คือหากการรักษาความเป็นส่วนตัวให้นานขึ้น การเติบโตของส่วนต่างทั้งหมดจากตลาดสาธารณะ (Wall Street) สามารถทำได้โดยนักลงทุนเอกชน (VC's และ Growth Investors)

แนะนำสำหรับคุณ:

วิธีการตั้งค่ากรอบงานผู้รวบรวมบัญชีของ RBI เพื่อเปลี่ยน Fintech ในอินเดีย

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

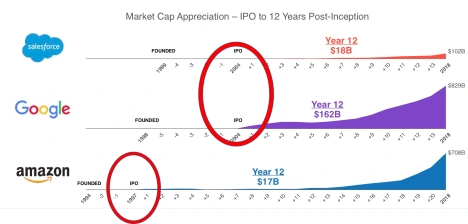

ตัวอย่างสามอย่างที่ Suster ใช้ ได้แก่ Salesforce, Google และ Amazon แสดงให้เห็นว่าบริษัทต่างๆ มีมูลค่ามากขึ้น หลังจาก การเสนอขายหุ้น IPO ของพวกเขามากน้อยเพียงใด ก่อนที่ทั้งสามนี้จะเผยแพร่สู่สาธารณะ พวกเขาไม่ใช่ยูนิคอร์น นั่นคือมูลค่าตามราคาตลาดของพวกมันน้อยกว่าพันล้านดอลลาร์ 12 ปีต่อมา มูลค่าตามราคาตลาดของ Salesforce อยู่ที่ 18 พันล้านดอลลาร์ Google มีมูลค่า 162 พันล้านดอลลาร์ และ Amazon อยู่ที่ 17 พันล้านดอลลาร์  สำหรับประเด็นของ Suster ไม่ใช่ว่าบริษัทสตาร์ทอัพในปัจจุบันไม่สามารถหาเงินจากการเผยแพร่สู่สาธารณะได้ แต่เป็นเพราะ นักลงทุนของพวกเขาสามารถทำ เงินได้มากขึ้นโดยรักษาความเป็นส่วนตัวและเปิดเผยต่อสาธารณะในภายหลัง – ตอน นี้ 10-12 ปี และปัจจุบันมีเงินทุนไหลเข้ามาทำอย่างนั้น

สำหรับประเด็นของ Suster ไม่ใช่ว่าบริษัทสตาร์ทอัพในปัจจุบันไม่สามารถหาเงินจากการเผยแพร่สู่สาธารณะได้ แต่เป็นเพราะ นักลงทุนของพวกเขาสามารถทำ เงินได้มากขึ้นโดยรักษาความเป็นส่วนตัวและเปิดเผยต่อสาธารณะในภายหลัง – ตอน นี้ 10-12 ปี และปัจจุบันมีเงินทุนไหลเข้ามาทำอย่างนั้น

กฎผู้ก่อตั้ง

การเกิดขึ้นของ Growth Capital และการผลักดันการเสนอขายหุ้น IPO ออกไปเป็นเวลากว่าทศวรรษหรือมากกว่านั้น ได้นำไปสู่การเปลี่ยนแปลงอย่างมากในความสมดุลของอำนาจระหว่างผู้ก่อตั้งและนักลงทุน เป็นเวลาสามทศวรรษตั้งแต่กลางทศวรรษ 1970 ถึงต้นทศวรรษ 2000 กฎของเกมคือบริษัทต้องสร้างผลกำไรและจ้าง CEO มืออาชีพก่อนการเสนอขายหุ้น

นั่นทำให้รู้สึก บริษัทในศตวรรษที่ 20 ซึ่งแข่งขันกันในตลาดที่เคลื่อนไหวช้ากว่า สามารถเติบโตได้เป็นเวลานานด้วยนวัตกรรมเดียว หาก VCs ไล่ผู้ก่อตั้งออกไป ซีอีโอมืออาชีพที่ก้าวเข้ามาสามารถขยายบริษัทได้โดยไม่ต้องสร้างสิ่งใหม่ ในสภาพแวดล้อมนั้น การแทนที่ผู้ก่อตั้งคือการตัดสินใจที่มีเหตุผล แต่บริษัทในศตวรรษที่ 21 ต้องเผชิญกับวงจรเทคโนโลยีที่ถูกบีบอัด ซึ่งสร้างความจำเป็นในการสร้างสรรค์นวัตกรรมอย่างต่อเนื่องในระยะเวลานาน ใครเป็นผู้นำกระบวนการนั้นได้ดีที่สุด? มักเป็นผู้ก่อตั้งที่มีความคิดสร้างสรรค์ ความสบายใจกับความวุ่นวาย และการเสี่ยงภัยที่มีคุณค่ามากกว่าในช่วงเวลาที่บริษัทต่างๆ จำเป็นต้องรักษาวัฒนธรรมการเริ่มต้นธุรกิจไว้ แม้ว่าจะเติบโตขึ้นมากก็ตาม

ด้วยการสังเกตว่าผู้ก่อตั้งเพิ่มมูลค่าในช่วงระยะการเติบโตในระยะยาว VCs เริ่มยอมให้การชดเชยและการควบคุมคณะกรรมการแก่ผู้ก่อตั้ง (ดูเรื่องราว HBR ที่นี่)

ตัวเลือกหุ้นเริ่มต้น – เหตุใดข้อเสนอที่ดีจึงแย่

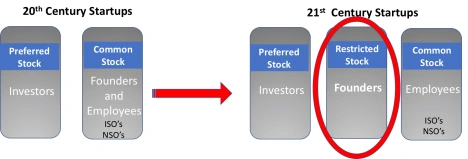

ในขณะที่ผู้ก่อตั้งใน ศตวรรษ ที่ 20 มีหุ้นมากกว่าพนักงานที่เหลือ พวกเขามีตัวเลือกหุ้น ประเภทเดียวกัน วันนี้ไม่เป็นความจริง ในทางกลับกัน เมื่อสตาร์ทอัพก่อตัวขึ้นเป็นครั้งแรก ผู้ก่อตั้งจะมอบ รางวัล Restricted Stock Awards (RSA) ให้กับตนเอง แทนตัวเลือกหุ้นสามัญ โดยพื้นฐานแล้วบริษัทจะขายหุ้นให้พวกมันโดยที่ราคาเป็นศูนย์ และพวกมันกลับให้สิทธิ

ใน ศตวรรษ ที่ 20 ผู้ก่อตั้งมีความเสี่ยงอย่างแท้จริงกับเงินเดือน เดิมพันการจำนองและอนาคต วันนี้ที่เป็นจริงน้อย ผู้ก่อตั้งรับความเสี่ยงน้อยกว่ามาก ระดมทุนรอบเมล็ดพันธุ์หลายล้านดอลลาร์ และมีความสามารถในการถอนเงินออกก่อนเหตุการณ์สภาพคล่อง

ใน ศตวรรษ ที่ 20 ผู้ก่อตั้งมีความเสี่ยงอย่างแท้จริงกับเงินเดือน เดิมพันการจำนองและอนาคต วันนี้ที่เป็นจริงน้อย ผู้ก่อตั้งรับความเสี่ยงน้อยกว่ามาก ระดมทุนรอบเมล็ดพันธุ์หลายล้านดอลลาร์ และมีความสามารถในการถอนเงินออกก่อนเหตุการณ์สภาพคล่อง

พนักงานช่วงแรกรับความเสี่ยงเท่าๆ กันที่บริษัทจะเจอปัญหา และพวกเขามักจะทำงานหนักเท่าๆ กัน อย่างไรก็ตาม ปัจจุบันผู้ก่อตั้งเป็นเจ้าของมากกว่าพนักงานเริ่มต้นของบริษัท 30-50 เท่า (สิ่งที่เกิดขึ้นในค่าตอบแทนผู้ก่อตั้งและการควบคุมของคณะกรรมการได้สะท้อนการเติบโตของค่าตอบแทน CEO ขององค์กร ในช่วง 50 ปีที่ผ่านมา ค่าตอบแทนของ CEO ขององค์กรเปลี่ยนจาก 20 เท่าของพนักงานโดยเฉลี่ยเป็นมากกว่า 300 เท่าของค่าตอบแทน)

ด้านบนของความแตกต่างของหุ้นผู้ก่อตั้ง/พนักงานก่อน กำหนด VC ได้ย้ายโพสต์เป้าหมายสภาพคล่อง แต่ยังไม่ได้ย้ายโพสต์เป้าหมายการได้รับสิทธิ์ สำหรับผู้ที่ไม่ใช่ผู้ก่อตั้ง พิจารณาว่าอายุเฉลี่ยในการเริ่มต้นคือ 2 ปี ในปีที่สาม 50% ของพนักงานจะหายไป หากคุณเป็นพนักงานตั้งแต่แรกเริ่ม วันนี้ บริษัทอาจไม่เผยแพร่สู่สาธารณะจนกว่าคุณจะได้รับสิทธิเป็นเวลาแปดปี

เหตุใดพนักงานที่ไม่ใช่ผู้ก่อตั้งของสตาร์ทอัพจึงควรใส่ใจ? คุณจะยังคงเป็นเจ้าของหุ้นของคุณ และคุณสามารถออกไปและเข้าร่วมการเริ่มต้นใหม่ได้ มีสี่ปัญหา:

- ประการแรก เมื่อบริษัทหาเงินได้มากขึ้น มูลค่าของตัวเลือกหุ้นเริ่มต้นของคุณจะลดลงด้วยเงินใหม่ (โดยทั่วไปแล้ว VC จะมีสิทธิตามสัดส่วนที่จะรักษาเปอร์เซ็นต์การเป็นเจ้าของไว้เหมือนเดิม แต่พนักงานไม่ทำ) ดังนั้นในขณะที่ VCs ได้ประโยชน์จากการทำให้บริษัทสตาร์ทอัพเป็นส่วนตัว พนักงานได้รับข้อเสีย

- ประการที่สอง เมื่อการเสนอขายหุ้นไม่เกิดขึ้นอีกภายในระยะเวลาอันใกล้ของการดำรงตำแหน่งของพนักงาน เหตุผลดั้งเดิมของตัวเลือกหุ้น – ข้อเสนอที่คาดหวังจ้างผู้มีส่วนได้ส่วนเสียในการเติบโตในอนาคตของบริษัทด้วยกรอบเวลาที่มองเห็นได้ของผลตอบแทนสำหรับการทำงานหนักของพวกเขา – ได้หายไป ขณะนี้ไม่มี เหตุผลทางการเงินเพียงเล็กน้อยที่จะอยู่ได้นานกว่าการให้สิทธิ์ครั้งแรก

- ประการที่สาม เนื่องจากมูลค่าตลาดยุติธรรมของหุ้นเพิ่มสูงขึ้น (ตามที่นักลงทุนกำลังเติบโต) ราคาการใช้สิทธิที่สูงจึงไม่น่าสนใจสำหรับการจ้างพนักงานใหม่โดยเฉพาะหากกังวลว่าจะต้องออกไปและจ่ายราคาใช้สิทธิที่สูงตามลำดับ เพื่อเก็บหุ้นเอาไว้

- และสุดท้าย ในบริษัทสตาร์ทอัพที่มีมูลค่าสูงหลายแห่งที่มีนักลงทุนหิวโหย ผู้ก่อตั้งจะต้องขายหุ้นบางส่วนของตนในแต่ละรอบของเงินทุน (บางครั้งโอกาสนี้ถูกเสนอให้กับพนักงานทุกคนในข้อเสนอ "รอง") "รอง" มักจะ (แต่ไม่เสมอไป) เกิดขึ้นเมื่อการเริ่มต้นได้รับรายได้หรือแรงฉุดสำคัญ และถูกมองว่าเป็น "ผู้นำ" ในตลาดของตน ระหว่างทางไปสู่การเสนอขายหุ้นหรือการขายที่สำคัญ

จุดจบของระบบงานที่มีความมุ่งมั่น/ประสิทธิภาพสูง?

ในวรรณคดีวิชาการ สภาพแวดล้อมการทำงานของสตาร์ทอัพเรียกว่าระบบงานที่มีความมุ่งมั่นสูง/มีประสิทธิภาพสูง นี่คือชุดแนวทางปฏิบัติในการเริ่มต้นทรัพยากรบุคคลซึ่งรวมถึงการว่าจ้าง การจัดการทีมด้วยตนเอง การตัดสินใจที่รวดเร็วและกระจายอำนาจ การเริ่มต้นใช้งาน การมอบหมายงานที่ยืดหยุ่น การสื่อสาร และตัวเลือกหุ้น และมีหลักฐานว่าตัวเลือกหุ้นช่วยเพิ่มความสำเร็จให้กับสตาร์ทอัพ

การเริ่มต้นที่ประสบความสำเร็จต้องการพนักงานที่มีความมุ่งมั่นอย่างสูงที่เชื่อในเป้าหมายและค่านิยมของบริษัท เพื่อแลกกับการแบ่งปันด้านต่าง ๆ ที่อาจเกิดขึ้น—และถูกมองว่าเป็นส่วนสำคัญของทีม พวกเขายินดีที่จะเพิ่มความคาดหวังในการทำงานและบริษัทให้อยู่เหนือสิ่งอื่นใด แต่ความมุ่งมั่นในระดับนี้ขึ้นอยู่กับว่าพนักงานรับรู้ถึงการปฏิบัติเหล่านี้อย่างยุติธรรมหรือไม่ ทั้งในแง่ของกระบวนการและผลลัพธ์

VCs ตั้งใจเปลี่ยนสัญญาทางสังคมที่มีอายุประมาณ 50 ปีกับพนักงานสตาร์ทอัพ ในเวลาเดียวกัน พวกเขาอาจลบแรงจูงใจหลักอย่างหนึ่งที่ทำให้สตาร์ทอัพแตกต่างจากการทำงานในบริษัทขนาดใหญ่

ในขณะที่เทคโนโลยีที่เป็นเอกลักษณ์หรือข้อมูลเชิงลึกของตลาดเป็นองค์ประกอบหนึ่งของการเริ่มต้นที่ประสบความสำเร็จ ทุกคนเห็นพ้องต้องกันว่าการดึงดูด และรักษา ผู้มีความสามารถ A+ ไว้จะทำให้ผู้ชนะแตกต่างจากผู้แพ้ ในการพยายามรักษาบริษัทให้เป็นส่วนตัวนานขึ้น แต่ไม่ส่งต่อคุณค่าใหม่นั้นให้กับพนักงาน VC อาจฆ่าห่านทองคำไปแล้ว

พนักงานควรทำอย่างไร?

ในอดีต ผู้ก่อตั้งและพนักงานมีความสอดคล้องกับการให้หุ้นสามัญประเภทเดียวกัน และเป็น VCs ที่ได้รับสิทธิพิเศษ วันนี้ ถ้าคุณเป็นพนักงาน คุณอยู่ท้ายสุดของหุ้นบุริมสิทธิ ผู้ก่อตั้งมีสิทธิพิเศษและ VC มีหุ้นบุริมสิทธิ และคุณก็ทำงานหนักเหมือนกัน บวกกับข้อเสียอื่นๆ ที่ทราบกันดีของสตาร์ทอัพ เช่น ไม่มีสมดุลระหว่างชีวิตและการทำงาน ชั่วโมงบ้าๆ บอ ๆ การจัดการที่ไม่มีประสบการณ์ ความเสี่ยงที่จะเลิกกิจการ ฯลฯ

ที่กล่าวว่าการเข้าร่วมสตาร์ทอัพยังมีประโยชน์มากมายสำหรับพนักงานที่ต้องการทำงานกับทีมที่มีประสิทธิภาพสูงซึ่งมีโครงสร้างเพียงเล็กน้อย ผลกระทบของคุณน่าจะสัมผัสได้ โอกาสในการเรียนรู้ ความรับผิดชอบ และความก้าวหน้าอยู่เสมอสำหรับผู้ที่ทำ

หากคุณเป็นหนึ่งในผู้อาวุโสที่ได้รับการว่าจ้าง จะไม่มีข้อเสียของการขอข้อตกลงเรื่องสต็อกสินค้าแบบจำกัด (RSA) แบบเดียวกับผู้ก่อตั้ง และหากคุณเข้าร่วมกับสตาร์ทอัพขนาดใหญ่ คุณอาจต้องการพิจารณาผู้ที่เสนอหน่วยหุ้นที่มีข้อจำกัด (RSU) มากกว่าหุ้นสามัญ

นักลงทุนควรทำอย่างไร?

ความเป็นไปได้ประการหนึ่งคือการแทนที่ตัวเลือกหุ้นของพนักงานก่อนวัยอันควร (พนักงานประมาณ 10 คนแรก) ด้วยข้อตกลงหุ้นจำกัด (RSA) เดียวกันกับผู้ก่อตั้ง

สำหรับพนักงานในภายหลัง ตรวจสอบให้แน่ใจว่าบริษัทเสนอตัวเลือก "รีเฟรช" ให้กับพนักงานที่ดำรงตำแหน่งนานกว่า ยังดีกว่าเสนอหน่วยสต็อกแบบจำกัด (RSU) หน่วยสต็อกจำกัดเป็นคำมั่นสัญญาของบริษัทที่จะให้หุ้นของบริษัทแก่คุณ ต่างจากตัวเลือกหุ้นซึ่งมีราคาซื้อ (ซื้อ) ที่สูงกว่า 0 ดอลลาร์เสมอ RSU เป็นตัวเลือกที่มีราคาซื้อ 0 ดอลลาร์ ยิ่งราคาใช้สิทธิต่ำลง คุณก็ยิ่งต้องจ่ายน้อยลงเพื่อเป็นเจ้าของหุ้น ของ บริษัท เช่นเดียวกับตัวเลือกหุ้น เสื้อกั๊กของ RSU

แต่เพื่อให้พนักงานมีส่วนร่วมอยู่เสมอ พวกเขาควรได้รับอนุญาตให้ซื้อหุ้น RSU ที่ได้รับสิทธิและขายได้ทุกครั้งที่บริษัทระดมทุนรอบใหม่

บทเรียนที่ได้รับ

- โครงสร้าง Venture Capital ถูกจัดตั้งขึ้นสำหรับโลกที่บริษัทที่ประสบความสำเร็จลาออกใน 6-8 ปีและไม่ได้เพิ่มทุนมากเกินไป

- กองทุนเพื่อการเติบโตของ Venture Capital ได้มอบเงินสดที่พวกเขาจะได้รับจากการเสนอขายหุ้นแก่สตาร์ทอัพ

- “Growth Capital” ขยับความต้องการ IPO ออกไปอีก 5 ปี

- ซึ่งช่วยให้ VCs สามารถเพิ่มมูลค่าตลาดในบริษัทได้

- มันอาจจะลบแรงจูงใจสำหรับผู้ที่ไม่ใช่ผู้ก่อตั้งที่ต้องการทำงานในการเริ่มต้นกับบริษัทขนาดใหญ่

- เนื่องจากตัวเลือกหุ้นที่มีการให้สิทธิเป็นเวลาสี่ปีไม่ใช่เรื่องดีอีกต่อไป

- นักลงทุนและผู้ก่อตั้งได้เปลี่ยนรูปแบบเพื่อประโยชน์ของตนเอง แต่ไม่มีใครเปลี่ยนรูปแบบสำหรับพนักงานรุ่นแรกๆ

- VCs จำเป็นต้องพิจารณารูปแบบแรงจูงใจในหุ้นใหม่ – RSA สำหรับการว่าจ้างหลักครั้งแรกและจากนั้นของ RSU – หน่วยหุ้นที่จำกัดสำหรับคนอื่น ๆ

- ปัจจุบันบริษัทขนาดใหญ่มีโอกาสที่จะดึงดูดผู้มีความสามารถบางคนที่เคยไปที่อื่นมาก่อน

[โพสต์นี้โดย Steve Blank ปรากฏตัวครั้งแรกบน เว็บไซต์อย่างเป็นทางการ และทำซ้ำโดยได้รับอนุญาต]