Venture Debt: Knight In Shining Armor สำหรับสตาร์ทอัพชาวอินเดีย

เผยแพร่แล้ว: 2018-01-08Venture Debt ทำหน้าที่เป็นส่วนเสริมในการจัดหาเงินทุนโดยลดสัดส่วนการถือหุ้นของผู้ก่อตั้งในการเริ่มต้น

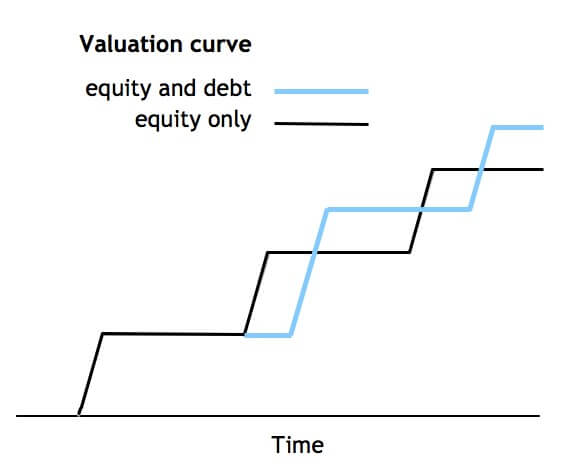

พิจารณาบริษัทที่สมมติขึ้นอย่าง SoftCo ซึ่งมีมูลค่าหลังเงิน $15.7 ล้าน (INR 100 Cr) แม้ว่า SoftCo จะสามารถบรรลุการประเมินมูลค่าที่เพิ่มขึ้น 100% จากรอบที่แล้วและเพิ่มทุนได้ 6.31 ล้านเหรียญสหรัฐ (INR 40Cr) ก็จะทำให้เจือจางประมาณ 17%. นอกจากนี้ สำหรับ SoftCo ที่ระดมทุนได้เพียง 6.31 ล้านเหรียญสหรัฐ (INR 40 Cr) จะพิสูจน์ได้ยากและดึงออกมาด้วยการเจรจาระหว่างนักลงทุนที่มีอยู่หลายราย

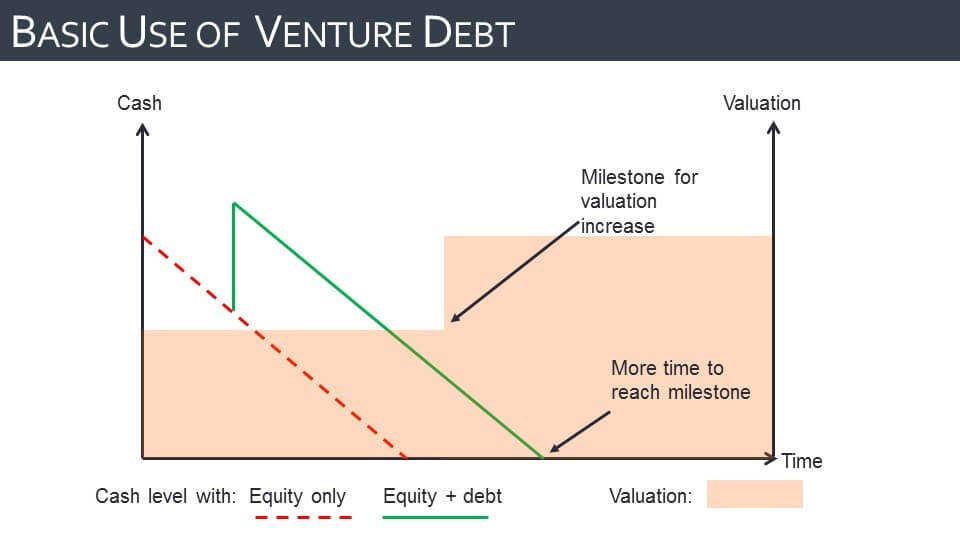

ในทางตรงกันข้าม หาก SoftCo จะเพิ่ม 6.31 ล้านดอลลาร์นี้เป็นหนี้ที่การประเมินมูลค่าครั้งล่าสุดที่ 15.7 ล้านดอลลาร์สหรัฐ พร้อมใบสำคัญแสดงสิทธิมูลค่า 315K ดอลลาร์ (2 Cr) ก็จะเร็วกว่า ง่ายกว่ามาก และลดการลดสัดส่วนของ SoftCo ให้เหลือน้อยกว่า 1% Venture Debt จะซื้อ SoftCo ซึ่งเป็นรันเวย์เพิ่มเติมที่จำเป็นเพื่อให้บรรลุเป้าหมายสำคัญเพื่อให้ได้รับการประเมินมูลค่ามากกว่า 2 เท่าในรอบทุนถัดไป

SoftCo ยังสามารถใช้เวลาเพิ่มเติมเพื่อขยายสาขาไปสู่รูปแบบธุรกิจใหม่

โดยสรุปแล้วนี่คือสิ่งที่หนี้ร่วมทุนสามารถทำได้สำหรับสตาร์ทอัพในอินเดียในปัจจุบัน เมื่อคำนึงถึงสิ่งนี้ Unicorn India Ventures ได้เปิดตัวกองทุนร่วมลงทุนมูลค่า 94.68 ล้านดอลลาร์สหรัฐฯ (INR 600 Cr) สำหรับสตาร์ทอัพในอินเดีย และจะลงทุนในสตาร์ทอัพที่มีการเติบโตสูงซึ่งได้ระดมทุนระดับ Series A และต้องการเงินกู้เพื่อนำธุรกิจของตนไปสู่เส้นทางที่เติบโตอย่างรวดเร็วมาก่อน เพิ่มรอบสถาบันอีก

หนี้ร่วมทุนเป็นรูปแบบพิเศษของการจัดหาเงินกู้สำหรับสตาร์ทอัพที่ได้รับการสนับสนุนจากทุนร่วมทุนซึ่งไม่ได้ให้บริการโดยธนาคารแบบดั้งเดิมหรือ NBFC เนื่องจากขาดหลักประกันในรูปแบบของสินทรัพย์ทางกายภาพ ประวัติการทำกำไร หรือการรับประกันผู้สนับสนุน มันทำหน้าที่เป็นส่วนเสริมของการจัดหาเงินทุนและมักจะมีโครงสร้างเป็นเงินกู้ระยะยาวสามปีพร้อมใบสำคัญแสดงสิทธิหรือตัวเลือกสำหรับหุ้นของบริษัท

หนี้สินจากการร่วมทุนเริ่มต้นขึ้นหลังจากการจัดหาเงินทุนจากกิจการร่วมค้าได้ครบกำหนดในระบบนิเวศ กว่าทศวรรษที่ผ่านมาหรือนานกว่านั้น เราได้เห็น VCs ขนาดใหญ่ปรับใช้กองทุนหลายกองทุนในทุกภาคส่วน และแม้กระทั่งการออกจากบริษัทที่ดีในบางกรณี

ในขณะที่กองทุนใหม่จะเปิดตัวต่อไป เราเห็นการเกิดขึ้นของหนี้สินร่วมทุนซึ่งเป็นทางเลือกทางการเงินในกรณีที่บริษัทสตาร์ทอัพรายใหญ่ในอินเดียทำรอบ Series A และ B และตอนนี้ต้องการเงินสดเพิ่มเติมเพื่อขยายบริษัทให้เติบโตต่อไป แต่อย่า ไม่ต้องการให้สัดส่วนการถือหุ้นของผู้ก่อตั้งถูกเจือจางหลังจากจุดหนึ่ง

ผู้ก่อตั้งได้รับการเจือจางอย่างมากในการจัดหาเงินทุนหลายรอบก่อนการขายเชิงกลยุทธ์หรืองานแสดงรายชื่อสาธารณะ สิ่งนี้ทำให้พวกเขาถือหุ้นส่วนน้อยหลังการระดมทุนสองสามรอบด้วยตัวเลขที่ต่ำถึง 10% สำหรับ บริษัท เทคโนโลยีรายใหญ่ของอินเดีย นอกจากนี้ ธนาคารและ NBFC ไม่มีความเชี่ยวชาญในการทำความเข้าใจธุรกิจเทคโนโลยีหรือสินทรัพย์ที่เบา และมุ่งเน้นที่สินทรัพย์ กระแสเงินสด การรับประกันโปรโมเตอร์ หรือการจัดหาเงินทุนสนับสนุนผลกำไรเท่านั้น

แนะนำสำหรับคุณ:

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

นอกจากนี้ การออกจาก IPO ยังไม่ได้รับการพิสูจน์ในบริบทของสตาร์ทอัพในอินเดีย เนื่องจากข้อกำหนดของประวัติการทำกำไรและข้อจำกัดในการถือโปรโมเตอร์สำหรับบริษัทต่างๆ ทางออกที่มีความหมายโดยทั่วไปอาจใช้เวลา 5-8 ปีจากรอบการจัดหาเงินทุนของสถาบันครั้งแรก และส่วนใหญ่จะผ่านการขายเชิงกลยุทธ์หรือการขายรองไปจนถึงกองทุนหุ้นระยะต่อมา

หนี้ร่วมสามารถช่วยบรรเทาความท้าทายเหล่านี้สำหรับสตาร์ทอัพอินเดีย

- รูปแบบการระดมทุนที่เหมาะสม: จากมุมมองของผู้ประกอบการ หนี้ร่วมทุนมีราคาถูกกว่าทุนอย่างมาก เนื่องจากช่วยลดการเจือจางและช่วยให้ผู้ก่อตั้งสามารถรักษาส่วนแบ่งในบริษัทของตนให้สูงขึ้นได้

- รันเวย์เพิ่มเติมเพื่อการเติบโต: มีรันเวย์เพิ่มเติมเพื่อรองรับความต้องการเงินสดของธุรกิจที่กำลังเติบโต ทำให้พวกเขามีเวลามากขึ้นในการบรรลุเป้าหมายสำคัญก่อนที่จะระดมทุนรอบใหญ่ ผู้ก่อตั้งยังสามารถใช้ประโยชน์จากบัฟเฟอร์นี้เพื่อปรับตัวและหมุนตัวเองได้ สิ่งนี้ทำให้พวกเขามีการประเมินมูลค่าที่สูงขึ้นโดยมีการลดสัดส่วนน้อยลงในรอบถัดไปของหุ้น

- การมีส่วนร่วมในการดำเนินงานที่ลดลงของนักลงทุนที่มีหนี้สินร่วมทุน: ผู้ให้บริการตราสารหนี้ร่วมลงทุนมีความเกี่ยวข้องน้อยกว่า VCs ทั่วไปในการจัดการ และโดยทั่วไปจะให้คำแนะนำเชิงกลยุทธ์เท่านั้น ซึ่งจะช่วยลดค่าใช้จ่ายในการบริหารสำหรับผู้ประกอบการ

หนี้สินร่วมทุนมีความเกี่ยวข้องอย่างยิ่งกับทุนร่วมลงทุน โดยปกติ Venture Debt จะเกิดขึ้นเมื่อระบบการร่วมทุนในตลาดหนึ่งๆ ได้ครบกำหนด โดยปกติจะใช้เวลา 10-15 ปีนับจากเวลาที่ระบบนิเวศ VC เริ่มเข้าเกียร์

Venture Debt เกิดขึ้นมากกว่า 30 ปีที่แล้ว (ทศวรรษ 1980) ในสหรัฐอเมริกาและคาดว่าจะอยู่ที่ 2 - 3 พันล้านดอลลาร์ ต่อปีในตลาดที่นั่น บริษัทที่มีชื่อเสียงที่ก่อหนี้ร่วมในสหรัฐอเมริกา ได้แก่ Facebook, YouTube, Ancestry com, เรือคายัค, Cooking.com, MySpace, Athena Health ในยุโรปเกิดขึ้นเมื่อ 20 ปีที่แล้ว (พ.ศ. 2533) และคาดว่าจะมีมูลค่ามากกว่า 1 พันล้านดอลลาร์ ต่อปี ตัวอย่างที่น่าสังเกตของการเพิ่มหนี้ร่วมทุนในยุโรป ได้แก่ LOVEFiLM, Last.fm, SoundCloud, Codemaster

ในอินเดีย Venture Capital เกิดขึ้นในช่วงต้นปี 2000 และระบบนิเวศของ VC ได้เติบโตเต็มที่ด้วยบริษัทระดับโลกและในประเทศมากกว่า 100 แห่ง สตาร์ทอัพในอินเดียพร้อมสำหรับหนี้สินจากการร่วมลงทุนในฐานะสินทรัพย์ประเภทหนึ่ง โดยรวมแล้ว ตลาดระยะเริ่มต้นของอินเดียถูกตรึงไว้ที่มากกว่า 2 พันล้านดอลลาร์ ต่อปี ซึ่งหมายความว่าพื้นที่หนี้ร่วมทุนในอินเดียนั้นอนุรักษ์ไว้ประมาณ 500 ล้านดอลลาร์ต่อปี

บริษัทอินเดียที่มีชื่อเสียงบางแห่งที่ได้ระดมทุนจากกิจการร่วมค้าแล้ว ได้แก่ Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap

[บทความนี้เป็นส่วนหนึ่งของชุดบทความ 4 เรื่องเกี่ยวกับการระดมทุนตราสารหนี้]