Alternatif Kredi Girişimleri Geleneksel Bankaların Kredi Verme Paradigmalarını Nasıl Yenecek?

Yayınlanan: 2017-10-04Manish Chawla, kredi puanı berbat olan 27 yaşında bir yönetim danışmanıdır. Oldukça iyi bir şekilde telafi edilmesine rağmen, düşük kredi notu öncelikle üniversite yıllarında 4-5 yıl önce aldığı ve hemen geri ödemeyi unuttuğu küçük bir krediden kaynaklanıyor. Geri ödemesi gereken bir borcu olduğunu hatırladığında, temerrüde düşmüştü. O zamandan beri kredi almadı ve bu krediyi tam olarak geri ödemesine rağmen hala kredi kartı almaya hak kazanmadı.

Avinash Tripathi, Hindistan'daki en iyi BT firmalarından birinde çalışan 22 yaşında bir yazılım mühendisidir. Ülkenin en iyi kolejlerinden birinden mezun oldu ve oldukça rahat yaşamasına ve ay sonuna kadar bir kısmını biriktirmesine izin veren aylık bir maaş alıyor. Bununla birlikte, kredi kartı veya ilgili bir kredi geçmişi olmadığı için birkaç bankadan dizüstü bilgisayar alması için 25.000 INR kredisi reddedildi.

Yukarıdaki örnekler, son birkaç yılda ortaya çıkan örüntünün bir kanıtı olan sadece birkaç olaydır; Bankacılık, batık kredilerde ve tahsili gecikmiş varlıklarda bir artışa tanık oldu ve bu da borç verenleri, özellikle de kamulaştırılan bankaları, eskisinden çok daha ihtiyatlı ve ihtiyatlı olmaya zorladı.

Odadaki file değinelim: Hint Bankacılığı geleneksel olarak kurumsal odaklı olmuştur.

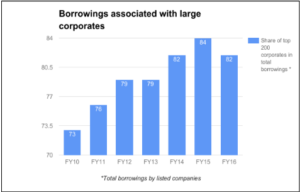

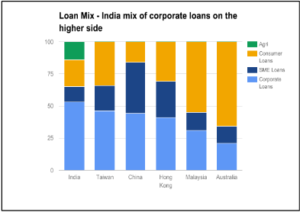

Hindistan bankacılığı, kredilerin yaklaşık %54'ü onlara doğru giderken, kurumsal sektöre oldukça eğimlidir. Daha ileri analiz, en büyük 200 şirketin toplam kurumsal kredilerin (banka dışı kaynaklar dahil) >%80'ini oluşturduğu daha büyük borçlulara yönelik bir yoğunlaşmanın olduğunu vurgulamaktadır. Bu nedenle, tüketici ve KOBİ segmentindeki çoğu borçlu, faiz oranının %24-60'a kadar çıkabildiği kayıt dışı sisteme güvenmek zorundadır. Bu, KOBİ'lerin ulusal GSYİH'ya %45 oranında katkıda bulunmasına karşın, kurumsal sektörün katkısı %15'tir.

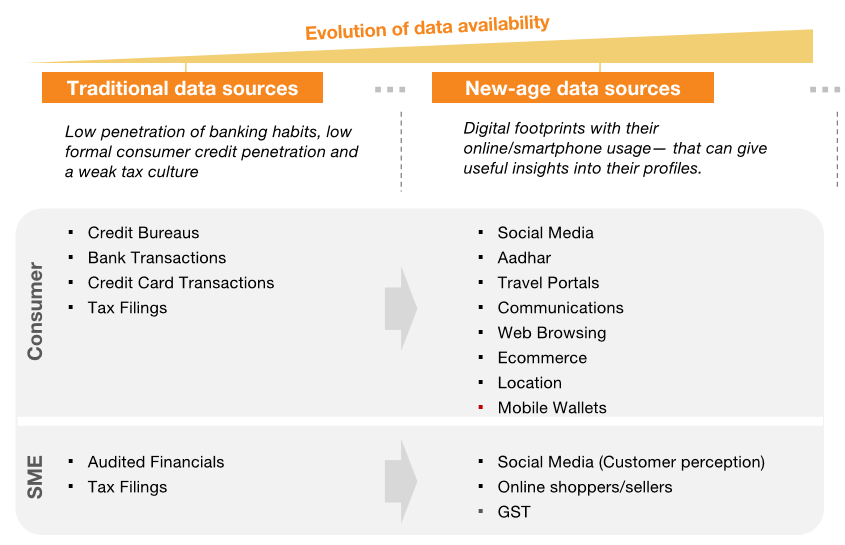

'Veri açısından fakir' bir ülke olmanın geleneksel sorunu, çoklu dijital akışlara erişimle çözülüyor

Yine de bankaları tamamen suçlayamayız. Düşük kredi penetrasyonu (hem bireysel hem de KOBİ) ve özellikle düşük teminatsız kredi, öncelikle Hindistan vatandaşlarının bu borç verenler açısından "ince dosya" veya "dosyasız" müşteriler olmasından kaynaklanmaktadır. Ancak, birden fazla dijital akışa erişimin geleneksel veri yoksulu bir ülke olma sorununu nasıl çözdüğünü ancak şimdi görmeye başlıyoruz. Yüzlerce kaynaktan gelen verileri veri mozaiklerine yerleştirmek, borç verenlerin toplu ölçekte özelleştirilmiş ürün teslimatına izin vermesi gereken kesin müşteri profilleri oluşturmasına yardımcı olabilir - bu segmentleri her zamankinden daha karlı hale getirirken, aynı zamanda bunlara modern finansın faydalarını getirir. bölümler.

Alternatif kredi modelleri için alan açan bireysel krediler için büyüme tahminleri yükselişte

Bu yeni veri akışı, bireysel kredilere doğru gidişatı değiştirecek. Büyüme tahminleri yükselişte ve bireysel kredilerin önümüzdeki 10 yılda ~5 kat artması, yani yaklaşık 620 milyar ABD Dolarından 3020 milyar ABD Dolarına çıkması bekleniyor. KOBİ segmentinde de büyük finansman fırsatı; IFC, Hindistan'daki KOBİ sektörü için finansman açığını ~ 7 Tn INR olan toplam KOBİ kredi defteri büyüklüğüne kıyasla ~ 21 Tn INR olarak belirlemiştir. Kurumsal kredilerin payının da MY16'da ~%50'den FY26'da ~%38'e düşmesi bekleniyor. Bu devasa alan, artan talebi karşılayabilecek alternatif borç verme modelleri bulabilecek oyuncular için bir fırsatlar çantasına yol açıyor.

Günümüzde alternatif kredileri nasıl tanımlıyoruz?

Alternatif kredi, geleneksel banka kredisi dışında tüketicilere ve işletme sahiplerine sunulan çok çeşitli kredi seçeneklerini tanımlamak için kullanılan geniş bir terimdir.

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Çok kısaca, mevcut alternatif borç verenler şu andan itibaren aşağıdaki geniş segmentlere dönüşmüştür:-

- Bireysel Krediler: Kısa süreli ve tek seferlik alımlar için.

- İşletme Kredileri: Çevrimiçi satıcılara ve küçük tüccarlara verilir.

- PayDay Kredileri: Profesyonellere verilen ve maaşlarını aldıklarında geri alınacak küçük meblağlar.

- Öğrenci Kredileri: Yüksek öğrenim için ve teminatsız.

- P2P Borç Verme: Bireylerin bir aracı finans kurumu olmadan borç para almaları veya borç vermeleri için.

- Satın Alma Ödünç Verme: Bir mal veya hizmet satın almak ve özellikle öğrenci topluluğunu hedefler.

Alternatif kredilendirmenin geleneksel bankaların kredi verme paradigmalarını öldüreceği evrensel olarak kabul edildi

“Geleneksel bankacılığa çeşitli alternatifler üzerinde çalışan çok fazla beyin ve paraya sahip yüzlerce girişim var. Hakkında en çok okuduklarınız, firmaların bireylere ve küçük işletmelere çok hızlı bir şekilde borç verebildikleri ve - bu kuruluşlar inanmaktadır - kredi taahhütlerini geliştirmek için Büyük Veri'yi etkili bir şekilde kullanarak kredi verme işindedir."

Yukarıdakiler, JP Morgan Chase'in Başkan ve CEO'su Jamie Dimon'un hissedarlara 2014 yıllık mektubundan bir alıntıdır. Dünyanın en büyük bankalarından birinin CEO'su böyle bir açıklama yaptığında, alternatif kredi girişimleri için zorlayıcı bir durum ortaya çıkıyor.

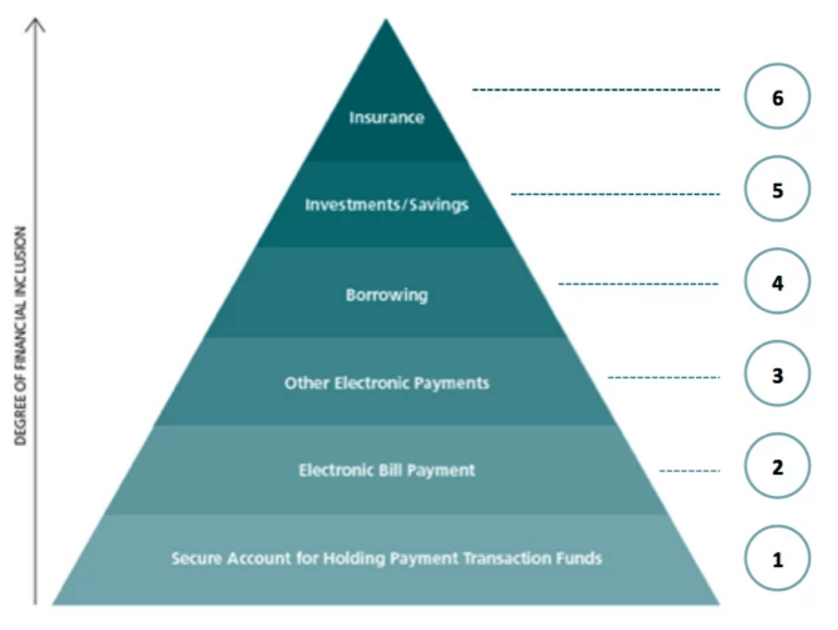

Finansal İhtiyaçların Hiyerarşisi

Ayrıca, alternatif kredilendirme, herkes için finansal katılım hedefimize ulaşmak için bir sonraki adımdır. Herkes için finansal erişime ulaşma hedefimizin ilk adımı, işlemler için ödeme seçenekleri sunarak tüketicilerin ve küçük tüccarların çevrimiçi olmalarına yardımcı olmak ve ardından bunu e-ticarete yaymaktı. Bir sonraki adım, hedef kitleye hitap etmek için giderek daha fazla alternatif borç verme modeli gerektirecek işletme sermayesi sağlamaktır.

Hindistan pazarında da Alternatif Kredilendirme duruşu

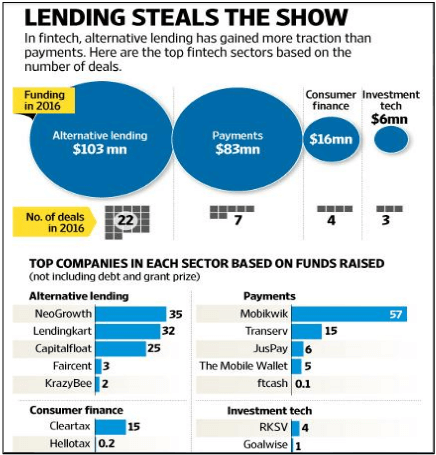

Alternatif kredi geçen yıl fintech içinde en fazla ilgiyi gördü. 22 anlaşmada 103 milyon ABD doları finansman aldı. Tüm KOBİ Finansman oyuncuları olan NeoGrowth, LendingKart ve Capital Float, diğerlerinin yanı sıra SAIF Partners, Aspada Partners, Omidyar Network gibi şirketlerden büyük kazançlar elde etti ve bu da Hintli yatırımcıların şimdilik KOBİ kredilerine yöneldiğini gösterdi.

Hintli ödeme girişimleri de çoğunluğa katıldı ve alternatif kredilendirmeyi kolaylaştırmaya başladı. Birkaç örnek: -

- Mobikwik, NBFC'lerle ortaklaşa kişi başına 50.000 INR'ye kadar kişisel kredi sunmaya başladı.

- Freecharge, Snapdeal'in Capital Assist programı aracılığıyla tüccarlara kredi sunar.

- Instamojo, bu yıl platformunda 0.125 milyon tüccara kredi sunmaya başlayacak.

- Snapbizz, ortak olduğu mahalle mağazalarına işletme sermayesi kredisi vermek için bir finans firmasıyla bir pilot çalışma başlattı.

Büyük engel, potansiyel temerrütleri ortadan kaldırmayacak verimsiz bir kredi taahhüt süreci olabilir.

Diğer tüm yarışlar gibi, bunun da yeni başlayanlar için engelleri var. Onlardan bazıları:-

- Güvenilirlik Yaratmak:

- Bankalar ve NBFC'lerin de bu alana girmesiyle, alternatif kredi platformlarının operasyonlarını hızlandırması ve borçlular arasında bir güven duygusu yaratması kritik olacaktır.

- Minimum belge gereksinimleriyle daha hızlı ve daha kolay kredi ödemesi, yaygın olarak benimsenmesine yardımcı olacaktır.

- Kredi Sigortası:

- Güçlü bir kredi taahhüt algoritması, platformun büyümesi için anahtar görevi görecektir.

- İşsizlik oranlarının yükselebileceği ve kredilerin kötüleşebileceği zamanlarda teminatsız krediler için teknoloji güdümlü yüklenim hakkında endişeler zaten dile getirildiğinden, platformlar çok daha fazla veri noktası kullanmak zorunda kalacak.

- Devlet desteği:

- Borç vermeye hevesli yeni başlayanlar için en önemli konu fon bulmaktır. Platformlar NBFC olarak kayıtlıysa, fon sağlayabilecekleri minimum maliyet yaklaşık %15'tir. Bu, onları yüksek faiz oranlarında kredi vermeye zorlayacaktır, bu nedenle yeni başlayanlar, iyi kredi notu olan müşterilere daha ucuz faiz oranları sunabilecekleri için bankalarla ortaklık kurmayı tercih ederler. Vergi oranı da düşürülmelidir; bunu yapmak, ülkenin tüketim oranını canlandıracak ve ardından dolaylı vergiler yoluyla gelir üretimini artıracaktır.

- Ek olarak, çalışan profesyonellerin ve ticari kuruluşların bir sicilini oluşturmak için verileri derlemeli ve fonlara kolay erişim sağlamak için kullanmalıdır.

Alternatif kredilendirmenin geleceği kesinlikle parlak görünüyor, ancak oyuncuların bu tür kredi limitlerinin ve kredilerin verildiğini kontrol etmeleri gerekecek, böylece kötü krediler birikmeyecek. Bu büyüme rakamlarını elde etmeyi cezbedebilirler, ancak kredilerin temerrüde düşmesi için değil. Bu kredilerde doğal bir risk vardır ve ancak bu yeni başlayanlar, NPA yüzdelerini geleneksel bir bankanın sahip olduğundan çok daha düşük tuttuğunda, gerçekten önemli ölçüde yaygın bir çekiş elde etmeye başlayacaklardır. Önümüzdeki 1-2 yıl, oyuncuların bu sorunla mücadele etmek için modellerini doğru bir şekilde geliştirip geliştiremeyeceklerini gösterecek.

[Aman Mehta'nın bu gönderisi ilk olarak LinkedIn'de yayınlandı ve izin alınarak çoğaltılmıştır.]