Fintech Hindistan'da En Fazla Tekboynuz Üretecek

Yayınlanan: 2022-08-15Segmentinde 33 yakında tek boynuzlu at ile fintech, önümüzdeki birkaç yıl içinde en çok tek boynuzlu atı basmaya hazırlanıyor

Fintech girişimleri, 2014 ile 2022'nin ilk çeyreği arasında 24 milyar dolar finansman sağladı ve e-ticaretten sonra ikinci sırada yer aldı.

Lendingtech, 2025 yılına kadar en büyük pazar fırsatını sunuyor (614 milyar dolar), ardından insurtech (339 milyar dolar) ve fintech içindeki ödemeler (208 milyar dolar)

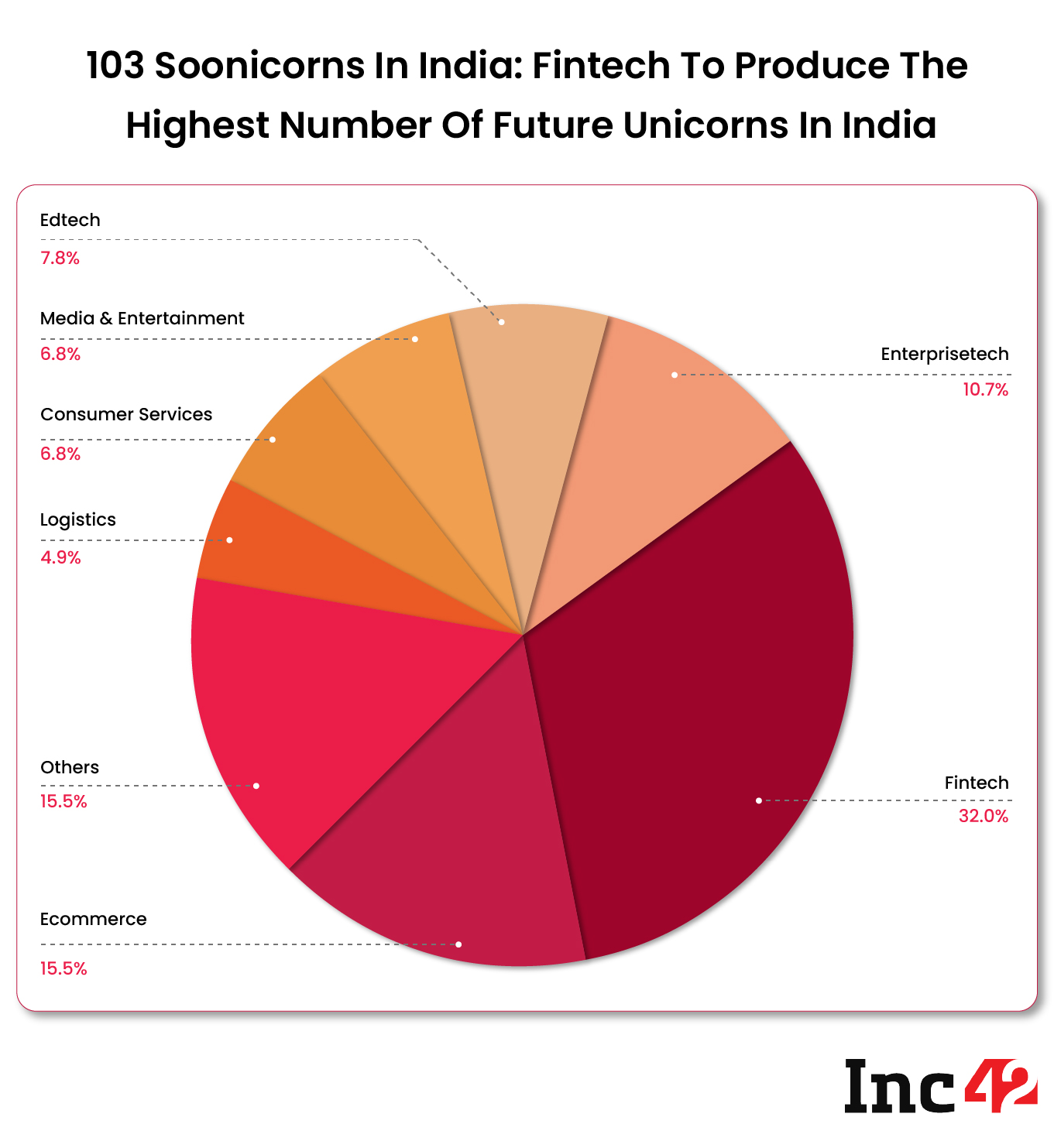

Fintech, üretilen tek boynuzlu at sayısı açısından Hindistan'ın başlangıç ekosistemindeki en büyük sektörlerden biridir. Hindistan'daki 105 tek boynuzlu attan 22'sinin fintech'te faaliyet göstermesiyle sektör , üretilen tek boynuzlu atlar açısından yalnızca e-ticaretten sonra ikinci sırada yer alıyor.

Inc42'nin ' Hindistan Başlangıç Ekosisteminin Durumu Raporu, 2022'ye göre, 33 yakında tek boynuzlu atla, fintech sektörü önümüzdeki birkaç yıl içinde Hindistan'da geleceğin tek boynuzlu atlarının çoğunu üretmeye hazırlanıyor.

Hindistan'ın başlangıç ekosistemi, 647'si finanse edilen girişim olan 4.2 binden fazla fintech girişimine ev sahipliği yapıyor. Bu girişimler 2014 ile 2022'nin ilk yarısı arasında 24 milyar dolara yakın fon topladı. Burada da fintech, toplanan fonlar açısından yalnızca e-ticaretten sonra ikinci sırada.

Paytm, 2015'te 1 Milyar Dolar değerleme elde ederek Hindistan'ın ilk fintech tek boynuzlu atıydı. O zamandan beri, fintech ekosistemine 21 tane daha, 2021'de 11 tane daha eklendi. Bu yıl şimdiye kadar, en son eklenen dört fintech tek boynuzlu atı oldu. Temmuz 2022'de kredi kartı başlangıcı OneCard olmak .

Hindistan'ın 2021'de toplam 44 tek boynuzlu at ürettiği fark edildiğinde, başarı daha da etkileyici hale geliyor . Bu, 2021'de yapılan her dört tek boynuzlu attan birinin bir fintech tek boynuzlu at olduğu anlamına geliyor.

Hindistan'ın fintech başlangıç ekosistemindeki eğilimler dikkate alınacak bir şeyse, o zaman sektör yapılan tek boynuzlu at sayısı açısından diğerlerini geride bırakmaya hazırdır.

Raporu İndir

Geleceğin Fintech Tekboynuzları İçin Fırsatlar

Genel olarak, fintech, Inc42 raporuna göre 2025 yılına kadar 1,3 Tn dolarlık bir pazar fırsatı sunuyor .

Fintech içindeki birçok alt sektör arasında, 2025 yılına kadar en büyük pazar fırsatını kredi teknolojisi sunuyor (614 milyar dolar), ardından insurtech (339 milyar dolar) ve ödemeler (208 milyar dolar). Bu üç sektörün pazar fırsatı arz-talep açığı ile doğrudan ilişkilidir.

Inc42'nin Fintech Zirvesi 2022'de konuşan yatırım teknolojisi tek boynuzlu at Zerodha'nın kurucusu ve CEO'su Nithin Kamath, kredi vermenin fintech'teki en büyük fırsatlardan biri olduğunu söyledi. “Bu büyük bir fırsat; ülkedeki insanların çoğunun yeterli parası yok. Zerodha CEO'su, “Birinin bu riski nasıl üstleneceği ikincil bir konudur, ancak bu büyük bir TAM'dir” dedi.

RBI verilerine göre Hindistan'daki kredi kartı penetrasyonunun %5,55 civarında olması onun görüşünü destekliyor . Lendingtech'in bir sektör olarak 2021 ve 2025 yılları arasında %32'lik bir CAGR'de büyümesinin nedeni budur. Fi, Uni, Lendingkart, Axio, Fino ve diğer kredi teknolojisi Soonicorn'ları için bu, kulağa hoş gelebilir.

Kredi teknolojisi ile insurtech, Hindistan'daki penetrasyonun düşük olduğu bir sektördür ve bu nedenle ülkedeki en hızlı büyüyen fintech segmentidir.

Sizin için tavsiye edilen:

Halka Arz İçin Insurtech Unicorn Rakam Dosyaları DRHP, 1,250 INR Değerinde Hisse Sunuyor ...

Aylarca Spekülasyondan Sonra, BYJU Mali Tabloları Yayınlayacak 'Bir Arada...

UP, Kadın Girişimciliğini Artırmak İçin MSME Politikasında Değişiklik Yapıyor

Delhi, Bengaluru Havalimanlarında Yüz Tanıma Sistemini Kullanıyor

Startup'lar, 5G ve İnovasyon: Hindistan Yaklaşan 'Techade' İçin Ne Kadar Hazır?

Satın Alma Kolaylığı, Artan Seçenekler ve Daha İyi Finansman Seçenekleri Beni Nasıl...

IRDAI verilerine göre Hindistan'da sigorta penetrasyonu 21 mali yılında %4,2 olarak gerçekleşti. COVID-19 pandemisinden sonra, Hindistan'daki insanlar arasında sigorta harcamaları arttı ve hayat sigortası kategorisindeki sigorta primlerinin 31 MY'ye kadar 24 Lakh Cr (317,98 Milyar $) seviyesine ulaşması bekleniyor .

2016'da UPI'nin piyasaya sürülmesinden bu yana ödemeler piyasası katlanarak büyüdü. NPCI'den alınan son rakamlara göre, UPI işlemleri Temmuz 2022'de 6 milyarı aştı . Kredi kartlarını UPI ile ilişkilendirmeye yönelik yaklaşan hareketle , hem kredi teknolojisi hem de ödeme girişimlerinin ikinci bir büyüme rüzgarına tanık olması bekleniyor.

Geleceğin Fintech Tekboynuzlarının Karşılaştığı Zorluklar

Son zamanlarda, RBI, tüketici için riski azaltma ve kredi kartları ve dijital krediler ile ilgili yeni politikalarla girişimleri dizginleme konusunda proaktif olmuştur ve bu da fintech ekosistemini yönetim kurulu genelinde iş modellerini değiştirmeye zorlayacaktır.

20 Haziran'da RBI, banka dışı Ön Ödemeli Ödeme Araçlarının (PPI'ler) kredi limitleriyle yüklenemeyeceğini bildirdi, bu da bankalardan başka kimsenin kredi kartlarına etkin bir şekilde ara verdi ve Hindistan'ın kredi kartı girişimlerini çılgına çevirdi.

Dilim'in beğenileri , kredi limitlerini yüklemekten şimdi satın al, sonra öde (BNPL) oyuncularına benzer bir sistemi benimsemeye kadar tüm iş modellerini değiştirmek zorunda kaldı . Jüpiter gibi Fintech yakında tek boynuzlu atlar da ön ödemeli kart işlerini kapatmak zorunda kaldılar .

Cryptocurrency, son birkaç yıldır düzenleyici gri alanda olan bir fintech alt sektörüdür. Ancak bu, hükümetin kriptodan elde edilen tüm kazançlar üzerinden %30 vergi ve %28 GST görüşmeleri devam ederken %1 TDS ile katı bir vergi rejimi uygulamasını engellemedi.

Bununla birlikte, dijital kredi verme konusundaki en son normlar, müşterileri kredi sahtekarlığından, kurtarma için aşırı önlemlerden, yüksek kredi maliyetinden ve yüksek faiz oranlarından korumak için ayarlanmıştır. Normlar ayrıca, kredi veren şirketlerin, borçlunun açık rızası olmadan kredi limitlerini otomatik olarak artırmasını da yasaklar.

Hükümet, müşterinin korunmasını göz önünde bulundurarak bir fintech ortamı yaratmaya çalışıyor. Fintech'lerin müşterilerinin çıkarlarını göz önünde bulundurmak için iş stratejilerini yeniden düşünmelerinin tam zamanı.

Ancak, Inc42'nin The State Of Indian Startup Ecosystem 2022 Raporu'nun bir parçasını oluşturan ankette, kurucuların %40'ı yeni kurulan girişimleri ve girişimciliği teşvik eden hükümet politikalarının etkinliği konusunda karamsardı. Ayrıca, kurucuların %51'i, politikalardaki ani değişikliklerin startup ekosistemine zarar verdiğini söyledi.

Raporu İndir

Fintech için Gelecek Neleri Bekliyor?

Ancak kârlılık açısından fintech girişimleri geride kaldı. Fintech alanındaki en büyük isimlerden bazıları kırmızı renkte kalırken, Hindistan'ın fintech tek boynuzlu atlarının yalnızca üçte biri siyah renkte.

Zerodha, 21 MY'de 1.122,30 INR kar bildirmiş olan Hindistan'ın karlı fintech tek boynuzlu atlarından biridir. Diğer kârlı tek boynuzlu atlar Billdesk, MobiKwik, Oxyzo, Chargebee, Razorpay ve Groww'dur.

Birçok fintech girişimi, önümüzdeki birkaç çeyrekte bile kırılmayı öngördü. Örneğin Paytm, başa baş için Eylül 2023 için bir son tarih belirledi. Bununla birlikte, önümüzdeki birkaç çeyrekte kârlılık artmazsa, devam eden bir fonlama yavaşlaması karşısında fintech'teki konsolidasyon artacak.

Veri analitiği, büyük veri, yapay zeka ve makine öğrenimi gibi teknolojiler, inovasyonu teşvik edecek şekilde ayarlandı ve kişiselleştirme, birçok fintech girişimi için temel odak noktası olmaya devam edecek.

Fintech, Hindistan'ın başlangıç ekosistemindeki en önemli segmentlerden biridir ve eski teknolojinin çıkmaza girdiği ve insanların yeni teknolojileri benimseme konusundaki isteksizliğinin engellediği alanlarda inovasyonu teşvik eder.

Bankacılık, sigorta ve yatırım gibi alanlar, eskiden Kamu Sektörü Teşebbüslerinin (PSU'lar) ve büyük Hintli şirketlerin kaleleriydi, ancak Hindistan'ın fintech girişimleri statükoyu hızla değiştirerek müşterilere daha fazla seçenek sunuyor.

Raporu İndir