İşletme Kredisi Almak İçin Yapmanız Gereken 18 Şey

Yayınlanan: 2018-12-07Günümüzde, bağımsız girişiminizi sübvanse etmek için son zamanlardaki diğer zamanlardan daha fazla yaklaşım var. İşletmeniz için ideal krediyi bulmak için tüm özel şirket avans alternatiflerinizi deneyimlemek, avın yalnızca ilk aşamasıdır; ardından, iş avansı başvuru sürecine hazırlanmanız gerekir.

Temel bağımsız girişim avans ön koşullarının farkında olmak, iş avans uygulamanızı kurmanın ve en iyi adımınızı atmanın ilk adımıdır.

20 düzenli özel girişim kredisi ön koşulunu, başvurduğunuz avans türüne bağlı olarak gereksinimlerin nasıl dalgalandığını ve kaçınılması gereken normal yanlış adımları keşfedin. Bu boşlukları doldurmak için, seçmeli tefeciler bağımsız şirketlere hizmet etmek için türedi.

Bu yeni kredi uzmanlarıyla kuruluşlar, kuruluşlarının gelişimini desteklemek için çok daha fazla finansmana yaklaşıyor. Her durumda, bu yeni kredi kalemleriyle birlikte yeni başvuru ve onay önkoşulları geliyor.

Sayfa İçeriği

- İşte talebinize göre bir İşletme kredisi almak için bilmeniz gereken bazı şeyler.

- Kredi miktarı

- Kredi Amacı

- Bireysel Kredi Puanı

- İşletme Kredisi Puanı

- İş Zamanı

- Pazarlanabilir strateji

- sanayi

- Alacak Yaşlandırması ve Borç Hesapları Yaşlandırma Kayıtları

- Madde Türü

- İşletme Ruhsatları ve İzinleri

- Teminat Kanıtı

- Yıllık İşletme Geliri ve Karı (Kar ve Zarar Tablolarıyla Desteklenir)

- Banka ekstreleri

- Mülkiyet ve Bağlantılar

- Bilanço

- Bireysel ve İşletme Vergi İadeleri

- Ticari Kiranızın Kopyası

- Diğer Borçların Açığa Çıkması (İş Borçları Takvimi)

- Ek Kaynaklar

İşte talebinize göre bir İşletme kredisi almak için bilmeniz gereken bazı şeyler.

Kredi miktarı

Herhangi bir iş bankasına söylemeniz gereken birincil şey, elde etmeniz gereken nakit ölçüsüdür. Her kredi uzmanının bir çatısı vardır. Bankalar en fazla sermayeye yaklaşır ve genellikle altı ve yedi haneli krediler verir. Daha az nakit paraya ihtiyacınız varsa (250 bin doların altında), yine de bankalar düzenli olarak en iyi yol değildir.

Bir bankanın 1 milyon dolarlık bir avans ve 10.000 dolarlık bir krediyi ayarlayarak benzer bir enerji ölçüsü yatırımı yapması gerekir, ancak öncekinden önemli ölçüde daha fazla fayda sağlar.

Bu nedenle, bankalar, geniş dolar kredileri vererek önemli ölçüde daha fazla ilgilenmektedir. Bu, seçmeli kredi uzmanlarının muhtemelen en önemli faktör haline geldiği yerdir.

Seçmeli bankalar çok az kredi (500.000 doların altında) sunar ve web üzerinde kayıtların uygulanmasını ve transfer edilmesini kolaylaştırır. Seçmeli kredi uzmanları, sundukları konaklama için bankalardan daha yüksek finansman maliyeti talep etmektedirler.

Kredi Amacı

Bu çok bariz görünebilir, ancak tefeciler, avansınızı ne için kullanmayı planladığınızı bilmelidir. Dahası, ne kadar özel olursanız o kadar iyi. Örneğin, donanım satın almak için nakit paraya ihtiyacınız varsa, hangi donanımı satın alacağınızı belirleyin.

Ekstra personel tedarik etmeniz gerekiyorsa. Yeni sözleşmelerin miktarını ölçmek. İşletme sermayesi olması durumunda, tüccarlara ödeme yapmak veya kira ödemek gibi nakitle yapmayı düşündüğünüz şeyleri netleştirin.

Önceden kullanımların yıkımı, ara sıra yaşanan gerilemeleri kapsamaktan, bir geliştirme girişimini sübvanse etmekten, mevcut yükümlülükleri yeniden müzakere etmeye kadar sonsuz bir şekilde devam ediyor.

Çoğu tefeci, çeşitli kredi kullanımına izin verir ve sadece, istediğiniz nakit ölçüsünün avans nedeni ile koordineli olmasını sağlamanız gerekir. Belki de işinizin ılımlı aylarında gelir için bir desteğe ihtiyacınız var - burada bir işletme kredisi uzatması iyi bir avans alternatifi olabilir.

Yükümlülüğü yeniden müzakere etmeniz gerekiyorsa, SBA kredisi veya orta vadeli avans tam olarak ihtiyacınız olan şey olabilir.

Bireysel Kredi Puanı

Bir işletme kredisine başvurmak gerçekten son derece eve yakın bir süreç olabilir. Bankalar, avansınızı geri ödeme olasılığınızı değerlendirmek için tüketici ve parayla ilgili veriler olarak kendi kaydınızı isteyecektir.

Kendi krediniz, yalnızca bankanın sizi avans için onaylayıp desteklemeyeceğine karar vermekle kalmaz, aynı zamanda avantaj oranınıza da karar verir. Birçok iş adamı, bireysel kredinin bir ticari ilerlemeyi neden etkilediğini sorar.

Kendi FICO değerlendirmeniz, kendi fonlarınızla başa çıkma kapasitenizi yansıtır, bu nedenle bankalar bunun harika olup olmadığını kabul eder; bu, aynı şekilde işletme fonlarınızla iyi başa çıkma kapasitenize sahip olacağınız anlamına gelir.

Kuruluş uzun bir geçmişe sahip olmayan bir girişim olduğunda, bankalar özellikle mal sahibinin eve yakın kredisine dikkatle bakar. Kendi FICO dereceniz ne kadar iyi olursa, o kadar ileri alternatiflere erişiminiz olur. Mükemmel bir dünyada 600'den az olmayan ve çok daha yüksek bir FICO değerlendirmesine gitmeniz gerekecek.

İşletme Kredisi Puanı

Bir işletme mali değerlendirmesi, işletmenizin güvenilirliğini tahmin eder. Bir iş FICO değerlendirmesi, işletmenizin sağlayıcılara ve kredi uzmanlarına taksit geçmişine bağlıdır.

İşletmenizin sektörü, büyüklüğü ve geliri de aynı şekilde puanı etkileyebilir. Birçok işletme vizyoneri, işletmelerinin bir FICO derecesine sahip olduğunun farkında değildir, ancak kuruluşlar, örneğin bir işletme açmak gibi çeşitli şeylerle ilgili olarak kuruluşunuz için bir kayıt yapabilir. mali denge, bir işletmeyi konsolide etme veya bir işletmeyi ayırt edici kanıt numarası edinme.

0 ile 300 arasında bir boyutta FICO Küçük İşletme Puanlama Hizmeti (SBSS) adı verilen bir puan daha vardır. Bankalar, SBSS Puanını en genel olarak, kendi FICO derecelendirmenize ve işletmenizin mali bilgilerine ek olarak diğer üç kuruluş.

Başvurduğunuz krediyi geri ödeme kapasitenize bir göz atın.

İş Zamanı

Bir iş avansı için başvurduğunuzda, her kredi uzmanı işinizde ne kadar çalıştığınızı soracaktır.

Ne kadar çok iş yapıyorsanız, bir tefeciye işinizin uzun vadeli bir başarıya sahip olduğunu gösterdiği için o kadar iyidir. Buradaki büyü sayısı iki yıldır. İşletmeniz iki yaşından küçükse iş avansı almanızı zorlaştırmaz, ancak alternatiflerinizi sınırlar.

Genellikle, bankalar iki yaşından büyük kuruluşlara kredi verir, ancak bankalar SBA kredileri ile daha güncel kuruluşlara yardımcı olmaya daha açıktır.

Pazarlanabilir strateji

Pazarlanabilir bir strateji veya avans teklifi, genellikle her avans uygulaması için iş avansı önkoşullarının özetinde olmayacak, ancak birkaçı için olacaktır. Tefeciler, geleneksel vadeli krediler ve SBA avansları için bir başarı stratejisi görmelidir. Ayrıca, özellikle bir tane göndermeniz istenmese de, yine de bir tane oluşturmak akıllıca bir düşüncedir.

Başarı stratejiniz, hem parayla ilgili hedeflerinizi (gelecekteki anlaşmalar, faydalar, maaş, gelir vb.) hem de öznel iş hedeflerinizi yayma şansınızdır.

Yenilikçi olmak ve bağımsız şirketiniz için coşkunuzu göstermek için bunu risk olarak alın. Kredi uzmanları, işiniz için tüm olası fırsatları ve zorlukları ve etkili bir organizasyonu nasıl büyüteceğinizi düşündüğünüzü görme şansına atlarlar.

sanayi

Özel şirket avans uygulamalarının çoğu, sektörünüzü tanımanızı isteyecektir. Sektörünüz, her sektörün alternatif bir tehlike boyutuna sahip olması nedeniyle kredi yeterliliğini etkileyebilir.

Çoğu bankanın kredi vermeyecekleri belirli girişimleri vardır. Tefecilerin baskın kısmı, silah örgütlerine ve yetişkin teşvik kuruluşlarına benzer şekilde, kredi uzmanının kötü şöhretini etkileyebilecek belirli işletmeleri boykot eder. Her durumda, birkaç bankanın da benzer şekilde daha ince kısıtlamaları vardır.

Şüphesiz bilmenin en iyi yolu, başvurmakla meşgul olduğunuz tefeciye danışmaktır. Ön başvurunuzda işinizin endüstrisini etkin bir şekilde tanıdığınızdan emin olun. Küçük bir hata, başvurunuzu erteleyebilir ve hatta bir tefecinin yanlışlıkla başvuruyu reddetmesine neden olabilir.

Alacak Yaşlandırması ve Borç Hesapları Yaşlandırma Kayıtları

Birkaç kredi uzmanı, özellikle bankalar, cari alacak kayıtları (A/R) ve ödenecek kayıtlar (A/P) vade raporları talep edecektir. Müşteri ve satıcı olgunlaşan raporları, bir tefeciye, işletmenizin ticari mallar ve girişimler için taksit kabul etme ve kendi faturalarını ödeme konusunda ne kadar verimli olduğunu gösterir.

Müşteri raporu, vadesi geçmiş müşterilere gönderdiğiniz taleplerin miktarını ve geciktikleri süreyi gösterir.

Bu raporun bu kadar çok sayıda kayıt göstermesi ihtimaline karşın, bu, işletmenizin taksit toplama konusunda son derece zorlayıcı olmadığı anlamına gelir.

Madde Türü

Özel şirketler dört temel şekilde oluşturulabilir: şahıs şirketi, dernek, kısıtlı risk organizasyonu (LLC) veya ortaklık. Bazı bağımsız girişimler için, işletmenizin öz türü, doğrudan bir özel şirket kredisi ön koşuludur.

Nasıl yapılandırıldığınızı kredi uzmanınıza söylemeniz yeterlidir.

Tefecinizin bakış açısından, kuruluşunuzun nasıl düzenlendiğini bilmek, hem size hem de bankanıza özel şirketinizi nasıl oluşturduğunuz ve çalıştığınız konusunda biraz bilgi verebilir.

Nadir olmasına rağmen, birkaç banka şahıs ve derneklere kredi vermez.

İşletme Ruhsatları ve İzinleri

Çoğu eyalet ve bölge, özel şirketlerin çalışmaya başlamadan önce izin veya lisans almalarını gerektirir. Doğru ön koşullar, sektörünüze ve çalıştığınız duruma bağlı olarak değişecektir.

Her durumda, işletme izninizin işletme kredisi ön koşullarından ibaret olduğundan emin olabilirsiniz - bankaların bir işletmede çalışma izni ve mülkiyet onayınızı görmeleri gerekir. Bazen, uzmanlar ve hanehalkı girişimleri bile izin ister. Yönetici Kimlik Numarası (EIN)

Tüm kuruluşlar bir EIN gerektirmez, ancak ektekilerden herhangi biri işinizi gösteriyorsa bir tane almalısınız:

- bir kuruluşunuz var

- temsilcileriniz var

- Çok parçalı bir LLC'niz var

- LLC'nizi bir kuruluş veya şirket olarak tüketmeniz gerekir.

İşletmenizin bu sınıflardan biri olarak sınıflandırılamaması durumunda, değerlendirme formlarında EIN'niz yerine devlet engelli numaranızı (SSN) kullanabilirsiniz. Yine de tüm kuruluşlar (nasıl organize olduklarına bakılmaksızın) bir EIN almayı seçebilir.

Teminat Kanıtı

Güvenlik, kredi uzmanınıza geri ödeyememe ihtimaliniz üzerine kaybetmeye hazır olduğunuz bir özelliktir - o ada, teçhizat ve hatta eşyalarınızı yapmak için kullandığınız stoktan bağımsız olarak. Avansın temerrüde düşmesi durumunda, banka teminatı açık artırmaya çıkarabilir ve getirileri krediye uygulayabilir.

Neyse ki, seçmeli tefecilerin çoğu özel sigorta gerektirmez. Her durumda, bir SBA kredisi veya banka avansı için başvuruyorsanız, tefecilerin bağımsız girişiminizin ne tür bir güvenceye sahip olduğunu ve saygınlığını tanıması gerekecektir.

Yıllık İşletme Geliri ve Karı (Kar ve Zarar Tablolarıyla Desteklenir)

Tefecilerin işletmenizin gelirlerini ve faydalarını takip etmesi gerekir, bu nedenle özel şirket krediniz için olmazsa olmaz arşivler olarak fayda ve talihsizlik beyanlarını (aynı şekilde maaş açıklamaları olarak adlandırılır) düşünün.

Düzenli olarak, kredi uzmanlarının önceki 60 gün içinde yenilenen bir yıldan bugüne fayda ve talihsizlik açıklamasını ve son iki yılın açıklamalarını görmeleri gerekecektir.

Gelir ve faydayı kapsayan ihtiyaçlar büyük ölçüde farklılık gösterir. Bir tarafta, esasen sadece kazançlı kuruluşlarla çalışan bankalar var.

SBA, SBA kredileri için genellikle kazançlılığı içeren yeterlilik önkoşullarına sahiptir. Merkezde kazanç önkoşulu olmayan ancak gelir esasları olan tefeciler var.

Banka ekstreleri

Bağımsız şirket kredinizi desteklemek için nihai hedefle, bankaların işletmenizin mali durumuna göz atması gerekecektir. Her şey düşünüldüğünde, özel şirket bankalarının, kredinizin maliyetini yönetip yönetemeyeceğinizi ve prime ek olarak geri ödeyip ödeyemeyeceğinizi kontrol etmesi gerekir.

Bu satırlar boyunca, ticari banka açıklamaları muhtemelen en iyi bilinen özel şirket kredi gereksinimleridir.

Banka açıklamaları da aynı şekilde kredi uzmanlarına işinize giren parayla ne kadar iyi başa çıkacağınız konusunda biraz bilgi verebilir. Nakit kazanmak kesin bir şeydir, ancak dikkatli bir şekilde denetlemek başka bir şeydir.

Mülkiyet ve Bağlantılar

Sizin veya suç ortaklarınızın farklı kuruluşlarda sahip olduğu herhangi bir mülkiyeti ve ek olarak, örneğin başka bir işte yönetim kurulu üyesi veya danışman olmak gibi herhangi bir bağlantınızı ifşa etmek için hazır olun.

Bu, tefecinin avans vermeyle ilgili olası uzlaşmaz koşulları ve işinizin farklı kuruluşlarla sahip olabileceği herhangi bir işbirliği enerjisini ortaya çıkarır.

Farklı mülk sahipleriniz olduğunda bir iş avansı için başvurmak test olabilir. Farklı bankaların, bir kredi talebini desteklemek için kaç mal sahibine ihtiyaç duyduğu konusunda çeşitli standartları vardır.

SBA, işin yüzde 20'sine veya daha fazlasına sahip olan herhangi bir kişinin parayla ilgili bireysel verilerini kontrol eder ve bu kişilerden bireysel güvence ister.

- Yasal Sözleşmeler ve Sözleşmeler

- Son bir iş ilerleme gerekliliği—şu anda işletmenizin sahip olduğu meşru sözleşmeler ve anlayışlar. Kredi uzmanları, aşağıdakilerden herhangi birini algılamasını isteyebilir:

- Önemli sağlayıcılar veya diğer yabancılarla yapılan sözleşmeler

- Kurumsal yerel yasalar

- LLC çalışma anlayışı

- kuruluş onayı

- Kuruluş anlayışı

- Aldığınız işletmeyle ilgili anlaşma anlayışı, finansal bilgiler ve veriler (kredi başka bir işletme satın almaksa)

- İş arazisi satın alma onayı veya donanım satın alma anlayışı (avans iş arazisi veya teçhizatı satın almak içinse)

Bu anlayışlar, işinizin parayla ilgili durumunu etkileyebilir veya işiniz için meşru sorunlar yaratabilir, bu nedenle bir kredi uzmanı için makul bir saptırmadır.

Bilanço

Bilanço, işletmenizin bütçe refahının bir önizlemesidir. Bu, tefecinize iş kapasitenizin nasıl olduğunu ve finansal durumunuzun iyi durumda olup olmadığına bakılmaksızın gösterdiğinden, temel bir özel şirket avans ön koşuludur.

Parasal bir kayıt, kredi uzmanına sahip olduğunuz (kaynaklar) ve borcunuz (yükümlülükler) hakkında bilgi verir.

Tefeciler, işletmenizin çalışma maliyetlerini karşılamak ve gerekli tüm fonları toplamak için yeterli kaynağa sahip olduğunuzu görmelidir.

Bireysel ve İşletme Vergi İadeleri

Bireysel ve işletme gider formları, iş avansları için ön koşulların takibidir. Daha önce belirttiğimiz gibi, tefeciler bir girişimcinin bireysel finansallarını işletme kredileri için dikkatle inceler.

Borç verenlerin çoğu, her halükarda, en son iki yıllık bireysel değerlendirme formlarını teslim etmenizi isteyecektir.

Bireysel harcama formları, ticari faydaları ve talihsizlikleri bireysel değerlendirme formunda bildirdiğiniz bir maddeden (şahıs şirketi, kuruluş veya S corp) geçme şansınız varsa özellikle önemlidir.

Ticari Kiranızın Kopyası

Fiziksel bir işletmeniz varsa, kiranızın bir kopyasını diğer kredi raporlarınızın yanına eklemelisiniz.

Bir işletme kirası, işletmenizin, ev sahibi için nihai sonuçtan bağımsız olarak, kira süresi ne olursa olsun, mülkü kullanma kapasitesine sahip olacağını gösterir.

Tesisinize başlamak, bir girişimci ve bir banka için korkunçtur ve kira, kredi uzmanına, kira süresi boyunca mevcut işyerinizde kalabileceğiniz gerçek bir dinginlik duygusu verir.

Diğer Borçların Açığa Çıkması (İş Borçları Takvimi)

Tahmin edebileceğiniz gibi, bir ticari yükümlülük planı, tefecilere borçlu olduğunuz herhangi bir yükümlülüğün mevcut durumunu söyler.

Bir iş yükümlülüğü zaman çizelgesi, olağanüstü avans ve kredi toplamlarınızı gösterecek ve entrika ve taksit tarihleriyle düzenli olarak planlanmış taksitlerinizi çizecektir.

Küçük işletme tefecileri, şu anda farklı avanslara sahip olan girişimcilere borç verme konusunda son derece dikkatlidir.

Bunun nedeni, tefecinin, ekstra avans taksitlerinin maliyetini karşılama kapasitenizin olmayacağından endişe duymasıdır.

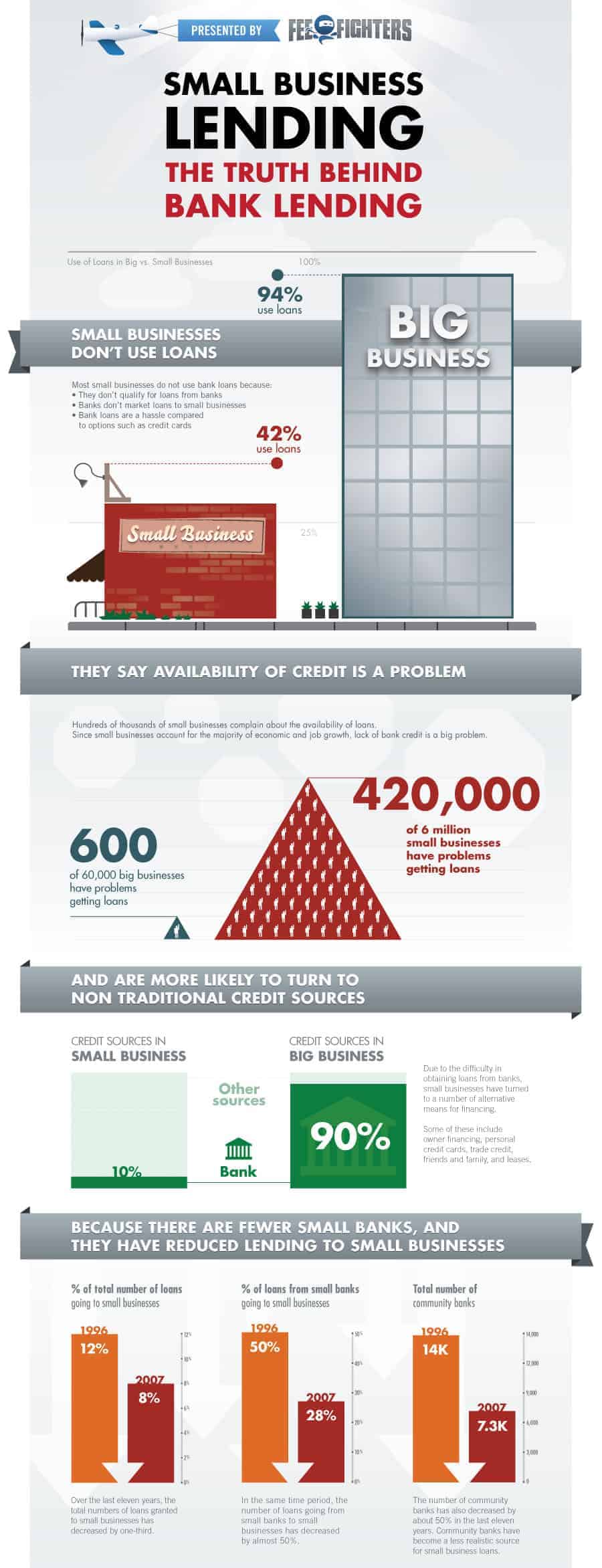

Kredi almak çok uzun bir iştir. Onların ihtiyaçlarını her açıdan kazanmak zorundayız. sonra talebimiz üzerine krediyi onayladılar. Bir işletme kredisinde gizlenen birçok şey vardır. Burada, bankacılık kredisi gerçekleri hakkında daha fazla bilgi edinmek için faydalı bilgilerle dolu bir bilgi grafiği topluyoruz. Alttarafı oku.