Robo Danışmanlık Hizmetleri Hindistan'ın Varlık Yönetimi Endüstrisini Nasıl Dönüştürüyor?

Yayınlanan: 2022-07-03Hindistan'daki varlık yönetimi endüstrisini anlamak, Hindistan'daki robo danışmanlık endüstrisinin kodunun çözülmesine yardımcı olacaktır.

İnsan danışmanlar gibi akıllıca konuşan robot danışmanların gelişimindeki bu kesinti, her yerden gelebilir.

Değer yaratmak, robo danışmanlık sektörü için geçerli bir iş modeli oluşturmanın anahtarıdır

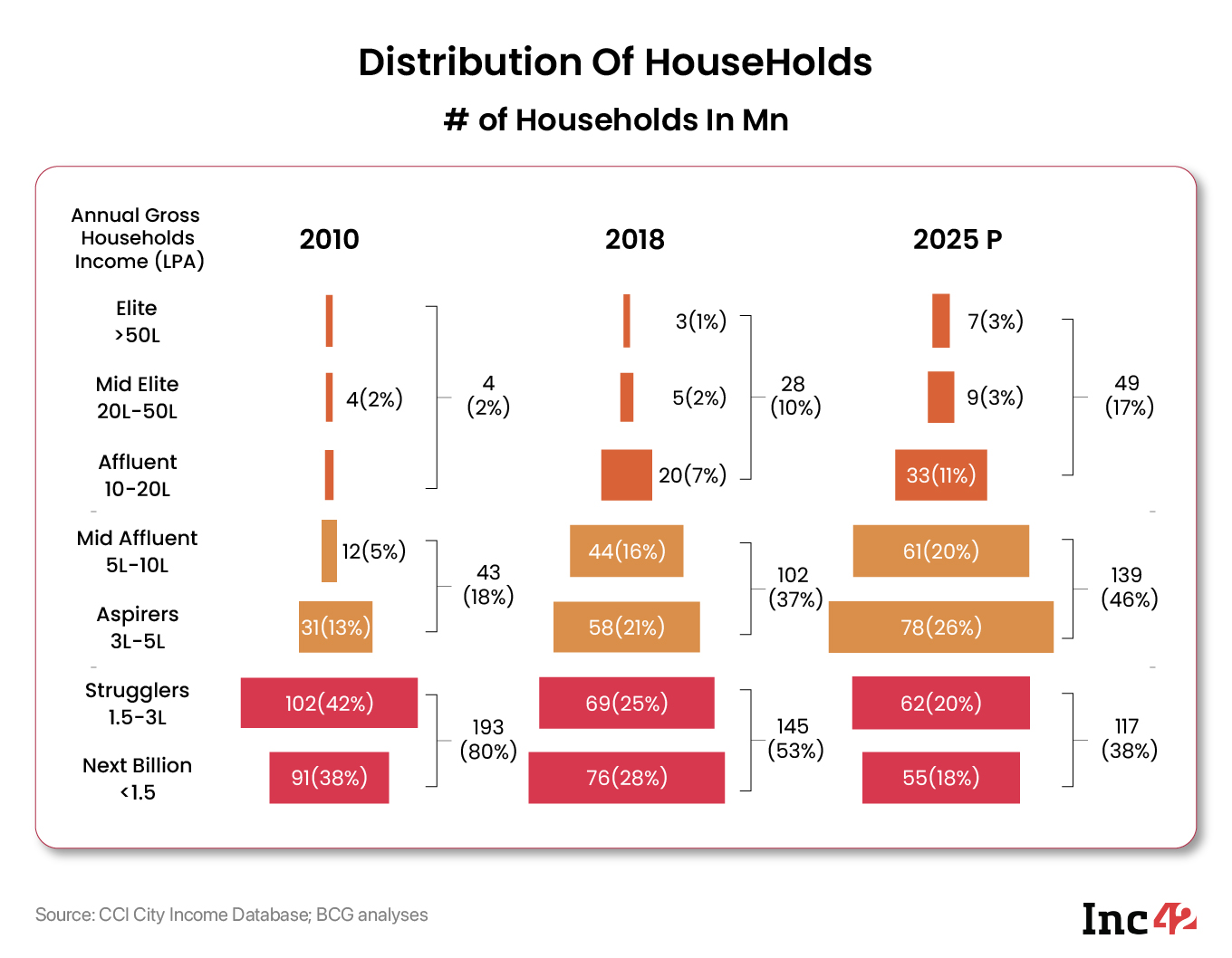

Hindistan'daki varlık yönetimi endüstrisini anlamak, Hindistan'daki robo danışmanlık endüstrisinin kodunun çözülmesine yardımcı olacaktır. Hindistan'da robo danışmanlığını destekleyen üç kritik ve ayrılmaz biçimde bağlantılı faktör vardır. Ama önce mevcut senaryoyu anlayalım .

Senaryoyu Anlamak

Demografi

Hindistan'daki ultra yüksek net değerli bireylere özel bankalar, varlık yönetimi firmaları ve butik varlık firmaları tarafından hizmet verilmektedir. 1 Milyon Dolarlık minimum varlık yönetimi bileti boyutu göz önüne alındığında, metalaştırılmış ürünlerin ötesine geçen çeşitli gereksinimleri vardır.

Hindistan'ın şişkin Hint orta sınıfına ise kamu ve özel sektör bankaları, yatırım fonu distribütörleri ve sigorta acenteleri hizmet ediyor. Sektörün giriş engeli düşüktür ve temel bir sınavı geçen herkes varlık yönetiminde çalışmaya hak kazanır. Hem yeterli bilgi eksikliği hem de küçük bir bilet boyutunda düşük gelir marjı, danışmanlık hizmetlerinin kalitesiz olmasına katkıda bulunur.

Azaltılmış Gelir Marjı

Bir yatırım fonu dağıtıcısı olarak, yalnızca sınırlı sayıda müşteriyi yönetebilirsiniz. Giriş yükü yasağının ardından azalan marjlar ve artık SEBI maliyet yapısı ile fon büyüklüğü arttıkça toplam gider oranı düşmektedir. Sonuç olarak, daha yüksek kaliteli servet yöneticileri (daha önde gelen yatırım fonu distribütörleri dahil), çok küçük bilet boyutlarına sahip bireylere hizmet vermekle daha az ilgilenmektedir.

Daha düşük sabit mevduat oranları

Hindistan tarihsel olarak geleneksel bir sabit mevduat piyasası olmuştur. Sabit mevduatlar yüksek faiz oranları sunduğunda, çoğu insan öz sermaye yatırımlarında daha yüksek getiri peşinde koşma gereğini görmedi. Geçmişte, para yıllık %12'lik bir büyüme oranı yaşadı ve sadece 6 yılda değerini ikiye katladı.

Düşen faiz oranları ve yüksek enflasyon, bireylerin doğrudan hisse senedi piyasalarına veya hisse senedi yatırım fonlarına yatırım yapmaya başlamasını zorlayıcı bir durum haline getirdi. Ne yazık ki, kitleler ve varlıklılar için yüksek kaliteli yatırım fonu distribütörleri veya danışmanları bulunmamaktadır.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Mücadeleler

Bir robo danışma platformu boşluğu mükemmel bir şekilde doldurur. Kısa bir dizi sorudan sonra, son kullanıcılara otomatik çözümü sunarlar. Kişi ayrıca kendi evinin rahatlığında iş yapma seçeneğine de sahiptir. Bununla birlikte, iş modellerinin sıklıkla sorgulandığı noktaya kadar sayısız zorlukla karşı karşıyalar . Bu zorluklardan bazıları şunlardır:

- Düşük Bilet Boyutu Vebası: Bir robo danışma platformunun aylık ortalama SIP'si çok düşüktür, bu da düşük gelir ve uzun bir gebelik süresi ile sonuçlanır. Müşteri edinme maliyetleri genellikle müşterinin yaşam boyu değerinden çok daha yüksektir.

Biraz daha büyük bilet boyutlarına sahip kişiler, zor kazanılmış paralarını yatırmadan önce insan danışmanlara danışmayı tercih eder.

- Zayıf Gelir Modeli: Robo danışman kullanıcılarının çoğunluğu finansal okuryazar veya bilgili yatırımcılardır. S&P Finansal Okuryazarlık Anketine göre, Hintlilerin %76 kadarı finansal okuryazar değil. Sonuç olarak, yatırımcıların çoğu, bir robo danışman platformunu kullanmak için gereken finansal eğitimden yoksundur.

Ancak artan finansal farkındalık sorunu çözmüyor. Bilgili ve finansal okuryazar yatırımcılar, doğrudan yatırım fonu planlarına yatırım yapmayı tercih ederler, bu da ihmal edilebilir veya gelir olmaması sorunu yaratır. Sonuç olarak, birçok robo danışma platformu, ücretsiz doğrudan yatırım fonu platformları sağlamaya başlamıştır.

Robo Danışmanların Geleceği

Gelecekte, özel bankacılık ve varlık yönetimi şirketleri yüksek net değere sahip insanlara yiyecek ve içecek sağlayacak. Bununla birlikte, kitlesel ve kitlesel varlıklı kesimlere robo danışmanlar tarafından hizmet verilmektedir. İki kritik konuyu ele almak için acil bir ihtiyaç vardır:

- Ortalama bilet boyutunu artırmak için

- Sürdürülebilir bir gelir modeli oluşturun

Güven oluşturmak

Mevcut robo danışmanlık hizmetlerinin çoğu, robotik süreç otomasyonuna dayanmaktadır. Gelecekte, gerçek insan danışmanların yaptığı gibi ellerinizi tutacak robot danışmanlar olacak. Bu robo danışmanların yapay zeka ve yıllar içinde toplanan veriler kullanılarak geliştirileceğine inanıyorum.

İnsan danışmanlar gibi akıllıca konuşan robot danışmanların gelişimindeki bu kesinti, her yerden gelebilir. Aslında, gelecekte şu danışmanlar sizin adınıza çalışıyor olabilir: Alexa, Siri veya Google Asistan. Hem bilgili hem de finansal açıdan daha az okuryazar olan izleyiciler bundan faydalanacaktır.

İş modeli

Yukarıdaki gelişmeler , sürdürülebilir ve sağlam bir iş modeli oluşturmak için platforma çeşitli şekillerde yardımcı olabilir . Bu, kullanıcıları ortalama bilet boyutlarını artırmaya teşvik edecektir. Ayrıca, artırılmış katma değer, yatırım fonu dağıtıcılarının daha fazla gelir elde etmek için birden fazla ürünü sorunsuz bir şekilde çapraz satmalarına olanak tanıyacaktır.

Bir abonelik ücreti karşılığında, “doğrudan” yatırım fonları dağıtan yatırım fonu platformu bu katma değerli hizmetleri sağlayabilir. Bununla birlikte, müşteri edinme maliyeti, iyi bir iş modeli oluşturmada ve abonelik fiyat noktasına karar vermede çok önemli bir rol oynayacaktır. Değer yaratmak, uygulanabilir bir iş modeli ile sonuçlanacaktır.

“Değer, fiyattan daha pahalıdır.” – Toba Beta.