VC Nasıl Çalışır – Başlangıç Kılavuzu

Yayınlanan: 2020-06-06Girişim sermayesi, şirketlere yaşam döngülerinin çok erken dönemlerinde odaklanırken, PE biraz daha geç aşamadaki şirketlere yatırım yapar

Günümüzün teknoloji ekonomisinde, birçok yeni girişimin, banka kredisini onlar için zorlaştıran az sayıda sabit varlığa sahip olması

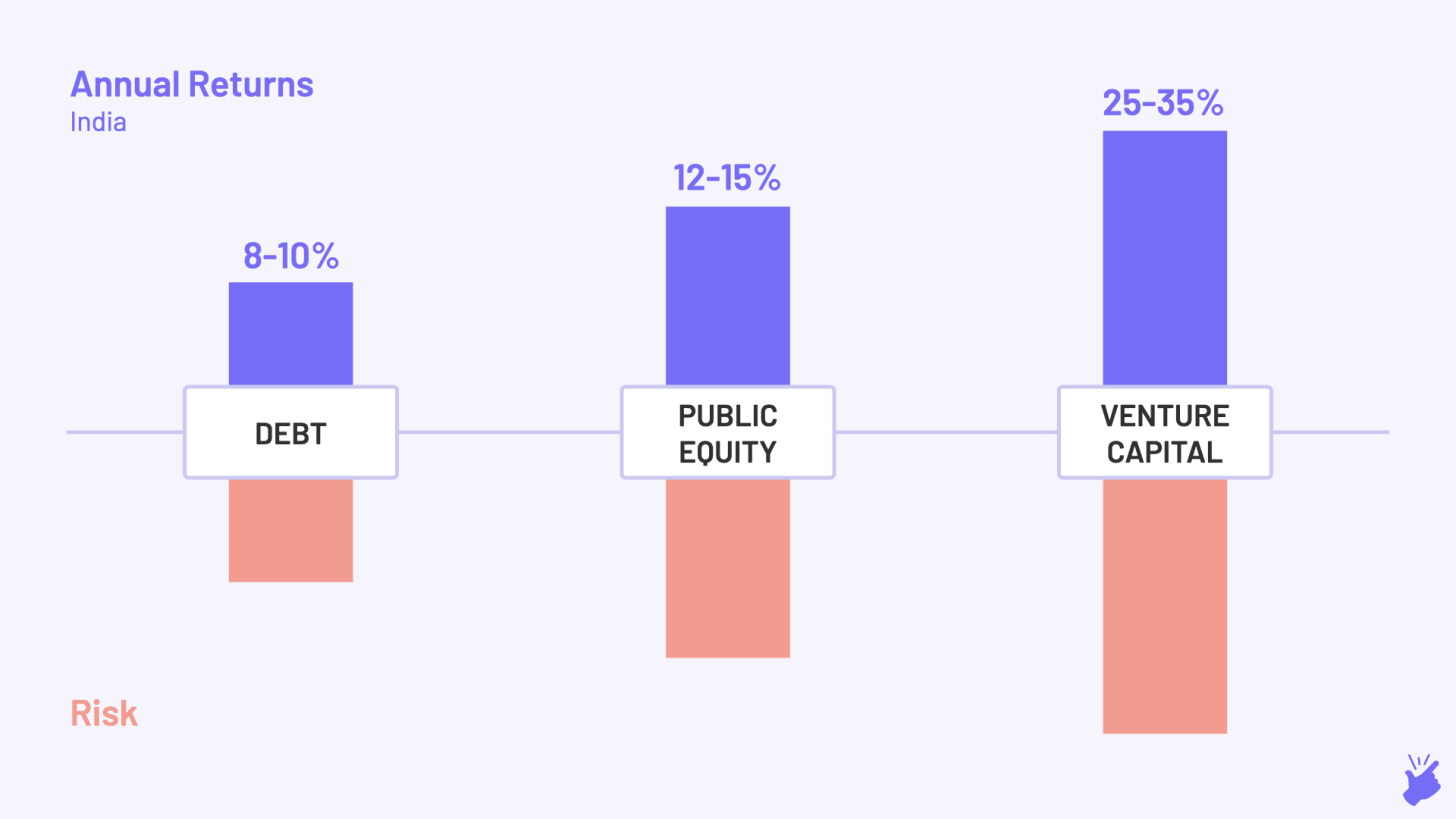

VC'lerin yıllık %25-35 oranında getiri sağlaması bekleniyor

1940 yılında Harvard Business School profesörü Georges Doriot, İkinci Dünya Savaşı için ABD Ordusuna alındı. Savaş bittiğinde Harvard'da öğretmenlik yapmaktan farklı planları vardı. Savaş ona bir ülkenin ilerlemesinde bilim ve teknolojinin önemli rolünü öğretmişti. Ve yeni bir yol izlemeye karar verdi. Askerler tarafından başlatılan işletmelere özel para yatırımını kolaylaştırmak için Amerikan Araştırma ve Geliştirme Şirketi'ni (ARDC) kurdu. “Teknolojik yeniliklerin ticarileşmesini teşvik etmek” amacıyla varlıklı aileler dışındaki kaynaklardan (o zamanki normdan çok farklı) para topladı.

1957'de ARDC, IBM'in o sırada pazarda sunduklarına kıyasla daha küçük ve daha uygun fiyatlı bilgisayarlar üretmeyi planlayan yeni bir DEC şirketine 70 bin dolar yatırım yaptı. 11 yıl sonra, 1968'de, DEC halka arzı, ARDC'nin hissesini 35 Milyon Dolar olarak değerlendirdi. ARDC, ilginç bir şekilde Boston'ın Doğu Yakası'nda, 500 katlık harika bir dönüş yaptı ve modern risk sermayesi endüstrisini ateşe verdi.

Ama tam olarak 1968'de, 3000 mil uzakta Batı Kıyısı Silikon Vadisi'nde, parlak bir mühendis olan Robert (Bob) Noyce yeni bir şirket kurmaya hazırlanıyordu. Para için bir yatırım firması işleten arkadaşı Arthur Rock'a ulaştı. Arthur kendi 10.000 dolarını koydu ve bağlantılarını neredeyse 2 saat içinde 2,5 milyon dolar daha koymaya ikna etti. Bob Noyce, şirketini Intel gibi Integrated Electronics olarak adlandırdı. Şirket 3 yıl sonra halka açıldı ve Arthur 8,2 milyon doları geri alacaktı - %130 getiri veya %33 yıllık getiri. 10 yıl sonra Arthur, Apple'a benzer bir bahse girer ve %23.000 getiri elde ederdi!

Intel'in anlaşması, girişim sermayesi yatırımlarının merkezini daha Boston adını duyurmaya başlamadan Silikon Vadisi'ne kaydıracaktı. Tamam, köken hikayesi yeter.

Peki… Risk Sermayesi Nedir?

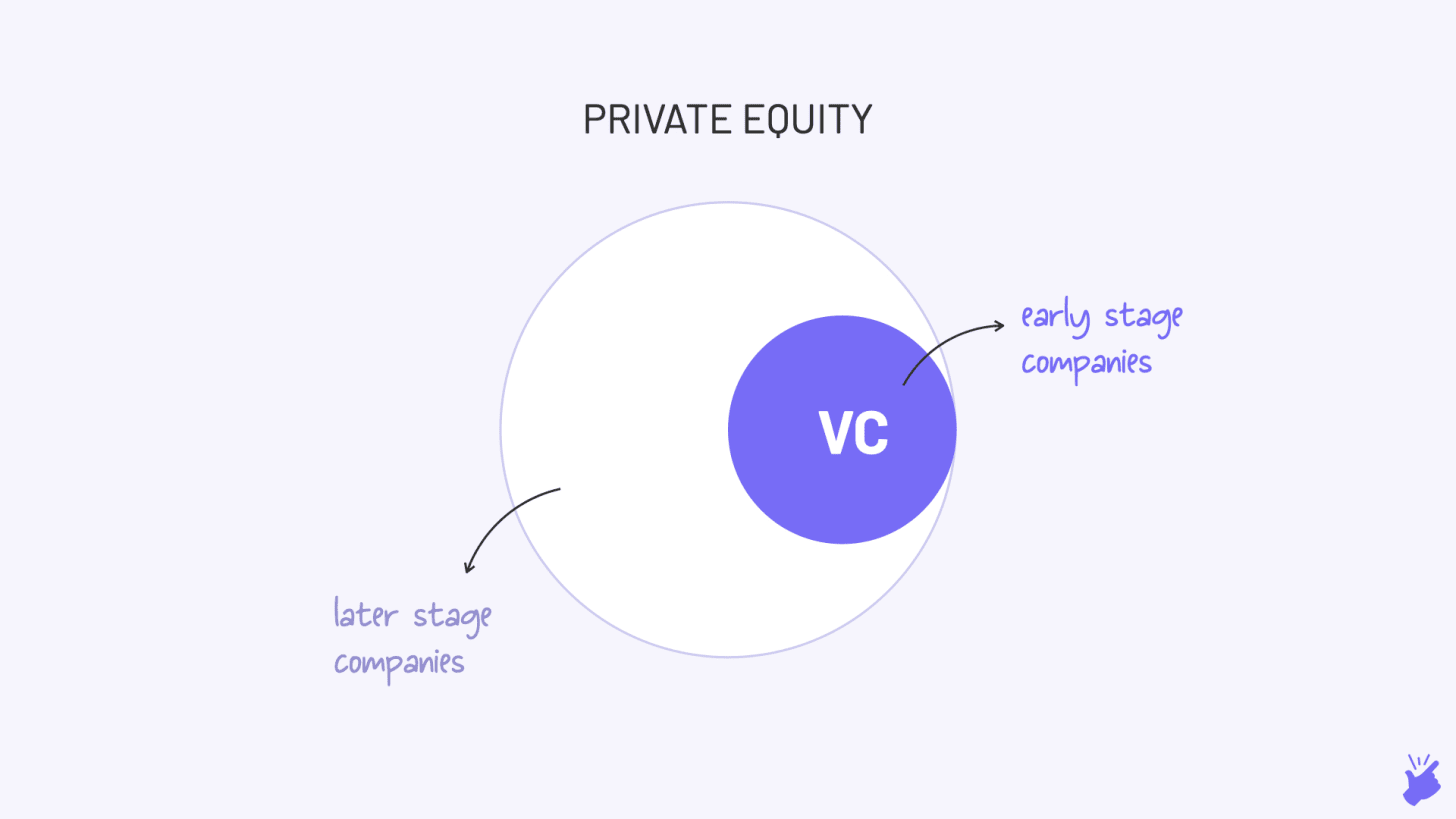

Yukarıdaki hikayelerden zaten bir tahmininiz olmalı. Girişim sermayesi, özel sermayenin özel şirketlere yani borsaya kote olmayan şirketlere yaptığı yatırımlardır.

Özel Sermaye (PE) gibidir ancak biraz farklıdır. Girişim sermayesi, yaşam döngülerinin çok başındaki şirketlere odaklanırken, PE biraz daha geç aşamadaki şirketlere yatırım yapar. VC'de 'girişim'i ortaya koyan şey, erken aşamadaki şirketlere (daha fazla risk) odaklanmadır. Ancak VC'nin aslında PE'nin bir alt kümesi olduğunu söylemekte haklı olacaksınız.

VC Neden Var?

Banka kredilerindeki boşluklar nedeniyle var. Genel olarak, yeni bir iş kurmak isteseydiniz, bir bankaya giderdiniz. Ancak bankalar, yalnızca krediyi güvence altına alabilecekleri sabit varlıklara (örneğin bir fabrika) sahip yeni işletmelere borç verir. Ancak günümüzün teknoloji ekonomisinde, birçok girişimin banka kredisini onlar için zorlaştıran az sayıda sabit varlığa sahip olması.

Ayrıca, yeni işlerin riski çok yüksektir. O kadar yüksek ki bankalar kredi vermeye hazır olsalar bile o kadar yüksek faizler uygulamak zorundalar ki kimse krediyi almayacak.

Bankaların çekindiği yüksek riskli oyun, VC'nin büyüdüğü yerdir. Varlıkları olmayan son derece genç şirketlere ve muhtemelen deneyimsiz girişimcilere de para vermeye hazırlar. Ve bu riski almak için kredi vermek yerine şirkete ortak olurlar. Böylece daha fazlasını elde edebilirler, yani gelecekteki karlardan pay alabilirler.

Diğer bir fark ise banka = sadece para. Ancak VC = para + girişimciler için daha yararlı olan işlerin nasıl kurulacağına dair tavsiye.

VC Nasıl Çalışır?

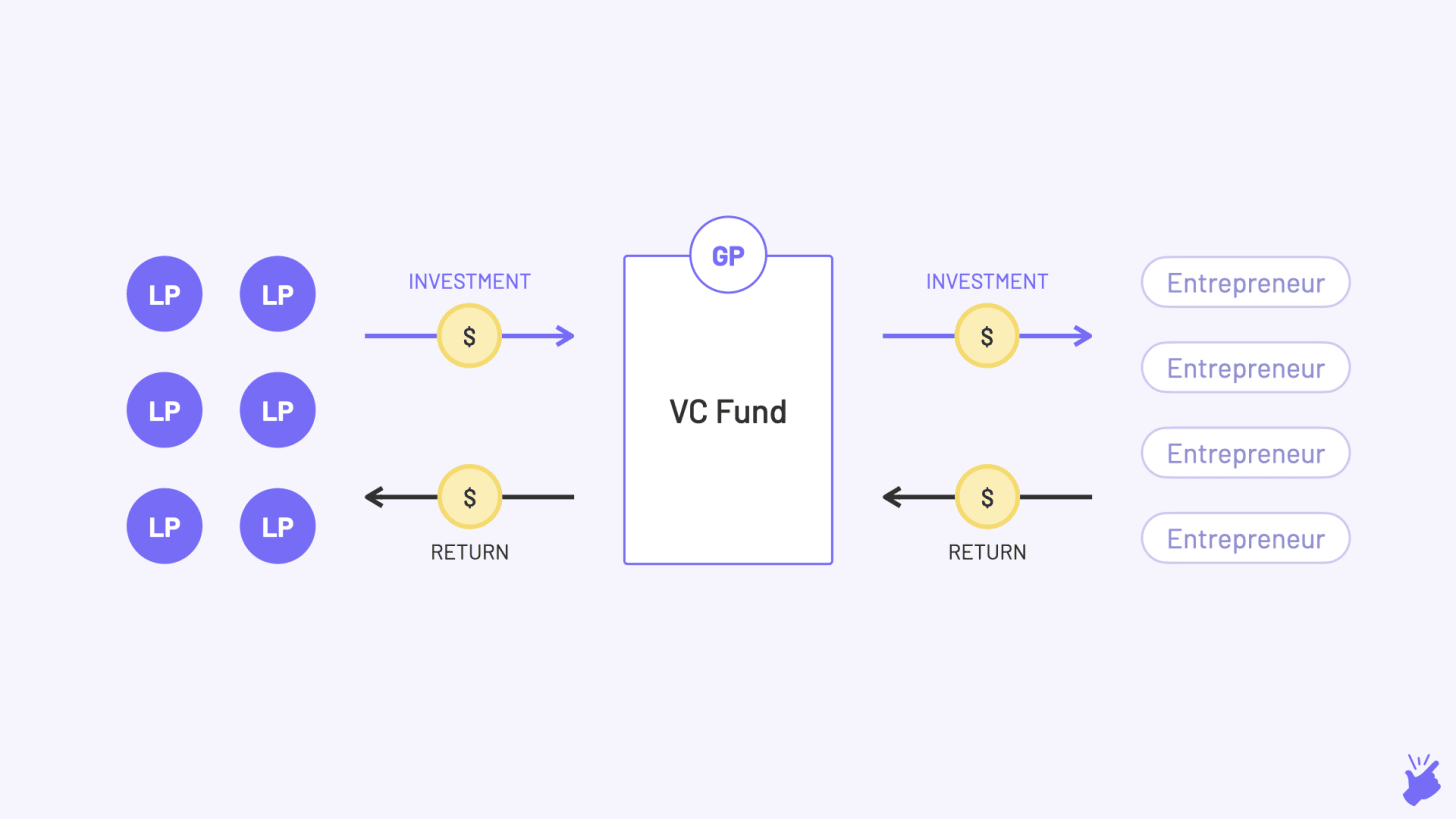

Sınırlı ortak

Bunlar varlıklı aileler, emeklilik fonları, sigorta şirketleri ve yanlarında büyük miktarda nakit bulunan diğer kurumlardır. Parayı, sırayla girişimlere yatırım yapan Girişim Sermayesi şirketine sağlıyorlar. Ancak VC firmasını yönetmiyorlar (dolayısıyla 'sınırlı' terimi).

Sahip oldukları diğer seçeneklere (kamu hisse senedi piyasaları, borç, gayrimenkul vb.) kıyasla ondan beklenen yüksek getiri nedeniyle bir VC fonuna yatırım yapmaya hazırdırlar. Ancak bunun son derece riskli bir yatırım olduğunu da anlıyorlar ve nakitlerinin yalnızca küçük bir yüzdesini VC'ye tahsis ediyorlar (genellikle %5-10).

Genel Ortaklar

Genellikle, fonu fiilen yöneten, kanıtlanmış geçmişe sahip yatırım uzmanlarıdır. Ve birden fazla işi dengelemek zorundalar:

- Fon Toplama: LP'lere ulaşırlar ve fon fikrini onlara sunarlar (aslında başlangıç kurucularının yaptığı gibi bir deste yaparlar). Ve umarım onlardan çek toplar.

- Yatırım: Startupları keşfetmeli (VC'ler buna “Anlaşma Akışı” diyor), onları değerlendirmeli (“Due Diligence”) ve sonra onlara yatırım yapmalı (çek yaz, hah!)

- Büyümek: Artık bu girişimlere yatırım yaptıklarına göre, ellerinden gelen yardımı sağlayarak büyümelerine yardımcı oluyorlar. Strateji, yetenek bulma, potansiyel ortaklarla tanışma ve hatta bir sonraki bağış toplama için yatırımcılar olabilir.

- Çıkış: Aile hekimleri ya şirketi halka açmaya (IPO) ya da başka bir şirkete satmaya (M&A) ya da başka bir yatırımcıya satmaya (İkincil satış) çalışır. Bu, para kazandıkları ve ardından LP'lere geri verdikleri adımdır.

Fon Koşulları ve Yapısı

Bunu bir örnek üzerinden inceleyelim. Bala ile tanışın. Bala bir yatırım uzmanıdır ve Hindistan'da büyük işletmeler kurma potansiyeli olduğunu düşünüyor. Bu nedenle, yatırım yapabilecek ve bu tür işletmelerin kurulmasına yardımcı olabilecek bir fon başlatmak istiyor. Bala (GP) şimdi LP'lerden para ayarlamak zorunda, çünkü onun hiç yok. Peki bir LP için düzenlemesi gereken detaylar neler?

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Fon Büyüklüğü

Bala'nın artırmayı planladığı miktar nedir? 10 milyon dolar veya 100 milyon dolar. Ya da Bala, Masayoshi Son'a benziyorsa 100 milyar dolar.

Fon Teması

Bala'nın odaklanacağı alanlar

- Yatırım yapacağı sektörler nelerdir (Sağlık, Doğrudan tüketiciye yönelik markalar vb.)

- Şirketin hangi aşaması? (Tohum, Seri A…)

- Hangi coğrafyalar? (Hindistan, Güneydoğu Asya…)

Engel oranı

Bu, Bala'nın LP'ler için üretmeyi taahhüt etmesi gereken minimum yıllık getiridir (IRR olarak hesaplanır). Bu orana ulaşılamaması, fonun başarısız olduğu (ve birçok VC fonunun başarısız olduğu) anlamına gelir. Bala, beklenen getirileri hesaplamak ve bu engel oranını bulmak için Excel'de bir finansal model oluşturur. Odak ve yatırım aşamasındaki sektörler engel oranını etkileyecektir. Örneğin, doğrudan tüketiciye (D2C) sektörü, farklı maliyet yapıları nedeniyle Hizmet olarak Yazılım'dan (SaaS) daha düşük bir getiri sağlar ve daha düşük bir engel oranına sahip olacaktır. Başlangıç aşaması anlaşmalarına odaklanan bir fon, B Serisi aşama fonundan daha yüksek bir engel oranına sahip olabilir.

Fon Ömrü

Her fonun 7-10 yıllık bir ömrü vardır ve bunun sonunda paranın LP'lere iade edilmesi gerekir. Bala, bu süre içinde engel oranını geçmelidir.

- İlk 2-3 yıl, Bala'nın çabaları yeni başlayanları belirlemeye ve onlara yatırım yapmaya gidiyor

- Önümüzdeki 3-4 yıl onları inşa etmeye gidiyor

Son 2-3 yıl, Bala'nın yatırımlardan 'çıkmaya' ve para kazanmaya çalıştığı zamandır.

Anlaşma Yapısı

LP'ler VC'nin riskli olduğunu anlasa da, Bala bu riskin olumsuz tarafını korumak için hangi adımları atacağını göstermelidir. Bunu yapmanın bir yolu , girişime adi hisse senedi değil, tercih edilen hisse senedi şeklinde yatırım yapmaktır. Tercih edilen öz sermaye, girişimin kapanması ve varlıklarını ve teknolojisini satması durumunda, başlangıç kurucularının ortak sermaye yardımına göre VC'lere daha yüksek bir tercih verir (eww, bu biraz ortalama). Bala da dahil edeceğini gösterebilir

- Şirketin satışı veya halka arzın ne zaman yapılacağı gibi önemli kararlarda oy hakkı maddeleri

- Seyreltmeyi önleme maddeleri- başlangıç, bir sonraki finansman turunu daha düşük bir değerleme ile yükseltirse, fonun sahip olduğu hisse sayısı, fonun turdan öncekiyle aynı başlangıç yüzdesine sahip olmaya devam etmesi için ayarlanacaktır.

Ücretler

Bala, fonu işletmek için sarf ettiği çaba ve harcamalar için LP'lerden her yıl fon değerinin yaklaşık %2-3'ü kadar bir 'yönetim ücreti' talep edecektir. Bu meblağdan Bala kendisine, ofis kirasını ve işe alacağı analistlere ve yönetici personele maaş ödeyecek.

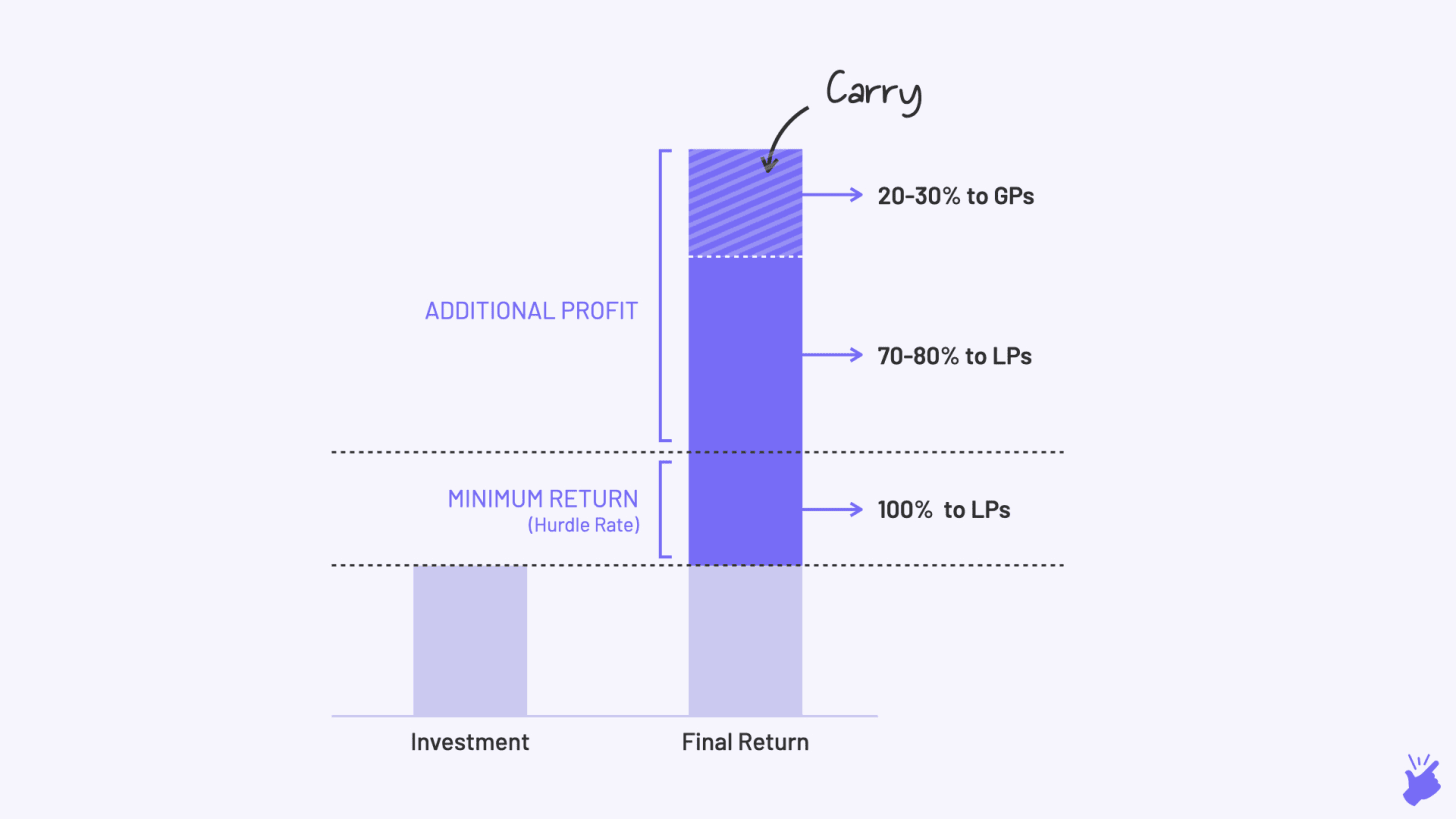

Taşımak

Ücret temel maaş ise, Carry, fon iyi performans gösterdiğinde Bala'nın eve götüreceği ikramiyedir. Fon tarafından vaat edilen minimum getirinin üzerinde ve üzerinde oluşturulan kar, LP'ler (%70-80) ve GP'ler (genel olarak %20-30) arasında paylaşılır. Bu, Bala'nın fonunun getirisini en üst düzeye çıkarmak için teşvik edilmesini sağlamak içindir. Sonunda Bala'nın kazancının büyük bir bölümünü oluşturacak olan 'taşıma'dır.

Tipik bir VC firmasının içinde farklı fonlar olduğunu bilmek önemlidir. Her fonun farklı bir kullanım ömrü, farklı teması ve farklı engel oranı olabilir. Ve her bir fonu farklı bir pratisyen yönetiyor olabilir. Bir VC'nin web sitesindeki portföy şirketleri listesini gözden geçirdiğinizde, bunların her birinin farklı hedefleri olan farklı fonlardan gelen yatırımlar olabileceğini unutmayın.

VC Zordur

Yüksek risk ile yüksek getiri gelir. VC'lerin, kamu hisse senedi piyasalarının sağladığı %12-15'lik ve borç piyasalarının sağladığı %8-10'luk getiriden çok daha yüksek olan yıllık getiriye kıyasla %25-35 oranında bir getiri sağlaması beklenmektedir.

Bala'nın Örneğine Devam Ediyoruz...

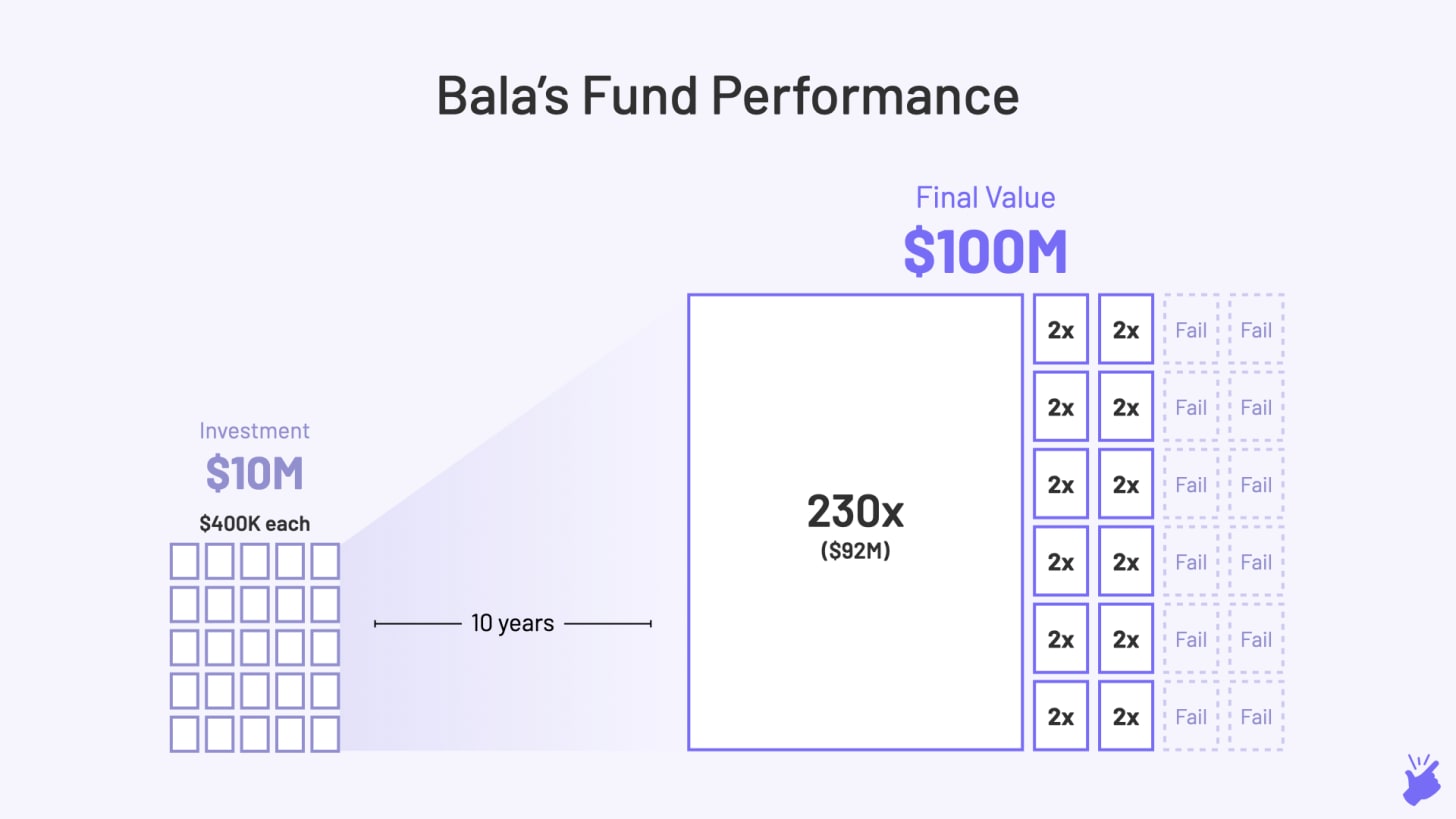

Bala sonunda 10 milyon dolar topladı ve bu parayı 25 şirkete yatırdı. Yıllık %25'lik bir getiri elde etmek için Bala'nın fonu orijinal boyutunun en az 10 katı olmalıdır, yani tüm yatırımların toplamı 100 milyon $ olmalıdır (10 yılda 10x = yıllık %25 büyüme)

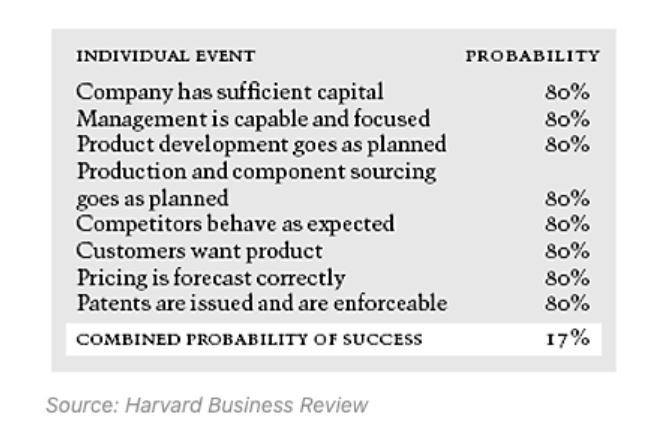

Bala yatırım yaptıktan sonraki 4-5 yıl içinde 25 girişimin tamamı 10 kat büyüseydi, bu basit olurdu. Ama sorun şu ki, bu nadiren olur. Aslında, girişime dayalı girişimlerin %75'i başarısız oluyor. Ve bunun nedeni VC'lerin kötü karar verme becerilerine sahip olmaları değildir. Başarılı bir şirket kurmak gerçekten çok zor ve ne kadar akıllı olursanız olun, bir şirketi yaşam döngüsünün çok erken döneminde belirlemek daha da zor.

Aşağıdaki resimde de görebileceğiniz gibi, başarılı bir şirket kurmanın tüm bileşenleri yüksek bir olasılıkla (%80) olsa bile, şirketin başarılı olma şansı genel olarak sadece %17'dir. Bir bileşenin gerçekleşmesi daha az olasıysa (örneğin %50 olasılık), şirketin başarılı olma şansı %10'a düşer.

Peki Para Kazanan VC'ler Aslında Nasıl Para Kazanıyor?

VC, 'Güç Yasası' adı verilen bir şey üzerinde çalışmayı döndürür. Temel olarak, tüm yatırımların başarılı olması gerekmediği anlamına gelir. Sadece 1 veya 2 başarılı yatırım, tüm fonun geri dönüşüne katkıda bulunabilir ve diğerlerinin kayıplarını telafi edebilir.

Bala'nın yaptığı 25 yatırımdan 12'si başarısız (sıfır değer) diyelim. Ve 12 sadece 2 kat büyüdü (ki bu yeterli değil). Ve 1 yatırım 230 kat büyüdü. Ayrıca, Bala'nın fonu 10 kat büyümeyi başardı ve bir başarı olarak kabul edilebilir.

Bu, Oyo'nun Lightspeed Ventures'ı verdiği ve Byju'nun Sequoia'nın Hindistan fonunu vereceği türden bir geri dönüş. Çoğu VC fonu bu tür bir getiri sağlamaz. Hatta sonunda para kaybederler (1 kattan daha az getiri).

Güç Yasasının Anlamı…

Bala, yatırım yaptığı her şirketi “Bu yatırım önümüzdeki 4-5 yılda 200 kat büyüyecek mi?” merceğinden değerlendirmek zorunda. VC'lerin yalnızca büyük pazarların (1 milyar $ +) peşinde olan ve gerçekten yüksek büyüme oranlarına sahip olan şirketlere yönelmesinin nedeni budur. Doğal olarak, teknoloji merkezli şirketler çok hızlı büyüyebildiklerinden bu profile uyuyor.

[Yazı ilk olarak 0n Simplanations'da yayınlanmıştır ve izin alınarak yeniden yayınlanmıştır.]