Hindistan Gıda Dağıtım Pazarı: Evrim ve Önümüzdeki Yol

Yayınlanan: 2020-09-28Hindistan'daki FoodTech sektörü, 1500'den fazla yeni girişimin başlangıcına tanık oldu ve 2014'ten bu yana girişim finansmanında 4 Milyar Dolar'dan fazla para çekti

Lojistik, teknoloji, AI/ML ve mevcut bir müşteri tabanı ve dağıtım filosundaki uzmanlıkları göz önüne alındığında, gıda dağıtım operatörleri hızlı ticarete girişmek için benzersiz bir konumdadır.

Çok markalı bulut mutfaklar, abonelik ticareti, mutfak otomasyonu, restoran IoT, alternatif gıda kategorileri, DIY/D2C modelleri ve ev içi deneyimler, Covid sonrası dünyada sektördeki diğer fırsatlardan bazıları.

Foodtech, özellikle de gıda dağıtımı, son beş yılda en hararetli tartışma alanlarından biri oldu ve belki de zaman zaman çeşitli eleştirmenleri ve savunucuları cezbetti.

Sektörle ilk tanışmam, Maroosh – Lübnan mutfağı odaklı QSR zincirine yatırım yapan anlaşma ekibinin bir parçası olduğum Unilazer'de geçirdiğim süre boyunca oldu. Anlaşmayla ilgili durum tespitinin bir parçası olarak, Hindistan'da bir gıda işletmesi kurmanın ve yürütmenin esasını öğrenme fırsatım oldu. Dominos ve McDonalds gibi küresel oyuncuların, altta yatan altyapının henüz mevcut olmadığı bir zamanda (1990'ların ortalarında) Hindistan'da tedarik zincirlerini ve son mil lojistiğini oluşturmaya nasıl başladıklarını öğrenmek büyüleyiciydi.

2014 yılında Accel'e katıldığımda bu bilgiler çok işe yaradı. Firmadaki ilk yatırımım yemek dağıtım alanına oldu. Fonun Swiggy'deki A Serisi (ilk kurumsal tur) yatırımını (bir Ortakla birlikte) birlikte yönettiğim için çok şanslıydım. Yatırım zamanında, Swiggy günde ~100 işlem yapan küçük bir ekipti. Son beş yılda şirket, eko sistemdeki en iyi yatırımcılardan bazılarıyla ortaklık kurdu ve ülkedeki en büyük gıda dağıtım operatörlerinden biri haline geldi. Kurucular (Sriharsha, Nandan ve Rahul) ve ilk yönetim kurulu ile çalışmak ve şirketin yolculuğunun ilk üç yılında küçük bir rol oynamak büyük bir zevkti.

Hindistan'da gıda dağıtım sektörünün nasıl geliştiği ve önümüzdeki fırsatlar hakkında bazı düşüncelerimi paylaşma fırsatı buluyorum.

Hindistan FoodTech'in Evrimi (Hızlı Bir Özet)

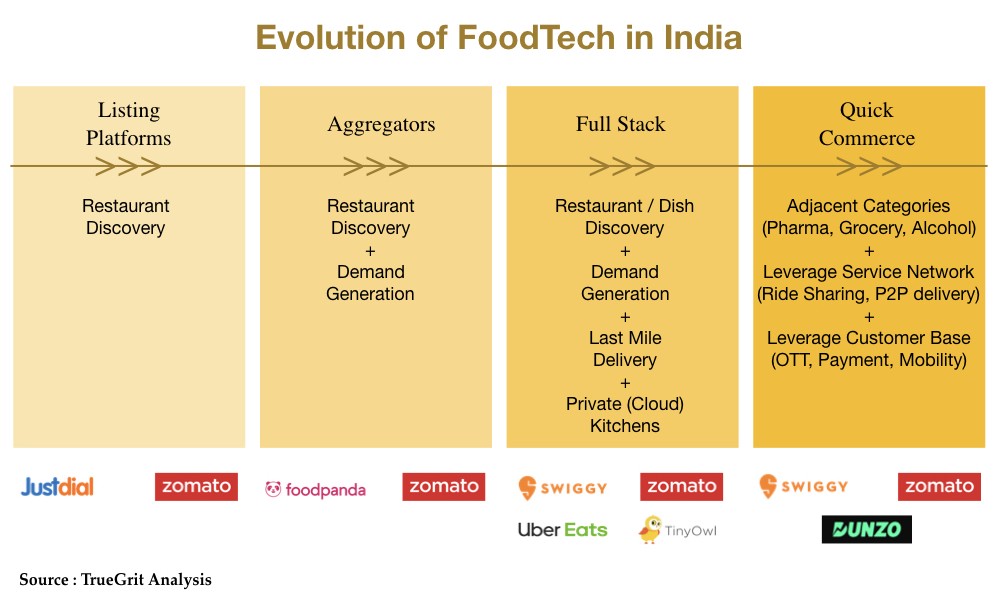

Gıda teknolojisi dalgası, ilk restoran listeleme platformlarının (FoodTech 1.0) piyasaya sürüldüğü on yılın başında Hindistan kıyılarına çarptı.

Zamanla, restoranlar ve gıda teknolojisi oyuncuları arasındaki ortaklıklar derinleştikçe, model, restoran keşfine ve talep oluşturmaya odaklanan ancak son mil teslimatını restoranlara bırakan bir toplayıcı modele (FoodTech 2.0) dönüştü.

Toplayıcı model, restoran keşfini ve talep oluşumunu ele almakta başarılı olsa da, arz yönlü ekonomiyi (teslimat çocuk verimliliği, genel giderler, vb.) ve ayrıca çok bozuk olan tüketici deneyimini (düzensiz teslimat süresi, hayır gerçek zamanlı sipariş takibi, yanlış paketleme, hijyen vb.)

Pazardaki bu ihtiyaç boşlukları, hiper yerel veya isteğe bağlı toplayıcıları (FoodTech 3.0) doğurdu ve bu girişimler, tüm gıda yığınına (restoran/yemek keşfi, küratörlük, talep oluşturma ve son kilometre teslimatı) sahip olacak şekilde gelişti.

Şimdi, büyük yerleşik gıda teknolojisi tek boynuzlu atlarının, bitişik kategorilere genişlemek için hizmet uzmanlıklarını ve müşteri tabanlarını kullandığı, sektörde dördüncü bir evrime tanık oluyoruz.

FoodTech 3.0 ve Altına Hücum…

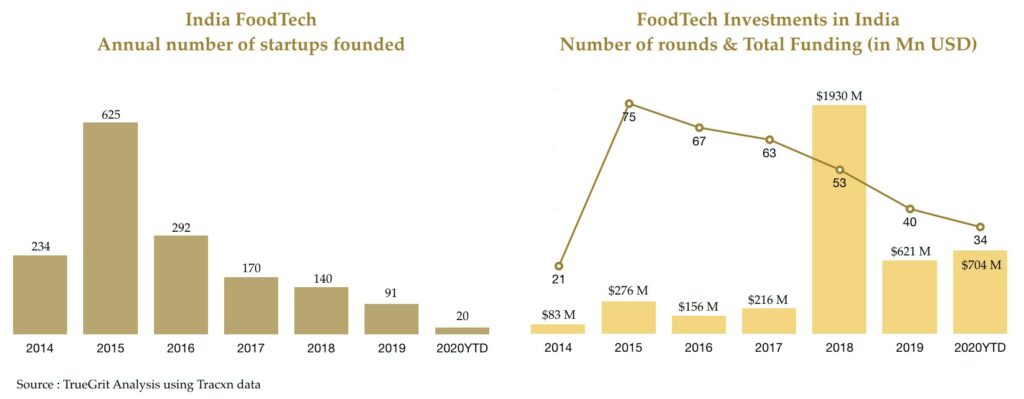

FoodTech 3.0'ın gelmesiyle birlikte sektör 2014 ve 2015 yıllarında hem başlangıç hem de yatırım turları açısından bir artış yaşadı.

İki yıllık bir süre içinde kurulan 850'den fazla gıda teknolojisi girişimi vardı - bazıları bir iş modeli belirlerken, diğerleri hala çeşitli pivotlarla denemeler yapıyor.

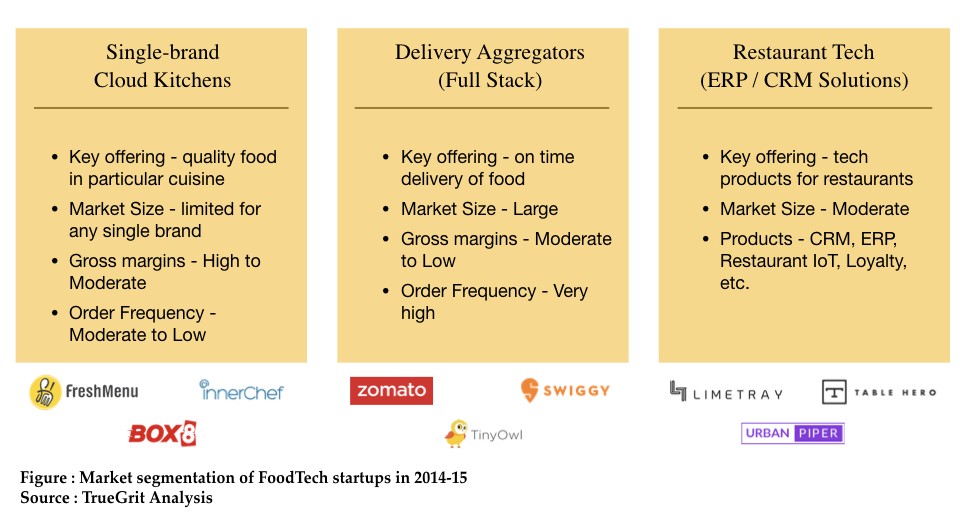

O zamanki pazar genel olarak üç ana bölüme ayrılabilir:

Tek markalı bulut mutfak modeli sağlıklı brüt marjlar sunarken, Teslimat toplayıcıları daha büyük bir soruna ve dolayısıyla daha büyük bir pazar fırsatına hitap etti.

2015 artışını, sağlıklı bir başlangıç yapan Dazo, Spoonjoy, Eatlo ve EatOnGo gibi tek markalı bulut mutfak girişimlerinin çoğunun ya dükkanını kapatmak ya da sıkıntılı satışları tercih etmek zorunda kaldığı 2016-17'de bir yeniden kalibrasyon aşaması izledi. / edinilir. Segmentte güçlü bir şekilde ortaya çıkan Faasos, çok markalı bir bulut mutfak modeline yöneldi ve kendisini REBEL gıdaları olarak yeniden markalaştırdı.

Tam yığın dağıtım toplayıcı segmenti bir kazanan olarak ortaya çıkarken, onlar da birim ekonomisi ve karlılık hakkında varoluşsal sorularla karşı karşıya kaldılar.

Şehir düzeyinde uygulanabilir birim ekonomisi kanıtının ardından, 2018'de hem Swiggy hem de Zomato büyük miktarda finansman sağladığında gıda dağıtım segmenti yeniden canlanmaya tanık oldu. Ola'nın Foodpanda'yı, Zomato'nun ise UberEats India birimini satın almasıyla sektörde bir miktar konsolidasyona da tanık olduk.

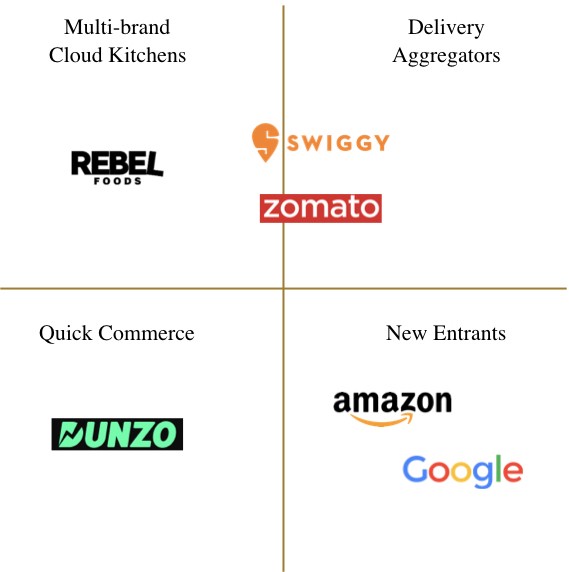

Şu anda, Hindistan'daki gıda dağıtım ortamına aşağıdaki şirketler hakimdir:

Covid Etkisi

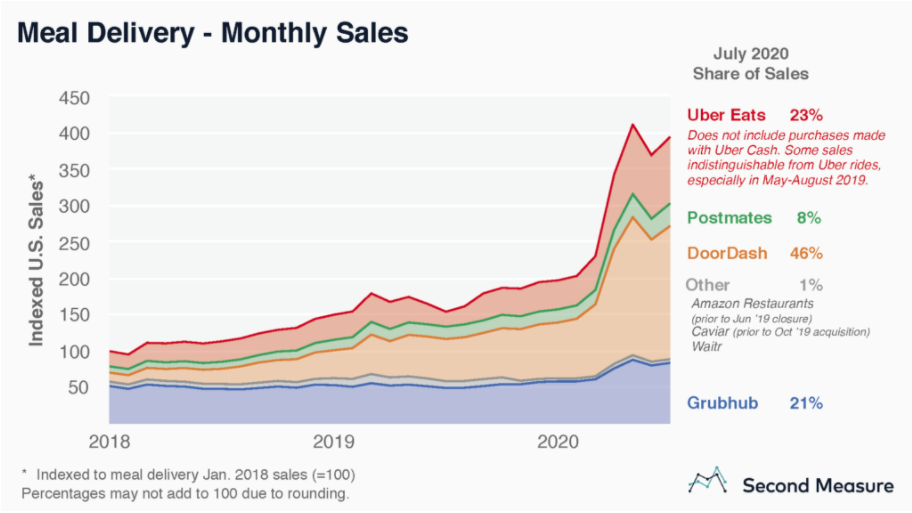

Küresel olarak, insanlar dışarıda yemek yemekten evde yemek yemeye geçerken, gıda dağıtım segmenti Covid nedeniyle güçlü arka rüzgarlardan yararlandı. Second Measure tarafından yapılan bir analize göre, ABD'deki en büyük dört gıda dağıtım toplayıcısının (DoorDash, UberEats, GrubHub, Postmates) kümülatif brüt satışları pandemi sırasında neredeyse iki katına çıktı.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Avrupa'da, (aynı zamanda Zomato BAE'yi satın alarak Zomato'nun hissedarı olan) Delivery Hero, Mart ve Ağustos ayları arasında piyasa değerini neredeyse ikiye katladı.

Ayrıca, Just Eat Takeaway'in Grubhub'ı 7,3 milyar dolara tamamen hisse senedi anlaşmasıyla satın aldığını duyurması ve Uber'in Postmates'i 2,65 milyar dolara tamamen hisse senedi anlaşmasıyla satın aldığını duyurmasıyla birlikte, pandemi ayları da sektörde önemli bir konsolidasyon faaliyetine tanık oldu. .

Ancak Hindistan'da gıda teslimatı Covid nedeniyle ciddi olumsuz etki yaşadı. Yayılmanın ilk haftalarında, çoğu çevrimiçi platform için teslimat hacimleri, covid öncesi zamanın %20-30'una düştü. Hindistan'daki segmentteki bu ters eğilim öncelikle üç nedene bağlanabilir:

Coronavirus Yayılımının Neden Olduğu Ülke Çapında Kilitleme

24 Mart 2020'de duyurulan ülke çapında sokağa çıkma yasağı, ülkenin ani bir şekilde kapanmasına neden oldu ve bu da teslimat platformlarında listelenen restoranların %95'inden fazlasının yiyecek teslimatı için kapıları kapatmasına yol açtı.

Göçmen İşçilerin Çıkışı

Sokağa çıkma yasağı, göçmen işçilerin büyük şehirlerden memleketlerine göç etmesine de yol açtı. Bu göçmen işçiler, çevrimiçi yemek dağıtım operatörleri için teslimat filosunun büyük kısmını oluşturuyor. Bu nedenle, sokağa çıkma kısıtlamaları kaldırılsa bile teslimat operatörleri bir tedarik sorunuyla karşı karşıya kaldı ve tedarikin devreye alınması biraz zaman aldı.

Tüketici Duyarlılığı ve Ev Yemeklerine Yönelik Bir Değişim

Pandemi günlerinde, büyük teslimat operatörlerinden birinden bir teslimatçının Covid testi pozitif çıktı. Bu, tüketici duyarlılığını ve gıda dağıtım operatörlerinin güvenlik standartlarına olan güvenini zedeleyerek evde yemek pişirmeye geçişi tetikledi. Dışarıda yemek yemeye alternatifin öncelikle teslimat olduğu ABD ve Avrupa'nın aksine, Hindistan'da alternatif, teslimat veya evde yemek pişirme olabilir.

Eylül ayı itibariyle gıda dağıtım hacimleri, Covid öncesi zamanın %60-80'ine geri döndü. Bu, teslimat operatörleri tarafından müşteri güvenini geri kazanmak için uygulanan sıkı güvenlik önlemlerinin (çift katmanlı paketleme, teslimatçı çocuk temizliği, yiyecek ve mutfak temizliği takibi, nakitsiz ödemeler, temassız teslimat gibi) arkasında olmuştur. Ayrıca, bu dağıtım operatörleri, azalan müşteri tabanının ARPU'sunu artırarak üst sıralarına eklemek için bakkal, ilaç ve alkol teslimatı gibi bitişik kategorilere girmeyi de denedi.

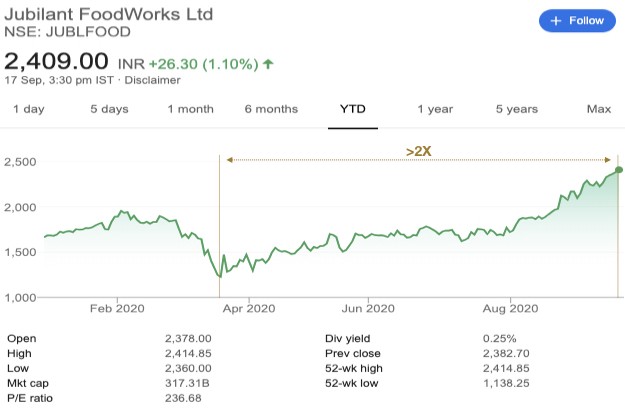

Hindistan'da Kovid testinden geçen ve burada anılmayı hak eden gıda dağıtım şirketlerinden biri Jubilant Foodworks - şirket, Dominos'un Hindistan'daki ana bayiliğini elinde tutuyor. Şirketin piyasa değeri Mart ayından bu yana iki katından fazla arttı.

FoodTech 4.0 ve Önümüzdeki Yol

Devler girin!

Küresel teknoloji devleri Amazon ve Google, Covid'den etkilenen Swiggy ve Zomato'nun hacimlerindeki düşüşten yararlanarak Hindistan'da kendi yiyecek dağıtım tekliflerini başlattı. Bu, Hindistan'daki fırsatın boyutunu daha da doğrularken, yerel Swiggy-Zomato ikilisine doğrudan bir meydan okuma getiriyor.

Amazon Food'u Mayıs ayından bu yana Bangalore'nin bazı bölgelerinde pilotluk yapan Amazon, Amazon Prime Now ve Amazon gibi teklifleri aracılığıyla ülkede oluşturduğu hizmet ve teslimat uzmanlığından yararlanarak büyük olasılıkla benzer bir model (Swiggy ve Zomato'ya) üzerinde çalışacak. Taze.

Bununla birlikte, Google, DoorDash, Postmates vb. gibi son mil teslimatının gerçekleştirildiği ABD'de nasıl çalıştığına benzer bir üçüncü taraf modeli üzerinde çalışacak. Hindistan'da Google, Dunzo ve diğer üçüncü taraf API'leri ile ortaklık kurmuştur. son mil teslimatı için. Google'ın Swiggy ve Zomato'ya rakip veya potansiyel ortak olarak bakıp bakmadığını görmek ilginç olacak.

'Hızlı Ticaret'in Ortaya Çıkışı

Quick Commerce, fiyattan çok hız, rahatlık ve deneyime değer veren gelişmiş bir tüketici sınıfına (özellikle tek haneler, DINK'ler ve yaşlılar) odaklanan yeni nesil e-ticarettir. Bu tüketici sınıfı, büyük bilet indirimine dayalı satın alımlar yerine küçük miktarda küçük bilet satın almayı tercih eder. Model, şehrin dışında inşa edilmiş büyük depolara dayanan geleneksel bir e-ticaret modelinden daha iyi bir müşteri deneyimi sağlamak için merkezi olarak konumlanmış bulut mağazalarından yararlanıyor. Aşağıdaki Teslimat Kahramanı bilgi grafiği, hızlı ticaret kavramını açıklamak için iyi bir iş çıkarıyor:

Lojistik, teknoloji, AI/ML ve mevcut bir müşteri tabanı ve dağıtım filosundaki uzmanlıkları göz önüne alındığında, Hindistan'daki gıda dağıtım operatörleri, hızlı ticarete girişmek için benzersiz bir konuma sahiptir. Google'ı yatırımcılarından biri olarak gören Dunzo, bu alana erken girenlerden biri. Daha yakın zamanlarda, Zomato ve Swiggy'nin market, alkol ve ilaç teslimatı gibi bitişik sektörlere girdiğine de tanık olduk. Hızlı ticaret, gıda dağıtım operatörlerinin girişimde bulunmaları için doğal bir uzantı gibi görünüyor.

Bulut Mutfakların Yeniden Ortaya Çıkışı

Dışarıda yemek yeme segmenti, çoğu restorandaki ayak seslerinin covid öncesi zamanın %20'sinin altına düşmesiyle pandemi nedeniyle belki de en kötü etkilenen segment oldu.

Çeşitli sektör raporlarına göre, devam eden yüksek kira kiraları, artan sabit maliyetler (yeni temizlik ve sosyal mesafe normları nedeniyle) ve azalan ayak sayısı nedeniyle restoranların yaklaşık %40-45'inin kapanabileceği tahmin ediliyor.

Teslimat formatına ve teknolojiye uyum sağlayan restoranlar hayatta kalabilir, ancak geri kalanı için gelecek, ne yazık ki, yakında bir aşı bulunmadıkça kasvetli görünüyor.

Bu, Cloud Kitchen modelinin (diğer bir deyişle sanal mutfaklar, karanlık mutfaklar, hayalet mutfaklar) Covid sonrası dünyada yeni bir avatarla da olsa geri dönüş yapmaya hazır olduğuna inanmamı sağlıyor.

Odak noktası, müşterilere yüksek kaliteli, hijyenik ve sağlıklı yiyecekler sunmak için optimize edilmiş temel mutfaklar inşa etmek olacaktır. Her temas noktasında en yüksek güvenlik standartlarını sağlayan daha yeni SÇP'ler kabul edilecektir. Ayrıca daha büyük mutfak otomasyonuna (robotik girişimlerinin parlama fırsatları) ve bulaşık düzeyinde içerik inovasyonuna da tanık olabiliriz.

Gördüğüm kadarıyla, üç olasılık olabilir:

Dağıtım Platformlarında Artan Listeleme

Mevcut bağımsız veya küçük zincir restoranlar, kendilerini yalnızca teslimat yapan restoranlar olarak yeniden icat ediyor ve teslimat toplayıcıları tarafından sunulan mevcut teslimat ve komiser mutfak altyapısından yararlanıyor.

Çok Markalı Bulut Mutfaklar

Daha büyük konaklama grupları, ortak olmayı ve mevcut veya yeni altyapıyı kullanarak kendi ticari mutfaklarını başlatmayı ve REBEL gıdalarına benzer çok markalı bulut mutfaklar oluşturmayı seçebilir.

Belki, Yeni Bir Bulut Mutfak Pazarı :

Bu, yalnızca bağımsız bulut mutfakların teslim edilmesini sağlar ve bu nedenle restropreneur'lara daha iyi ekonomi sunabilir.

Diğer Eğilimler ve Fırsatlar

Abonelik Ticaretinin Yükselişi

Yüksek güvenlik ve sanitasyon standartları üzerine inşa edilen tüketici güveni, Covid sonrası gıda dağıtım toplayıcılarının başarısı için çok önemli olacak. Bir platforma veya markaya artan güven, daha yüksek aboneliklere yol açmalıdır. Yüksek tekrarlı yüksek frekanslı öğeler üzerine inşa edilen abonelik modelleri, Covid sonrası daha fazla kabul görmelidir.

Mutfak Otomasyonu ve Restoran IoT

Covid sonrası yeni SOP'lerin benimsenmesiyle, mutfaklarda ve restoranlarda otomasyon artacaktı. Robotik yemek hazırlama hala çok uzak olsa da, mutfaklarda otomatik gıda montaj hatları ve restoranlarda ve büfelerde robotik yemek servisi görmek beklenebilir.

Alternatif Gıda Kategorilerinde Yükseliş

Küresel olarak et tüketimi azalırken, Hindistan'da (Çin'de olduğu gibi) gelir artışıyla birlikte et tüketiminde artışa tanık oluyoruz. Ve Hindistan'da et tüketim tabanı hala küçük olduğundan, yakın zamanda et analogları için fazla fırsat görmüyorum. Bununla birlikte, alternatif protein (bitki bazlı veya başka türlü) ve alternatif süt (bitki bazlı, fındıksız, yulaf bazlı vb.) kategorilerinde büyük bir potansiyel olabilir.

Kendin Yap Modelleri ve Doğrudan Tüketici Markalarına Yönelik :

Özellikle sağlıklı atıştırmalıklar, vegan yiyecekler ve yemeye hazır yemekler gibi kategorilerdeki paketlenmiş gıda markaları, tüketici talebinde bir artışa tanık olmalıdır. Ayrıca, kendin yap girişimleri ve yemek seti sağlayıcıları, sonunda evde yemek pişirmeye yeni bir aşk bulan Hintli tüketiciler arasında bir hedef kitle bulmalıdır. Bu DIY girişimleri ve D2C markaları, müşteriye doğrudan ulaşmak için teslimat toplayıcılar tarafından oluşturulan hizmet uzmanlığından ve dağıtım altyapısından yararlanabilir.

Evde Deneyimler

Restoranlar artık %30-%50 kapasitede çalışmak zorunda kaldığından, çoğu restoran ekonomisini karşılamak için küçük gruplara evde deneyimler sunmaya başlayacak. Ayrıca, birinci sınıf akşam yemeği deneyimlerinde uzmanlaşmış yüksek profilli şefler de evde butik deneyimler sunmaya geçebilir. Bu tür deneyimlerin keşfedilmesi ve rezerve edilmesi, çevrimiçi bir pazar yeri için tek başına harika bir fırsat veya gıda dağıtım operatörlerinin girebileceği ek bir dikey olabilir.

Foodtech alanı her zaman gelişiyor ve geleceğin neler getireceğini görmek için sabırsızlanıyorum. Sektöre yatırım yapan bir yatırımcı veya bu alanda yeni bir şeyler deneyen bir girişimciyseniz, bakış açımı paylaşmaktan mutluluk duyarım.

Bu makale ilk olarak LinkedIn'de yayınlanmıştır ve izin alınarak çoğaltılmıştır.

Feragatname : Bu makalede ifade edilen tüm düşünce, görüş ve görüşler bana aittir ve şu anda dahil olduğum veya gelecekte bağlı olacağım herhangi bir kuruluşun görüşlerini temsil etmemektedir. Ayrıca, makale herhangi bir yatırımcıya veya potansiyel yatırımcıya yönelik değildir ve herhangi bir menkul kıymeti satma teklifi veya satın alma teklifi talebi teşkil etmez ve herhangi bir yatırımın esasının değerlendirilmesinde kullanılamaz veya bunlara güvenilemez. . İçerik, yatırım, hukuk, vergi veya diğer tavsiyeler olarak yorumlanmamalı veya bunlara hiçbir şekilde güvenilmemelidir.