VC Yatırım için Hint Agritech Peyzaj Olgun

Yayınlanan: 2020-08-22Son birkaç yılda, tarım teknolojisi sektörü, VC'ye olan ilgide artışa yol açan bazı güçlü arka rüzgarlardan keyif aldı.

Hindistan, 2019'da girişim finansmanında kümülatif ~ 250 milyon dolar toplayan 500'den fazla Agritech girişimine ev sahipliği yapıyor.

Çiftçi segmentlerinde geniş sektör zorlukları mevcut olsa da, her segment için büyük risk sermayesi destekli işletmeler kurma fırsatı sunan belirli karşılanmamış ihtiyaçlar vardır.

Son birkaç yılda agritech alanındaki VC yatırımlarında bir artışa tanık olduk – Arya Teminat Depolama Hizmetleri Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow diğerleri arasında.

Accel günlerimde, agritech yeni gelişen bir sektördü. Pazar fırsatı çok büyüktü, ancak ülkedeki yüksek kaliteli başlangıçlar ve kurucu ekipler havuzu küçüktü. Sektörle ilk tanışmam Agrostar aracılığıyla oldu. Fonun şirketteki B Serisi yatırım turunu (bir ortakla birlikte) birlikte yönettiğim için çok şanslıydım. Yatırımın ardından şirket, 2018'de 27 milyon $'lık bir C Serisi raundunu artırmaya devam etti. Kurucular (Shardul ve Sitanshu) ile çalışmak ve Agrostar'ın yolculuğunda küçük bir rol oynamak büyük bir zevkti.

Sadece yüzeyi kazımış olsam ve hiçbir şekilde kendimi bir tarım teknolojisi uzmanı olarak görsem de, bu, Hindistan'daki tarım teknolojisi sektörünü izleyerek son birkaç yılda edindiğim düşüncelerimi ve öğrendiklerimi bir araya getirme konusundaki mütevazı girişimim.

Tarım Makro Görünümü

Hindistan, dünyadaki en büyük ikinci tarım arazisine (>150 Mn. Ha) sahiptir ve küresel tarımsal üretime yaklaşık %10 katkıda bulunmaktadır. Tarım ve müttefik sektörler, ülkenin GSYİH'sine kabaca %14 (20 MY'de 276 Milyar $) katkıda bulunuyor. Sektör, ülke nüfusunun yaklaşık %58'inin birincil geçim kaynağı olmaya devam ediyor ve bu da onu sadece ekonomik değil, aynı zamanda sosyal açıdan da önemli bir sektör haline getiriyor. Ancak bugüne kadar sektörden bir teknoloji tek boynuzlu atının çıktığına tanık olmadık.

Sektörde tarihsel olarak büyümesini engelleyen birçok zorluk var. Hindistan'daki arazi varlıkları, çiftçiler için zayıf birim ekonomisine yol açan çok parçalıdır. Tarım arazilerinin %70'inden fazlası yağmurla beslenmektedir (ve sulanmamaktadır), bu da düşük mahsul verimine yol açmaktadır. Hem hasat öncesi hem de hasat sonrası çiftçilik faaliyetinin büyük bir kısmı manuel olarak yapılır ve böylece verimsizliğe ve verimsiz ekonomiye daha fazla katkıda bulunur. Tarımsal tedarik zinciri çok parçalı ve bozuk olduğundan girdi tedarikini (doğru fiyat noktalarında) çiftçiler için büyük bir zorluk haline getiriyor. Fiyat şeffaflığının/keşfinin olmaması ve aracıların varlığı, çiftçilerin ürünlerini optimum fiyat noktasında satmalarını çok zorlaştırmaktadır.

Doğasında var olan yapısal zorluklar, tarımı yeni çağdaki girişimcilerin girebileceği çekici olmayan bir sektör haline getirdi. Yatırım tarafında, çoğu VC, pazar fırsatının büyüklüğünü takdir ederken, sektördeki ölçeklenebilirlik, para kazanma ve dağıtım konusunda her zaman bir inanç eksikliği vardı. Ayrıca, Hindistan'da bir tarım işletmesi kurma konusunda sahada iyi bir anlayışa sahip çok sayıda eğitimli kurucu ekip yoktu. Ancak, işler değişmeye başladı.

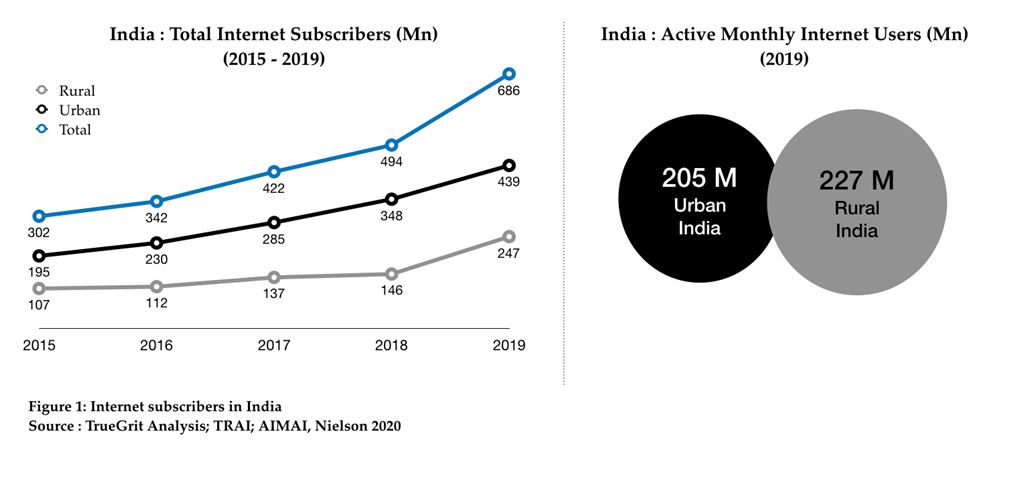

Son birkaç yılda sektör, uzayda VC'nin ilgisinin artmasına neden olan bazı güçlü arka rüzgarlardan keyif aldı. Düşen veri maliyeti ve Jio'nun ortaya çıkışı, çiftçiler arasında internet ve akıllı telefon penetrasyonunun artmasına neden oldu. UPI'nin kullanıma sunulmasıyla birlikte, çiftçiler yavaş yavaş çevrimiçi işlem yapma konusunda rahat olmaya başladı. Ayrıca, PM-KISAN, PM-AASHA, PMSKY, PM-KMY gibi diğerlerinin yanı sıra çiftçileri canlandıran ve değer zinciri boyunca paydaşlara fayda sağlayan birçok olumlu hükümet politikası ve girişimi olmuştur. Agritech'in artık benzersiz bir şekilde teknoloji yoluyla bozulmaya hazır olduğu görülüyor.

Agritech Pazar Fırsatı

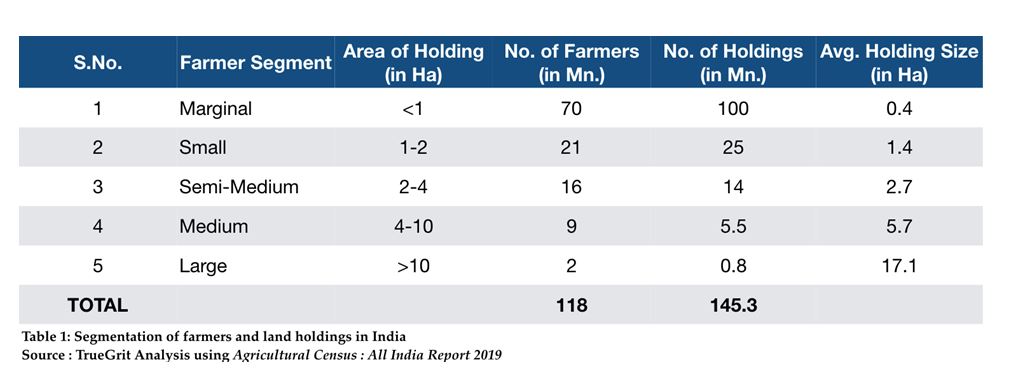

Hindistan'da 145 milyonun üzerinde arazi sahibi olan yaklaşık 118 milyon çiftçi var. Bu 145 Mn+ arazi işletmesinin %85'inden fazlası marjinal ve küçük işletmelerdir (yani <2 ha büyüklüğünde) ve sadece %0,5'i büyük işletmelerdir (yani >10 ha büyüklüğünde):

Çiftçi segmentlerinde geniş sektör zorlukları mevcut olsa da, her segment için büyük risk sermayesi destekli işletmeler kurma fırsatı sunan belirli karşılanmamış ihtiyaçlar vardır.

Gördüğüm kadarıyla Hindistan'daki agritech fırsatları genel olarak aşağıdaki dört bölüme ayrılabilir:

Pazar Bağlantıları

Bunlar, güçlü bir agronomi içerik oyununun arkasında çiftçilik girdileri (talep tarafında çiftçi) ve çıktı (arz tarafında çiftçi) satmak için bir pazar/platform inşa eden girişimlerdir. Hindistan'daki çiftçiler, maksimum ekonomik fayda sağlamak için hangi mahsulün yetiştirileceği konusunda çok az bilgiye sahiptir. 'Ne yetiştirilmeli' kararının büyük bir kısmı, önceki büyüme mevsimindeki ürün satışlarına dayanmaktadır. Ayrıca, hasat öncesi ve sonrası teknikler/süreçler hakkında bilgi sınırlıdır.

Mevcut ürün fiyatlandırması ve SKU dağılımı konusunda şeffaflık yoktur. Ayrıca, tarım tedarik zinciri çok parçalıdır ve perakende erişim Taluka seviyesiyle sınırlı olduğundan bozuktur. Son kilometre teslimatı, ilk 3 tarım eyaletindeki birkaç büyük köyün dışında neredeyse hiç yok.

Bu, girdi/çıktı pazarları ve agronomi platformlarının kesintiye uğraması için muazzam bir fırsat sunuyor. Tarımsal girdi alanında finanse edilen bazı girişimler Agrostar, BigHaat, DeHaat ve Gramophone'dur ve çıktı satış alanında Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart ve Reuters Market Light gibi birkaç bağımsız tarım içeriği platformu vardır. ölçeklendirmede başlangıçta başarı elde etti, ancak doğru para kazanma modelini belirlemekte güçlük çekti.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

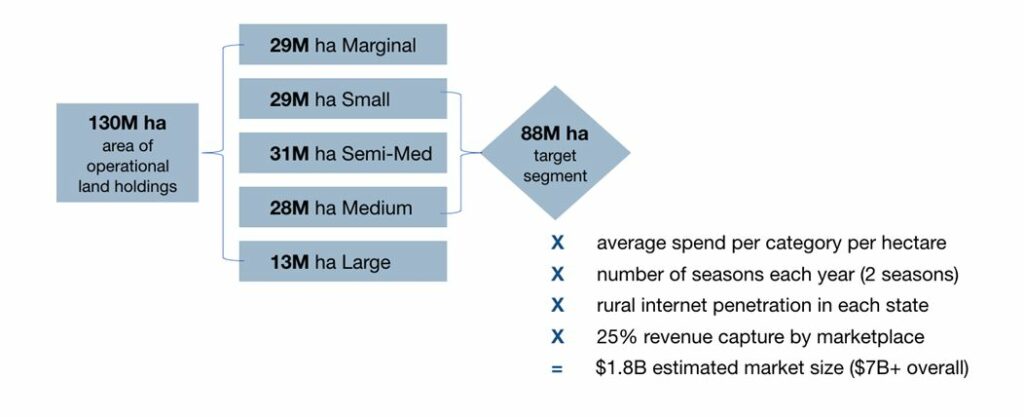

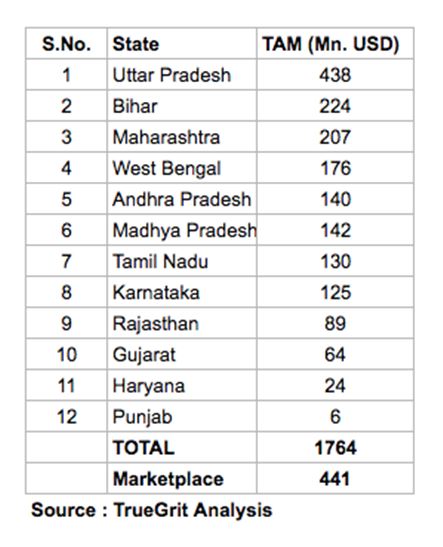

İçimdeki inek, küçük bir pazar boyutlandırma çalışması yaptı ve Hindistan'daki bir tarımsal girdiler çevrimiçi pazarı için Toplam Adreslenebilir Pazarın (TAM) yaklaşık 1.8 Milyar $ (toplam tarımsal girdi pazarı = 7B+) olduğunu buldu.

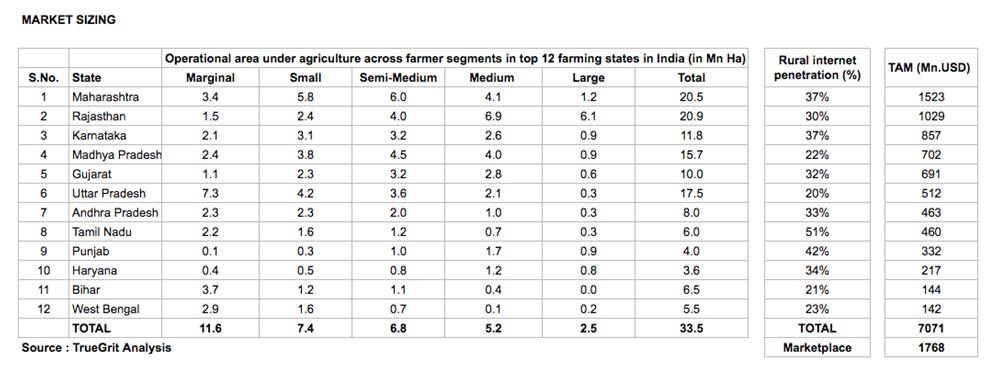

Bu, her yıl 2 mevsimi, %25'lik bir pazar oranı aldığını ve Hindistan'ın en büyük 12 tarım eyaletinde yalnızca 1 hektar ile 10 hektar arasında arazi sahibi olan çiftçilerin olduğunu varsayar. Büyük çiftçiler (>10 hektar arazi sahibi) tipik olarak kendi kaynak bulma ilişkilerine sahiptir ve marjinal çiftçiler (<1 hektar arazi sahibi) çevrimiçi alışveriş yapmak için düşük internet/akıllı telefon penetrasyonuna sahiptir. Aşağıdaki metodolojiyi ve ayrıntılı boyutlandırmayı kontrol edebilirsiniz:

Hizmet Olarak Tarım

Daha önce belirtildiği gibi, Hindistan'daki tarım arazileri ~70Mn ile çok parçalıdır. 1 Ha'dan daha az mülke sahip çiftçiler (bkz. Tablo 1). Bu marjinal çiftçilerin teknolojiye erişimi çok az ve çiftlik mekanizasyonu çok düşük. Bu, daha düşük verim ve verimsiz çiftlik ekonomisine yol açar. En düşük gelir gruplarından geldikleri için bu çiftçilerin traktör, biçerdöver vb. tarım ekipmanlarına yüksek sermaye yatırımı yapmaları mümkün değildir.

Birçok girişim şimdi bu talebi biriktirmeye ve bu marjinal çiftçilere kullanım başına ödeme temelinde bu tür makine ve teçhizata erişim sağlamaya ve böylece çiftçi CAPEX'i OPEX'e dönüştürmeye başladı. Bu segmentte lider olan bazı girişimler EM3, Goldfarm ve farMart'tır.

Aynı pazar boyutlandırma yaklaşımını genişleterek, Hindistan'daki en iyi 12 tarım eyaleti için bu segmentteki bir pazar yeri için TAM'nin yaklaşık 450 milyon dolar olduğunu buldum. Genel pazar yaklaşık 1,7 milyar dolar seviyesinde bulunuyor. Bu aynı zamanda büyük bir pazar olsa da, bu segmentte tamamen çevrimiçi bir startup kurmak ve ölçeklendirmek zordur. Bu segmentteki çoğu girişim, teknoloji etkin bir çevrimdışı veya çevrimdışı artı çevrimiçi bir model çalıştırır.

Büyük Veri ve ERP Başlangıçları

Daha önce de belirtildiği gibi, çiftçilerin bir kısmında en iyi tarım uygulamaları ve ekonomik faydanın nasıl maksimize edileceği konusunda bilgi eksikliği bulunmaktadır. Ayrıca toprak kalitesi, toprak nem içeriği ve yetiştirme koşulları hakkında bilgi eksikliği vardır. Arz tarafında ise hangi ürünün geliştirilip müşteriye ulaştırılacağı konusunda bilgi eksikliği var. Şirketler için (çiftçilere tarımsal girdi satan) müşteri kazanımı, büyük ölçüde taban seviyesinde faaliyet gösteren piyadeler aracılığıyla yapılır ve bu da yüksek bir CAC ile sonuçlanır.

Buna ek olarak, ürün yeniliği eksikliğine, zayıf müşteri deneyimine ve dolayısıyla genel olarak verimsiz işletme ekonomisine yol açan bu şirketler için çiftçi gereksinimlerine ilişkin çok fazla analitik yoktur. Büyük veri ve analitik, bu sorunların çoğunu çözebilir. Büyük Veri ve çiftlik analitiği alanındaki bazı girişimler AgRisk, AgNext, CropIn, Intellolabs, Skymet ve Tarım için bir ERP yazılımı geliştirmeye çalışanlar CropIn & FrontalRain'dir.

Ağrı – Fintech

Hindistan'da çiftçiler için işletme sermayesi finansmanının çoğunluğu kurumsal olmayan kaynaklardan karşılanmaktadır. Bunu, neredeyse tüm işlemlerin nakit olarak yapıldığı gerçeğiyle birleştirin, ödemeleri dijitalleştiren ve işletme sermayesi finansmanı sunan yeni şirketler kurmak için büyük bir fırsat var. Bu segmentte finanse edilen bazı girişimler farMart, Jai Kisan ve Samunnati'dir.

Segment ne olursa olsun, agritech alanında bir startup kurmak bölgesel bir oyundur. Tek taraflı bir ulusal stratejiden ziyade ülkedeki farklı kültür ve dil kümeleri için yerel strateji üzerinden iyi düşünülmüş bir stratejiye sahip olmak tavsiye edilir. Çiftçiler arasındaki satın alma kararı büyük ölçüde güven ve ürün/hizmet kalitesine bağlıdır. Fiyat esnekliği yüksektir ancak üstün kaliteli bir ürün/hizmet için prim ödeme isteği de çok yüksektir. Bu nedenle, yerel çiftçileri eğiten ve güven inşa eden güçlü bir yerel içerik oyununa sahip olmak, uzayda başarı için gerçekten bir başlangıç sağlayabilir.

Son olarak, agritech fırsatı segmentler arasında çok büyük olsa da, bazı iş modelleri biraz sermaye yoğun olabilir ve bu nedenle, büyük getiri beklentisiyle gelen VC yatırımı için uygun olmayabilir.

Agritech Yatırım Faaliyeti

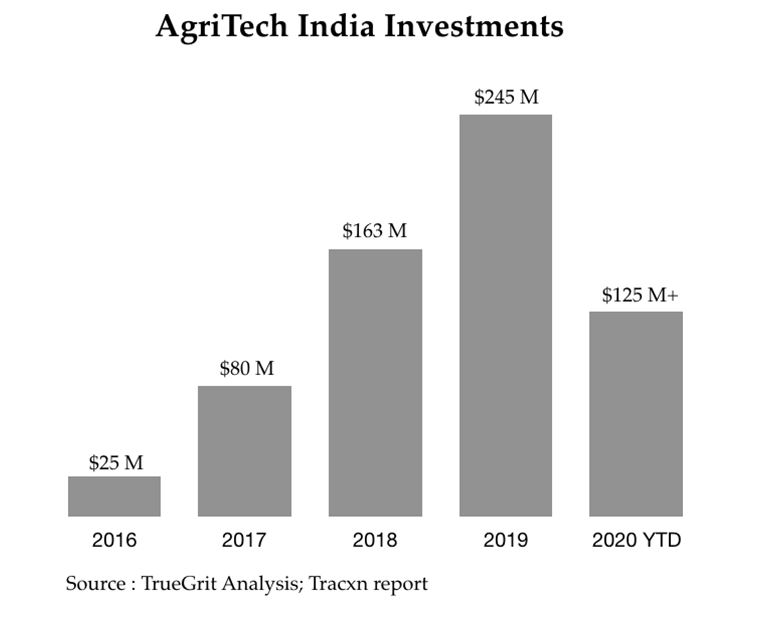

Hindistan, her yıl %25 oranında büyüyen 500'den fazla Agritech girişimine ev sahipliği yapıyor. Bu girişimler, 2018 yılında sektöre yatırılan toplam miktarın üç katı olan 2019'da kümülatif ~250 Milyon $ girişim finansmanı sağladı. Sektörün önümüzdeki birkaç yıl içinde 500 milyon $'dan fazla fon çekeceği tahmin ediliyor. Aavishkaar, Accel, Ankur Capital, Beenext ve Omnivore sektördeki ilk yatırımcılardı. Daha yakın zamanda Blume, Nexus, Sequoia, Tiger Global ve RTP gibi fonların da sektöre yatırım yaptığına tanık olduk.

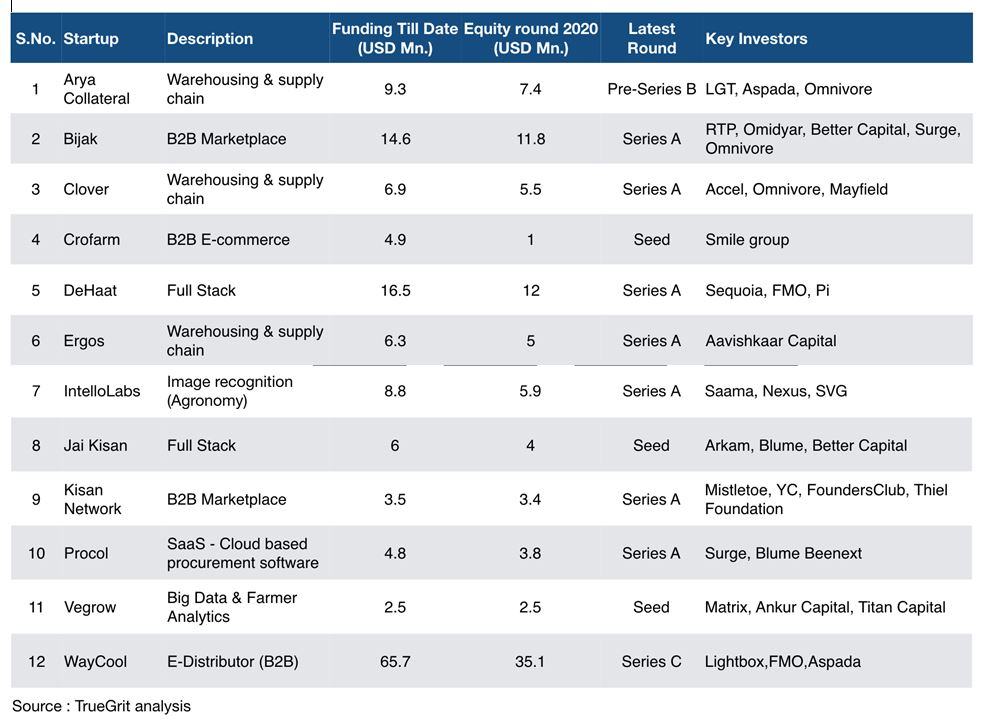

2020'de (yıldan bugüne), 20'den fazla agritech girişimi, öz sermaye, girişim borcu ve konvansiyonel borç turlarında kümülatif olarak 125 milyon $ + topladı. Dikkate değer öz sermaye turlarından bazıları aşağıdaki tabloda listelenmiştir:

Özetlemek gerekirse, Hindistan agritech hala açılmakta olan büyük bir kullanılmamış fırsattır. Tarım teknolojisine yapılan yatırımların, MFI'lere yapılan yatırımlarla aynı yörüngeyi takip ettiği söylenebilir; bu nedenle, sektördeki ilk sermaye kaynağı, fonları ve sosyal hibeleri etkilemekle sınırlıydı, ancak daha sonra sektör olgunlaştıkça, ana akım VC / PE dolarlarını çekmeye başladı. Agritech, VC'ler arasında önemli bir ivme kazandığı bükülme noktasına ulaşmış görünüyor.

Tarım teknolojisi alanına yatırım yaparken, bir tarım teknolojisi girişimini ilk günlerde ölçeklendirmek, yukarıda tartışılan çeşitli zorluklar nedeniyle zor olabileceğinden, yatırımcıların ortalamadan daha uzun çıkış döngüleri konusunda rahat olmaları gerekir. Bununla birlikte, sabırlı sermaye ve çıkarlarda uzun vadeli uyum ile sektör, karlı birim ekonomisi ile başarılı ve kalıcı işler kurmak için muazzam bir fırsat sunuyor.

[İlk olarak LinkedIn'de yayınlandı]

Sorumluluk Reddi :

Bu yazıda ifade edilen tüm düşünceler, görüşler ve görüşler bana aittir ve şu anda dahil olduğum veya gelecekte bağlı olacağım herhangi bir varlığın görüşlerini temsil etmemektedir. Ayrıca, makale herhangi bir yatırımcıya veya potansiyel yatırımcıya yönelik değildir ve herhangi bir menkul kıymeti satma teklifi veya satın alma teklifi talebi teşkil etmez ve herhangi bir yatırımın esasının değerlendirilmesinde kullanılamaz veya bunlara güvenilemez. . İçerik, herhangi bir şekilde yatırım, hukuk, vergi veya diğer tavsiyeler olarak yorumlanmamalı veya bunlara güvenilmemelidir.