Blockchain Teknolojisi Hindistan'ın Finans Sektörü İçin Hala Fütüristik mi?

Yayınlanan: 2020-07-03Blockchain ekosistemi son birkaç yılda hızlı bir dönüşüm gördü

Kripto para birimleri olsun ya da olmasın, blok zinciri zaten potansiyelini gösterdi

Şeffaflık, yönetişim ve hesap verebilirlik, blockchain'in tasarım gereği sağladığı en çok aranan özelliklerdir.

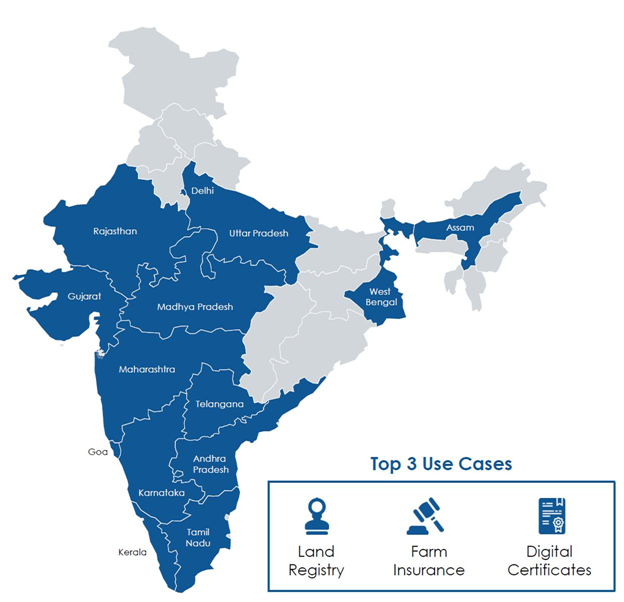

Çok uzak olmayan bir gelecekte, uzaklardaki Maharashtra kasabasında tarım arazisi satın almak isteyen bir çiftçi olan Ramlal, araziyi aramak için bir mobil uygulama kullanıyor. Bu uygulama, devlet tarafından tutulan tapu siciline ve sıfır bilgi kanıtı kullanılarak bağlantılıdır.

Sıfır bilgi ispatı, başka herhangi bir bilgiyi ifşa etmeden arazinin mülkiyetini/unvanını kanıtlama yöntemidir) arazinin mülkiyetini ve net tapusunu doğrular ve Ramlal'ın son 12 ila 30 arasında yasal durum tespiti yapması için zaman ve zahmetten kurtarır. yıllar. Ramlal, parayı yatırmak için çok imzalı hesabı (emanet hesabına benzer) kullanabilir ve arazi transferi işlemini başlatmak için akıllı bir sözleşme yürütebilir.

Anlaşmanın tüm tarafları (alıcı, satıcı, avukatları, platformu ve bankaları) güvenli bir kanaldadır ve bu anlaşma sırasında değiş tokuş edilen belgelere ve verilere yalnızca onlar erişebilir. Anlaşma tamamlandıktan ve usulüne uygun olarak imzalandıktan sonra, akıllı sözleşme ücretleri dağıtır ve ilgili taraflar arasında tutarı belirler. Ayrıca, gerekli tüm devlet kayıtlarını güncelleyerek arazi tapusunu Ramlal'ın adına aktarır.

Ramlal, mevcut çeşitli planlara erişmek için hükümetin resmi mobil uygulamasını kullanır ve Krishi kredisine başvurur ve tapu sayesinde otomatik olarak adına bağlanacak Mahsul Sigortası satın alır. Hükümetin sel ve kuraklıktan etkilenen bölgeleri ilan etmesi gereken günümüzden farklı olarak, hükümet çeşitli yerlere sel/kuraklık duyurularını otomatik olarak tetikleyen eşikler yerleştirdi ve nem, yağış, sıcaklık vb. talep ve kredi moratoryumu.

Bu kulağa çok fütüristik geliyorsa, o zaman size Hindistan'ın çeşitli eyaletlerinde blok zinciri tabanlı tapu sicili çalışmalarının başladığını ve bahsedilen diğer bağlantıların çoğunun bir çözüm olarak mevcut olduğunu söylememe izin verin. Her teknoloji gibi, blok zincirinin vaadi de diğer teknolojilerle sorunsuz bir şekilde entegre edildiğinde daha etkin bir şekilde gerçekleştirilebilir.

Blockchain ekosistemi, son birkaç yılda hızlı bir dönüşüm gördü. İlk heyecandan kurtularak, daha ciddi oyuncuların mevcut teknolojiler ve çerçevelerle birlikte blok zincirinin nasıl kullanılabileceğini araştırdığı deney ve istikrar aşamasına girdi. Blok zinciri genellikle, aracıların gereksinimlerini ortadan kaldırmak için dağıtılmış eşler arası ağ ve dijital güven katmanını kullanan Değer İnterneti olarak kabul edilir. Halka açık blok zinciri çerçevelerinin çoğu bu prensip üzerinde çalışır.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Bununla birlikte, son birkaç yılda, özel izinli kurumsal blok zinciri çerçeveleri, yatırımların çoğunu kendine çekti ve blok zincirini günlük kullanıma yaklaştırdı. Ocak 2020'de Niti Aayog, çeşitli umut verici kullanım durumlarını özetleyen Blockchain - Hindistan Stratejisi hakkında bir tartışma belgesi yayınladı. Bu, 2018'de ortaya koydukları Indiachain vizyonları ile uyumludur.

Gelişmekte olan ülkelerin çoğunda, blok zinciri gibi yeni teknolojilerin benimsenmesi, hükümet ve kamu finans kurumları tarafından yönetildiğinde çok daha hızlı olabilir. Kripto para birimleri olsun ya da olmasın, blok zinciri, gelecekte finansal hizmetleri nasıl kullanacağımızı değiştirme potansiyelini zaten göstermiştir.

Hindistan Ulusal Ödemeler Kurumu (NPCI), blockchain tabanlı bir ödeme sistemi olan 'Vajra Platformu'nu başlattı. Yeni başlatılan platform, birleşik ödeme arabirimi (UPI) ve Rupay kartı gibi NPCI ürünlerinin ödeme takası ve ödeme süreçlerini otomatikleştirmek için tasarlandı. Platformun üç tür düğümü vardır: NPCI için Takas Merkezi düğümü (CHN), Aadhaar kimlik doğrulaması için UIDAI düğümü ve tüm bankalar için Katılımcı düğümü (PN).

BFSI'de, blok zinciri tabanlı çözümler ticaret finansmanı, fatura indirimi, tedarik zinciri finansmanı, faktoring, açık artırma, ters açık artırma, ücret kaydı, sözleşme yaşam döngüsü yönetimi, paylaşılan KYC ve durum tespiti, sınır ötesi havale, veri pazarları, elektronik imzalar, sanal kartlar, çalışan veya satıcı arka plan doğrulaması ve işe alım, şifreli iletişim ve dağıtılmış veri depolama, kredi oluşturma ve yaşam döngüsü yönetimi, kredi sendikasyonu, sadakat programı yönetimi, parolasız kimlik doğrulama, eşler arası ödünç verme ve kitle fonlaması, veri havuzu AML, sınır ötesi banka havalesi ve şüpheli işlem raporlaması, akıllı varlık yaşam döngüsü yönetimi ve stresli varlıklar (NPA) pazarı.

Ancak, blockchain'in her sorun için her derde deva olmadığını anlamamız gerekiyor. Halkla ilişkiler için blockchain liderliğindeki projelerin ilk heyecanı ve kullanımından sonra, Hindistan Bankacılık ve Finansal Hizmetler Endüstrisi (BFSI) gerçek potansiyelini fark etti ve çoğu durumda konsorsiyum temelli yaklaşımla ortak hedeflere ulaşmak için aktif olarak çalışıyor.

2019'un başlarında, ICICI Bank, HDFC bankası, Kotak Mahindra Bank ve Axis Bank ile birlikte 11 büyük borç veren, ülkenin küçük ve orta ölçekli işletmeler (KOBİ'ler) için ilk blok zinciri bağlantılı finansmanını başlattı. temerrüde yatkın KOBİ/MSME firmalarına. Böyle bir organizasyona sahip olma fikri, farklı bankalar arasındaki iletişim engelini ortadan kaldırmak, kredi şeffaflığını sağlamak, veri/bilgi alışverişine izin vermek ve çifte indirim veya eksik ücret oluşturma/raporlama gibi dolandırıcılık ihtimallerini azaltmaktır.

ICICI Bank, 2019 yılında yurt içi ve uluslararası ticaret finansmanı için blok zinciri platformunda 250'den fazla işletmeyi bünyesine kattı. Banka ayrıca, ticaret finansmanı ve havale işlemleri için bankalar arası süreçleri otomatikleştirmek için blok zinciri teknolojisini kullandı, bu da işlem süresini ve işlem maliyetlerini düşürmesine yardımcı oldu ve endüstri düzeyinde kağıt kullanımının azaltılmasıyla sonuçlandı. 2018'in başlarında SBI, Bankchain konsorsiyumunu bankacılık sektörü için çeşitli standartlaştırılmış kullanım örneklerini keşfetmeye yönlendirdi.

Şeffaflık, yönetişim ve hesap verebilirlik, blockchain'in tasarım gereği sağladığı en çok aranan özelliklerdir. Birçok bankada son zamanlarda yaşanan çeşitli dolandırıcılıklar göz önüne alındığında, blok zinciri tabanlı çözümlerin uygulanması saatin ihtiyacıdır.