Lityum İyon Piller - Hindistan'ın Kazanması İçin İçinde Olması Gerekiyor

Yayınlanan: 2017-10-31Hindistan Halihazırda Lityum İyon Pillerin %100'ünü İthal Ediyor

On beş yıldan daha kısa bir süre içinde tamamen elektrikli araçların peşinde koşan devlete ait Energy Efficiency Services Limited (EESL), elektrik gündemini hızlı bir şekilde takip etmekle görevlendirildi ve kullanılması gereken 10.000 elektrikli otomobil tedarikinden oluşan dünyanın en büyük tek ihalesini açtı. federal hükümet tarafından yaklaşık dört yıl içinde. Şimdiye kadar tek bir elektrikli araba bile satmamış olan yerli otomobil ana dalları Tata Motors ve Mahindra & Mahindra (M&M), EESL tarafından INR maliyetle ilk aşamada 500 elektrikli araba tedarik etmek üzere seçilen iki şirket. Araç başına GST hariç 10.16 lakh. Kalan 9500 araç ise ilk Faz tamamlandıktan sonra tedarik edilecek .

Son beş yıldır ülkedeki tek elektrikli araç üreticisi olan M&M, 150 e-Veritos tedarikine karşı 200.000 INR/araç toplam 30 milyon INR tutarında potansiyel bir kayıp olduğunu belirtti. Hindistan'ın “2030'a Kadar Tamamen Elektrik” misyonuna yönelik ilk somut adım olan EESL ihalesi, maliyeti düşürmek için yoğun bir yarışı ateşlerken, Tata Motors, fırsat ve M&M'den yararlanarak pazara giriş stratejilerini oluşturmaya çalışıyor. işletme.

Hindistan İleride Sıçrayış - Herkes için Dönüştürücü Mobilite Çözümleri, Hindistan'ın düşünce kuruluşu “NITI AAYOG” tarafından bu yılın başlarında yayınlanan bir rapor, Hindistan'ın 2030 yılına kadar %100 elektrikli araçlara yönelik yol haritasını ortaya koydu. Rapor, üç temel unsuru vurguluyor: Paylaşılan, Elektrikli ve Bağlantılı, büyük olasılıkla önümüzdeki zamanlarda yeşil araba politikasının temelini oluşturacaktır. Rapor ayrıca, “Ölçekli İmalat”a yönelik “Bütünleştirici Yaklaşım”ın önemini de açıkça göstermektedir.

Hindistan'da henüz emekleme aşamasında olmasına rağmen, elektrikli mobilite ileriye dönük olarak potansiyel olarak diğer tüm pazarlardan daha önemli olacak ve bunu kazanmak için otomobil üreticilerinin içinde olmasını talep ediyor. Şimdiye kadar xEV'ler, esas olarak, bugün bile toplam orta pilli elektrikli araç maliyetinin (BEV'ler) %45-50'sine kadar katkıda bulunan yüksek pil maliyeti nedeniyle pahalıdır. Son birkaç yılda pil fiyatları, 2010'dan bu yana ~%73-75 düşüşle beklenenden çok daha hızlı düştü ve dolayısıyla katkılarının toplam BEV maliyetinin <%20'sine ulaşması bekleniyor, bu da bugününkinden çok daha düşük, dolayısıyla dahili fiyattan daha ucuz hale geliyor. yanmalı motor (ICE) aracı beklenenden daha erken .

Daha Önce Hiç Görülmemiş Bir Megatrend

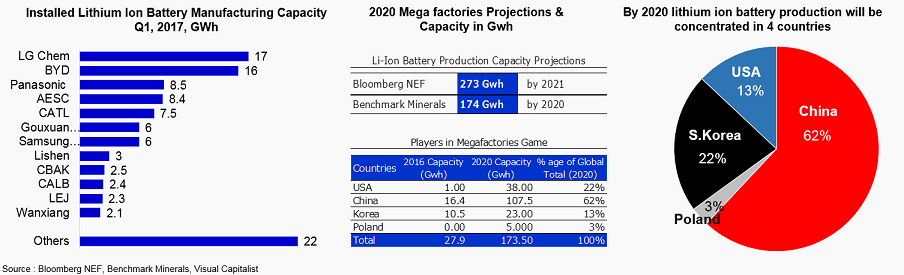

Dünyanın en büyük pazarı olan Çin'in xEV pazarı, Lityum İyon pillerin üretiminde de aynısını yapmaya hazırlanıyor ve 2020 yılına kadar küresel üretimin %62'sini yakalaması bekleniyor. Küresel olarak, Tesla Motors gigafactory, daha sonra “GIGAFACTORY 1” olarak yeniden adlandırıldı. pil endüstrisinin daha önce hiç görmediği bir mega trendi ateşledi. Hindistan ile ölçek ekonomilerini harekete geçirirken, pil fiyat eğrisini zamanının çok ötesine kaydırmak için küresel bir yarış başlattı , ancak projeksiyonların çoğunda küresel pil üretim haritasında bir işaret bile yok.

Hindistan'ın Çaresizliği

Son zamanlarda ABD dışındaki ilk Tesla fabrikasını Çin'e kaptırmak, ülkemiz için kesinlikle endişe verici bir durum. Tesla'nın ABD dışında Hindistan'daki ilk üretim tesisini kurmak için birçok kez ilgi göstermesine rağmen, büyük bir fırsat kaçırıldı. Dizel araçların %60'tan fazla payıyla dünyanın en büyük 5. otomobil pazarı olan Hindistan, Elektrikli Mobilite Geleceğine geçiş yaparken sürdürülebilir bir oyuncu olmaya devam etmek için gelecek stratejilerinde tam bir paradigma değişikliğine ihtiyaç duyuyor . Ülkenin EV'lere geçişi, yakın olmasa da, birkaç nedenden dolayı kaçınılmazdır ve büyük ölçüde montaj odaklı bir operasyon olmaya devam etmek yerine yüksek değer katma elde etmek için “Lityum İyon Pillerin (LiB'ler) Yerelleştirilmesi” için durum böyledir.

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

İlk Seferde Doğru Yapmak!

LED lambaların maliyetini çok daha uygun bir düzeye indirmek için ölçek ekonomilerini yönlendirme konusunda EESL deneyimi kesinlikle etkili olacaktır, ancak “Lityum-iyon “Çekirdek Hücre Teknolojisi” ve pil paketi özellikle entegre “Pil Yönetim Sistemi” ile güvenli, güvenilir ve Ölçeklenebilirlik, bu tür pillerin tehlikeli yapısını bilen Hindistan için temel zorluklardır.

Hint Uzay Araştırma Kurumu (ISRO) tarafından geliştirilen pil teknolojisini yeniden tasarlamak/modellemek ve onu xEV'ler için uygun hale getirmek için elbette bazı çabalar sarf ediliyor, yetenekli piyasa oyuncuları, paradoksal olarak bakmaya istekli olanlar, ölçeklenebilirlik endişeleri için yatırım yapmaktan çekiniyor gibi görünüyor. teknolojinin ölçeklenecek derin cepleri olmayabilir.

İlk şey İlk: Değer Her Şeydir

Hindistan şu anda lityum iyon pillerin %100'ünü ithal ediyor ve şu ana kadar ülkede hiçbir üretim yok ve şirketlerin çoğu Çin'den Li-iyon hücre ithalatına (ağırlıklı olarak LFP Kimyası) bağımlı ve Hindistan'da pil paketleri üretiyor.

Hem GoI hem de özel oyuncular Hindistan'da pil üretimini artırmaya çalışırken, Upstream Pil Değer Zinciri hakkında da hızlı bir anlayışa sahip olmak zorunludur, çünkü küresel olarak özellikle temel unsur olan Kobalt gibi nadir toprak metalleri için potansiyel tedarik zinciri riskleri vardır. çoğu lityum iyon pil kimyası için (egLCO, NCM, NCA).

Bu yılın başlarında, Hindistan'ın hem Lityum & Kobalt hem de Manganez gibi diğer hammaddeler için önemli rezervleri olmadığı için halk arasında “Lityum Üçgeni” olarak bilinen Arjantin, Bolivya ve Şili ile potansiyel ortaklıklar olduğunu gösteren Maden ve Maden Bakanlığı ile ilgili bir haber vardı. Kalıcı mıknatıs vb.

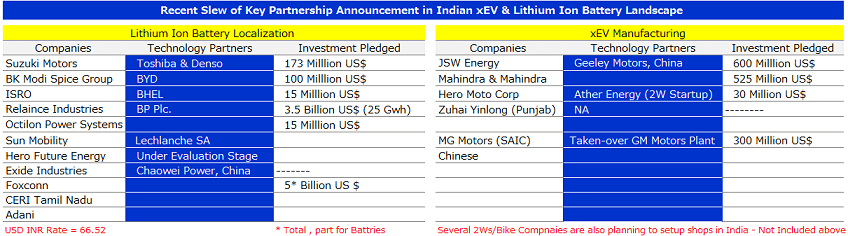

Toplam BEV maliyetinin büyük bir bileşenini oluşturan Lityum İyon Piller, daha düşük maliyetler elde etmek ve dolayısıyla tüketicilerin geçiş yapması için sıfır değilse de minimum geçiş maliyeti sağlayan uygun fiyatlı xEV'ler elde etmek için pil üretimini yerelleştirmek kaçınılmazdır. Hindistan'daki çekirdek teknoloji eksikliği nedeniyle, son zamanlarda Hintli şirketler tarafından, önümüzdeki on yılda birkaç milyar dolarlık yatırım planlayan teknoloji oyuncuları ile hem pil hem de EV üretiminde bir dizi ortaklık duyuruldu.

Bununla birlikte, xEV'nin "Üst Akış" ve "Alt Akış" ekosisteminin tamamına bakmadıkça ve tüm değer zincirinin kritik kısımlarını ele alan uygun düzenlemeleri ve politikaları getirmedikçe, iddialı "2030'a Kadar Tüm Elektrik" misyonunu kesinlikle riske atıyoruz.

Sektör uzmanlarına göre gelecek, kaynakların daha iyi ve verimli kullanımıyla ilgili ve "Değer Yaratımı"nın anahtarı en iyi şekilde "Birlikte Çalışabilirlik" ve "Birlikte Entegrasyon" olarak tanımlanabilir. Sektörler arası endüstriler arasındaki yakınsama, gelişmekte olan teknolojilerin çoğalması için önemlidir ve başarıyı sağlamak için teknoloji ve iş inovasyon yetkinliklerinin harmanlanması için gerekli olduğu xEV'ler için de geçerlidir.

Hükümetin, potansiyel olarak bir “Teknoloji İşbirliği Departmanı” veya bir “Bağımsız Teknoloji ve Araştırma Bakanlığı” kurarak sektörler arası ve sınır ötesi işbirliklerini uyumlu hale getirmek için uyumlu çabalar göstermesi gerekiyor. .