Borç Vermenin Değişen Manzarası: NBFC'ler Bankalara Paraları İçin Bir Koşu Sağlıyor

Yayınlanan: 2018-06-26NBFC'ler ve Fintech'ler, Kredi Piyasasındaki Köşe Bankalara Entegre Bir Teknoloji Yaklaşımından ve Mükemmel Müşteri Hizmetinden Yararlanıyor

10 yıl öncesine kadar kredi çekmek zahmetli bir süreçti. Borçluların kredi almak için bankalara başvurmaktan, zaman alıcı evrak işlerine kapılmaktan ve kredi itibarlarını kanıtlamaya çalışmaktan başka seçeneği yoktu. Çoğunlukla insan yargısına dayanan kredi yüklenimi zaman aldı ve kredilerin onaylanıp işleme koyulması haftalar hatta aylar alabilirdi. Çoğu banka, yalnızca kendi CASA (cari hesap tasarruf hesabı) sahiplerine kredi verdi ve bazıları yalnızca bankada maaş hesabı olan başvuru sahiplerinin onaylı kredilerini verdi. Borç verenin bir tüccara doğrudan ödeme yaptığı ve EMI'lerde geri ödendiği tüketim kredileri neredeyse hiç duyulmamıştı.

Hindistan kredi piyasasının herhangi bir gözlemcisinin bildiği gibi, Bajaj Finance, ardından Tata Capital ve Capital First gibi diğer çevik borç verenler, bu tüketici kredisi modelini alt üst etti ve bankaları sürekli bir yakalama oyununa bırakan bir yarışta liderliği ele geçirdi. 1987 yılında kurulan Bajaj Finance, 73,5 milyon $'ı (2000 yılında yıllık ödemede 500 INR) aştı. Takip eden altı yıl içinde, şirket bunu ikiye katlayarak 147 milyon $'a (1.000 Cr INR) çıkardı. 2014 yılına kadar şirket, yönetim altındaki varlıkları için 2,95 Milyar Dolar (20.000 INR) sınırını aştığını iddia etti.

Bu banka dışı finans şirketleri (NBFC'ler), motive olmuş ve verimli çalışanlardan oluşan ekipler oluşturdu ve bir başvuru ile kredi kararı arasındaki gecikmeyi haftalardan günlere, hatta saatlere indiren, tüketici kredileri için menü odaklı bir süreç oluşturdu. Neredeyse bir gecede, tüketici kredisi NBFC doğdu ve tüketici finansmanı devrimi Hindistan'a geldi. Bununla birlikte, borç verme süreci insan odaklı kaldı - eğitimli satış görevlileri ve kredi memurlarından oluşan bir ordu, süreç inovasyonundan elde edilen tüm üretkenlik kazanımlarını sıkıştırana kadar manuel bir süreci geliştirdi.

Bugün, Hindistan'daki tüketici kredisi alanında dijitalin öncülüğünde daha da dramatik bir şey oluyor. Tüketici ve KOBİ finansmanında ikinci devrim burada. Sektördeki insanlar için yeni moda sözcükler eKYC, eSign, eNACH, India Stack, API'ler ve her şeyi kapsayan “fintech”tir . Tıpkı birinci devrim, yüksek CIBIL puanına sahip birinin nispeten hızlı ve sorunsuz bir şekilde kredi kullanmasını kolaylaştırarak, borçluları banka kredisinin prangalarından kurtardığı gibi, bu ikinci devrim, kredi kullananlara hızlı ve uygun fiyatlı kredi getiriyor. geleneksel olarak finans kapılarını kendilerine kapalı bulanlar - kredi almaya yeni başlayan (NTC) bir borçlu kategorisi.

Tıpkı ilk devrimin Bajaj Finance gibi şirketlerin isimlerini yapması gibi, bu devrimin de kendi şampiyonları var - tüketicilerin borçlanma deneyimini dönüştürmek için yenilik ve teknolojiden yararlanan şirketler. Bu tür şirketlerden bazıları, onlara uygun ve sezgisel web ve uygulama tabanlı arayüzler sağlayarak ekosisteme yeni ödünç alanlar getirmeye odaklanan Moneyview ve IndiaLends gibi fintech girişimleridir.

Diğerleri, DMI Finance, Capital Float ve LendingKart gibi yeni nesil NBFC'lerin bir türü ve sigortalama için teknoloji öncelikli veya yalnızca teknoloji yaklaşımını benimseyen ve bilanço desteği sağlayan RBL gibi seçkin bir banka grubudur. fintech şirketlerine. Pek çok durumda, kredi taahhütnamesi için gecikme süresi birkaç saniyeye indirildi ve borçlular banka hesaplarında parayı veya tüccar-satıcılarına yapılan ödemeleri haftalar ve günler değil, saatler ve dakikalar içinde görüyorlar.

Tüketici Kredisi: Bankalar NBFC-Fintech Ekiplerini Yakalıyor

Bir kez daha, büyük bankalar daha küçük ama daha çevik ve daha yenilikçi bir rakibi yakalamaya çalışıyor. Bu sefer, fintech oyuncularından ve yeni teknoloji odaklı NBFC'lerden oluşan etiket ekibi.

Örneğin, Delhi merkezli bir NBFC olan DMI Finance, çeşitli tüketim ve kişisel kredi ürünleri için kayıtlı borç veren olarak hareket etmek üzere 40'tan fazla fintech şirketiyle ortaklık kurdu . Ortakları, Hindistan genelinde çeşitli borçlu kategorilerinden kredi talebini toplamada aktiftir. DMI'nin Bangalore merkezli Slicepay gibi bazı fintech ortakları öğrencilerle çalışırken, ZestMoney gibi diğerleri Flipkart ve Amazon gibi e-ticaret şirketleriyle çalışıyor. Diğer bazı DMI ortakları, seyahat portallarıyla veya doğrudan KOBİ'lerle çalışır. Müşteri deneyimine yalnızca teknoloji odaklı bir değer katıyorlar ve çoğu teknoloji şirketi olarak bir bilanço ortağına ihtiyaç duyuyor. DMI gibi NBFC'ler kendi dillerini konuşur ve sonuç, borçlu için kusursuz bir deneyimdir.

“ 400 mm akıllı telefonlar, teknoloji meraklısı bir bin yıllık nüfusla birleştiğinde, şimdiye kadar hizmet verilmeyen veya yetersiz hizmet verilen çok sayıda insanı daha önce görülmemiş bir hızla finans ve dağıtım hunilerinin ana akımına getiriyor. DMI Group'un kurucu ortağı Shivashish Chatterjee, bu yeni borçlular, katılım ve yerine getirme deneyimleri için eski nesil borçlulardan tamamen farklı bir paradigma talep ettiğinden, bu, bankalar ve geleneksel NBFC'ler için gerçekten yıkıcı bir an.

Evrak işleri, kredilerin yaptırımı konusundaki belirsizlik ve yaptırım sonrası uzun bekleme süreleri. Bu fintech startup'ları ve NBFC'ler, borç alanların kredi itibarını değerlendirmek için makine öğrenimi tekniklerinden ve veri analitiğinden yararlanıyor ve bu sonuçları neredeyse gerçek zamanlı olarak sunmak için API'lerin gücünden yararlanıyor. Anında kredi kararları, çok az veya hiç evrak işi, tekliflerinde şeffaflık ve mükemmel müşteri hizmeti - önceki deneyime göre önemli bir yükseltme - vaat ediyorlar ve bazıları gerçekten bu vaadi yerine getiriyor. Örneğin DMI'nin, 24 profesyonelden oluşan küçük bir özel ekiple Mayıs ayında 100.000'den fazla krediyi işleme koyduğu ve kredilerin %90'ından fazlasının bir dakikadan kısa sürede kredi kararı aldığı bildirildi.

Bankaların kredi piyasasındaki payları düşerken, NBFC'ler bir önceki yıla göre %28 gibi dikkat çekici bir büyüme kaydetti. Bir BCG raporuna göre, 2014-2017 yılları arasında NBFC'lerin toplam krediler içindeki payının %21'den %44'e yükseldiği tahmin edilirken, kamu sektörü bankaları için bu payın %49'dan %28'e düştüğü tahmin edilmektedir.

PWC tarafından hazırlanan Fintech Trends Report — India 2017'ye göre, "Alternatif kredilendirme, Hindistan Fintech alanında en çok finanse edilen ikinci ve en hızlı büyüyen segmentlerden biridir." 2017 itibariyle Hindistan'da 225'den fazla alternatif kredi şirketi kuruldu. Alternatif kredilendirme, tüketici, KOBİ'ler, öğrenci kredileri ve ipotek dahil olmak üzere farklı borçlanma ihtiyaçlarını karşılayan dijital kredi platformlarını ifade eder.

Alternatif Kredi: Herkes İçin Teknoloji Destekli Kredi Çözümleri

Teknoloji ve yenilik - veri ve dijital teknoloji, makine öğrenimi ve yapay zeka destekli kredi derecelendirme algoritmaları tarafından sağlanan sorunsuz süreçler, akıllı UX ile mobil uygulamalardaki krediler - kredi çözümlerini yeniden tanımlıyor. Bu teknolojiler, kredi verme sürecinin otomatikleştirilmesinden müşterilere kişiselleştirilmiş ve gerçek zamanlı hizmetlerin genişletilmesine kadar kredi çözümlerinin entegre edilmesine de yardımcı oldu. Bankaların işlemesi 35-90 gün süren krediler artık dakikalar içinde ve bu da bir akıllı telefon dokunuşuyla alınıyor.

Bu yeniliğin çoğu, hem UPA hem de NDA hükümetleri tarafından desteklenen dijital Hindistan omurgası India Stack'in rayları üzerine inşa ediliyor. Aadhaar odaklı eKYC, yeni ekosistemin potansiyel bir borçluyu günler yerine saniyeler içinde doğrulamasını sağladı. Aadhaar güdümlü eSign, birçok başvuru sahibi için tamamen kağıtsız bir sürece giden yolu sağlamıştır.

Bu arada, Hindistan Ulusal Ödemeler Kurumu'nun (NPCI) eNACH girişimi, borç verenlerin fiziksel çeklerden ve manuel mevduatlardan Aadhaar bağlantılı banka hesaplarından EMI ödemelerini elektronik olarak transfer etmelerine olanak sağladı. Bu teknolojik ilerleme sayesinde, yeni Hindistan tüketici kredisi ekosistemi bugün dünyanın en gelişmişlerinden biridir.

Bununla birlikte, dijital borç vermenin gerçek potansiyelini ortaya çıkarabilecek teknoloji blok zinciridir. Mevcut değerlendirme, borç verme ve kredi ödeme sistemi, borç vermeyi ne şeffaf hale getirdi ne de verimliliğini optimize etti. Tüm süreci blok zincirine kaydırmak, 'güven' faktörünü ortadan kaldıracak, borç vermede daha fazla şeffaflık getirecek ve bir borçlunun ne kadar güvenilir olduğunu yansıtacaktır.

KOBİ'ler ve NTC'ler: NBFC'ler, Bankaların Basmaktan Korktuğu Yerlerde Kredileri Uzatıyor

Uzun bir süre boyunca, Hindistan bankacılık sistemi yaklaşımında durgundu ve KOBİ işletmelerine ve diğer borçlulara kredi imkanları sağlamama konusunda katıydı. Kredi vermeleri durumunda, şartlar ve koşullar katıydı. Bu süreçte, borçluların büyük bir bölümünü kaybettiler. Fintech Trends, “Bu sektördeki büyümenin ana itici gücü, kredi arzında kabaca (200 Milyar $) bir boşluk ve önemli ölçüde yetersiz banka ve bankaya yeni başlayan nüfus ile MKOBİ'lerden gelen kredilere yönelik büyük bir karşılanmamış taleptir” dedi. Rapor eklendi.

Bir zamanlar, güçlü bilançoları olan bankalar kredi verme işini daha iyi yönetirken, daha kaliteli sermayeye, güçlü bilançolara ve entegre teknoloji yaklaşımına sahip NBFC'ler, KOBİ kredi sektörüne başarılı bir şekilde girerek KOBİ kredi sektörüne girdi. yapısal likiditeyi düşürmek ve UGK tüketicilerine ve KOBİ'lere yetersiz kredi arzındaki boşluğu doldurmak.

ASSOCHAM başkanı Sunil Kanoria, bir PwC raporunda şunları söyledi: “NBFC'lerin müşterilerinin profilini ve kredi ihtiyaçlarını temel düzeyde anlamaları, müşterilerinin ihtiyaçlarına göre ürünleri yenileme ve özelleştirme yetenekleri gibi onlara bir avantaj sağlıyor. . Bu, onları MSME'lere kredi sağlamak için mükemmel bir kanal haline getiriyor.”

Sizin için tavsiye edilen:

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor...

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

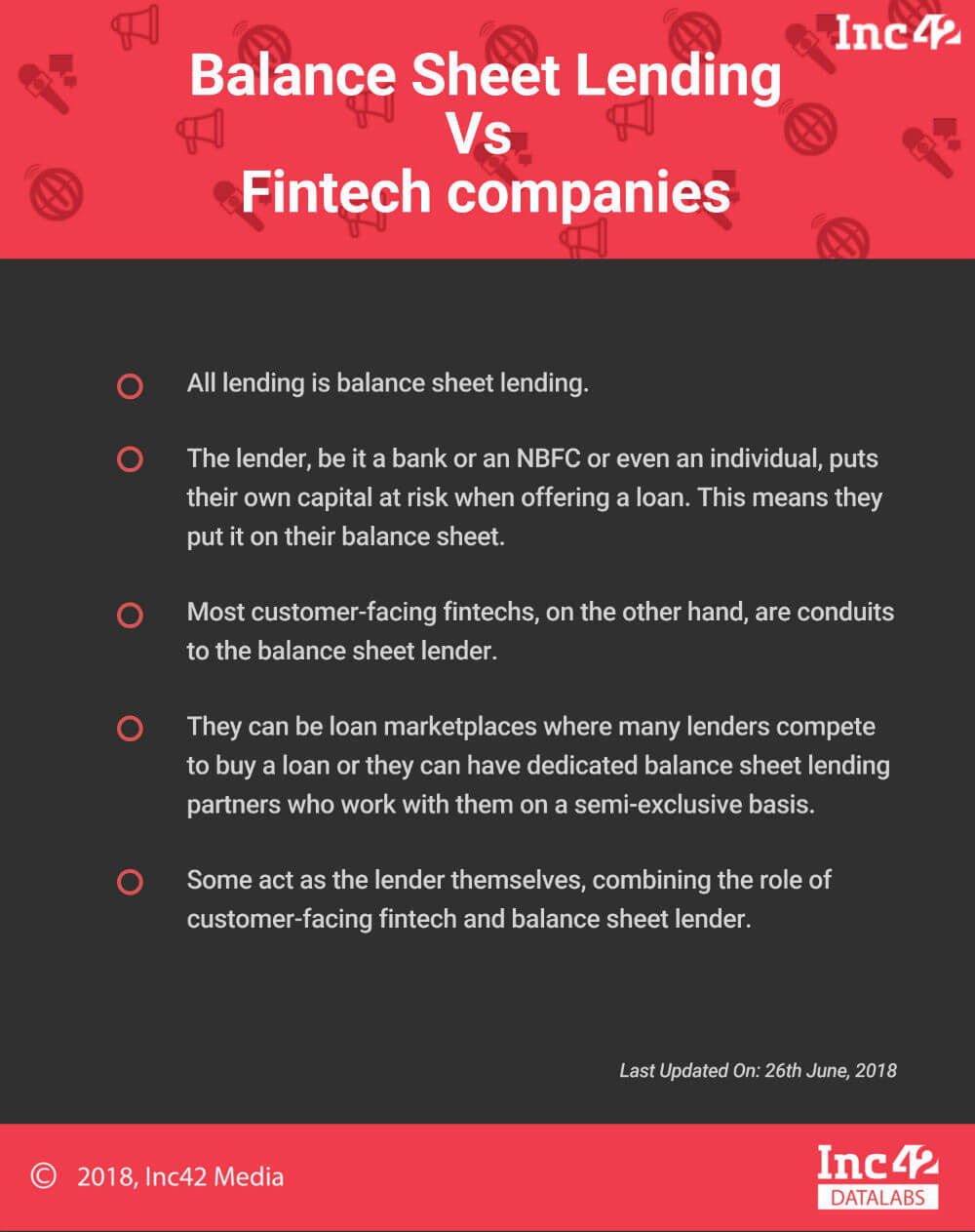

Tüm krediler bilanço kredisidir. Borç veren, ister banka, ister NBFC, hatta bir kişi olsun, kredi verirken kendi sermayesini riske atar. Bu, bilançolarına koydukları anlamına gelir. Öte yandan, müşteriye dönük fintech'lerin çoğu, bilanço borç verenine giden kanallardır. Birçok borç verenin bir kredi satın almak için rekabet ettiği kredi pazarları olabilir veya kendileriyle yarı münhasır olarak çalışan özel bilanço kredi ortaklarına sahip olabilirler. Bazıları, müşteriye dönük fintech ve bilanço borç veren rolünü birleştirerek borç veren olarak hareket eder.

Teknoloji destekli çözümler ve Aadhaar araçlarıyla donanmış olan NBFC'ler, bankaların adım atmaktan korktukları boşluğu kolayca doldurdu ve küçük biletli kredi için yüksek taleple KOBİ'ler ve NTC'ler arasındaki tüketici kredilerini yeniden şekillendirdi. Ayrıca daha düşük faiz oranları sunuyorlar.

Küçük bilet kredisinde, NBFC'lerin alternatif verilerle deneme yapma istekliliği tarafından yönlendirilen bir patlama oldu. Geleneksel sigortacılık, “kalın bir dosya” kredi geçmişine dayanır, ancak Hindistan'ın 1,3 milyarlık nüfusunun 100 milyonundan önemli ölçüde daha azı buna hak kazanır . Bu nedenle, "ince dosya" veya "kredi için yeni" olan yüz milyonlarca kişiye hitap etmek için borç verenlerin bir inanç sıçraması yapması ve kredibilitelerini değerlendirmek için farklı bir yol benimsemesi gerekir.

Tala, RedCarpet ve Slicepay gibi fintech'ler, mikro kredilerle başlayarak ve borçlularını yavaş yavaş daha büyük kredi hatlarına mezun ederek kendi kredi geçmişlerini oluşturuyorlar. E-ticaret ve cüzdan şirketleri, alıcılarından hangisinin sonra öde kredisine hak kazandığını belirlemek için işlem verilerini inceliyor. Geleneksel kredi büroları bile - CIBIL ve Experian - kredi değerlendirmesinde bu devrimin önünde kalmak için bir teklifte bulunuyorlar. Bu alternatif yaklaşımlardan herhangi birinin gerçek bir değeri olup olmadığını veya ortalık yatıştığında gülenlerin geleneksel borç verenler olup olmayacağını yalnızca zaman gösterecek.

“Kredi denemesi yapıyoruz. Geleneksel sigortalama modelleri, günümüzün gerçek zamanlı karar verme çerçevesinde mevcut olmayan birçok girdi gerektirir. Alternatif veri kaynaklarının etkinliğini değerlendiriyoruz. Veri hacmi büyüdükçe, geleneksel modellerden çok daha fazla girdi verisi gerektiren istatistiksel ve makine öğrenimi modelleri geliştiriyoruz ve bu nedenle etkin bir şekilde kullanılmaları zaman alıyor," diyor DMI Tüketici Finansmanı CEO'su Arindam Das.

NBFC Avantajı: Esnek Faiz Oranları ve daha büyük krediler

NBFC'lerden kredi almanın büyük bir avantajı, bankaların RBI normları nedeniyle yapamayacağı faiz oranlarını değiştirebilmeleridir. Bankalar değişken faiz oranlı yeni krediler sunduklarında, faiz oranının otomatik olarak değiştiği aralıklardan bahseden Marjinal Borç Verme Maliyeti (MCLR) ile bağlantılıdır. Ancak, NBFC'ler, RBI'nin kapsamı dışında kalan birincil borç verme oranına (PLR) bağlı olduğundan, değişen oranlar sunabilirler.

BankBazaar CEO'su Adhil Shetty'ye göre, “Bankalar MCLR'nin altındaki oranlarda borç veremezken, PLR bağlantılı kredilerde bu tür kısıtlamalar yoktur. NBFC'ler ve HFC'ler (konut finansmanı şirketleri) PLR'lerini ayarlamakta serbesttir. Bu, NBFC'lere satış gereksinimlerine göre kredi oranlarını artırma veya azaltma konusunda daha fazla özgürlük sağlar. Bu, müşterilere uygun ve özellikle bankaların kredi uygunluk kriterlerini karşılayamadıklarında onlara daha fazla seçenek sunuyor.”

Ayrıca, bankalara kıyasla, NBFC'ler aynı teminat karşılığında daha fazla borç verebilir. Bunun nedeni, hem NBFC'lerin hem de bankaların damga vergisi ve kayıt maliyetlerini finanse etmesine izin verilmemesine rağmen, NBFC'lerin bu maliyetleri bir mülkün piyasa değerlemesinin bir parçası olarak dahil edebilmesidir.

Lisanslı ve Lisanssız Borç Verenler

Tüketici kredileri daha hızlı ve çok daha erişilebilir hale gelmiş olsa da, kredi alanların kredi ortaklarını seçerken dikkatli olmaları gerekiyor. Bir tüketicinin kontrol etmesi gereken ilk şey, borç veren ortağın bir lisansa sahip olup olmadığıdır.

IndiaFilings'e göre, bir şirketin finansal varlıkları, toplam varlıklarının %50'sinden fazlasını oluşturuyorsa ve finansal varlıklardan elde ettiği gelir, brüt gelirinin %50'sinden fazlasını oluşturuyorsa, bir NBFC lisansına sahip olmalıdır. Bununla birlikte, temel gerçek şu ki, birçok özel borç veren, işlerini lisanssız veya süresi dolmuş lisanslarla yürütüyor, fahiş faiz oranları uyguluyor ve krediye ihtiyacı olan insanları boş formları veya belgeleri imzalamaya zorluyor. Borç vereniniz ne NBFC ne de banka değilse, çok dikkatli olun!

Ayrıca, piyasada farklı gereksinimler için çeşitli çözümler bulunsa da, borçluların entegre bir teknoloji çözümü, güçlü bir yönetim ekibi, derin deneyim ve bilgi tabanı ve müşteri hizmetlerine odaklanan bir borç veren ortakla birlikte gitmeleri tavsiye edilir. Uygun koşullar, borç vermede kişisel bir dokunuş ve bilanço netliği, doğru ortağı seçerken kontrol edilmesi gereken diğer şeylerden bazılarıdır.

Borçlular ayrıca borç verenin kimliğini de bilmelidir. Fintech şirketlerinin ve NBFC'lerin bir ürün sağlamak için el ele verdiği bu entegre ekosistemde, borç veren genellikle fintech'e ön uçta maruz kalır, borç veren değil.

Piyasada lisanssız kredi veren şirketlerin varlığı, lisanslı NBFC'lerin güvenilirliğine zarar verir ve bir avuç kötü deneyim, doğru düzenleyici çerçevenin gelişimini ciddi şekilde engellerken tüm sektörü karartabilir.

Flip Side: Teknoloji Çevrimiçi Kredi Aramayı da Artırıyor

Teknoloji, tüketici kredilerini NBFC'ler ve fintech şirketleri tarafından sunulan hizmetler açısından dönüştürdüğü gibi, borçlanmayı da etkiledi. Hindistan hükümetinin para kazanma ve UPI uygulaması gibi nakitsiz politikaları ve girişimleriyle desteklenen, tüketicilerin kredi ararken çevrimiçi ortama geçmeleri için güçlü bir itici güç oldu. Ayrıca, artan sayıda borçluyu çevrimiçi hale getirmek için artan tüketici iştahı doğrultusunda dijital pazarlama kanalları optimize edilmektedir.

Ayrıca, borçluların gerekli tüm kredi başvuru belgelerini çevrimiçi olarak yüklemelerini sağlayan eKYC ve çevrimiçi bankacılığın yükselişi ile kredilerin kullanım süreleri de kısaldı. Bu, insanların iş yapma veya yeni ev satın alma şeklini hızlandırmaya yardımcı olur.

Kredi ödemelerinin yıllara yayılmasıyla, saatin ihtiyacı, borçluların ödemelerini elektronik olarak yapmalarını sağlayan kusursuz bir teknolojidir. UPI 2.0'ın piyasaya sürülmesi bu yönde önemli bir adımdır ve kredi tahsilatında verimliliğin yanı sıra yönetim kurulu genelinde ödeme zaman çizelgesi uyumluluğunu artıracaktır. Bu da, borçluların kredi verme sistemine olan güvenini artıracak ve kendilerine sunulan seçenekleri artıracaktır.

Değere dayalı kredilendirmeye artan vurgu ve yapay zeka ve makine öğrenimine dayalı entegre teknoloji çözümlerinin yükselişiyle birlikte, kredi çözümlerinin verimliliği arttı ve müşteriler mevcut en faydalı kredi seçeneklerine erişebiliyor.

NBFC'ler Borç Verme Oyununu Yönetecek mi?

Hint bankaları sorunlu varlıklarla (NPA'lar) boğuşurken bile, NBFC'ler son üç yılda agresif bir şekilde alanı ele geçirerek derin bölgesel erişimlerini, en son yenilikçi teknoloji tabanlı çözümlerini, müşterilerle daha yakın ilişkileri ve alternatif kredileri güçlendirdi. değerlendirme sistemleri.

NBFC'ler, son yıllarda hem hacim hem de hizmet tekliflerinin sayısı açısından büyük bir üstel büyümeye tanık oldu. Bu finans kuruluşları, altyapı projelerine kredi sağlayarak, ulusun inşasına da yardımcı oluyor. Karşılaştırmalı olarak, (Mart 2013 itibariyle), NBFC'ler toplam varlıklarının üçte birinden fazlasını veya %35,8'ini altyapı sektörüne ödünç vermişken, sadece %7,6'lık bir kredi veren bankalara kıyasla.

NBFC'ler İçin Seviye Oyun Alanı Yok

NBFC'lerin oyunda öne geçtikleri, bankacılık sisteminin MY16'ya kadar Hintli işletmelerin kredi gereksinimlerinin %50 veya daha fazlasını karşılaması, ancak MY17'de bankaların yeni kredideki payının %35'e düşmesinden açıkça görülüyor. -Banka kaynakları finansman ihtiyacının %65'ini karşıladı. Banka dışı kaynaklar işletmelere 136 Milyar $ (₹9,25 lakh crore) kadar borç vererek, 73 milyar $ (₹5.02 lakh crore) olan banka kredi akışını gölgede bıraktı.

Bununla birlikte, NBFC'ler, onları bankalar karşısında dezavantajlı duruma getiren belirli düzenleyici kısıtlamalar altında faaliyet göstermektedir. “Varlık tarafında bankalar ve NBFC'ler arasında düzenleyici bir yakınlaşma olsa da , yükümlülük tarafında NBFC'ler hala eşit bir oyun alanına sahip değil. NBFC'lerin tam potansiyellerini gerçekleştirmelerine ve böylece görevlerini daha verimli bir şekilde yerine getirmelerine yardımcı olmak için bunun ele alınması gerekiyor ”diye açıklıyor Kanoria.

Ayrıca, bankacılık sisteminin borç verme faaliyetlerini genişletme açısından açıkça kısıtlanmış olmasıyla, özellikle hükümetin girişimciliği teşvik etmeye güçlü bir şekilde odaklanmasıyla, NBFC'lerin rolü şimdi daha da önemli hale geliyor, böylece Hindistan, Hindistan'ın bir ülke yerine iş yaratıcıları ülkesi olarak ortaya çıkabiliyor. iş arayanlar.

Bu nedenle, bankalardan farklı olarak, NBFC'ler şu anda eşit bir oyun alanı eksikliği ve daha da önemlisi, lisanssız özel kredi oyuncularının katı rekabeti ile karşı karşıyadır. Hükümet, hızla büyüyen sektöre yardımcı olmak için bu sorunları ele almalıdır.

Bu kısıtlamalara rağmen, NBFC'ler uzun vadede bankaları geride bırakmaya hazır görünüyor. Raporlara göre, banka dışı kuruluşlar son yıllarda kredi defterlerini yılda %27 oranında genişletirken, kamu sektörü bankaları neredeyse hiç büyümedi. Bunun nedeni, entegre teknoloji yaklaşımları, düzenlemeden daha fazla özgürlük ve müşteri hizmetlerine odaklanmalarıdır.

“Bankaların aksine, yeni çağdaki NBFC'ler ve fintech'ler yalnızca belirli bir segmenti veya sorunu çözmeye odaklanıyor. Bu, müşteri deneyimini geliştirmelerini ve kredi taahhütlerini çok yerel bir şekilde geliştirmelerini sağlar. DMI Group'un kurucu ortağı Yuvraja Singh, gelecekte, tipik geniş tabanlı borç verenlerden farklı olarak çok daha fazla uzmanlaşmış kredi kurumları ve fintech'leri görmeyi bekleyebiliriz” diyor.

Soru şu ki, bankalar artık NBFC'lerin hakim olmaya başladığı tüketici kredisi alanında hayatta kalabilir mi?