Melek Vergisinin Kırpılmış Kanatlarında

Yayınlanan: 2018-12-10Gelir Vergisi Temyiz Mahkemesi'nin (ITAT) son kararlarına ve Hintli Startup'lar için korkunç melek vergisi üzerindeki potansiyel etkisine dair içgörüler

Salihleri kötülerle beraber mi yiyeceksin?

Hindistan'daki vergi beyannamesi sezonu sona erdiğinde ve çoğu topluca rahat bir nefes alırken, Hintli girişimci bir sonraki mücadelesine hazırlanıyor: korkunç "melek vergisi" bildirimi. Bu vergi, her bütçeden önce Maliye Bakanı'ndan herkesin taleplerinin listesinin üst sıralarında yer almasıyla startup ekosisteminde birçok kişi için bir kutlama sebebi oldu. Ancak hükümetin bu konudaki eylemi, girişimcinin korkularını yatıştırmak yerine yatıştırmak oldu.

1961 tarihli Gelir Vergisi Yasası'nın korkulan bölümü (bölüm 56(2)(viib), yasaları çiğneyen ve özel kuruluşlar aracılığıyla para aklamak için kullananlara karşı bir miktar başarıya başvurulmuştur. Nitekim, Vergi Dairesi tarafından kendilerine karşı bu konuda başarılı kovuşturmalar yapılmıştır. Ama yasanın kuralı, doğruları kötülerle birlikte tüketmek değildir. Ünlü İngiliz hukukçu William Blackstone'un ünlü bir özdeyişi, "Bir masumun acı çekmesindense, on suçlunun kurtulması daha iyidir" diyerek bunu doğrular. Vergi yasalarımız bu prensibi ödünç alırken, bazıları oranı tersine çevirdiklerini iddia ediyor.

iSPIRT'deki Politika Ekibi, 1961 tarihli Gelir Vergisi Yasası'nın 56(2)(viib) bölümünün bu bölümünün hafifletilmesini savunmuş ve bu konuda DIPP, CBDT ve hükümete çeşitli beyanlarda bulunmuştur. Açıklanamayan nakit krediler ve bunun bağış toplamanız üzerindeki etkileriyle ilgilenen korkunç Bölüm 68'den bile bahsettik. Yeni başlayanlar için duyurulan son hafifletmelerde bir miktar başarı elde ettik (finansman için 10 INR'ye kadar melek vergisi alınmadı, “akredite bir yatırımcının” tanıtılması vb.) ancak girişimcilerin rahat edebilmeleri için daha kat edilmesi gereken çok yol var.

Kanun hala aynı kalsa da, Gelir Vergisi Temyiz Mahkemesi duruşmalarından alınan son kararlar. iSPIRT'deki Politika Ekibi olarak biz, bu işlemleri tüm Hintli girişimciler için özetlemeyi kendimize görev edindik, böylece bu korkunç durumla karşı karşıya kalırsanız, bu kararlar yardımınıza gelebilsin. Vergi işlemlerinden yararlananlar için, her davanın altında kararlar için faydalı bir bağlantı verilmiştir.

Bu maddede “Takipçi” terimi, Gelir Vergisi Dairesi'nden (TCMB) inceleme bildirimi alan kişiyi ifade eder ve Ekspertiz Görevlisi, davaya atanan ilgili vergi memurudur.

“Melek Vergisi” Bildiriminin Yapısı

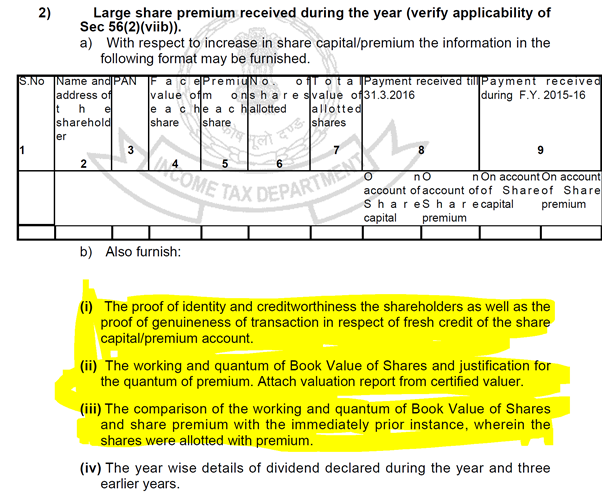

Yeni başlayanlar için bölüm 142(1) altındaki inceleme bildirimi genellikle şu veya bu biçimde aşağıdaki sorguları içerecektir. Bu bağlamda, vurgulanan kısımlar bu makalede ele alınacaktır:

Şekil 1

Şekil 1

Melek Vergisindeki Şeytan: Bölüm 68

Bağlam

Yukarıdaki ilk nokta, özellikle tehlikeli bir bölüm olan Bölüm 68 ile ilgilidir. Bu bölüm, aşağıdaki durumlarda vergiye tabi tutulan bir Değerlendiricinin defterlerindeki açıklanamayan nakit kredi ile ilgilidir:

- Değerlendirici, kredinin kaynağı hakkında herhangi bir açıklama yapmazsa

Veya

- Sunulan açıklamanın Değerlendirme Görevlisini tatmin etmemesi

Bu, özellikle endişe vericidir, çünkü ispat yükümlülüğü sağlanan nesnel kanıtlara değil, Değerlendirme Görevlisini bilgilerin doğruluğu konusunda tatmin etme yeteneğine bağlıdır.

İnceleme Bildirimleri bile aşağıda gösterildiği gibi bundan bahseder:

şekil 2

şekil 2

Aranan inandırıcı deliller de bildirimde gösterilmektedir:

Figür 3

Figür 3

Doğası gereği hassas olan bu belgeler, özellikle artırılan sermaye miktarının yüksek olmadığı ancak sağlanan bilgilerin hassasiyetinin birçok kişiyi melek yatırımdan uzaklaştırdığı erken aşama turlarında, yatırımcılar ve yeni başlayanlar arasında bir sürtüşme noktasına yol açar.

Sizin için tavsiye edilen:

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Yatırımcıların PAN numaralarının basit bir sorgusu, yeni başlayanlar üzerindeki yükü azaltmak için departman tarafından dosyalanan getiri veritabanlarına karşı çalıştırılabilir ve bunu sağlamaktan memnuniyet duyacak çok sayıda Hintli makine öğrenimi ve akıllı analitik girişimi olacaktır. Bu araçlarla Gelir Vergisi Dairesi. Ancak buna kadar, “Sunshine Metals & Alloys vs ITO (ITAT Mumbai)” davasında imdat bulunabilir.

Dosya

Söz konusu durumda, Değerlendirici (Sunshine Metals & Alloys India Pvt Ltd), Değerlendiricinin hisse ihracı ile ilgili olarak belirli kuruluşlardan 35 lakh INR almıştır. Değerlendirici, bu tutarı normal bankacılık kanallarından almış, yatırımcıların PAN'ını almış ve hisse senetlerini de onlara tahsis etmiştir. Değerlendirme Görevlisi, tüm bu belgelerin ibraz edilmesine rağmen, bu şekilde elde edilen tutarı 68. madde uyarınca gelir olarak tahsil etmiştir.

Verilen kararın özeti aşağıdaki gibidir:

Kimlik, PAN, hisse başvuru formları ve payların başvuru sahiplerine normal bankacılık kanallarından yatırımcıya veya iştiraklerine herhangi bir geri işlem yapılmadan tahsis edildiğine dair kanıtın teyidi, departman nezdinde değerlendirici adına kimliğin tespit edilmesi yükümlülüğünü yerine getirir. kredibilitesini kanıtlamakla yükümlüdür.

Olası sonuç

Yatırımcılardan fon alan girişimler:

- normal bankacılık kanalları

- geçerli Şirket Yasası maddeleri uyarınca ve

- hisse senetlerini zamanında vermek

- parayı yatırımcılara veya iştiraklerine yeniden yönlendirmek gibi şüpheli işlemler olmadan

68. bölümün ağırlığına katlanmak zorunda kalmayacak ve yatırımcıların gerçekliği, kapasitesi ve kimliği hakkında ispat yükü yukarıdaki gibi ortadan kaldırılabilir.

İlgili kararı okumak için tıklayınız.

Değerleme Yöntemleri: Değerlendiricinin Seçimi

Bağlam

Yukarıdaki Şekil 1'deki (ii) ve (iii) noktaları, bir “melek vergisi” bildirimi ile karşı karşıya kaldıklarında girişimcilerin kronik bir sıkıntısı ile ilgilidir: değerlemenin gerekçesi.

Bölüm 56(2)(viib) için benimsenen değerleme metodolojileri, Değerleme Sahibine Kategori I Tüccar Bankacı tarafından verilen değerleme için aşağıdaki 2 yöntemi veren Kural 11UA(2) kapsamında verilmektedir:

- Burada belirtildiği gibi Net Varlık Değeri (NAV)

- İndirgenmiş Nakit Akışı yöntemi

Ancak, her zaman olduğu gibi şeytan ayrıntıda gizlidir. Kanun, bu matematiksel süreci vergi memurunun daha iyi muhakemesine uygun hale getirerek, değerlendirmeye ilişkin olarak Değerlendirme Görevlisini tatmin etmesi için mahkumiyet yükünü Değerlendiriciye yükleyerek, bu değerlemeye ek koşullar getirmektedir. Bir girişimin değerlemesi konusunda yatırımcıları tatmin etmek yeterince zordur, ancak bu karışıma vergi memurlarını eklemek, herhangi bir girişimci için çok kafa karıştırıcı bir kombinasyondur.

Daha sık olarak, girişimciler, Değerlendirme Görevlisi'nin değerleme raporunu o zaman aralığındaki gerçek finansal performanslarıyla karşılaştırarak reddetmesinden şikayet etmişlerdir. Deltayı %30 oranında vergiye tabi tutarak kendi rakamlarını karşılayamayan bir girişimciyi cezalandırmak, herhangi bir girişimciye yüklenen aşılmaz bir yüktür. Bu işlemle ilgili daha fazla ayrıntı burada önceki bir gönderide bulunabilir.

Girişiminiz veya işletmeniz için kanunla verilenlerden en uygun değerleme yöntemini seçmek, vergi memurunu tatmin etmeye gerek kalmadan, yalnızca iki muvafakat veren taraf arasında bir işlem olmalıdır. Yine de yeni başlayanlar genellikle aynı şeyi açıklama zorluğuyla karşı karşıya kalırlar. Neyse ki, bu konu “DCIT ve Ozoneland Agro Pvt. Ltd (ITAT Bombay)”

Dosya

Söz konusu durumda, Değerlendirici (Ozoneland Agro Pvt Ltd) bir yatırımcıya toplam 4.99 Cr prim karşılığında hisse ihraç etmişti. Değerlendirme Görevlisi, işin henüz başlamamış olması, varsayımların astronomik olması, DCF yönteminin sadece 5 yıllık bir süre için geçerli olması gibi çeşitli faktörler temelinde bu şekilde seçilen değerleme yöntemini sorgulamıştır.

Kararın Özeti

Kural 11UA(2), Değerlendiriciye Kanunda belirtilen iki değerleme yöntemi arasında seçim yapma hakkı tanır ve Değerlendirme Görevlisi, adil piyasa değerinin belirlenmesi için yöntemlerden birinin en uygun yöntem olması konusunda ısrar etme hakkına sahip değildir. bu hisselerden.

Olası sonuç

Tutarlı bir şekilde uygulandıkları sürece, değerleme yönteminin seçimi, Değerlendirme Görevlisine değil, yalnızca Değerlendiriciye aittir.

İlgili kararı okumak için tıklayınız.

Çözüm

Yukarıdaki kararlar, bir “melek vergisi” bildirimi tarafından kuşatılmış herhangi bir kurucuya uygun bir lapa sunmaktadır. Temyiz mahkemelerinin, yürürlükteki yasalara tam olarak uygun olarak gerçekleştirilen herhangi bir gerçek işlem için uygun bir öncelik sunduğunu, bir bildirimden korkmaması ve en kötüsünü varsayması gerektiğini göstermektedir. Hükümet ve Vergi Dairesi, gerçek işletmeler için bu bölümlere uyum yükünü azaltmak için olumlu önlemler almış ve bu kararlar temyiz organlarının da aynı ilkeyi izlediğini göstermektedir.

Bu konuda Vergi Dairesi yetkilileriyle yaptığımız görüşmelerde, bu yasaların kara para aklama veya vergiden kaçınma arayışlarında boşluk arayanlar için nasıl caydırıcı olduğunu belirttiler. Ayrıca, bildirimlerin algoritmik olarak gönderildiğini ve çoğu startup tarafından düşük bir nominal değer nedeniyle alınan yüksek primin genellikle bu algoritmaları bildirim göndermesi için tetiklediğini belirttiler. Ancak yasayı takip eden yeni başlayanlar, bu rutin sorgularda vergi memurundan korkmak zorunda değiller. Bu yasalar sert olsa ve araştırma yöntemleri herkes için ortak olsa da, belirsizlik ve zaman çizelgeleri, ilk kez girişimciler ve ilk aşamadaki girişimciler üzerinde önemli bir yük oluşturuyor; hepsi son derece kısıtlı bir bütçeyle Bizans uyumlarında gezinmek.

Bu yıl herhangi biri bir melek vergisi bildirimi aldıysa veya henüz çözülmemişse, lütfen bize [email protected] adresinden yazın, böylece iSPIRT olarak elimizden gelen her şekilde yardımcı olabiliriz. Bu bildirimlerde gezinmek için neyin gerekli olduğunu bildiğiniz için bu konularda daha önceki yazılara bakın.

Sonuçta, vergi en iyi savunma şekli değildir.

not

- Bağlantıları görüntülenen web sitelerinden sağlanan tüm bağlantılar. iSPIRT, 3one4 Capital veya yazar bu sitelerin hiçbirine bağlı değildir.

- Burada sunulan hususlar çeşitli kararların bir özetidir ve iSPIRT, 3one4 Capital veya yazarın resmi görüşü değildir. Herhangi bir inceleme bildirimi, ilgili profesyonellerinizle tartışılmalıdır ve makalenin amacı yalnızca eğitim amaçlıdır.