Maaş ve Sigorta: Kaderle Buluşma

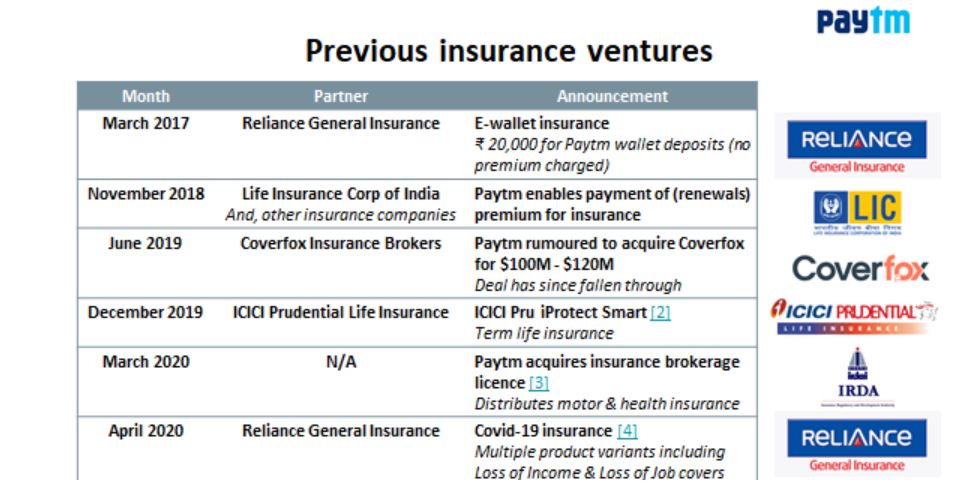

Yayınlanan: 2020-08-15Paytm sigortaya yabancı değil; UPI'nin gelişi ve müteakip ödeme ücretleri üzerindeki baskı, ödemelerin ötesine geçmesine neden oldu

E-ticaret sigortası, Çin'den farklı olarak henüz maddi bir şekilde başlamadı

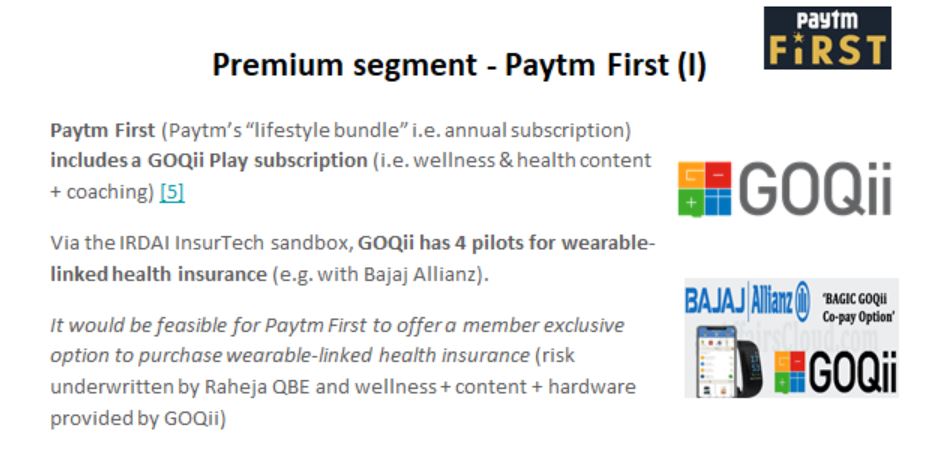

Paytm First'ün giyilebilir bağlantılı bir sağlık sigortası ürünü sunduğu söyleniyor

7 Temmuz'da Paytm, Raheja QBE Insurance'ı 6 Temmuz'da 568 INR (yani 76,1 milyon $) karşılığında satın alacağını duyurdu. Bu anlaşma düzenleyici onay bekliyor olsa da; bu, Paytm'in önceki bir sigorta distribütörü olarak hareket etme stratejisinden (20 Mart'ta bir aracılık lisansı almaları gerçeğiyle daha da güçlenmiş gibi görünen) bir kaymaya işaret ediyor .

Paytm sigortaya yabancı değil; UPI'nin gelişi ve müteakip ödeme ücretleri üzerindeki baskı (örneğin MDR), mevcut ~150M MAU ve ~15M satıcıdan oluşan kullanıcı tabanından yararlanmak için alternatif hizmetlere yapılan ödemelerin ötesine bakmasına neden oldu.

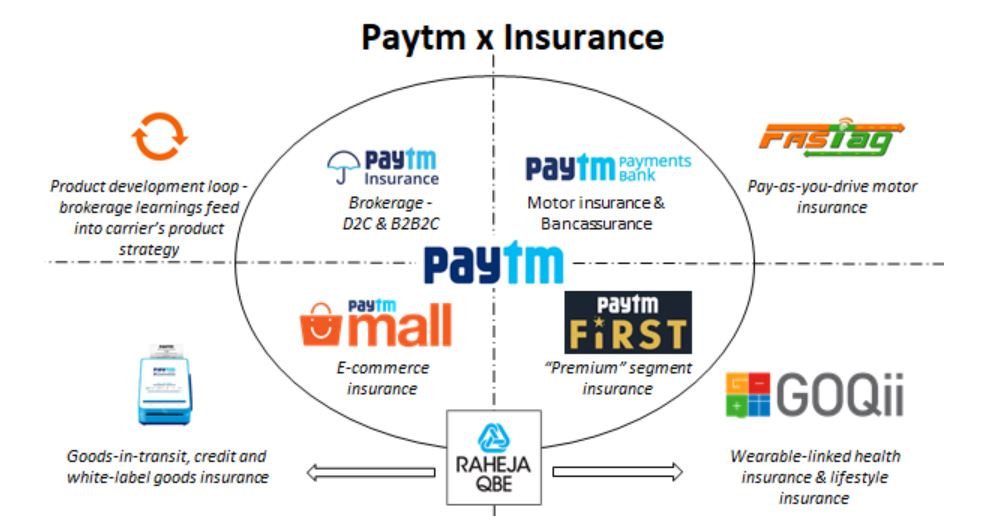

“Paytm'in iş modeli nedir?” diye bir deyimi duymuş olabilirsiniz. – Dürüst olmak gerekirse, bilmiyorum ama neden genel bir sigorta şirketi edinmek istediklerine dair görüşümü paylaşabilirim. Aşağıdaki grafik benim düşüncemi özetliyor:

Kişisel görüşüme göre, bir sigorta şirketine sahip olmak (özellikle Hindistan'da), bir şirketin sigortanın ürün tarafında yenilik yapmasına olanak tanır . Diğer ürünlerin yanı sıra IRDAI'nin öncü kredi sigortası, giyilebilir bağlantılı sağlık sigortası, “kullandıkça öde” motor sigortası olan InsurTech sanal alanı aracılığıyla bunun erken işaretlerini görüyoruz.

Ancak, yukarıdakilerin tümü “pilot” modundadır; Aşağıda, bir sigorta şirketine sahip olmanın Paytm'den yararlanabileceğini düşündüğüm 3 alanı paylaşacağım:

Paytm First ile Yaşam Tarzı Sigortası

Paytm First , Paytm kullanıcıları için "katma değerli hizmetleri" tek bir abonelik ücretinde bir araya getiren Amazon Prime tarzı bir oyuna benzer; ortakları arasında daha dikkat çekici olanı GOQii'dir . Sağlıklı yaşam sağlayıcısı şu anda IRDAI'nin InsurTech sanal alanında 4 giyilebilir bağlantılı sağlık sigortası ürününe sahiptir (Hindistan'da sağlık sigortası bağlamında bunlara donanım + sağlık + içeriğin "varsayılan sağlayıcısı" demek doğru olur).

Aklımda, Paytm First için bariz oyun, giyilebilir bağlantılı bir sağlık sigortası ürünü sunmaktır . GOQii donanım + içerik + sağlık sağlayabilirken; Raheja QBE riski üstlenebilir, yani Paytm sağlık sigortası için bir “kapalı döngü ekosistemi” kurabilir (Paytm'in Kurucusu Vijay Shekhar, GOQii'de bir yatırımcıdır)

Ancak, hepsi bu kadar değil – Paytm First, CitiBank ile birlikte Visa markalı bir kredi kartı sunuyor. Birleşik Krallık'ta, Vitality'nin fiziksel aktiviteyle bağlantılı nakit geri ödemeleri olan bir AMEX kart teklifi vardır (yani sigorta + kredi + sağlık tek bir teklifte).

Paytm, Raheja QBE'ye sahip olarak sağlık sigortası (Raheja QBE aracılığıyla) + kredi (Paytm First kartı aracılığıyla) + sağlık (GOQii aracılığıyla) + tek bir Paytm First teklifi aracılığıyla sunabilir.

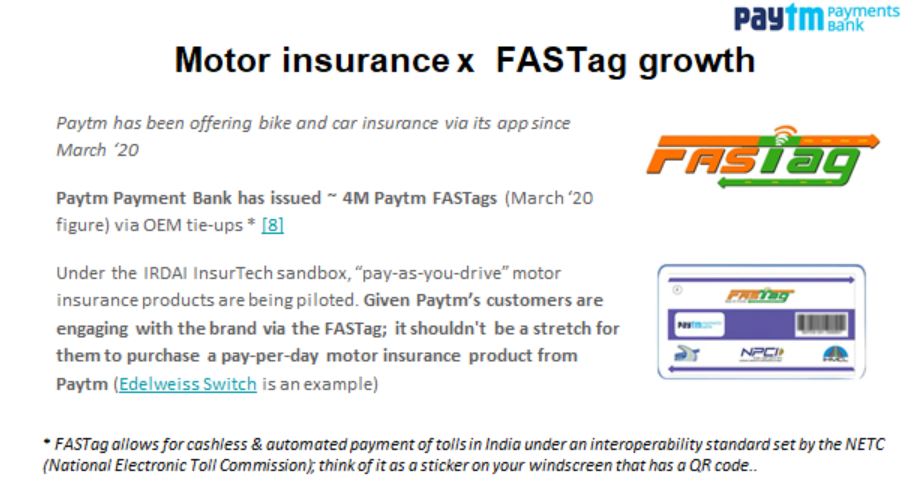

Paytm Ödeme Bankası Aracılığıyla Kasko Sigortası

Paytm Payment Bank, Mart '20 itibariyle ~4M FASTags yayınladı.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

(FASTag, birlikte çalışabilir bir çerçeve aracılığıyla otomatik geçiş ücreti ödemeleri için ön camlara yerleştirilen bir etikettir)

Paytm , Ödeme Bankası aracılığıyla, hangi kullanıcılarının araç sahibi olduğunu bilir ve dahası - bir aracın kullanımını üçgenleyebilir (özellikle benzin dolumu Paytm üzerinden yapılıyorsa).

“Kullandıkça öde” motor sigortası, IRDA sanal alanında pilot olarak uygulanıyor. Hindistan'daki tüm ödeme uygulamaları/FinTech'ler arasında, Paytm şu anda kullandıkça öde motor sigortasını yukarı satmak için en iyi konumdadır.

- Sürücü tabanını bölümlere ayırabilir - "hafta sonu sürücüleri", kullandıkça öde ürünüyle hedeflenebilir (sigortada tasarruf olarak konumlandırarak).

- FASTag, Paytm için sürücülerle doğal bir etkileşim noktası oluşturur; davranışsal dürtülerle kendi sigorta ürünlerini kasko satın alma/yenileme yönünde itebilir.

Daha önce belirtildiği gibi, Raheja QBE'ye sahip olmak, Paytm'e kullanıcı yolculuğu (sigorta + motorlu taşıtlar için ödemeler) üzerinde tam kontrol sağlayacaktır.

E-ticaret Odaklı Sigorta

E-ticaret sigortası (örn. transit mallar, kredi ve beyaz etiketli mal sigortası) Çin'den farklı olarak henüz somut bir şekilde başlamadı - ZhongAn'ın 7 yıl içinde primlerde 2 milyar dolara ulaşan “yıldız” bir oyuncu olarak ortaya çıktığını gördü! Hindistan bağlamında, bu fırsatı en iyi şekilde Amazon'un Acko'ya yaptığı yatırım vurgulamaktadır.

Paytm'in e-ticaret girişimleri şu şekilde ayrılabilir:

- Paytm Mall (e-ticaret pazarı) ~ 100.000 satıcı.

- Paytm for Business (Kirana ve PoS mağazaları aracılığıyla O2O2O ticareti) ~ 15 milyon tüccar

Hindistan'da MSME'ler için sigorta ürünleri henüz tam anlamıyla gelişmemiştir:

- Kredi sigortası sanal alanda test ediliyor.

- IRDAI kısa süre önce MSME'ler için standart bir Fire & Allied Perils sigorta ürününü piyasaya sürdü. Bu ürün genellikle daha büyük işletmeler için ayrılmıştır, yani küçük mağaza sahipleri ve dükkan sahipleri, "beyaz etiketli" bir ürün aracılığıyla yangın, hırsızlık ve diğer hasarlara karşı sigorta kapsamı talep edebilirler.

- StoreKing ve diğer öncüler (sigortada PoS modelini takdir etmeye başlayan) aracılığıyla “her Kirana mağazası bir InsurTech şirketidir” teması ortaya çıkıyor.

MSME sigortası, Paytm için bir yeşil alan - Paytm'in ticari verileri ve hiçbir yerleşik şirketin geçmiş talep verilerine erişimi olmaması gerçeğiyle birlikte, Raheja QBE burada açık bir avantaja sahip olacaktır.

Garip – Broker & Sigortacı?

İlk bakışta, insanlar bir komisyoncuya ve bir taşıyıcıya sahip olmanın bir anlam ifade edip etmediğini merak etti. Almanya'da WeFox (sigorta komisyoncuları için teknoloji sağlayıcısı) dijital sigorta şirketi ONE'ı satın aldı .

Etkili bir şekilde, bir aracılık platformuna ve kendi sigorta şirketinize sahip olmak, kendi kendini güçlendiren bir ürün döngüsü yaratır (yani, pazardaki boşlukları keşfedin ve diğer taşıyıcılardan “öğrenin”).

Bununla birlikte, Paytm işini nasıl yürüttüğü konusunda dikkatli olmalı (diğer taşıyıcılar şüpheli hale gelebilir) ve bazı düzenleyici yönler (ki bundan kaçınacağım) vardır.

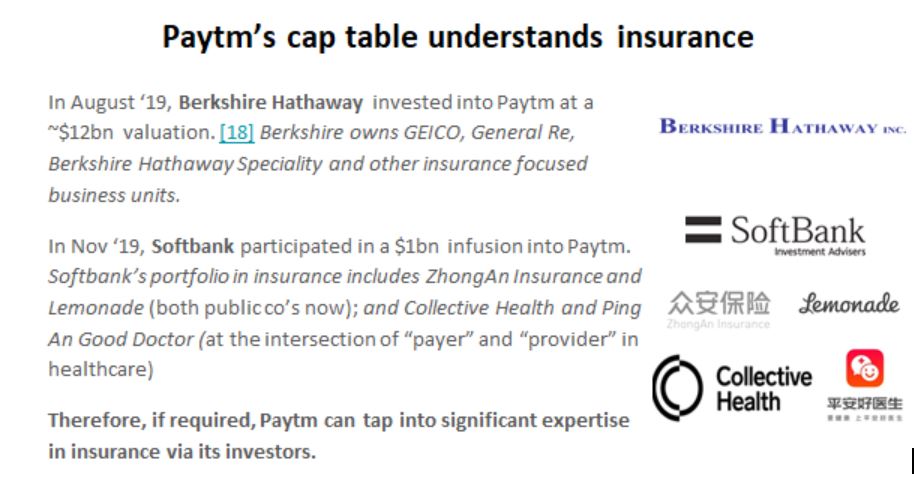

Belirtmek istediğim son nokta: Paytm'in tavan tablosu güçlü bir sigorta geçmişine sahiptir – gerektiğinde uzmanlıktan faydalanabilir.

Kapanış Düşünceleri

Bu anlaşma (12 Temmuz itibariyle) düzenleyici onayı bekliyor. Paytm'in kendi sigorta şirketini işletmek için sermaye sıkıntısı yok (1 milyar dolarlık bir infüzyonla) ve geniş bir dağıtıma sahip (~15 milyon tüccar ve ~150 milyon aylık aktif kullanıcı) - bir sigorta şirketi olarak başarı için mükemmel bileşenler.

Bir taşıyıcıya sahip olmak (Paytm'in sermaye pozisyonu göz önüne alındığında), sigortanın ürün tarafında (yani kredi sigortası, giyilebilir bağlantılı sağlık sigortası ve “kullandıkça öde” motor sigortası) bir broker olarak başarılması zor olan yeniliklere izin verir (“ oyunda cilt ”önemleri!)

Şubat 2018'de Paytm, “Paytm Hayat Sigortası” & “Paytm Genel Sigorta”; o zamandan beri uzun bir yolculuk oldu – Raheja QBE, Paytm Genel Sigorta olabilir mi? Sadece zaman gösterecek.

sorumluluk reddi

Bu makalede ifade edilen görüşler bana aittir ve Accenture, yönetimi, çalışanları veya bağlı kuruluşlarının görüşlerini temsil etmez.

Bu makale yatırım veya başka herhangi bir tavsiye niteliğinde değildir. Bu makalede sunulan bilgilere dayanarak okuyucunun veya herhangi bir ilgili tarafın yaptığı işlemlerden kaynaklanan mali veya diğer kayıplardan yazar sorumlu değildir. Yazarın yukarıdaki yazıda adı geçen herhangi bir firmada herhangi bir finansal çıkarı bulunmamaktadır; bu makale eğitim amaçlı hazırlanmıştır.