Gelişen Ekonomilerde Blockchain'in Potansiyeli Nasıl Gerçekleştirilir?

Yayınlanan: 2017-12-05Dahil Etme Vaadi

Anlatı standarttır: Dünyanın uzak bir yerindeki yoksul bir kadın, dijital bir ortam aracılığıyla yabancı bir yatırımcıdan mikro kredi alır. Bir keçi alır, süt satar ve para kazanmaya başlar. Parayı ek gelir kaynaklarına yeniden yatırır ve siz farkına varmadan sosyal merdiveni tırmanır. Bütün bunlar, yabancı yatırımcısına her yerden daha iyi bir yatırım getirisi sağlarken. Yaygın olarak “keçi ekonomisi” olarak anılan bu hikaye, neredeyse tüm finansal içerme literatüründe yeniden anlatılmıştır.

Blok zincirlerin ortaya çıkmasıyla birlikte anlatı, güvenilmez, dağıtılmış bir defter ekledi. Dünyanın bu köşesindeki savunuculara göre yoksullukla mücadelenin tarifi basittir:

- Güvenilir olmayan, merkezi olmayan belirteç mekanizmalarına sahip dağıtılmış bir defter alın

- Daha düşük maliyetler, daha ucuz kredi ve daha iyi güvenlik nedeniyle dünyadaki yoksulların yeni defteri kullanmaya yöneleceğini umuyoruz.

- Dünyanın daha zengin bölgelerinden üçüncü dünya ekonomilerine akacak sermaye yatırımları (örneğin: krediler, havaleler) için bir pazar yeri yaratın. Buna sermaye osmozu diyelim.

- Düzenlemeleri göz ardı edin ve kredileri, sigortaları, ödemeleri, tasarrufları ve banka hesaplarını içeren bir yol haritasına sahip olun

- Hedef pazarı bölümlere ayırmadan veya pazar gereksinimlerini anlamadan büyük pazar boyutlarını (örneğin: 5 Milyar “bankasız”) kullanın.

Bu kulağa indirgeyici gelebilir, ancak bu, 2012'nin başından beri blok zincirlerinden yararlanan birçok "finansal katılım" odaklı yeni girişimin perdesi oldu. Bu, her girişimin en iyi niyete sahip olmadığı anlamına gelmiyor çünkü sonuçta finansal katılımı hedefleyen hiçbir girişimci bunu yapmıyor çünkü kolay olacak. Bunu, dünyayı değiştirmek ve yaşamlarını iyileştirmek için dünyadaki her insanı finansal sisteme entegre etmeye yardımcı olmak istedikleri için yapıyorlar.

Bu asil ve onurlu bir hedeftir. Bazı tarihsel bağlamlar ve birkaç önemli öğrenme sağlayarak, girişimlerin dışlananların ihtiyaçlarını daha iyi karşılayabileceğini ve hepimizin finansal içerme hedefine daha hızlı ulaşabileceğimizi umuyoruz.

3 Nesil Startup. Aynı Tema.

Nesil 2013

Blockchain destekli finansal içerme konusundaki en eski öğrenmelerden biri Btcjam'dan geldi. Start-up, piyasaya 2013 gibi erken bir tarihte giriş yapmıştı ve Ribbit, Pantera ve 500 startup gibi şirketler tarafından destekleniyordu. Söz basitti:

- Borç verenler ve kredi arayanlar için bir pazar yeri yaratın.

- Kredi değerliliğini izlemek için bir itibar yönetim sistemi ve geri ödeme oranları kullanın.

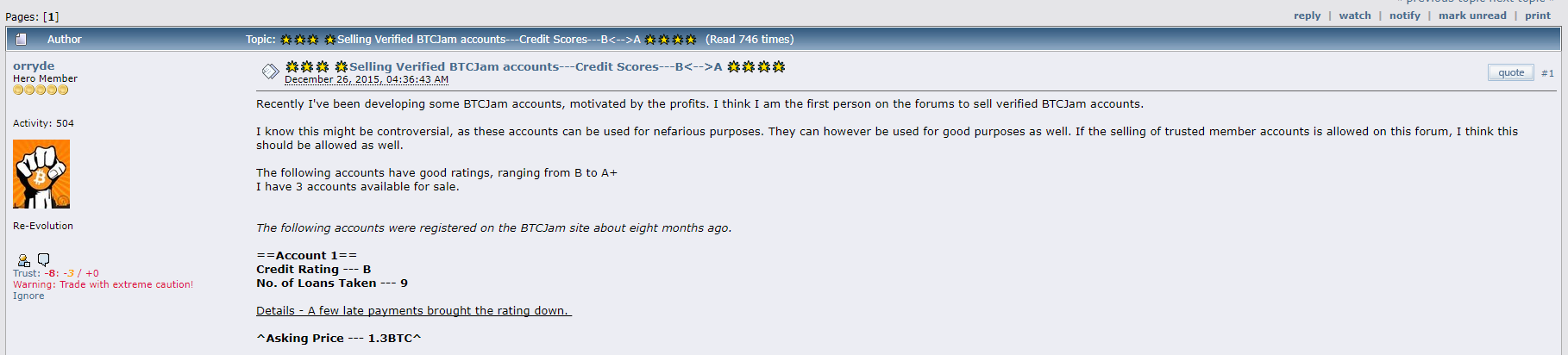

Fikir kağıt üzerinde çalışsa da, başlangıç, düşük geri ödeme oranları ve önemli sayıda yatırımcının para kaybetmesi nedeniyle dükkanı kapatmak zorunda kaldı. Dolandırıcılık yapmak için “doğrulanmış, krediye değer” hesaplar satmak isteyen kişiler için bir pazar bile vardı. Buradaki sorunlar şunlardı: merkezi itibar ve kimlik yönetimi, teminat eksikliği ve parayı geri kazanma araçlarıyla birleştiğinde ekosistemde yüksek oranda dolandırıcılığa yol açar.

Merkezi itibar yönetimiyle ilgili sorunlar token ekonomisine sızıyor

Nesil 2014–2016

Bir sonraki girişim grubu (2014-2016 arasında doğanlar), daha ucuz ödemeler ve havale yoluyla finansal erişime yöneldi. Bu çağdan kurtulan önemli kişiler Rebit ve Bitpesa'dır. Değer önerisi, bitcoin'in düşük havale maliyetini bankacılık altyapısı için minimum gereksinimlerle birleştirmekti. Bu da, bireylerin geleneksel işletmeler tarafından tahsil edilen maliyetin çok altında para gönderip almasına olanak tanır. Bitpesa, telefona dayalı havalelerin yardımıyla modele öncülük etti.

Metrikler sınırlı olsa da, Bitpesa'nın açılış sayfasındaki çarpıcı rakamlar, çekiş elde etmenin zorluğunu ortaya koyuyor. Site, platformun 85 ülkeye yayılmış 6000'den fazla kullanıcısı ve toplam 17.000'den fazla işlemi olduğunu belirtiyor. Bu, platform aracılığıyla kişi başına çok kabaca ~ 3 işlem anlamına gelir. Bu muhtemelen büyüyen bir işletmeyi desteklemek için yeterli değildir ve BitPesa'nın yanı sıra diğerlerinin de tekliflerini borsaları içerecek şekilde geliştirmesi mantıklıdır.

İşlevsel bir perspektiften bakıldığında, bu likiditeyi artırır ve yeni gelirler sağlar, ancak daha da önemlisi, değer zincirinin ödeme ve değişim katmanını birleştirir. Marc Andreessen'in dediği gibi: “İş dünyasında para kazanmanın sadece iki yolu: Biri paketlemek; diğeri çözülüyor.”

Humaniq'in açılış sayfasındaki cesur iddialar. İnsanlık nüfusunun kabaca ~%15'ini içeren hedef pazar

Nesil ICO

Finansal kapsayıcılık için çalışan mevcut yeni nesil (şimdi ICO sonrası dönem diyoruz) işleri bir adım daha ileri götürüyor. Bitcoin'e güvenmek yerine, daha sonra (genellikle) ödeme anlaşmaları için kullanılan jetonları yayınlamak için ethereum kullanırlar. İtibar yönetimini merkezileştirmek yerine, onu silinemeyen dağıtılmış bir defterde saklarlar.

En önemlisi, ağ etkilerini ve teşvikleri yeni bir tarzda birleştirirler. Uzaydaki öncüler WeTrust & Humaniq'dir. WeTrust, bireylerin akıllı sözleşmeler yardımıyla borç verme çevreleri oluşturmasına olanak tanır. Bu, toplulukların para biriktirmelerine ve kredileri dahili olarak güvenilir olmayan bir defterin üzerine yerleştirmelerine olanak tanır. Humaniq ise platformu erken benimseyenler için “coin” çıkarmayı ve biyometrik tarayıcılar ve mobil cihazlar yardımıyla finansal bir altyapı oluşturmayı hedefliyor.

Belirlenen hedeflerine ulaşmak için yapacak çok işleri olduğundan, her ikisini de başarılı olarak adlandırmak için henüz çok erken. Bu girişimlerin birçoğunun durumu onların istekleri veya motivasyonları değil, daha ziyade sahadaki pratiklikler finansal katılımı çok zorlaştırıyor.

Elinde çekiç olan adam için her sorun bir çivi midir?

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor...

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Düzeltme: Güven, Teşvikler ve Yerleştirme

BtcJam tarafından 25 Mayıs 2017 tarihli bir ayrılık notunda, başlangıç, kapanmasının ardındaki temel nedenleri bıraktı:

“Bitcoin etrafındaki düzenleyici zorluklar ve Bitcoin teknolojisini dünyanın dört bir yanındaki fakir topluluklara tanıtırken karşılaştığımız zorluklar kapasitemizin ötesinde.”

122 ülkede 20.600 kredi aracılığıyla 60.400 Bitcoin (şimdiki değeri 430 milyon dolar) değerinde kredi vermesine rağmen, firma dünyanın fakirlerini bir blok zincirinde kabul etmede karşılaştıkları zorluklar nedeniyle kapandı. Başlıca zorluklar şunlardı: güven, teşvikler ve işe başlama.

Güven

Bir yıl önce Hindistan hükümeti, ülkenin itibari para biriminin %86'sını “hizmetten çıkardı”. Tasarruf için sadece fiat varlıkları olan (bankaların eksikliği nedeniyle) uzak bölgelerde bulunan kişiler, yeni banknotlar yaygın olarak kullanılabilir hale gelene kadar aylarca yabancı bırakıldı. Ülke genelinde 100'den fazla insan yeni banknotlar için kuyrukta beklemekle tıbbi faturaları ödeyememek arasında öldü (Bir an için bunu kabul edelim). Dünyanın en hızlı büyüyen süper güçlerinden birinde devlet destekli para biriminde durum buydu.

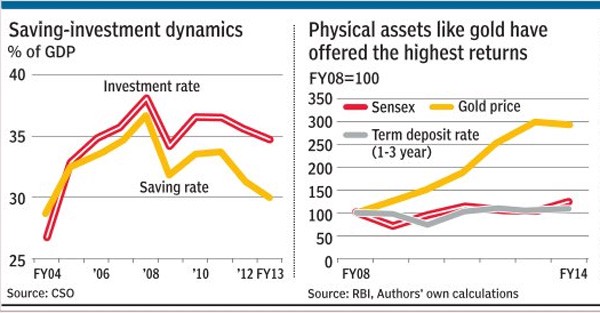

Büyüyen ekonomilerin sermaye piyasalarından yapılan gözlemler, bireylerin, paralarını üçüncü bir şahsın idare edeceğine olan inanç eksikliğinden dolayı, döviz veya hisse senedi piyasaları yerine altın veya gayrimenkul gibi fiziksel varlıklara yatırım yapma eğiliminde olduklarını göstermektedir. Bu senaryoda, “blockchain” ve “dijital para” hayatlarını kurtarabilir demek, bazı insanların düşündüğü gibi yankılanmaz. Gelişmekte olan ekonomilerdeki bankacılık ilişkileri genellikle nesiller boyunca kurulur. Fiziksel para biriminden dijital alana para akışı, bireylerin anlayamadıkları ve göremedikleri teknolojiye tam inançlarını koymalarını gerektirecektir . "Bankasız" kişiler genellikle deneyebilecekleri gelire sahip değillerdir.

Para kaybetmenin bedeli genellikle kronik açlık olabilir. Böyle bir senaryoda, dünyanın yoksulları arasında simgesel bir ekonomi vaadi zayıf kalır.

Hindistan gibi bölgelerde bireylerin zayıf performans gösteren sermaye piyasalarına yatırım yapmak yerine altın gibi sabit varlıkları satın almaları yaygındır.

Teşvikler

Dünyanın yoksullarını fiziksel para birimini kullanmaktan blok zinciri tabanlı jetonlara dönüştürmek, değişikliği yapmak için onları yeterince teşvik etmeyi gerektirecektir. Bir alışkanlık değişikliği gerektiren herhangi bir uygulama, zorla uygulanmalı veya gözle görülür bir şekilde bariz bir avantaja sahip olmalıdır. Daha ucuz havale, daha iyi güvenlik ve değişmez kayıtların avantajları olsa da, bunların hiçbiri bireyleri henüz geçiş yapmaya motive edemez.

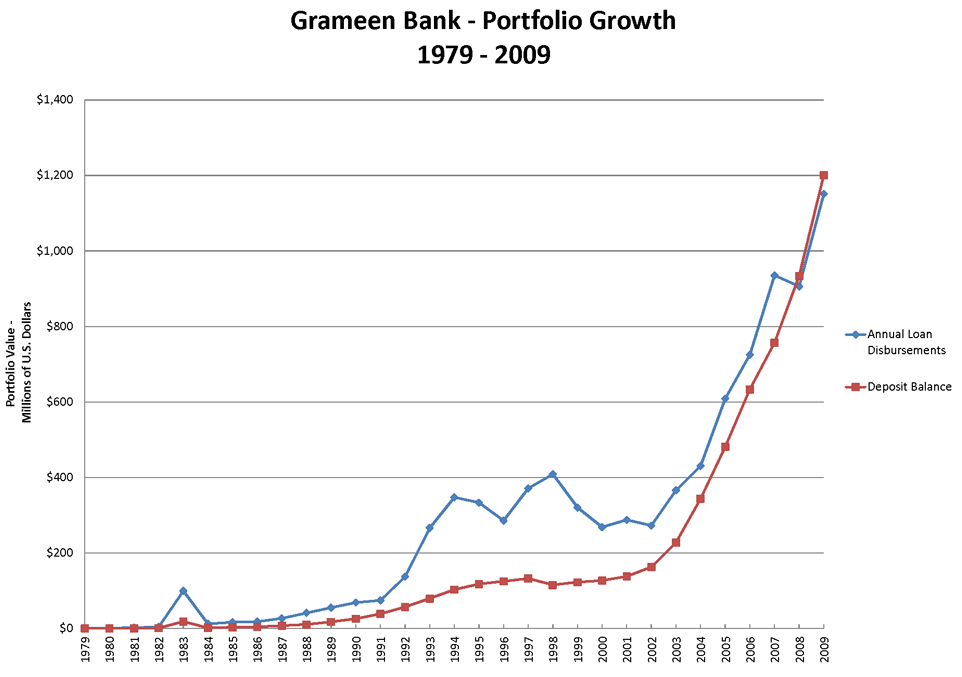

Buna örnek olarak Muhumud Yunus'un Grameen Bank'ı kurma deneyimini ele alalım. Nobel Ödülü sahibi, “Banker To The Poor” başlıklı hatıratında, yoksulların, her şeyden önce, birinin ucuz krediler sunacağına inanmadıklarını açıklıyor. Proje büyük ilgi görmeden önce, sürekli olarak dürtme, yerel olarak aktif mevcudiyet ve 12 yıla yakın bir zaman aldı.

Grameen Bank'ın büyüme yörüngesi, piramidin dibinde çalışmak söz konusu olduğunda sebatın neden önemli olduğunun bir hikayesidir.

Bireyleri token ekonomisine dahil etmek için toplulukların yerel olarak teşviklerle etkinleştirilmesi gerekir. Dünyanın ücra bir köşesinde finansal altyapı oluşturulamaz ve dünyanın yarısında oturan bireylerin bunu benimsemesi beklenemez. Çok seviyeli pazarlamanın (MLM) ve ponzi planlarının bu ülkelerde nasıl hız kazandığını incelemek, konu tüketiciyi benimsemeye geldiğinde neyin işe yarayacağının iyi bir göstergesi olacaktır. Gainbitcoin gibi Hint dolandırıcılıkları, son birkaç yılda bir savunucu ağı ve yerel varlık aracılığıyla bir milyar doların üzerinde para çekti.

Bütün bunlar, kusurlu bir ekonomiye, sıfır sağlam yatırımlara ve satılacak gerçek bir ürüne sahip olmamasına rağmen. Blok zincirleri dünyanın yoksulları arasında benimsenecekse, teşviklerin (veya blok zincirinden önceki deneyimlerin deltasının) gözle görülür şekilde daha büyük olması gerekir. Finansal kapsayıcılık üzerinde çalışan ortalama bir start-up, yoksullar için çözümlerin çok uzaklardaki bir teknoloji etkin noktasından geliştirilemeyeceğini unutmaya eğilimlidir. Dağıtım organik, yerel olmalı ve devlet kurumları, işletmeler ve yerel topluluklar arasında proaktif ortaklıklardan oluşmalıdır.

uçağa biniş

Hindistan'ın tuvalete erişimi olan bireylerden daha fazla sim karta sahip olduğuna inanılıyor. Bu, büyüyen ekonomilerdeki durumu özetliyor. Bunlar artan bağlantıya sahip ancak okuryazarlık, temizlik ve kimlik için önemli altyapı gibi temel unsurların bulunmadığı bölgelerdir. Böyle bir senaryoda, bağlantının yükselişinin daha fakir segmentlerde blok zincirlerinin benimsenmesine yol açacağını iddia etmek, gerçeklerden daha uzak olamazdı. Başlangıç olarak, pazar segmentine odaklanan gelişmekte olan ürünlerin son kullanıcının ana dilinde olması gerekir. “Hizmet Olarak Dil” sunan işletmeler, ürünleri daha yerel hale getirmek için çok önemli olacaktır. Buna ek olarak, bir yerel ürün elçileri ağı gerekli olacaktır.

Yine Grameen bankasından ipuçları alan mikro finans devi, ilk aşamalarında istihdam ettiği genç, enerjik bireyler ağı sayesinde başarıya ulaşmayı başardı. Dünyanın yoksullarına odaklanan blok zinciri odaklı işletmeler, muhtemelen bu bölgelerde, üretilen çekiş temelinde ödenen bireyleri işe alarak istihdam yaratabilir. AML/KYC'den dağıtılmış bir uygulamayla ilgili teknik sorunlara kadar her konuda yardımcı olabilirler. Hindistan'ın Hayat Sigortası Şirketi, performans temelinde teşvik edilen bir “aracı” taburunu yetiştirerek ülkenin en büyük para yöneticilerinden biri oldu.

“Gelecek milyarı” tokenize edilmiş, blok zinciri tabanlı ekonomilere dahil etmek, yerel dilbilimi içermeyi ve müşteriyle kişisel düzeyde bağlantı kurmayı gerektirecektir. Bu değişimin “insan” unsuru göz ardı edildiği sürece, dünyanın yoksullarını bu sistemlere dahil etmek büyük ölçüde zor olmaya devam edecek.

Sıradaki ne?

Blok zincirlerin yükselişi, dünyanın yoksulları arasında ölçülebilir bir etki yaratabilir. Ancak, tüm sorunları çözen kutsal kâse olarak görülmemelidir. Kültür, coğrafya ve topluluk engelleri nedeniyle sistemik sorunlar, benimseme oranını engelleyecektir. Dünyanın yoksullarını değişmez defterlere taşımak yalnızca kültürle ilgili olmayacak, aynı zamanda geleneksel finansın yüzlerce, hatta on yıllar boyunca uyguladığı sistem ve süreçlerin bozulmasıyla da ilgili olacak. Şu anda sahip olduğumuz şey, bu değişimin toplumun daha yoksul kesimlerinde gerçekleşmesi için temel katmandır. Ve bu kadar.

İster Ripple ile Gates Vakfı işbirliği olsun, ister kimlikten tarıma kadar her şeyi çözmeyi hedefleyen yepyeni “IndiaChain” olsun. Bu pazarlar söz konusu olduğunda, tüm blok zinciri tabanlı (ve muhtemelen tüm teknoloji) çözümlerin sınırları vardır. Örnek olarak, Facebook'un Hindistan'da “ücretsiz internet” sağlama girişimini düşünün. Sosyal medya devi, ağ tarafsızlığını göz ardı ederek ve politika yapıcılarla etkileşime girerken kullanıcı duygularını göz ardı ederek, ülkedeki en büyük şirketlerden bazılarıyla işbirliği yapmasına rağmen hiçbir şey göstermedi.

Bu pazarlarda bir engel oluşturmayı umut eden girişimciler ve sermaye, yazılımın sınırlarına saygı göstermeli ve değişimi mümkün kılmak için politika yapıcılar ve yerel topluluklarla senkronize çalışmalıdır.

Blok zincirler, bu değişim aracının tekerlekleri olabilir, ancak geçmişteki her sosyal dönüşüm örneğinde olduğu gibi - motor, ayağa kalkıp bunu gerçekleştiren yerel liderler ve topluluklar olmak zorunda kalacak.

Notlar

1. Makale, büyüyen ekonomilerdeki engellerin örnekleri için Hindistan'ı bir fon olarak alıyor. Farklı bölgelerin değişen kültürel, jeopolitik ve sosyo-ekonomik durumlar nedeniyle benzersiz sorunları olacaktır.

2. Makalede bahsedilen girişimler, blok zincirler “havalı” olmadan çok önce, gelişmekte olan pazarlarda yeni yollar açmayı seçme konusunda kendi açılarından öncülerdi. Bazılarının ideal ürün-pazar uyumunu ve ölçeği başarılı bir şekilde bulmasının sadece bir zaman meselesi olduğunu umuyoruz.

[Yazı ilk olarak burada yayınlanmıştır ve yazarından izin alınarak çoğaltılmıştır.]