Walmart'ın Hindistan (Flipkart) Gambiti: Büyüme Yeniden Doğuş mu Yoksa Pahalı Yüz Germe mi?

Yayınlanan: 2018-05-29Walmart Yakın Zamanda Flipkart'ın %77'lik Hissesini 16 Milyar Dolara Satın Aldı

9 Mayıs 2018'de Walmart, haftalardır söylentileri resmi olarak doğruladı ve Hintli bir çevrimiçi perakende şirketi olan Flipkart'ın %77'lik hissesini satın almak için 16 milyar dolar ödeyeceğini ve bu da bir Hintli çevrimiçi perakende şirketi için 21 milyar dolardan fazla bir değere dönüşeceğini açıkladı. Yaklaşık 10 bin dolarlık sermaye ile on yıldan biraz daha uzun bir süre önce kurulan firma.

Yatırımcılar, tepkileri Walmart'ın yaklaşık 8 milyar dolarlık piyasa değerinde bir düşüşle ortaya çıkarken, bu işlemde ne, neden ve sırada ne olacağını tartışıyorlar.

Hintli teknoloji girişimleri için, anlaşma, birçoğunun ulaşmak istediği Nirvana'ya benziyor ve bu, Hindistan'da bir varlık oluştururlarsa, onları satın alacak derin ceplere sahip büyük oyuncuların olacağına dair umutlarını kuşkusuz doğrulayacaktır.

Oyuncular

Bir birleşme veya devralmayı değerlendirirken başlamanız gereken yer, anlaşmadan önce hem satın alan hem de hedeflenen ilgili şirketlere bakmaktır. Yalnızca herhangi bir fayda değerlendirmesi için bir temel sağlamakla kalmaz, aynı zamanda güdülere ilişkin ipuçları da sağlayabilir.

- Flipkart, bir Amazon Wannabe mi?

Bu anlaşmadaki iki oyuncudan Flipkart hakkında Walmart hakkında bildiğimizden çok daha az şey biliyoruz, çünkü halka açık bir şekilde işlem görmez ve kendisi hakkında yalnızca kısa bilgiler sağlar. Bununla birlikte, bu bilgileri şirket hakkında bazı sonuçlar çıkarmak için kullanabiliriz:

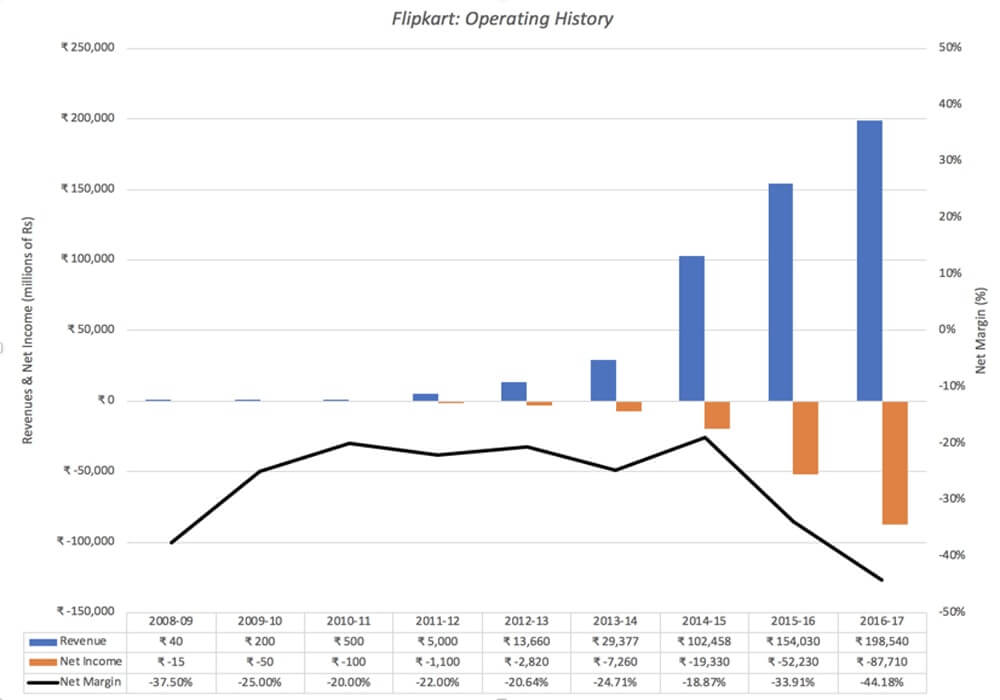

- Hızla büyüdü: Flipkart, Ekim 2007'de, ikisi de eski Amazon çalışanları olan ve birbirleriyle ilgisi olmayan Sachin ve Binny Bansal tarafından, yaklaşık 6000 dolarlık başlangıç sermayesi ile kuruldu. Şirketin gelirleri 2008-09'da 1 milyon dolardan az iken 2011-12'de 75 milyon dolara yükseldi ve yol boyunca çok sayıda satın alma ile 2016-2017'de 3 milyar dolara ulaştı. 2016-17'deki gelir artış oranı, önceki mali yılda kaydedilen %50'lik gelir artışına göre %29 oldu. Flipkart'ın gelirleri, aşağıdaki grafikte Hindistan rupi cinsinden gösterilmektedir:

- Çok para kaybederken ve nakitte yanarken: Yukarıdaki grafiğin şaşırtıcı olmayan bir şekilde gösterdiği gibi, Flipkart ilk yıllarında büyüme önceliği olduğu için para kaybetti. Ancak daha da rahatsız edici olan, şirketin sadece para kaybetmeye devam etmesi değil, aynı zamanda kayıplarının gelirlerle birlikte artmasıdır. Örneğin, 2016-17 mali yılında şirket, eksi %40'lık bir işletme marjı vererek 0,6 milyar dolarlık işletme zararı bildirdi. Devam eden kayıplar, şirketin ömrü boyunca yatırımcılardan topladığı 7 milyar doların çoğunu tüketmesine neden oldu.

- Ve nakit akışı açıklarını kapatmak için borç para almak: Belki de daha fazla öz sermaye arayarak sahiplik paylarını sulandırmak istemeyen kurucular, önemli miktarda borç aldılar. Bu borcun finansman maliyeti, 2016-17 mali yılında 671 milyon dolara sıçradı ve toplam zararı 1,3 milyar dolara itti. Finansman maliyetleri her yıl kayıplara ve nakit yanmasına katkıda bulunmakla kalmaz, aynı zamanda şirketin bağımsız bir şirket olarak hayatta kalmasını riske atar.

- Yol boyunca yönetişim ve şeffaflıkla ilgili sorunları oldu: Flipkart'ın Singapur'daki bir ana şirketi ve birden fazla şubesi olan karmaşık bir holding yapısı var, bazıları Hindistan'ın yabancı yatırım ve perakendecilik üzerindeki Bizans kısıtlamalarını aşmak için tasarlandı ve bazıları birden fazla baskını artırdı. risk sermayesi.

Şirket için yapılacak savunma henüz genç olduğu yönünde olsa da, kayıpların ölçeği ve ödünç alınan paraya olan bağımlılık, bağımsız bir iş olarak, bir gerekçe bulmakta zorlanacağınızı düşündürür. şirket için yüksek bir değerdir ve hayatta kalma konusunda ciddi endişeleri olacaktır.

b) Walmart, Yaşlanan Dev?

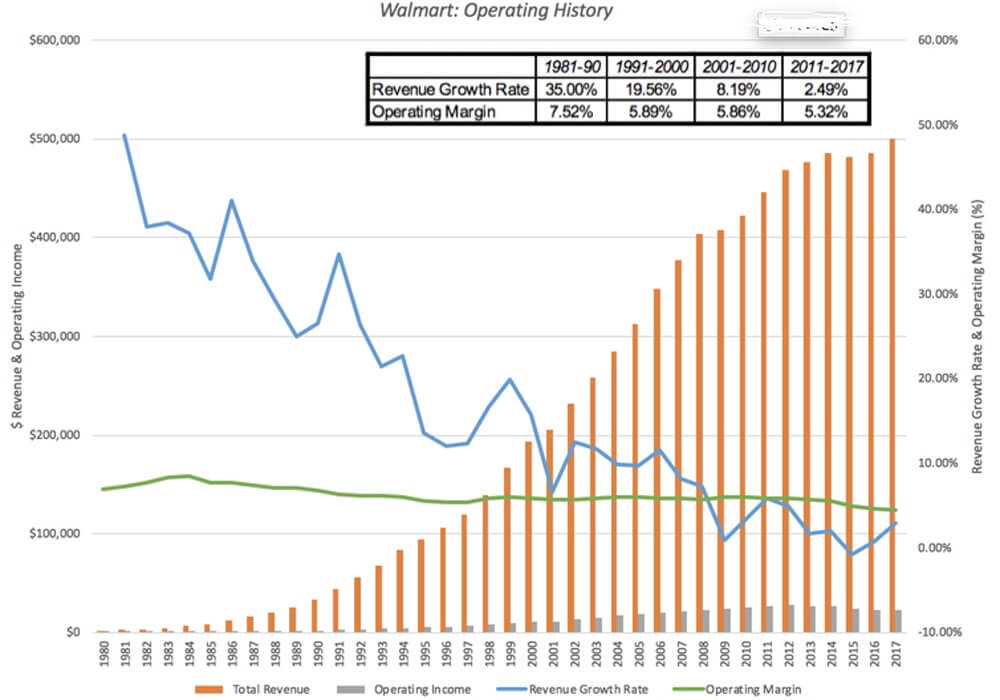

Walmart, on yıllardır halka açık olarak işlem görmektedir ve işletim sonuçları çok daha ayrıntılı olarak görülebilmektedir. 1980'lerde ve 1990'larda Arkansas'taki büyük bir mağazadan baskın bir ABD perakendecisine doğru büyümesi aşağıda gösterilmiştir:

Bu faaliyet tarihi, Walmart'ın Amerika Birleşik Devletleri'ndeki perakende işini yeniden şekillendirdiği yirminci yüzyılın sonuna doğru yirmi yıllık yıldız büyümesini ve büyümenin yavaşladığı ve marjların baskı altına alındığı yılları içeriyor. Walmart'ın şu anki durumu şudur:

- Büyüme bir damlama kadar yavaşladı : Walmart'ın büyüme motoru, kısmen gelir tabanının çok büyük olması (2017'de 500 milyar dolar) ve kısmen de birincil pazarı olan Amerika Birleşik Devletleri'ndeki doygunluk nedeniyle on yıldan fazla bir süre önce sıçramaya başladı.

- Ve daha fazlası satın alınıyor : Aynı mağaza satış büyümesi dengelenirken, Walmart diğer şirketleri satın almaya çalışıyor, Flipkart sadece en yeni (ve en pahalı) örnek.

- Ancak ana işi büyük kutu perakendeciliği olmaya devam ediyor : Jet.com gibi çevrimiçi perakendeciler ve Bonobos gibi lüks etiketler satın almak orijinal misyonundan bir değişikliği temsil ederken, şirket hala orijinal düşük fiyat/yüksek hacimli ve kutu mağazaları modelleri etrafında inşa edilmiştir. Bu işteki marjlar zaman içinde kademeli de olsa küçülüyor.

- Ve küresel ayak izi mütevazı : Son birkaç yılın çoğunda, Walmart gelirlerinin %20'sinden fazlasının Amerika Birleşik Devletleri dışından geldiğini gördü, ancak bu sayı son birkaç yılda artmadı ve yabancıların önemli bir kısmı. satışlar Meksika ve Kanada'dan geliyor.

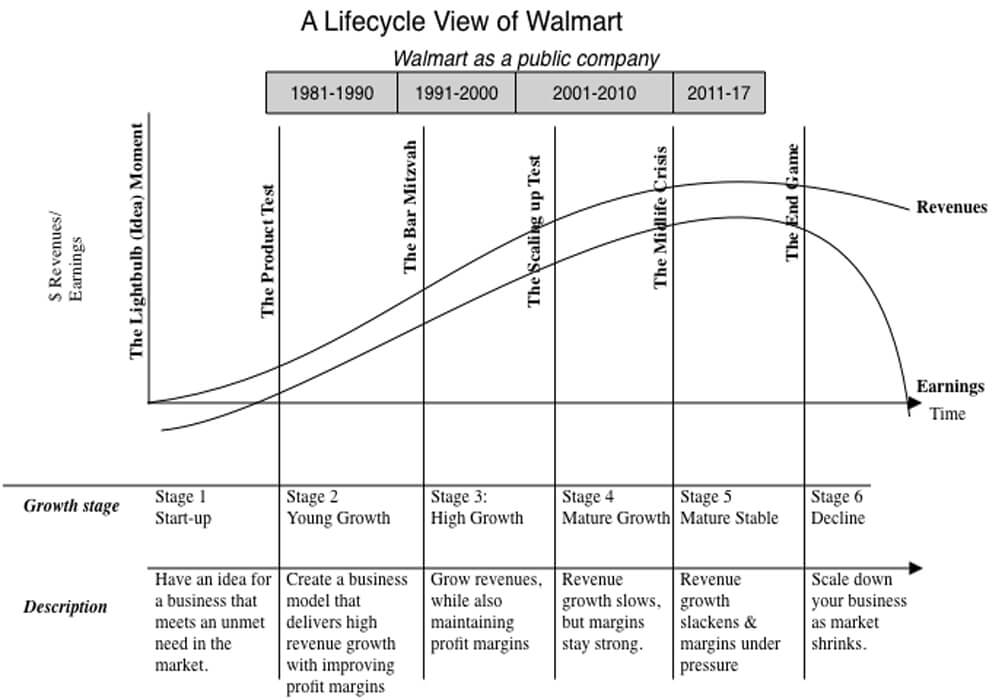

Verilere bakıldığında, Walmart'ın sadece olgun bir şirket değil, belki de düşüşün eşiğinde olduğu fikrinden başka bir sonuca nasıl varabileceğinizi görmek zor.

Verilere bakıldığında, Walmart'ın sadece olgun bir şirket değil, belki de düşüşün eşiğinde olduğu fikrinden başka bir sonuca nasıl varabileceğinizi görmek zor.

Çok az şirket, kendilerini yeniden icat etmeye, yeni pazarlara ve işletmelere girmeye ve büyüme elde etmeye çalışarak gerilemeyle mücadele eden birçok şirketle zarif bir şekilde yaşlanır. Birkaçı başarılı olur ve hayata yeni bir soluk getirir. Bir Walmart hissedarıysanız, önümüzdeki on yıl içinde şirketten elde edeceğiniz getiriler, büyük ölçüde şirketin yaşlanma sürecinde nasıl çalıştığına göre belirlenecektir ve Flipkart'ın satın alınması, şirketin düşüşe geçmeyi planlamadığının en güçlü sinyallerinden biridir. , kavga etmeden. Bu iyi bir film teması sağlayabilir, ancak hissedarlar için çok pahalı olabilir.

Sizin için tavsiye edilen:

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor...

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Ortak Düşman

Flipkart ve Walmart'a bakıldığında, yaşam döngüsünün zıt uçlarında yer alan çok farklı şirketler oldukları açıktır. Flipkart, kar değil, gelir artışı sağlamada başarılı olduğu kanıtlanmış, temel iş modeliyle mücadele eden genç bir şirkettir. Walmart, yaşlanmakta olan bir dev, hala karlı, ancak çok az büyüme ve marjlar baskı altında. Ortak olarak paylaştıkları bir unsur var ki o da dünyanın belki de en korkulan şirketi Amazon ile karşı karşıya olmalarıdır.

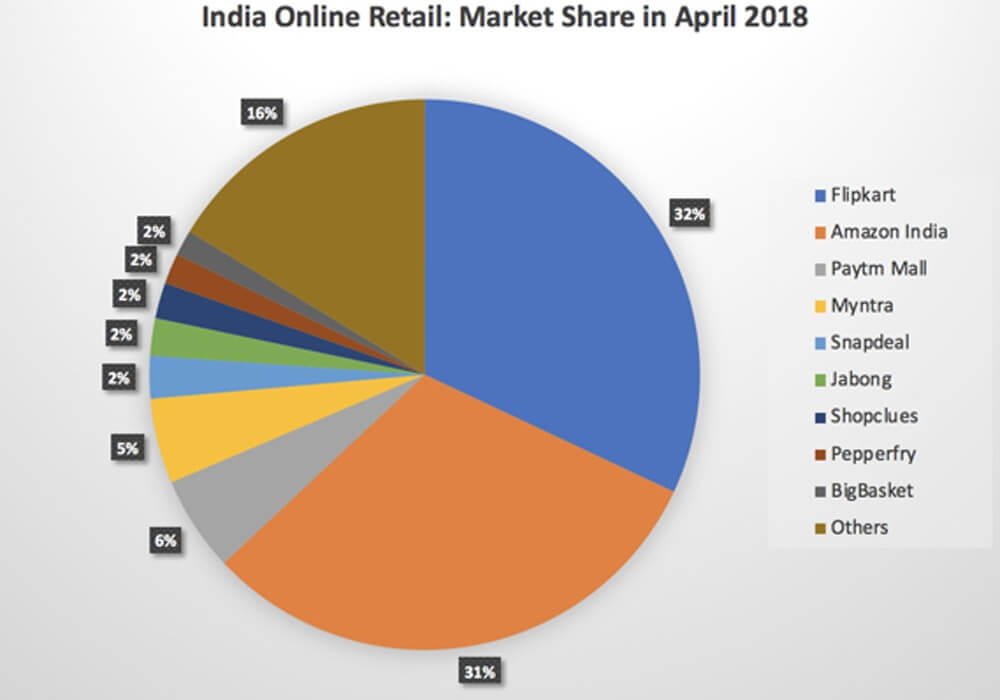

a. Amazon'a karşı Flipkart: Son birkaç yılda Amazon, Hindistan'da agresif bir şekilde büyümeyi sürdürdü, Flipkart'tan çok az ödün verdi ve gelirleri (ve pazar payını) kârlara göre önceliklendirmeye istekli olduğunu gösterdi:

b) Amazon, Walmart'a karşı : Dünyada Amazon'un nasıl çalıştığını bilmesi gereken bir şirket varsa, o da Walmart olmalıdır. Son yirmi yılda, Amazon'un Amerika Birleşik Devletleri'ndeki tuğla ve harç perakende işini boşa harcadığını gördü ve ilk kurbanlar mağazalar ve özel perakendeciler olsa da, Amazon'un gözünü Walmart'a diktiği oldukça açık ve Target, özellikle Whole Foods'u satın aldıktan sonra. Flipkart daha büyük firma olmaya devam ederken, Amazon Hindistan pazar payı kazanmaya devam etti, neredeyse Nisan 2018'e yetişti ve daha da önemlisi, para kaybetmeye istekli olarak Flipkart'ın kayıplarına katkıda bulundu. kendisi. Önceki bir gönderide, Amazon'u bir Field of Dreams şirketi olarak adlandırdım ve Flipkart ile Amazon Hindistan'ın kafa kafaya gideceği önceden bildirilirse, sabrın DNA'sına ve oyunun sonuna inşa edildiğini savundum. Flipkart, nakit ve sermaye tükendiği için kapanacak.

Abartılı görünebilir, ancak Flipkart ve Walmart'ın bazı sorunlarının izini yönetim kararına, ölçeklendirme sorunlarına ve müşteri zevklerine dayandırabilse de, uyanık oldukları anları dolduran ve karar vermelerini yönlendiren şeyin Amazon korkusu olduğu yönünde güçlü bir tartışma yapılabilir. .

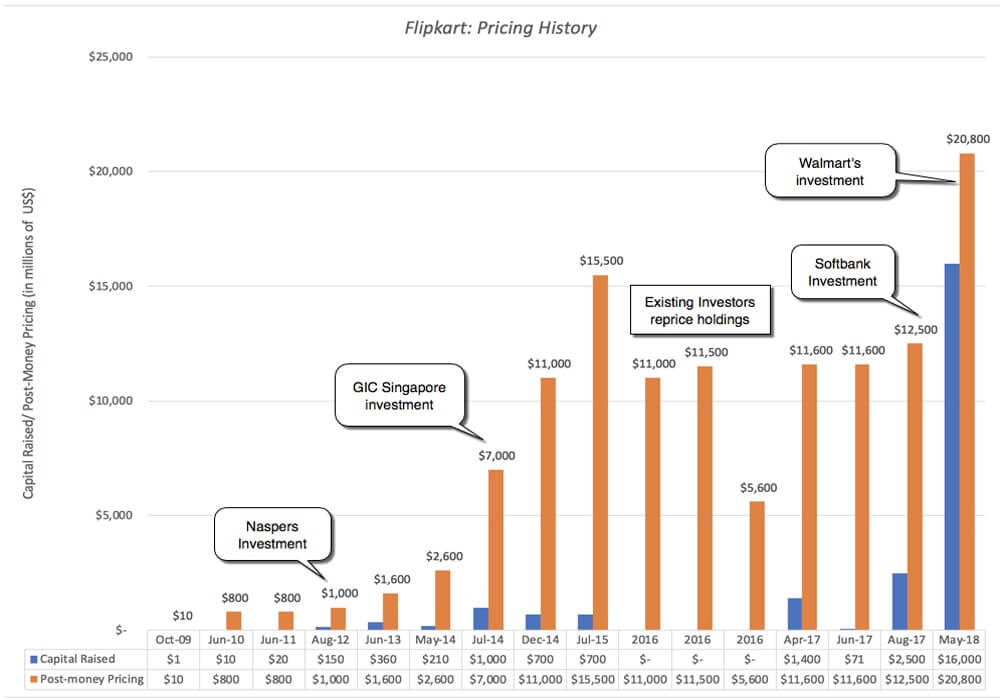

Flipkart'ın Fiyatlandırılması

Walmart, Flipkart'ın yıllar içinde çektiği bir dizi yüksek profilli yatırımcının en yenisidir. Tiger Global, 2013'ten başlayarak şirkete çok sayıda yatırım yaptı ve diğer uluslararası yatırımcılar sonraki turların bir parçası oldu. Aşağıdaki grafik geçmişi yakalar:

Şirketin mevcut yatırımcılar tarafından fiyatının düşürüldüğü Temmuz 2015 ile 2016 sonu arasındaki bir dönem hariç olmak üzere, her yeni sermaye artışıyla birlikte fiyatlama arttı. Nisan 2017'de şirket, şirketi 11 milyar dolar olarak fiyatlandıran bir yatırım turunda Microsoft, Tencent ve EBay'den 1,4 milyar dolar topladı ve Ağustos 2017'de Softbank, şirkete 2,5 milyar dolar yatırım yaparak 12,5 milyar dolara yakın fiyatlandırdı. Ancak Walmart'ın yatırımı, geçen yıl boyunca fiyatlandırmada önemli bir sıçramayı temsil ediyor.

Şirketin mevcut yatırımcılar tarafından fiyatının düşürüldüğü Temmuz 2015 ile 2016 sonu arasındaki bir dönem hariç olmak üzere, her yeni sermaye artışıyla birlikte fiyatlama arttı. Nisan 2017'de şirket, şirketi 11 milyar dolar olarak fiyatlandıran bir yatırım turunda Microsoft, Tencent ve EBay'den 1,4 milyar dolar topladı ve Ağustos 2017'de Softbank, şirkete 2,5 milyar dolar yatırım yaparak 12,5 milyar dolara yakın fiyatlandırdı. Ancak Walmart'ın yatırımı, geçen yıl boyunca fiyatlandırmada önemli bir sıçramayı temsil ediyor.

Bu bölümün tamamı boyunca, bu VC'yi ve özel yatırımları tanımlamak için "değerleme" yerine "fiyatlandırma" kelimesini kullandığımı ve nedenini merak ediyorsanız, lütfen fiyat ve arasındaki farkla ilgili bu yazıyı okuyun. değer ve VC'lerin neden fiyatlandırma oyununu oynadığı. Birçoğu oyunda usta olan bu risk sermayedarları, sadece para kazanamayacak durumda olmakla kalmayıp, tünelin ucunda ışığın da olmadığı bir şirketin fiyatlarını neden yükseltsinler? Cevap basit ve alaycı. Fiyatlandırma oyununda ihtiyaç duyulan tek gerekçe, birisinin yolda daha yüksek bir fiyat ödeyeceği beklentisidir; bu beklenti, VC fiyatlandırma modellerinde çıkış katlarının kullanımında yakalanan bir beklentidir.

Neden?

Peki Walmart neden Flipkart'ın %70'lik hissesi için 16 milyar dolar ödedi? Ve şirket için ödeme yapacak mı? Walmart hareketi için dört olası açıklama var ve her biri, düşüncelerden sonra rahatsız edici geliyor.

- Fiyatlandırma Oyunu: Flipkart'ın iş modeli ve değerlemesi hakkında ne düşünülürse düşünülsün, en azından Walmart'ın teklifinden sonra, oyunun daha önceki katılımcılar için karşılığını aldığı doğrudur. Walmart, yaptıklarını ödeyerek, Flipkart'ta fiyatlandırma zincirine ondan önce giren her yatırımcıyı bir "başarı" yaptı ve en azından onlar için fiyatlandırma oyununu haklı çıkardı. Bu oyunun özü, düşük bir fiyata satın alıp daha yüksek bir fiyata satmanızsa, fiyatlandırma oyununu oynamanın getirisi en kolay, yalnızca dokuz ay önce yapılan ve fiyatlandırmada neredeyse iki katına çıkan Softbank yatırımına bakıldığında görülebilir. büyük ölçüde Walmart anlaşmasının bir sonucu olarak. Aslında, daha önceki yıllarda yatırımcı olan özel sermaye ve risk sermayesi şirketlerinin çoğu, hisselerini Walmart'a satacak, büyük sermaye kazançları elde edecek ve hemen harekete geçecek. Walmart'ın Flipkart'ı yolun aşağısındaki bir başkasına daha yüksek bir fiyata satma niyetiyle fiyatlandırma oyununu da oynaması mümkün mü?

Benim değerlendirmem: Şirketin hissesi çok büyük olduğundan ve işletme güdülerine sahip olduğundan, Walmart'ın fiyatlandırma oyununu nasıl oynadığını veya en azından kazanmak için oynadığını görmek zor. Walmart'ı birkaç yıl içinde Flipkart'ı halka açmaya zorlayan yatırımcılardan bahsediliyor ve Walmart, Flipkart'ı destekleyip başarılı kılabilirse, bu çıkış rampasının açılması mümkün, ama bana hüsnükuruntu gibi görünüyor.

- Büyük Pazar Girişi (Gerçek Seçenekler): Hindistan perakende pazarı büyük bir pazardır, ancak onlarca yıldır girmeye çalışan şirketler için sinir bozucu olduğu da kanıtlanmıştır. Walmart'ın yatırımının olası bir açıklaması, büyük ve potansiyel olarak kazançlı bir pazara girmek için (çok pahalı) bir seçenek satın alıyor olmalarıdır. Seçenekler argümanı, Walmart'ın Flipkart için değerlendirilen bir değerin üzerinde bir prim ödeyebileceğini ve bu primin Hindistan perakende pazarının belirsizliğini ve boyutunu yansıttığını ima edecektir.

Benim değerlendirmem: Hindistan perakende pazarının büyüklüğü, potansiyel büyümesi ve bu büyümeye ilişkin belirsizlik, opsiyonellik yaratıyor, ancak Walmart'ın esasen bir tuğla ve harç deposu olarak kaldığı ve bu pazarda yer almak için alınabilecek birden fazla yol olduğu göz önüne alındığında, Flipkart satın almanın değerli bir seçenek olduğu net değil. - Sinerji : Her birleşmede olduğu gibi, sinerji kelimesinin, genellikle vahşi bir terkedişle ve genellikle onu destekleyecek hiçbir şey olmadan ortalıkta dolanacağından eminim. Sinerjinin özü, bir birleşmenin birleşik varlığın bireysel varlıkların kendi başlarına yapamayacakları eylemlerde bulunmasına (büyümeyi artırma, maliyetleri düşürme vb.) Hindistan perakende mağazalarında daha fazla gelir elde etmek ve tersine, Walmart tarafından satın alınmasının Flipkart'ı nasıl daha hızlı büyüteceğini ve kârlılığa daha çabuk dönmesini nasıl sağlayacağını öğrenmek.

Değerlendirmem: Walmart, Hindistan'da henüz Flipkart satın alımından önemli ölçüde yararlanacak kadar büyük bir varlık değil ve Walmart, Flipkart anlaşmasından hemen sonra Hindistan'da 50 yeni mağaza açacağını duyursa da, Flipkart'a nasıl sahip olunacağını anlamıyorum. tuğla ve harç mağazalarında trafiği önemli ölçüde artıracaktır. Aynı zamanda, Walmart'ın Flipkart'ı Amazon'a karşı daha rekabetçi hale getirmek için, onu devam ettirmek için sermaye dışında sunabileceği çok az şey var. Özetle, eğer bir sinerji varsa, onu görmek için zorlamanız gerekir ve bu yeterince önemli olmayacak veya Flipkart için ödenen fiyatı haklı çıkaracak kadar yakında gelmeyecektir. - Defansif Manevra : Daha önce, hem Flipkart hem de Walmart'ın ortak bir düşmanı, uzun oyunu oynamakta usta bir rakip olan Amazon'u paylaştığını belirtmiştim. Sermaye kurudukça ve mevcut yatırımcılar çıkış aradıkça Flipkart'ın tek başına bu mücadeleden sağ çıkma şansının çok az olduğunu ve Amazon'un yükselişini sürdürürken Walmart'ın küresel perakendecilikteki düşüşe kaymasının amansız göründüğünü savundum. Çin perakende pazarına girmenin zor olacağı göz önüne alındığında, Hindistan perakende pazarı Walmart'ın yerini aldığı yer olabilir. Başka bir deyişle, Walmart'ın Flipkart'a yatırım yapma gerekçesi, 16 milyar dolarlık yatırımlarından makul bir getiri elde etmeyi beklemek değil, bu satın almayı yapmazlarsa Amazon'un kontrolsüz kalacağı ve düşüşlerinin daha hızlı olacağıdır.

Benim değerlendirmem: Bana göre, dört nedenden anlaşmayı en iyi açıklayan bu. Ancak savunma amaçlı birleşmeler, güç değil, zayıflık işaretidir ve stres altındaki bir iş modeline işaret eder. Bir Walmart hissedarıysanız, bu olumsuz bir sinyaldir ve sonrasında Walmart hisselerinin düşmesi beni şaşırtmaz. Yaşam döngüsü benzetmesini sürdüren Walmart, çok pahalı bir yüz gerdirme için 16 milyar dolar ödeyen yaşlanan, bir zamanlar güzel olan bir aktris ve tüm yüz germe işlemleri gibi, yerçekiminin yeniden sihrini gerçekleştirmesi sadece bir zaman meselesi.

Özetle, Flipkart için ödediği para göz önüne alındığında, bu anlaşmada şansın Walmart'a karşı olduğunu düşünüyorum. Amazon'un Flipkart'ı 22 milyar dolara yakın bir fiyata satın almakla ilgilendiğine dair söylentiler doğruysa, Walmart'ın Amazon'un bu savaşı kazanmasına ve yerel anti-tröst uygulayıcılarıyla savaşmasına izin vererek, tuğla ve harçtaki güçlü yanlarını oynarken daha iyi hizmet edeceğini düşünüyorum. perakendecilik. Amazon'un Flipkart'ı satın almak gibi bir niyetinin olmadığına ve Walmart'ı, öngörülebilir gelecekte para kaybetmeyi bekleyebileceği Hindistan çevrimiçi perakende alanına girmesi gerekenden çok daha fazlasını ödemeye sevk etmeyi başardığına dair sinsi bir şüphem var. Bazen ihale savaşlarını kaybederek kazanırsınız!

Sıradaki ne?

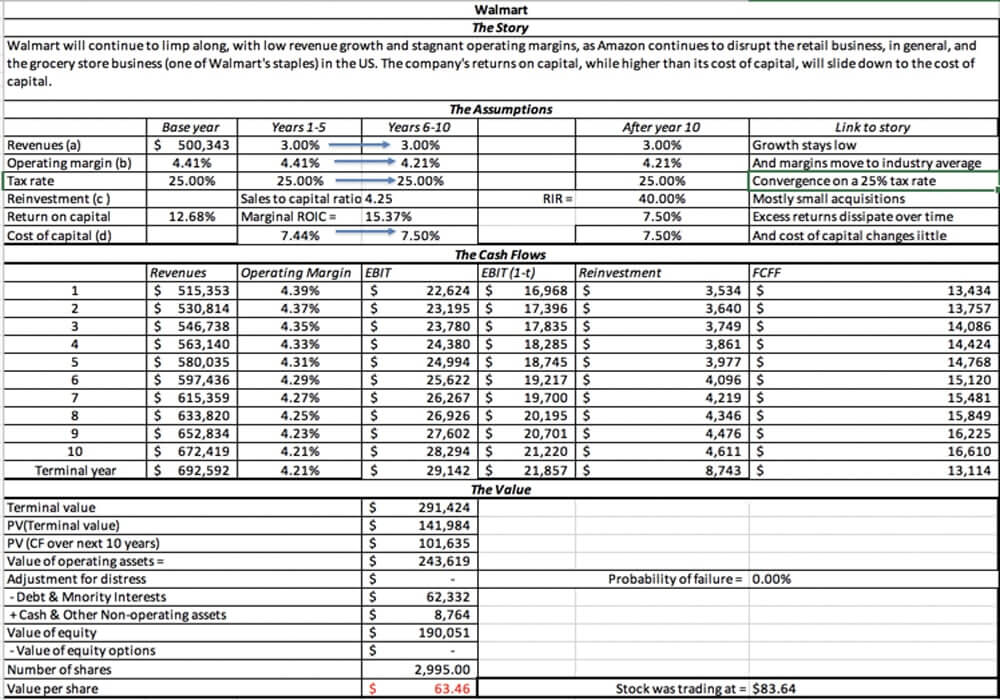

Uzun vadede, bu anlaşma Walmart'taki düşüşü yavaşlatabilir, ancak fiyatı o kadar yüksek ki Walmart'ın hissedarlarının bundan nasıl yararlandığını anlamıyorum. Walmart değerlememi ekledim ve şirket için devam eden yavaş büyüme ve durgun marjlar hikayemle birlikte, şirket için elde ettiğim değer, 18 Mayıs 2018'de 83.64$ olan hisse senedi fiyatının yaklaşık %25 altında, yaklaşık 63$'dır.

Kısa vadede, bu satın almanın, şimdi Walmart Cash tarafından desteklenen Flipkart ve Amazon Hindistan'ın fiyatları düşürmeye ve ek hizmetler sunmaya devam etmesiyle, Hindistan perakende pazarında zaten çılgınca rekabeti hızlandırmasını bekliyorum. Bu, her iki firmada da daha büyük kayıplar anlamına gelecek ve daha küçük çevrimiçi perakendeciler yol kenarına düşecek. Ancak kazananlar, Godfather'ın sözleriyle reddedemeyecekleri teklifler yapılacak olan Hintli perakende müşterileri olacak!

Yine de Hindistan'ın her yerindeki yeni başlayanlar için, Flipkart'ın kurucularını ve VC yatırımcılarını para kaybeden, nakit yakan bir makine inşa ettikleri için ödüllendiren bu anlaşmanın kötü davranışları besleyeceğinden korkuyorum. Genç şirketler, Flipkarted olmayı umarak, kârlılığa giden yollara veya uygulanabilir işler kurmaya çok az dikkat ederek büyümeye ve daha da fazla büyümeye gidecekler.

Risk sermayedarları daha fazla fiyatlandırma oyunu oynayacak, temelleri olmayan bu para kaybedenler için fiyatlar ödeyecek, ancak onları Walmarted olacaklarını savunarak haklı çıkaracaklar. Bu arada değere önem veren bir yatırımcıysanız patlamış mısır almanızı ve eğlencenin tadını çıkarmanızı öneririm. Sürdüğü sürece eğlenceli olacak!

[Aswath Damodaran'ın bu yazısı ilk olarak kendi blogunda yayınlanmıştır ve izin alınarak çoğaltılmıştır.]