Medya Hindistan'daki VC Endüstrisi Hakkında Size Ne Söylemiyor?

Yayınlanan: 2017-11-23Ve Girişimci Olarak Bilmeniz Gerekenler

Yatırımcılar ve yeni başlayanlar arasındaki ilişkiler zor. Bir düzeyde, ikisi de işi büyütmek için yeterince teşvik ediliyor. Bunlardan biri uygulama nedeniyle mikro düzeyde bir görünüme sahipken, diğeri maruziyet nedeniyle makro düzeyde bir görünüme sahiptir.

İşte 100 milyon dolara Yatırım Müdürü olarak çalışan yakın bir tanıdık. fon bana dedi ki:

Her gün uyandığımda tek düşündüğüm portföy şirketlerime nasıl değer katabilirim. Onlar başarılıysa ben varım.

Ama durum her zaman iri dory değildir. Açık bir diyalog sürdürmeye çalışan birkaç kişi ve ekip örneği dışında, kurucuların hala temkinli olduğu bir atmosfer var.

'Hindistan'ın ihtiyaçlarını yansıtmayan taklitçi modelleri finanse ediyorlar'.

'Sezonun güncel tadı olan işletmeleri finanse ediyorlar'.

'Bir VC ile basitçe bir toplantı yapılmaz'

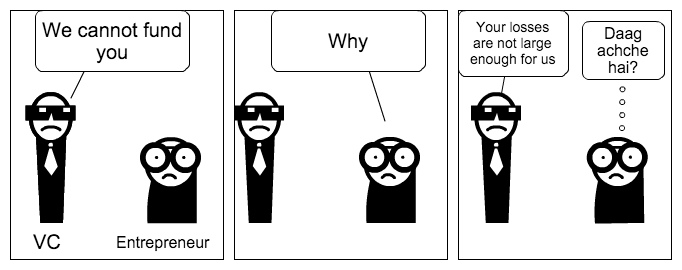

Bir girişimcinin bir VC'ye karşı beslediği orman tavuğu, bunun gibi komik çizgi romanlara yol açtı.

(Bu arada, VC'lerin nasıl çalıştığına dair çizgi roman/hiciv ile ilgileniyorsanız, bu yüzünüzü güldürmelidir!)

Gerçekleştirdiğim şeylerden biri, bunun kısmen, çoğu girişimcinin genel olarak bir VC işi yürütmenin ne anlama geldiğinin ve Hindistan gibi bir ülkede bunu yapmanın neden daha zor olduğunun farkında olmaması gerçeğinden kaynaklanmış olabileceğiydi.

Birbirimizi adil bir şekilde anlamak, özellikle kendi başına yeni gelen bir eko-sistemde, başlangıç senaryosunu beslemek için uzun bir yol kat edecektir.

Başlangıç yatırımlarına ve portföy yönetimine erken bir aşamada melek yatırım ağında bakıyorum, bu nedenle varsayımlarımı büyük ölçüde aşağıdaki deneyimlerden alıyorum:

- Firmam şu anda bir mikro VC fonu/melek fonu (<20 milyon $) toplama seçeneklerini araştırıyor. Piyasayı anlamak için birçok yatırımcı, denetim firması ve sektör danışmanıyla görüştüm.

- Mevcut girişim portföyümüzün bir sonraki fon toplama turu için konumlandırılmasını içeren uzun tartışmaların ardından Hindistan genelindeki fonlarda Müdürler/Yöneticiler ile yapılan genel görüşmeler.

- Yatırımcı çevrelerinde duyduğunuz sürekli gevezelik ve sektörde olmanız nedeniyle maruz kaldığınız bilgi akışı

Tam Sorumluluk Reddi : Erken aşamadaki bir melek ağı, küratörlüğünde yatırım fırsatları sağlar ve yatırılan parayı bireysel melek yatırımcılardan alır. Hizmetlerimiz için aldığımız yıllık üyelik ücreti ile çalışıyoruz. Kaliteli girişimlere yatırım yapmak ve daha sonra portföyü yönetmek, bir ağın işini yürütmenin ve güvenilirlik oluşturmanın anahtarı haline gelir.

Risk sermayesi işi %100 aykırı değerler oyunudur - aşırı istisnalardır.

-Marc Andreessen

Bağış toplama sürecimizde bize yardımcı olacak makaleleri ve kaynakları gözden geçirdikten ve birkaç kişiyle görüştükten bir ay sonra, benim için öne çıkan bir çıkarım varsa, o da şudur:

VC işine girmek için ya kesinlikle kendinden emin ya da deli olmanız gerekir.

Risk ödül önlemleri açısından bu kadar çarpık başka bir işletme yok.

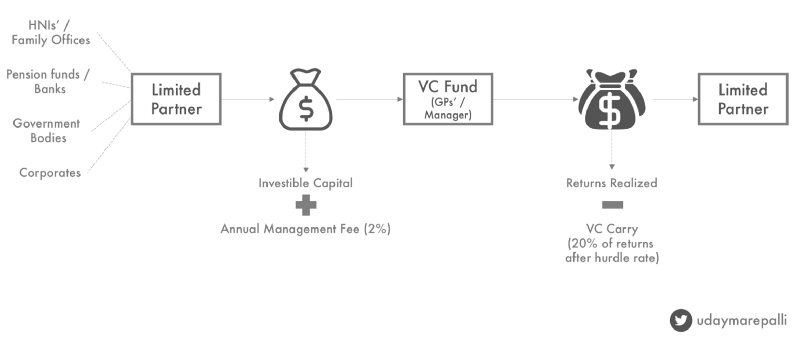

Başlamadan önce, dünyanın dört bir yanındaki VC şirketlerinin iş modeli hakkında kısa bir başlangıç:

Sınırlı Ortak (LP): Risk sermayesi fonlarına yatırım yapar. Bireysel / kurumsal olabilir (emeklilik fonları/ bankalar/ HNI aile ofisleri).

Genel bir kural olarak, VC'lerin zihnindeki öncelik sırası aşağıdaki gibidir:

Yabancı kurumsal > Hindistan kurumsal (SIDBI vb.) > Yabancı birey > Hintli birey

( Yatırımcı listeniz, bir sonraki zam için gittiğinizde soy ağacınızı belirler/kurumsal yatırımcıların birden fazla fonun parçası olma isteği vardır )

(Fon külliyatının) %2'si yıllık yönetim ücreti, VC Fon Yöneticisinin ekibinin/operasyonlarının giderlerini karşılamak içindir.

Engel Oranı : VC fon yöneticisinin elde edilen kârdan bir pay arayacağı sınırlı ortak görevine garanti edilen asgari yıllık getiri oranı. %8'in endüstri standardı olması gerekiyor, ancak ilk kez VC'ler fonlarını daha çekici hale getirmek için genellikle daha yüksek tutuyor.

Carry: VC yöneticisinin hak sahibi olduğu gelecekteki karların payı. Genellikle, engel oranını aşan getiriler elde edildikten sonra miktarın %20'si oranında. İlk kez gelenler %15'e kadar çıkabilir.

Tutma Süresi : Getiri sağladığı fonun çalışma ömrü.

IRR : Fonun yaşam döngüsü boyunca yapmayı planladığı yıllık ortalama getiri oranı

Bir VC Fon Yöneticisinin rolü üç şeye indirgenir:

- Sınırlı ortaklarınızdan, soyağacınıza göre (yatırım/operasyonel) ve geri dönüş vaat ederek para toplayın.

- LP'leri tatmin etmek için yeterli getiri sağlayabilecek girişimleri bulun, yatırım yapın ve yönetin.

- Bu kazançları gerçekleştirmek için her şeyi yapın ve LP'lere parayı geri gönderin.

( LP'lerin üç noktada da geldiğini unutmayın! )

O zaman başarısız olmanın maliyeti nedir?

- Bir VC-LP ilişkisi, bir şekilde bir girişimci-VC ilişkisine benzer (kuşkusuz, 8-10 yıllık bir zaman çerçevesinde daha fazla hareket alanı vardır). LP'de başarısız olursanız, bir sonraki fonunuzun bir parçası olmasına veda edebilirsiniz.

- Çoğu fon, bir sonraki fonunu 3-4 yıl içinde toplamak için hazırlıklara başlar. İlk fondan sermayenin dağıtılması, bir sonraki LP grubunu çekmek için bazı sonuçlar göstermeye başlamalıdır.

- Hindistan'daki VC endüstrisi 10 yaşından küçük. Ama benim görüşüme göre, bir fon yöneticisi için devredilebilir bir rol yoktur. Bir mil genişliğinde - inç derinliğinde bir roldür ve çok fazla odaklanma ve genel beceri seti gerektirir.

Buna bir örnek, yönetim ekibi ile portföy arasında güven vermeyen 4. fon farkı farkını artıramayan Helion Venture Partners olabilir. İlk elden bilgi eksikliği nedeniyle herhangi bir yorum yapmaktan kaçınırdım ama bu makale neyin yanlış gittiğinin iyi bir analizini yapıyor.

Şahsen, şeylere bakmak için nicel bir yaklaşımın yardımcı olduğunu düşünüyorum. Bu bölüm ayrıca yatırım ve getiri zaman çizelgelerini ve en önemli bileşen olan IRR'yi anlamak için bir elektronik tablo içerecektir.

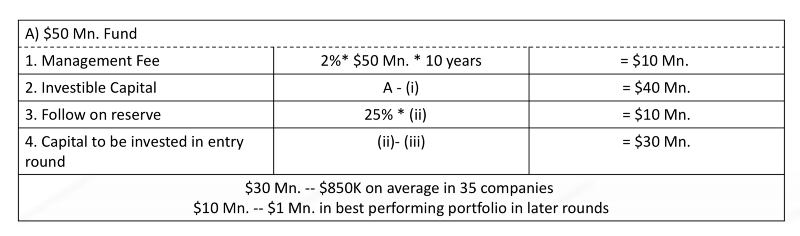

Daha fazla ilerlemeden önce, 50 milyon dolar alalım. Örnek olarak VC firması ( Imagine Ventures). 10 yıllık bir saklama süresi vardır. Fonun erken aşamada faaliyet gösterdiğini ve >750K USD tutarında çek kestiğini varsayalım. Tipik fon ödeme yapısının nasıl görüneceği aşağıda açıklanmıştır:

Şimdi, VC getirilerinin, en iyi şirketin tüm fonu oluşturma potansiyeline sahip olduğu bir güç yasasına uyduğunu söyleyen belirli bir düşünce okulu var.

Bir sonraki en iyi şirket, kendisinden sonraki tüm şirketlerin getirilerinin toplamına eşdeğer getiri elde edecektir. Bu büyük ölçüde olgun eko-sistemlerde (ABD/İsrail) görülen bir eğilimdir.

Hindistan gibi bir eko-sistemde, bir kalıbı tanımlamak için daha az sayıda örneğe sahibiz. En iyi ihtimalle, yaklaşık 2-3 fon (SAIF Partners, Saama Capital, Accel Hindistan) vaat edilen getirileri başarıyla yerine getirmeyi başardı.

Ama bakabileceğimiz şey katlar.

Herhangi bir hırslı fon yöneticisi, yatırım yapılabilir sermayenin en az 4 katını ve kaba tahmin yoluyla, fon gövdesinde 3 katını (yönetim ücreti giderlerini çıkardıktan sonra) oluşturmak isteyecektir.

10 yıllık bir zaman çerçevesi ve sermaye getirisi zaman çizelgeleri etrafında belirli varsayımlar varsayarsak, bunun %25'lik bir IRR'ye dönüşmesi gerekir.

(IRR sayıları her zaman %18-20'nin kabul edilebilir olması gerektiğini söyleyen insanlarla tartışılır. Ancak bazı yatırım fonları daha kısa zaman dilimlerinde > %20 getiri sağlar. Altın ve hisse senedi piyasaları ~%15 civarında veriyor. LP olsaydım, stratejik nedenler bir yana, likidite kaybı için bir prim arardım)

Sayılarımı ve varsayımlarımı buraya ekledim. IRR'nin nasıl ortaya çıktığını anlamak için rakamlarla oynayabilirsiniz.

Imagine Ventures'ın 160 milyon dolar civarında bir gelir elde etmesi gerekiyor.

Çıkış sırasında fonun %7-10 hisseye sahip olduğunu varsayarsak, birleşik portföyün değeri 1,6-2,2 milyar dolar arasında olmalıdır. AMERİKAN DOLARI.

İstatistiksel olarak konuşursak, şirketlerin yaklaşık %50'si başarısız oluyor, sonraki %30 ortalama getiri (~2x) getiri sağlıyor ve orantısız olanları sağlamak ilk %20'ye kadar.

İki duruma bakalım.

Birincisi, portföyünüzde bir veya iki büyük kazananın olma olasılığıdır (bu teori güç yasasına yol açar).

Bunu bağlam içine koyalım. Hindistan'da değeri 1 milyar doların üzerinde olan 10 şirket var. dolar. Bilgilendirilmiş bir tahminde bulunacağım ve >500 Milyon$ değerleme ile 10-15 tane daha koyacağım.

En iyi ihtimalle, 2007'den finanse edilen 4000 küsur şirket arasında yaklaşık 30 şirket bu getirileri verme kapasitesine sahip olabilir ve fonumuzun (diğer 50-80 küsur VC fonları arasında) bunlardan 1 veya 2'sinde hisse sahibi olması önemlidir. iadeleri teslim etmenin kesin bir yoluna sahip olmak istiyor.

Diğer yol, birkaç küçük başarı hikayesini sıraya koymak olacaktır. Bunları bir araya getirin, kazıklarınızı koruyun ve bir çıkış gerçekleştirmek için sularda dikkatli bir şekilde gezinin. Portföyünüzün yaklaşık %20'si (Imagine Ventures için ~7 şirket) 200-250 milyon dolar civarında. değerlemede ve 150 milyon dolara ulaşırsınız. figür.

(Burada Blume Ventures'a bir ipucu . Bu onların çıkış odak noktası ve bu tür şirketlere Blue Swans diyorlar)

Bir hatırlatma olarak, bu başarı hikayeleri çeşitli fonlara yayılmıştır. Her bir VC fonunun bu aralıkta benzer getiriler elde etmesi başlı başına zor bir iştir (özellikle iyi şirketler sınırlı olduğunda) ve piyasa koşullarının devreye girdiği yer burasıdır.

Hala benimleyseniz, 50 milyon dolardan bahsediyoruz. fon, sermaye. AUM > 100 milyon dolar olan fonlar var. ve riskler daha da yükselir ve başarılması daha da zorlaşır.

Bu bağlamda, fonların boğuştuğu birkaç başka zorluktan bahsedelim.

Zamanlama herşeydir

2006'ydı. İki kurucu ABD'den yeni döndü ve bir restoran tavsiye platformu veya Yelp'in Hint eşdeğeri oluşturmak istedi. Küçük bir tohum turundan sonra 2 milyon dolar topladı. Ağ 18'den A serisi.

Rekabet, satışlarında daha agresif olan Zomato şeklinde ortaya çıktı. Zomato para toplayınca Burrp, avantajını korumak için bir şeyler yapması gerektiğini anladı. 2009'da Network 18'e 4.25 crore'a satıldı.

2017'ye kısılmış, birden fazla yönetim yönetmeliği, yön eksikliği ve rakiplerine karşı gelememe nedeniyle Burrp, herhangi bir standarda göre büyük bir düşüş olan 6,7 L'ye satıldı.

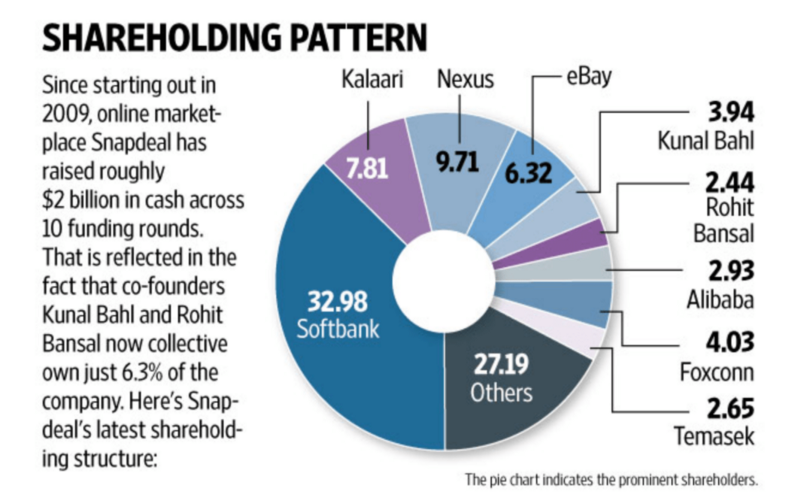

Ya da Snapdeal'ın önceki değerinin 1/6'sından satıldığı ve önceki yatırımcılarının çıkarlarını korumak için dişleriyle tırnağıyla savaştığı haberi.

(6,5 Milyar $'lık %10'luk hisseniz. Şirket 650 milyon $ değerinde. 200 milyon $'lık bir fon iseniz, tek başına size fon külliyatınızın 3-4 katını verir. 90 milyon $'a düştüğünde, yatırırsınız. Bir kavga)

Ya da Freecharge 60 milyon dolara satıldı. 400 milyon dolara satın alındıktan sonra..

Veya TutorVista'nın Byju tarafından Pearson tarafından satın almak için ödenen değerin %5'inden daha az bir fiyatla satın alındığı.

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Belirtildiği gibi, bu anlaşmaların çoğunda önemli bir hisse senedi bileşeni bulunurdu. Ama değerin ne kadar hızlı değiştiğine bakın.

Hindistan'daki tüketici pazarı homojen bir pazar değildir. Haresh Chawla'nın bu müthiş eseri size internet girişimlerinin neye karşı olduğu hakkında bir Hindistan veriyor. Girişim girişimleri, gelişmiş pazarlara Hintli şirketlerden çok daha iyi satış yapacaktır. Ayrıca, yetenek açısından bakıldığında, işe ve istihdama yönelik zihniyetimiz, işe almayı biraz zorlaştırıyor.

Temel olarak, değer yaratıldığı kadar çabuk aşınabilir.

Ve bu, bir VC'nin zamanlamasına güvenmek zorunda olduğu yerdir.

Portföyünüzdeki en iyi bahisleriniz sürekli izlenmeye ihtiyaç duyar.

Yoğun bakımdakilerin daha fazlasına ihtiyacı var.

Daha sonraki bir aşamada değerinizden para kazanmayı gerçekten göze alamazsınız.

Ve özünde, bu zihniyet devreye girdiğinde, risk almakla övünen bir oyunda arka ayak üzerinde oynuyorsunuz.

Eğlenceli gerçek: Snapdeal'e yaptığı yatırımın 48 katı civarında bir erken aşama fonu yapıldı . Toplam fon büyüklüğünün ~5 katını döndürmek için yeterlidir.

Sahiplik yüzdesi

Herhangi bir yarışta, bir kazanan seçmek, herhangi bir spekülatöre beklenmedik bir kazanç sağlar.

Ancak VC yarışında, yalnızca bir kazanan seçmeniz değil, seçiminize göre sürekli olarak ikiye katlamanız/üç kat azaltmanız gerekir.

Bir yatırımcı olarak, bir takip turu gerçekleştiğinde şirketin hissesine sahip olma yüzdenizin seyreltilmesine açıksınız. Tipik olarak, 5 yıllık bir süre zarfında, en az 2-3 tur finansmanın gerçekleşmesini bekleyin.

Ve her turda mülkiyetinizin bir kısmını sulandırıyorsunuz.

Yakalama 22 durumundasınız. Varlığınızın değeri artıyor ancak sahiplik yüzdeniz düşüyor.

İdeal olarak, bu bir sorun olmazdı. Ancak çıkışlar gerçekleştiğinde, genellikle bağış toplamanın son değerlemesinde veya bir kesintide olur. Daha sonraki bir aşamadaki bir yatırımcının tasfiye tercihini eklediğinizde, getirileriniz daha da düşer.

Değerlemedeki artış, bir şirketin ilk aşamalarında daha hızlıdır. Daha yüksek turlar için ve ne zaman olursa olsun, sonraki aşama yatırımcıları büyüme potansiyeline değer vermeyi bırakır ve geleneksel katlara yönelir.

Ve kazananlarınızda küçük bahisler tutmak, inancınızdan bağımsız olarak ipin kısa ucunu elde ettiğiniz anlamına gelir.

200 milyon dolara çıkan bir işletmenin %2'sine sahip olmak istemezsiniz. İlk desteklediğinde değil.

Ve satın alan şirketin hisselerini elinde tutmak da ideal bir seçenek değil. Geri dönüşlerin nasıl sonuçlanacağını asla bilemezsiniz. Yine, portföylerini Snapdeal'e çıkaran küçük yatırımcıların ve fonların (diğerleri bölümünde saklanan) acısı bunun bir kanıtıdır.

Bu, Hindistan gibi olgunlaşan bir eko-sistemde çıkışların (uygun olanların) çok az olması gerçeğiyle daha da karmaşıklaşıyor. Ve bunlar gerçekleştiğinde bile, nakit ödeme minimumdur (çıkış değerinin %20~30'u).

Bu nedenle, VC'ler fonlarının bir kısmını (~%25) yıldız portföy şirketlerinin sonraki turlarına katılmak için ayırır. Bu da, fon döngülerinin 2-3 yılını tamamlayan yenilerine yatırım yapmak için kuru tozu azaltır.

Yetki açık. Her firma kazanan şirketlerde çift haneli pay sahibi olmak ister. Daha azı kabul edilemez.

Katılım hakları, aşağı yönlü koruma, karşılanmayan hedeflere ceza ve diğer maddeler büyük ölçüde bu amaca hizmet etmeyi amaçlamaktadır.

Çapraz yapılar

Sahiplik yapılarını sürdürme ve kendilerini erken bir aşamadan itibaren bir portföyle ilişkilendirme ihtiyacı, VC'lerin genellikle yatırım yaptıklarından daha erken bir aşamada gelmesini sağlıyor.

Sequoia (korpus > 900 milyon dolar) gibi fonlar, 20 milyon dolar değerinde çek kesti. ve yukarıda. Sadece paralarını değil, aynı zamanda zamanlarını ve emeklerini de harcamayı haklı çıkarmak için uygun ölçekte getiriye ihtiyaçları olacak.

Aynı zamanda, 1 milyon dolar aralığında çek kestiklerini de görüyorsunuz. Bu büyük ölçüde onlar için 'bunu test etmemize izin verin' sermayesidir, çünkü bunun kaybı iğnelerini hareket ettirmeyecektir.

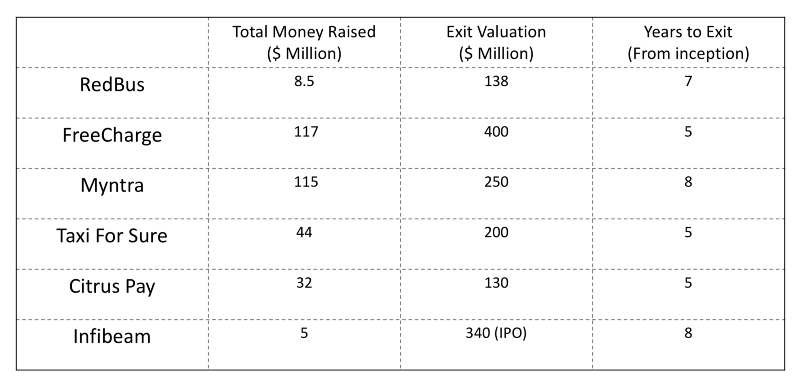

Ancak bu da mükemmel getiriler sağlayabilir. Sequoia 2 milyon dolar kazandı. Citrus Pay'de yuvarlak. 10 milyon dolar ile tamamladı. 25 milyon dolarlık bir C Serisi turunda kontrol edin. Rakamlara bakıldığında, 130 milyon dolar olduğunda tavan tablosunun en az ~%35'ine sahip olacakları açıktır. PayU ile satın alma gerçekleşti ve yaklaşık 4 kat getiri sağladı.

Ancak iyi yönde, bu, daha küçük çekleri kesen bir fon yöneticisi için bir anlaşmanın kaybıdır.

Benzer şekilde, 3-5 milyon dolara kadar çıkabilen fonlar bile. tek bir anlaşma ile tohum/ön-seri A seviyesine hitap edecek özel programlar başlatıyor. Bazı durumlarda, sadece erken aşamada yatırım yapmak için bir kısım ayırıyorlar. Sonuç olarak, çoğu oyuncu bir şirkette en erken yatırımcı olmak için yarışıyor.

İyi anlaşmalar az olduğunda ve bu birkaç anlaşmayı kovalamak için bir ton paranız olduğunda, bir niş oluşturmak için süper rekabetçi olmanız gerekir.

Alanınızdaki en iyi oyuncu olarak tanınmadığınız veya performans göstermediğiniz sürece, kaliteli anlaşma akışını toplamak bir acı noktası haline gelir. Bu tür bir öncelikli hedef statüsü oluşturmak kendi zamanını alır.

Bir avuç iyi anlaşma için, yaklaşık 50'den fazla girişim fonu kapılarını açıyor ve bu da iyi anlaşma akışını yakalamayı inanılmaz derecede zorlaştırıyor. Bir Matrix Delhi'ye genişlediğinde veya bir Lightspeed Bangalore'de bir ofis açtığında, gözlerini ve kulaklarını açık tutma ve kaliteli girişimcilere daha yakın olma çabasıdır.

Çıkışlar nerede?

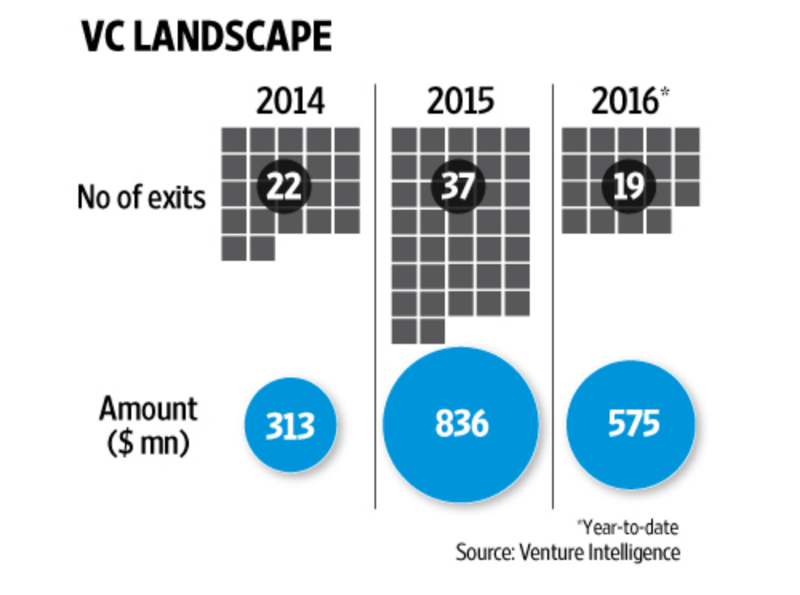

Tüm dünyada çıkışlar, olgunlaşan bir eko-sistemin işaretleri olarak görülüyor. Bir Crunchbase raporları, Hindistan'ın 2016'nın ilk yarısında en yüksek üçüncü çıkış sayısını gördüğünden bahsediyor.

Ama neden onları haberlerde duymuyoruz ya da listelerde görmüyoruz?

Çünkü bunların birçoğu (hatta değil) girişim destekli işletmeler değil. Ve girişim destekli olanların çoğu sıkıntılı satın almalardır.

Girişimcilerin işlerini bağımsız birimler olarak yürütmenin zor olduğunu fark ettikleri türden.

VC'lerin, kasvetli bir pazar nedeniyle veya 'VCeable' bir yatırım olarak bulamayınca işletmeyi finanse etmek için öne çıkmadığı tür.

Satın alanın, büyüme rakamlarına ulaşmak için yatırımcı nakitlerini harcayarak yaptığı türden.

Foget, bir fon üzerinde 4 kat çarpan üretirken, sektör için yatırılan sermayenin getirisi 0,8 kattır.

10 yıllık zaman dilimi de iyimser olabilir. Yatırımcıların çoğu, Hindistan'ın çevrimiçi işlem yapma potansiyelini tahmin ediyor. Sadece göz atmayın, satın alın. Sequoia ve Nexus gibi daha büyük fonların ABD/Singapur pazarlarında sermaye dağıtmaya çalışmasının nedenlerinden biri de budur. Ayrıca, 2006-07'de başlatılan girişim fonları, LP'lerinden bir uzatma istiyorlar.

Seedfund'un portföyüne bir göz atın . Hala 2006-08 döneminde yatırım yaptıkları ve henüz geri dönüş alamamış bir sürü şirketi var.

Bu bir besleme hunisidir

İdeal olarak, portföy şirketlerimizin kurumsal bir sermaye turu oluşturmasını isterim. Yaklaşık 500 bin dolar söyle.

500 bin dolarlık adam (hadi ona A Serisi Öncesi adam diyelim) bir A Serisi turunun olmasını isteyecek.

A Serisi adam, şirketin bir B/C Serisi yükseltmesini isteyecektir.

Bir B/C'de çalışan adamlar, bir Girişim turu/bir PE adamının batonu devralmasını isterdi.

PE adamı, ideal olarak, halka arzın başlatılmasını ister, ancak ya varsayımları başarısız olursa?

Softbank'ın resme girmesini isterdi!

Buradaki nokta, herkesin işi yürütmek için nakit paraya ihtiyacınız olduğu için daha yüksek bir huniyi beslemek istemesidir. (Masanın tamamında kârlı olmak bir seçenektir ancak yine kazanmak için harcamanız gereken pazarlar/iş alanları vardır. Dahası, eğer bir B2C oyuncusuysanız. Yine, Flipkart'ın Jabong ve Myntra'yı satın almasını hatırlıyor musunuz?)

Mevcut pazarın nasıl şekillendiğini görürseniz, halka arzlar çok uzaktadır.

Bu nedenle, her yatırımdan önce, bu değer zincirindeki her oyuncu, bir şirketin kendisinden ne kadar sermayeye ihtiyacı olduğunu, bunun ne kadar süre boyunca, nasıl/ne kadar hızlı büyümesi gerektiğini ve şirketin çekici hale gelip gelemeyeceğini belirlemelidir. sıradaki adamın geleceğine bahse gir.

Ayrıca, daha sonraki aşama yatırımcıları, burada gösterildiği gibi her zaman daha seçicidir:

2016 yılı için şirketin aşamasına göre finansman. Kaynak: Yourstory Research

Bazen, bir girişimcinin her ay büyüyen harika bir işi olabilir, ancak bu çerçeveye uymazsa, devredilecektir.

En Ağır yapılar

Başarı, yatırım yapmak değil, onu tam bir döngüye sokmak ve çıkışları gerçekleştirmek (ve parayı sınırlı ortaklara geri göndermek) yatar.

Firma, deneyimlerini ve bağlantılarını güçlendirerek zamanlarını şirketin büyümesine ayırmaları için genellikle Genel/Girişim Ortaklarına güvenir. Fon büyüklükleri arasında getiri elde etme zorunluluğu, çok ağır bir yapıya yol açar.

Yönetici ortaklar anlaşmaları inceler, ancak aynı zamanda Sınırlı Ortaklar ile iletişim kurar ve bir sonraki fon için sürekli olarak yenilerinin arayışı içindedir.

AUM < 20 Milyon $ olan fonlar. sadece bir genç personel tarafından desteklenen iki-üç ortağa sahip olacak, fonları 20-40 milyon dolar arasında olacak. kendilerine yardımcı olacak birkaç analist/iş arkadaşı olacak ve >50 milyon$ fon sağlayacak. portföye müdahale etmek ve anlaşmaları değerlendirmek için personel eklemeye devam edecektir.

Risk sermayesi ölçeklenemez. Üretim, her ortağın sahip olduğu zamana eşittir.

-Bill Gurley

Yatırım ekibinin bir parçası olarak yaptığım aktiviteyi ele alalım.

Herhangi bir hafta içinde, bize başvuran/bize yönlendirilen girişimlerle konuşuyorum, yatırım hattındakilerle müzakereleri koordine ediyorum, portföy şirketlerimizin faaliyet gösterdiği alanı ve ilerlemelerini izliyorum veya şekillenmekte olan olası eğilimler üzerinde kendi araştırmamı yapıyorum. Buna ek olarak, şirketin ilerlemesini sağlamak için gerekli olan birkaç idari/operasyonla ilgili görev vardır.

Şimdi bunu, riskleri ve kaliteli anlaşma akışı ihtiyacının daha yüksek olduğu bir fona çevirin.

2 Analist olduğunu ve her birinin ayda yaklaşık 4 anlaşmanın kapsamlı bir incelemesini yapabileceğini varsayarsak (inan bana, bu dördü huni daraltıldıktan sonra), bu tür 8-10 civarında şirketi işleyebilirler.

Aylık olarak yaklaşık 30 güverte/saha alıyoruz. Bir fon bence daha yüksek bir sayı alır.

İşte o zaman kapıları kapatmaya başlarlar ve web sitesi bağlantıları/bağlantılı bağlantı gibi genel uygulama yöntemlerinin önemi kalmaz. En iyi fırsatlar, mevcut bir portföy kurucusunun tavsiyesi, yakın bir kişisel iletişim ve diğer özel erişim yoluyla gelir.

Ve geriye dönüp bakıldığında, bu da gürültüyü kesmenin harika bir yolu olarak işlev görür.

Bunu son bir düşünceyle bitirmek istiyorum.

Yatırım, olabildiğince özneldir

Kısmen piyasa koşulları ve karşı karşıya oldukları ihtimaller nedeniyle eleştirel bir gözle yönlendirilen bir VC, bir şirketin neden başarısız olacağının nedenlerine bakacaktır. Bunun için bir örtmece, 'Ölçekleyebileceğinizi sanmıyorum' olacaktır.

Yatırım yapmak için katı ve hızlı kurallar yoktur.

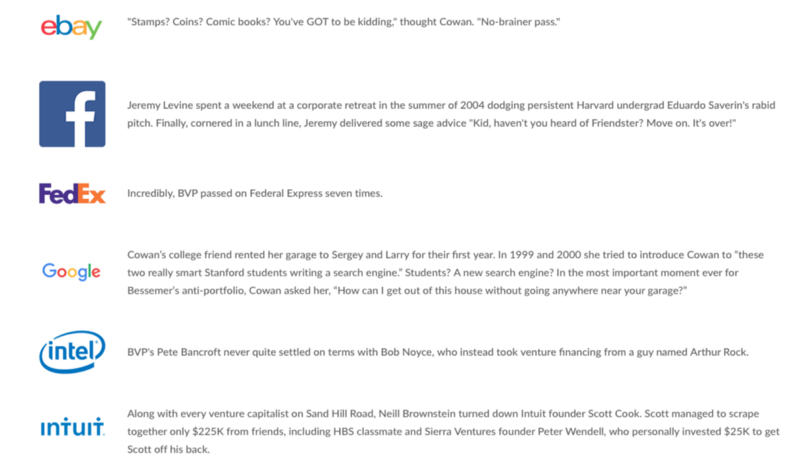

Küresel bir perspektiften bakıldığında, Chris Sacca Dropbox, Pinterest ve Snapchat'i geçti.

Google, PayPal ve Reddit'e yatırım yapan Silikon Vadisi'nin süper meleği Ron Conway, 30 milyon dolarını düşündüğü için Salesforce'u devretti. değerleme çok yüksekti. Salesforce'un değeri 70 milyar dolar. şimdi.

Aslında Bessemer, anti-portföyünün (veya portföyünün bir parçası olabileceklerin) tam bir listesini yayınlayarak bunu bir adım öteye taşıdı. Uzun geçmişinde şirket, Apple, Facebook eBay, Google, Intuit ve bir sürü başka teknoloji firmalarına yatırım yapma fırsatlarını geride bıraktı.

Daha yakın ev, RedBus, GoIbibo tarafından satın alınan otobüs bileti hizmeti birkaç VC tarafından devredildi. Eksiklerimizi henüz açıklamadığımızı düşünürsek, listedeki diğerlerini bilmek zaman alacak (yeni bir VC twitter mücadelesine hazır mısınız?)

Ancak bu bize bir VC'nin karar verme süreci hakkında ne söylüyor?

Bu fırsatlar aynı şekilde görülmez.

Sınırlı bilgi ile bahis yapan bir işletmedir.

Erken aşama yatırımcıları için daha çamurlu oluyor. Şirketler, tabandan duyduklarına göre uygun bir ürün pazarı veya iş modeli arayışında hızla dönmeye çalışırlar.

Portföy şirketlerimizden biri, yatırım yaptığımızda sanal kulaklıklarla ilgileniyordu. Yaklaşık 12 ay boyunca, BFSI şirketlerine akıllı çözümler sağlamayı deniyorlar. Bir yatırımcı serisi için iğneyi hareket ettiren şey, üzerinde çalıştıkları akıllı oyun geliştirme programıydı.

Başka bir şirket, öngörülen bir iş planına ve piyasa varsayımlarına dayanarak belirli bir miktar para topladı. Piyasa, organizatörleri kendi paralarını dökmeye istekli olan 3-4 oyuncunun girişiyle hızla hareket etti.

Söylemeye gerek yok ve gösterilen çabalara rağmen kapanmak zorunda kaldı.

Olağan yürütme riskinin yanı sıra, düzenleyici endişeler, işe alım sorunları, kurucu ekip bölünmeleri ve her gün canınızı sıkabilecek kötü basın vardır. Girişim dünyasında ne olursa olsun tüm gevezelik ve amplifikasyon buna katkıda bulunur. Bu faktörlerin çeşitli kombinasyonları, bir şirketin nereye gittiği konusunda doğru bir görüş olmamasını sağlar.

Bu, bu parça üzerinde bir sargı millet. Bir dahaki sefere bir VC ile karşılaştığınızda, onların da girişimci olduklarını ve bir sürü zorlukları olduğunu anlayın.

Ve bu çizgi romanın en iyi yaklaşımı temsil etmeyebileceğini...

[Uday Marepalli'nin bu gönderisi ilk olarak Medium'da yayınlanmıştır ve izin alınarak çoğaltılmıştır.]