Startup'ların Neden Birden Fazla İşletme Bankası Hesabına Sahip Olmaları Gerekiyor?

Yayınlanan: 2019-09-10Yeni başlayanlar için her dolar önemlidir.

Yaratıcı fikirlerin konseptten gerçeğe dönüşmesini sağlayan şey budur.

Ne yazık ki, istatistiklerin de gösterdiği gibi bu aynı zamanda başarısızlığın da başlıca nedenidir.

Örneğin, 111 startup hakkındaki 2021 CB Insights raporu, %38'inin yetersiz fon nedeniyle başarısız olduğunu ortaya çıkardı .

Failory'nin 80'den fazla startup ile yaptığı görüşmelere dayanan daha yeni bir istatistik de %16'sının finansal sorunlar nedeniyle başarısız olduğunu gösteriyor .

Geç:

- Startup'ların Birden Fazla Banka Hesabına İhtiyaç Duymasının 3 Temel Nedeni

- Bir Startup Birden Fazla Hesabı Nasıl Etkin Bir Şekilde Kullanabilir?

- Birden Fazla Banka Hesabı Kullanırken Ücretleri En Aza İndirme Stratejileri

Kaynak

Bu tür sorunlardan kaçınmak için doğru bankacılık stratejilerini erkenden uygulamaya koymak en iyisidir.

Kişisel ve ticari finansmanı ayırdığı, defter tutma ve nakit akışı yönetimine yardımcı olduğu ve güvenilirlik oluşturduğu için bir işletme hesabı başlangıçta gereklidir .

Bir adım daha ileri giderek, birden fazla ticari banka hesabına sahip olmak daha da akıllıca bir hareket olabilir.

Bu makale, yeni başlayan şirketlerin neden birden fazla işletme bankası hesabına sahip olmayı düşünmesi gerektiğini, bu hesabın nasıl etkili bir şekilde kullanılacağını ve birden fazla hesap tutarken ücretlerin azaltılmasına ilişkin ipuçlarını açıklıyor.

Startup'ların Birden Fazla İşletme Bankası Hesabına İhtiyaç Duymasının 3 Temel Nedeni

Birden fazla ticari banka hesabına sahip olmanın gerekli olmasının üç temel nedeni şunlardır:

1. Arttırılmış mali şeffaflık

Tüm işlemleriniz için tek bir hesap kullanıyorsanız, indirilebilir giderleri ve gelir kaynaklarını belirlemek için muhtemelen aylarca süren işlem kayıtlarını gözden geçireceksiniz.

Alternatif olarak, birden fazla işletme hesabıyla fonları işletme giderleri, maaş bordrosu, tasarruflar ve sermaye artırımları için ayırabilirsiniz.

Bu, aşağıdakiler de dahil olmak üzere çeşitli alanlarda yeni kurulan şirketlere fayda sağlayan finansal şeffaflığı artırır:

- Nakit akışı modellerinin daha net bir resmiyle iyileştirilmiş bütçe planlaması. Paranın nereden gelip gittiğini ne kadar hızlı görebilirseniz, kesebileceğiniz masrafları da o kadar hızlı görebilirsiniz.

- Startup kurucuları genellikle iş fikirlerine aşırı değer verirler, bazen %255'e varan oranlarda . Bununla birlikte, mali kayıtlar ne kadar doğru olursa başlangıç değerlemesi de o kadar gerçekçi olur. Bu aynı zamanda işletmelerin büyüme stratejileri konusunda bilinçli kararlar almasına da yardımcı olur.

- Gelir vergisi, satış vergisi veya bordro vergisi gibi çeşitli vergi yükümlülüklerini göz önünde bulundurarak vergi konularını kolaylaştırın.

- Şeffaf kayıt tutma, bir girişimin kredi alma veya yatırım çekme şansını artırabilir .

- Satış akışı, ürün-pazar uyum göstergelerinin bir yönüdür. Birden fazla ürününüz varsa ve farklı hesaplar kullanıyorsanız, belirli ürün veya hizmetlerin karlılığına ilişkin daha iyi, daha kolay ve daha hızlı bir değerlendirme yapabilirsiniz.

Kaynak

Dahası, birden fazla para birimiyle çalışan uluslararası girişimler için, yalnızca tek bir para birimi hesabına sahip olmak, döviz kuru dalgalanmaları nedeniyle zorlayıcı olabilir.

Fon yönetimini ve kârı optimize etmek için, farklı para birimleri için birden fazla ticari hesap veya birden fazla para birimi içeren bir hesap açmayı düşünün.

2. Kesintisiz operasyonlar için daha iyi nakit akışı

Çeşitli nedenler ve olasılıklar nedeniyle donmuş bir işletme hesabıyla uyanabilirsiniz.

Bunun nedeni, alışılagelmiş harcama alışkanlıklarınızdan farklı büyük satın almalar yapmış olmanız, yabancı hesaplara/hesaplardan transferler gerçekleştirmiş olmanız, bilmediğiniz yerlerden işlemleri tamamlamış olmanız ve hatta sadece sistem aksaklıkları yaşamış olmanız olabilir.

Bu tür bir sorunun bankayla çözülmesi belirsiz ve zaman alıcı olabilir.

Hesapların dondurulmasının çözülmesi için gereken süre değişiklik gösterir; ortalama olarak birkaç gün sürer ve daha karmaşık vakalarda bir hafta veya ayları bile bulabilir.

Bununla birlikte, tek bir hesaba sahip olmak nakit akışı sorunlarına veya operasyonlarınızda aksamalara neden olabilir .

Örneğin fonlara erişememek, uluslararası tedarikçileriniz veya ortaklarınızla yapacağınız bir ödemeyi kaçırmanıza neden olabilir.

Bu, tedarikçilerin gönderime devam etmesinden önce ek gecikmelere neden olabilir. Günümüzün hızlı tempolu pazar ortamında bu tür gecikmeler yaşamak yerine tedarik zincirinizi optimize etmek istersiniz .

Fonlarınızı birden fazla hesaba yaymak, operasyonların kesintisiz olmasını sağlar çünkü bir hesapta sorun yaşanması durumunda diğer hesaplardaki fonlara erişebilirsiniz.

3. Risklerin çeşitlendirilmesi

Kaynak

Finansal veri ihlallerinin %47'si bankaları hedef alırken , 2023 yılında en fazla veri ihlalinin yaşandığı sektör finans sektörü oldu .

Yalnızca tek bir işletme hesabına güvenmek, hesabın ihlal edilmesi veya dolandırılması ya da nadir durumlarda banka iflaslarıyla karşı karşıya kalınması durumunda risk oluşturur.

Bu riskler, farklı bankalardaki birden fazla hesapta çeşitlendirme yapılarak azaltılır. Bu yaklaşım, şirket fonlarının savunmasız tek bir erişim noktasında yoğunlaşmamasını sağlar.

Dahası, finansmanın çeşitli ticari banka hesaplarına yayılması, sigortalı varlıkların sayısını artırarak genel finansal güvenliği artırır.

Bir Startup Birden Fazla Hesabı Nasıl Etkin Bir Şekilde Kullanabilir?

Birden fazla banka hesabıyla faaliyet gösteren bir startup için etkili yönetim, finansal sağlık açısından çok önemlidir.

Ayrık bir yaklaşım, gereksiz ücretlere ve nakit akışlarının görünürlüğünün zayıf olmasına neden olabilir ve bu da başlangıçta birden fazla hesaba sahip olma amacını baltalar.

Bu bölümde etkili yönetim için bazı temel stratejileri özetliyoruz.

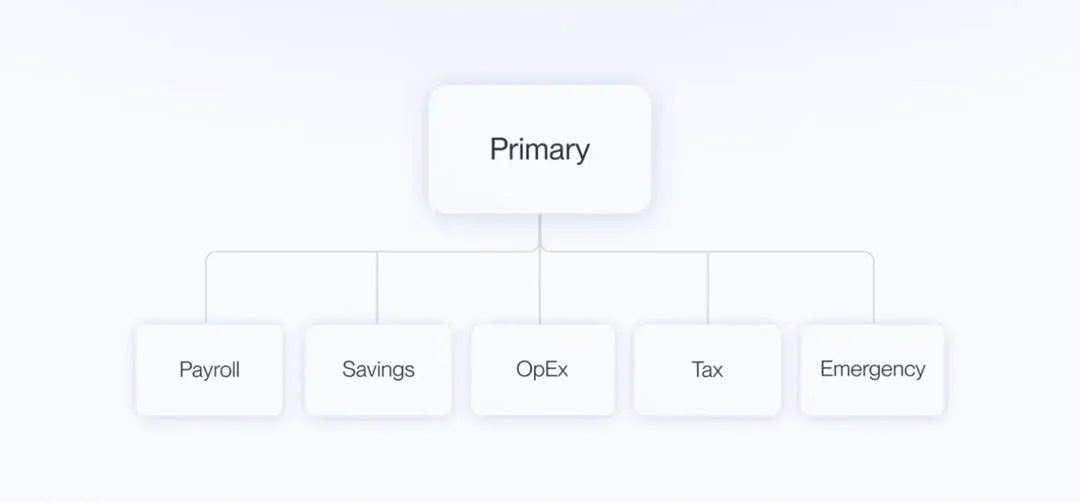

Her hesap için belirli roller tanımlayın

Kaynak

Yeni bir hesap açmadan önce her zaman bu hesabın farklı bir amaca hizmet ettiğinden emin olun.

Açık bir amaç yoksa kaydolmayı yeniden düşünün.

Hesapların tipik amaçları arasında gelir tahsilatı, işletme giderleri, vergi yükümlülükleri, maaş ödemeleri ve acil durum fonları yer alır.

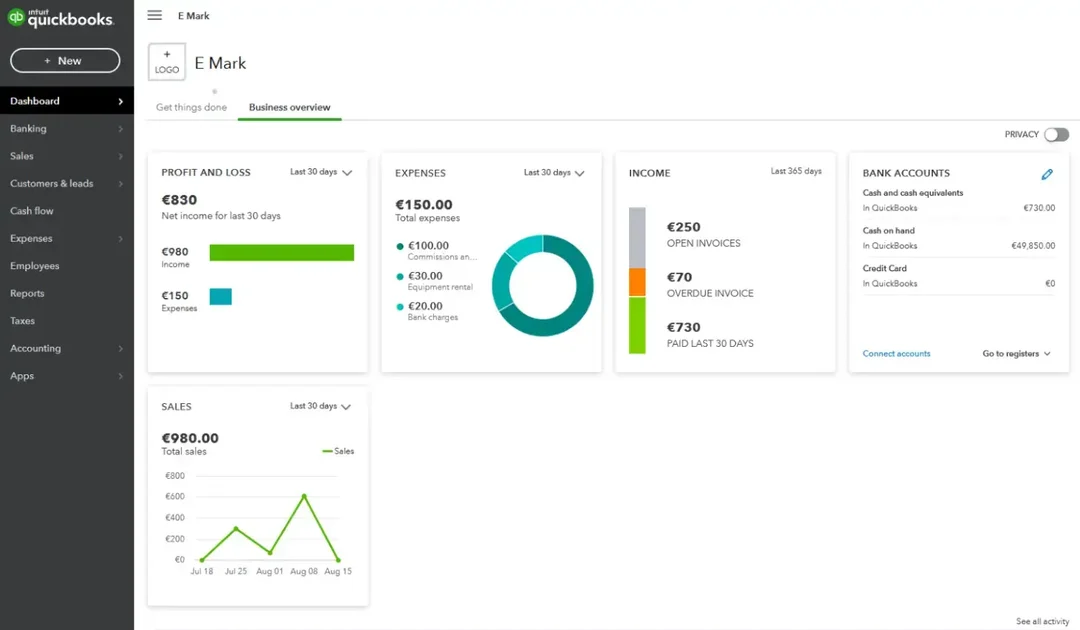

İşlemleri takip edin

Kaynak

Tanımlanan amaca göre her hesaba tahsis edilen fonları takip etmek çok önemlidir.

QuickBooks veya Xero gibi muhasebe yazılımları bu süreci kolaylaştırmaya büyük ölçüde yardımcı olabilir.

Bu araçlar genellikle işlemlerin izlenmesini ve belirli hesaplara ve gider kategorilerine atanmasını kolaylaştırır, ayrıca kapsamlı raporlar sağlar.

Hesap erişimini periyodik olarak inceleyin

Kaynak

İşletme hesaplarınızı birden fazla kişi yönetiyorsa, güvenliği artırmak ve yetkisiz etkinlikleri önlemek için sorumlulukları net bir şekilde atayın ve erişimi düzenli aralıklarla gözden geçirin.

Birden Fazla İşletme Bankası Hesabı Kullanırken Ücretleri En Aza İndirme Stratejileri

Bazıları olası maliyetler nedeniyle birden fazla hesap kullanmaktan çekinebilir; ancak çeşitli hesapları kullanmanın faydaları çoğu zaman giderlerden daha ağır basmaktadır.

Bununla birlikte, özellikle düşük maliyetli bir girişime sahipseniz, ücretleri en aza indirmenin yollarını araştırmak akıllıca olacaktır . İşte tasarruf etmenize yardımcı olacak bazı stratejiler:

Doğru finans kurumunu seçmek

İş gereksinimlerinize uygun olanı seçmek için bir bankanın veya finansal hizmet sağlayıcının masraflarını, özellikle de hesap ücretlerini, aylık ücretleri ve minimum bakiye koşullarını inceleyin.

Bu harcamaların karınızı olumsuz etkilemeyeceğinden emin olun. Ayrıca sundukları hizmetlerin ihtiyacınız olan faydaları sağlayıp sağlamadığını değerlendirin.

Göz önünde bulundurmaya değer bir ipucu, çevrimiçi bankaları ve neobankaları dikkate almaktır. Bunlar genellikle daha az ücretle ücretsiz ticari çek hesapları sağlar ve uygun maliyetli bir çözüm sunar.

Ücretten feragat seçeneklerini keşfetme

Birçok banka, belirli koşulların karşılanması halinde aylık hizmet ücretlerinden feragat eder.

Bu koşullar genellikle minimum bakiyeyi korumayı veya ticari kredi veya banka kartını kullanmayı içerir.

Bu gereksinimleri anlamak, ekstra ücretlerden kaçınmanıza yardımcı olabilir.

Olasılığı araştırmak için doğrudan bankanızla veya finans kurumunuzla iletişime geçmek her zaman iyidir.

Hesap özelliklerinden yararlanma

ATM ücreti geri ödemeleri, yüksek faiz oranları ve ücretsiz çekler gibi hesap avantajlarından yararlanın.

Bu özellikleri iş ihtiyaçlarınızla eşleştirmek, maliyetleri düşük tutarken hesabınızdan en iyi şekilde yararlanmanıza yardımcı olabilir.

Stratejilerden biri, gider hesabınız için daha düşük minimum bakiyeye sahip bir hesap kullanırken, uzun vadeli projelere, hedeflere veya acil durum fonlarına yönelik fonları, daha yüksek minimum bakiyeye sahip, yüksek faizli bir tasarruf hesabına yönlendirmektir.

Haberdar olun

Banka hesap özetleri, makbuzlar ve faturalar gibi önemli mali belgeleri takip etmek, işletmelerin her bir hesabı nasıl kullandıklarını anlamalarına yardımcı olur.

Bu, hesapların sonuçta avantajlı mı yoksa maliyetli mi olduğuna karar vermenize yardımcı olur.

Son sözler

Birden fazla ticari banka hesabını yönetmek, yeni kurulan şirketlere finansal şeffaflık, kesintisiz operasyonlar ve risk çeşitlendirmesi konularında önemli avantajlar sağlayabilir.

Bu yaklaşım yalnızca finansal yönetimi ve karar almayı geliştirmekle kalmaz, aynı zamanda operasyonel aksaklıklara ve güvenlik ihlallerine karşı da koruma sağlar.

Doğru finansal kurumları seçmek, ücretten feragat seçeneklerini araştırmak ve hesap özelliklerini etkili bir şekilde kullanmak, ayrılmış işletme hesaplarıyla finansal yönetimi daha da optimize etmek için çok önemlidir.