另类借贷初创公司将如何打破传统银行的借贷模式

已发表: 2017-10-04Manish Chawla 是一名 27 岁的管理顾问,他的信用评分很糟糕。 尽管得到了很好的补偿,但他的低信用评分主要是因为他在大学时期花了 4-5 年的小额贷款,然后很快就忘记了偿还。 当他想起他有一笔贷款要偿还时,他已经拖欠了。 从那以后他就没有借过钱,虽然他已经全额偿还了这笔贷款,但他仍然没有资格获得信用卡。

Avinash Tripathi 是一名 22 岁的软件工程师,在印度顶级 IT 公司之一工作。 他毕业于该国一所顶尖大学,每月赚取的薪水使他能够过上舒适的生活,并在月底之前存了一些钱。 然而,由于他没有信用卡,也没有相关的信用记录,他被拒绝从几家银行获得 25,000 卢比的贷款以购买一台笔记本电脑。

上面的例子只是几个事件,证明了过去几年出现的模式; 银行业见证了不良贷款和不良资产的激增,这迫使贷方,尤其是国有银行,变得比以前更加警惕和谨慎。

让我们来谈谈房间里的大象:印度银行业传统上以企业为重点。

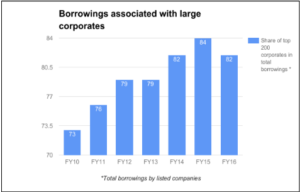

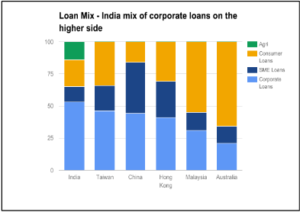

印度银行业高度倾向于企业部门,大约 54% 的贷款流向他们。 进一步的分析强调,借款人集中在较大的借款人身上,前 200 家企业占企业借款总额的 80% 以上(包括来自非银行来源的借款)。 因此,消费者和中小企业领域的大多数借款人不得不依赖于利率高达 24-60% 的非正式系统。 尽管中小企业对国家 GDP 的贡献率为 45%,而企业部门的贡献率为 15%。

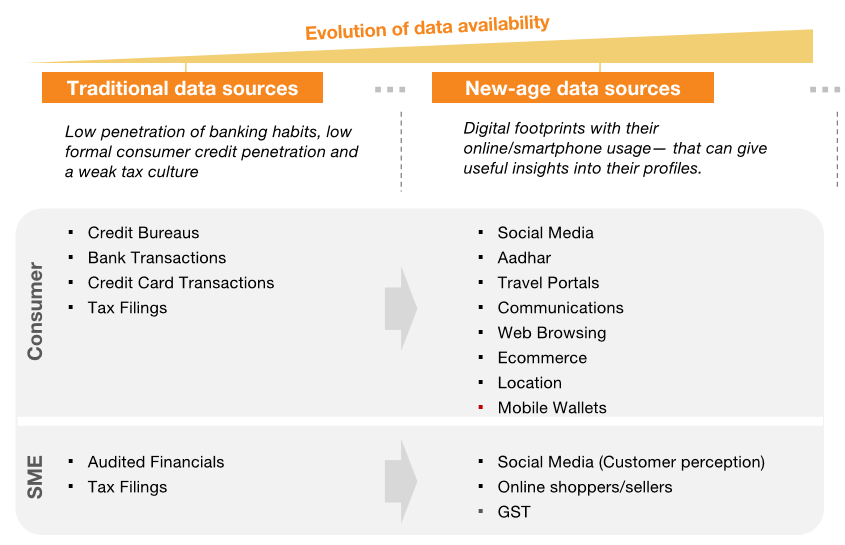

通过访问多个数字流来解决“数据贫乏”国家的传统问题

不过,我们不能完全责怪银行。 信贷渗透率低(个人和中小企业),特别是无担保信贷低,主要是因为从这些贷方的角度来看,印度公民是“薄文件”或“无文件”客户。 然而,直到现在我们才开始看到访问多个数字流如何解决成为数据贫乏国家的传统问题。 将来自数百个来源的数据叠加到数据拼接中,可以帮助贷方形成精确的客户档案,这些档案必须允许大规模定制产品交付——使这些细分市场比以往任何时候都更有利可图——同时为这些细分市场带来现代金融的好处部分。

增长预测看好零售贷款,这为替代贷款模式打开了空间

新数据的涌入将改变零售贷款的趋势。 增长预测看涨,预计未来 10 年零售贷款将增加约 5 倍,即从约 6200 亿美元增至 30200 亿美元。 中小企业领域的融资机会也很大; 国际金融公司将印度中小企业部门的融资缺口定为约 21 万亿卢比,而中小企业贷款账面总额约为 7 万亿卢比。 预计公司贷款的份额也将从 2016 财年的约 50% 降至 26 财年的约 38%。 这个巨大的空间为玩家带来了大量机会,他们可以提出可以满足不断增长的需求的替代贷款模式。

我们今天如何定义另类贷款?

替代贷款是一个广义的术语,用于描述消费者和企业主在传统银行贷款之外的各种贷款选择。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

简而言之,截至目前,现有的替代贷方已发展为以下广泛的细分市场:-

- 个人贷款:用于短期和一次性购买。

- 商业贷款:提供给在线卖家和小商家。

- 发薪日贷款:预付给专业人士的小额款项,并在他们收到薪水时收回。

- 学生贷款:用于高等教育且无需抵押。

- P2P借贷:个人在没有中介金融机构的情况下借贷。

- 购买贷款:购买商品或服务,并专门针对学生社区。

普遍承认替代贷款将扼杀传统银行的贷款模式

“有数百家拥有大量大脑和资金的初创公司致力于传统银行业务的各种替代方案。 你读到的最多的是贷款业务,公司可以非常迅速地向个人和小企业放贷,而且——这些实体认为——有效地利用大数据来加强信贷承销。”

以上内容摘自摩根大通总裁兼首席执行官杰米·戴蒙 (Jamie Dimon) 2014 年致股东的年度信函。 当世界上最大的银行之一的首席执行官发表这样的声明时,它确实为另类贷款初创公司提供了令人信服的理由。

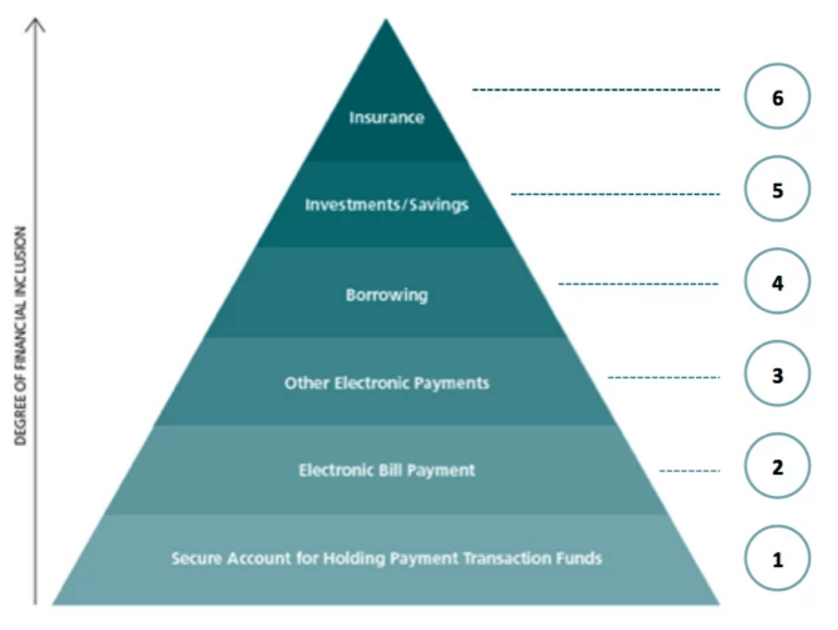

财务需求层次

此外,替代贷款是实现我们所有人的金融包容性目标的下一步。 我们实现全民金融包容性目标的第一步是通过提供交易支付选项来帮助消费者和小商家上网,然后将其扩展到电子商务。 下一步是提供营运资金,这将需要越来越多的替代贷款模式来迎合受众。

印度市场的另类贷款姿态

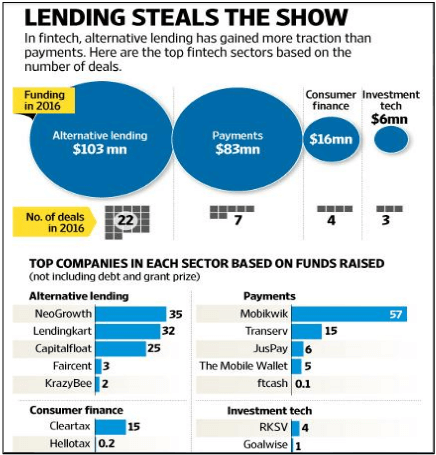

去年,另类贷款在金融科技领域受到了最高的关注。 它通过 22 笔交易获得了 1.03 亿美元的资金。 NeoGrowth、LendingKart 和 Capital Float 都是中小企业融资参与者,从 SAIF Partners、Aspada Partners、Omidyar Network 等公司筹集了大量资金,这表明印度投资者目前非常支持中小企业贷款。

印度支付初创公司也加入了这一行列,并开始促进替代贷款。 几个例子是: -

- Mobikwik 已开始与 NBFC 合作,提供每人最高 50,000 印度卢比的个人贷款。

- Freecharge 通过 Snapdeal 的 Capital Assist 计划向商家提供贷款。

- Instamojo 今年将开始在其平台上向 12.5 万商户提供贷款。

- Snapbizz 与一家金融公司开展了一项试点,向与其合作的社区商店提供营运资金贷款。

主要障碍可能是效率低下的信用承销流程,无法清除潜在的违约者

像任何其他比赛一样,这对初创公司也有障碍。 他们之中有一些是:-

- 创造信誉:

- 随着银行和 NBFC 也涉足该领域,替代贷款平台扩大业务并在借款人之间建立信任感至关重要。

- 以最低文件要求更快、更轻松的信贷支付将有助于广泛采用。

- 信用担保:

- 强大的信用承销算法将成为平台成长的关键。

- 平台将不得不使用更多的数据点,因为在失业率可能上升和信贷可能恶化的时期,人们已经对技术驱动的无抵押贷款承保提出了担忧。

- 政府支持:

- 对于热衷于借贷的初创公司来说,主要问题是寻找资金。 如果这些平台注册为 NBFC,它们获得资金的最低成本约为 15%。 这将迫使他们以高利率放贷,这就是初创公司更喜欢与银行合作的原因,因为他们可以为信用评分良好的客户提供更便宜的利率。 税率也必须降低; 这样做将刺激该国的消费率,从而通过间接税增加收入。

- 此外,它必须编译数据以创建工作专业人员和业务实体的跟踪记录,并使用它来轻松获取资金。

替代贷款的未来确实看起来很光明,但参与者将不得不检查此类信贷额度和贷款的扩展情况,以免不良贷款堆积。 他们可能会试图获得这些增长数据,但不是为了贷款违约。 这些贷款存在固有风险,只有当这些初创公司的 NPA 百分比远低于传统银行时,它们才会真正开始获得相当广泛的牵引力。 接下来的 1-2 年应该会告诉玩家是否可以正确地发展他们的模型来解决这个问题。

[Aman Mehta 的这篇文章首次出现在 LinkedIn 上,经许可转载。]