如何在筹集 A 系列时计算可转换票据转换

已发表: 2017-07-15您并不真正了解可转换票据转换在 A 系列阶段的工作原理

你已经筹集了一张可转换票据,现在你正在进入 A 系列。是时候让这些票据成为股权了。 现在可转换票据的转换数学在最好的时候是很棘手的,但你不知道的是实际上有三种方法可以计算转换!

嗯? 没错3! 不是你假设的一种方式,如果事实上,你有没有想过这个? 在本博客中,我们将深入探讨转换计算的数学,最后,您不仅会比五年级学生更聪明,而且会比大多数投资者更聪明。

它始于。 您的第一轮天使轮通常是可转换票据

你和你快乐的黑客团队推出了一个产品,一些轻微的牵引力,并从天使投资者那里吸引了 100 万美元。

天使的可转换票据的结构如下:

- 100 万美元的可转换票据(有一定的利率。假设它加起来为 100 万美元,以尽可能保持简单)。

- 30%的折扣率(是的,不是超级,但你需要钱所以你拿了它)。

- 上限为 800 万美元(嗯,随着事情的发展,你有一个相当不错的上限)。

- 成熟度等我们不打算在这里处理,因为它对数学没有用。

您同意可转换票据将在 A 系列(“合格融资”)中转换。

A系列正在发生! 是时候转换可转换票据了

恭喜你,所以你战胜了困难,一路顺风顺水。 你成长得很好,整理了一个很好的推销平台(已经查看了其他超级示例),疯狂地推销并从超级一流的 A 系列投资者那里获得了一份条款清单。

A 系列 VC 为您提供的主要财务条款是:

- 800 万美元的预付款。

- 200 万美元的投资。

- 1000 万美元的后期投资。

- 将创建 20% 的投资后 ESOP 池,

- 注意:假设您有 100 万股流通股(基本上是创始人拥有的 # 股。不要假设您已经拥有 ESOP)。

怎么办? 谁拥有什么?

您可能知道可转换票据从债务工具转换为您的创业公司的实际所有权(股票;可能偏好不常见),这取决于未来的估值。 可转换票据通常用于将有关此估值的讨论推迟到风险投资设定估值的 A 系列。 在这种情况下,该估值是 A 系列(合格融资)。

为了让您理解数学,您需要将您的范式从标题估值(货币前或货币后估值)更改为每股价格(即您的每股估值)。 打个比方,如果您交易和分析上市公司,您会注意到 EPS(每股收益),即每股净收入。 尽管我们现在需要考虑公司的每股估值。

所以现在你有了你的 A 轮风险投资并且已经就估值达成了一致,你如何计算我提到的 A 轮融资的每股价格,因为这是数学的基础?

系列 A 数学很简单(没有可转换票据)

投资者已提出向您投资 200 万美元以获得优先股(这是为了给予他们他们将要求的特殊权利),投资前估值为 800 万美元。 如果将两者相加,您将获得 1000 万美元的投后估值。

投后估值=投前+投资

要计算 A 系列 VC 拥有多少,你除以 200 万美元/1000 万美元(投资额除以后期资金),这意味着融资后 20% 的所有权。 如果您没有提出可转换票据,那么数学很简单。 A 系列每股价格为 800 万美元(投前估值)除以 100 万美元(创始人股份)。 因此,每股价格为 8 美元。 这导致风险投资拥有公司 20% 的股份,创始人拥有 80% 的股份。

加入 ESOP

但你会记得, VC 要求 20% 的 ESOP 池(将股份分配给员工)。 他们希望有一个 20% 的后期投资池,而不是以前! 这一点很重要,因为数学得出的结论是,您需要在投资前进行约 30% 的 ESOP,最终获得 20% 的投资后收益。 所有的稀释都落在了创始人的肩上。 这意味着您在投资前拥有约 70%,而不是 100%。 我明确地说明了这一点,以便您了解大型 ESOP 池将在您的权益口袋中烧掉一个洞!

提示:使 ESOP 尽可能小,在下一次筹款之前,您只需要雇用员工! 与招聘计划进行谈判

其结果是创始人拥有 60%,ESOP 拥有 20%,A 系列 VC 拥有 20%。 ESOP 有效地将您的每股价格从 8 美元降至 6 美元。 你的职位是 1000 万美元,所以减去 2 美元的加薪和 2 美元的 ESOP(1000 万美元职位的 20%),这样你的有效估值就达到了 600 万美元。 将其除以一百万股,您的每股收益为 6 美元。 如果你递归计算你需要向 ESOP 发行的股票数量,最终获得 20% 的所有权,那么数学也可以计算出来,所以分母是一个更大的#shares,你除以 800 万美元(在模型)。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

含可转换票据的每股价格

现在乐趣开始了! 可转换票据转换为股权一点也不简单。 如果您假设只有一种方法可以做到这一点,这并不简单,但这篇文章是教您有 3 种方法可以做到这一点。 是的,党人口我们 x3 ;)。

有一些事情需要了解,以减少处理过程中的痛苦:

- 20% ESOP 需要在筹款后进行。 因此,您在 A 系列投资者获得股票和可转换转换之前发行 ESOP。 了解 ESOP 后的可转换转换是很重要的,所以稀释在你,创始人,而不是天使。

- 天使选择以上限或折扣转换。 他们为自己选择更好的,也就是每股最低的价格。 上限只是股票数量的上限。 折扣与系列价格(及其折扣)相关联。 在某一点上,上限和折扣收敛,因此它们是相同的。

- 这三种方法在股价计算中扣除的位置有所不同。 一旦交易完成,天使将持有你创业公司的一定比例,所以要么你将拥有不到 80%(ESOP 前)的创业公司,要么 A 系列 VC 将拥有不到 20%。 另一种说法是,有效的投资前估值将低于 800 万美元或 A 轮融资,VC 在完成时将拥有不到 20% 的股份。 您需要考虑谁的所有权百分比较小(通过向可转换票据发行股份来稀释); 每个投资者和创始人被稀释了多少。

由于没有人知道这一切是如何运作的(或不想知道),如果有人认为数学应该以另一种方式运作,那么如果他们检查就会有麻烦。

作为创始人,你想要最好的交易,而天使和风险投资人想要他们的一磅肉(至少一些风险投资人会理解这一点——大多数人不会)。 有三种不同的方法来计算转换,因此您最好知道它是如何优化您的结果的。 我们现在将介绍转换的数学原理。

让我们的极客开始吧!

计算可转换票据转换的三种方法

重要提示:如果比我聪明的人(大多数人)发现错误,请告诉我,以便我修复。 该模型很复杂,我没有为每个变体建立错误陈述,因为公式变得很棘手,你很难理解。 如果它因为您决定设置 0 美元的上限而爆炸,请不要抱怨。 如果你有敞篷车,关键是要显示数学。

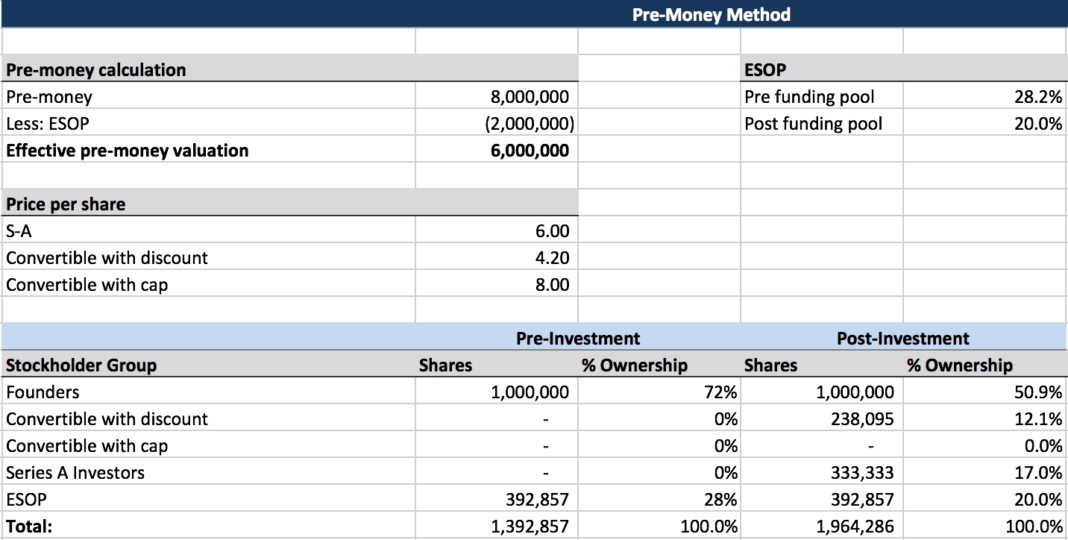

预付款方式

- 创始人:Booyakasha。 这是最适合你的。 您拥有约50.9%的股份。 稀释与风险投资共享。

- 天使:这对你来说是最坏的结果。 你不想要这个。 你得到12.1%。

- VC :你也不喜欢这个。 你最终得到17%。

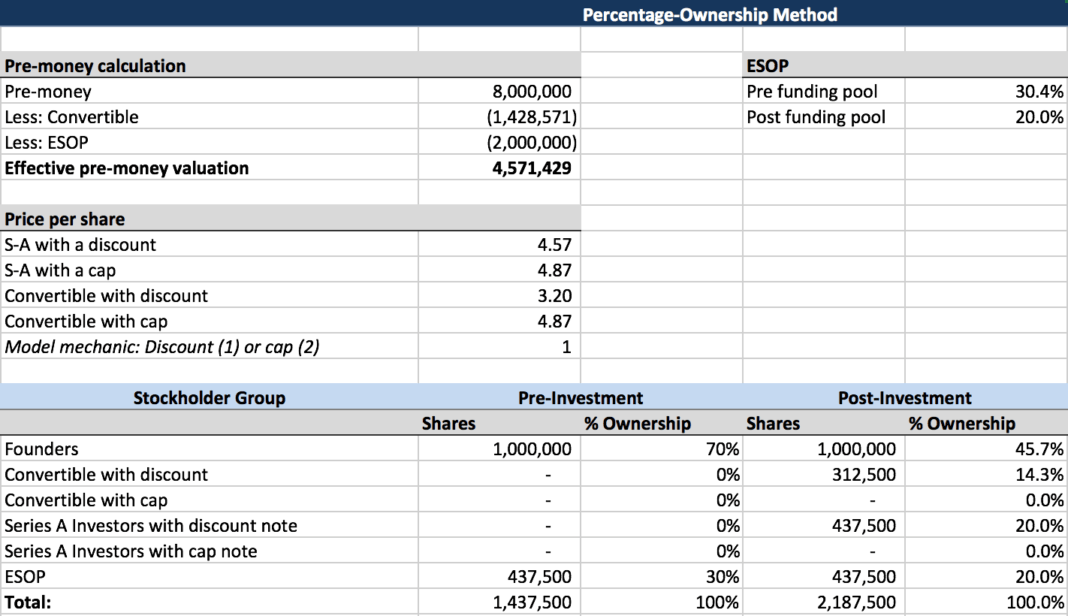

百分比所有权法

- 创始人:斯纳克。 这对你来说是最坏的结果。 您拥有约45.7%的股份。 稀释是你与他人没有共同点的朋友。

- 天使:这对你来说是最好的结果。 你得到14.3%。

- VC :你喜欢这个。 你得到你的全部赃物。 你最终得到20.0%。

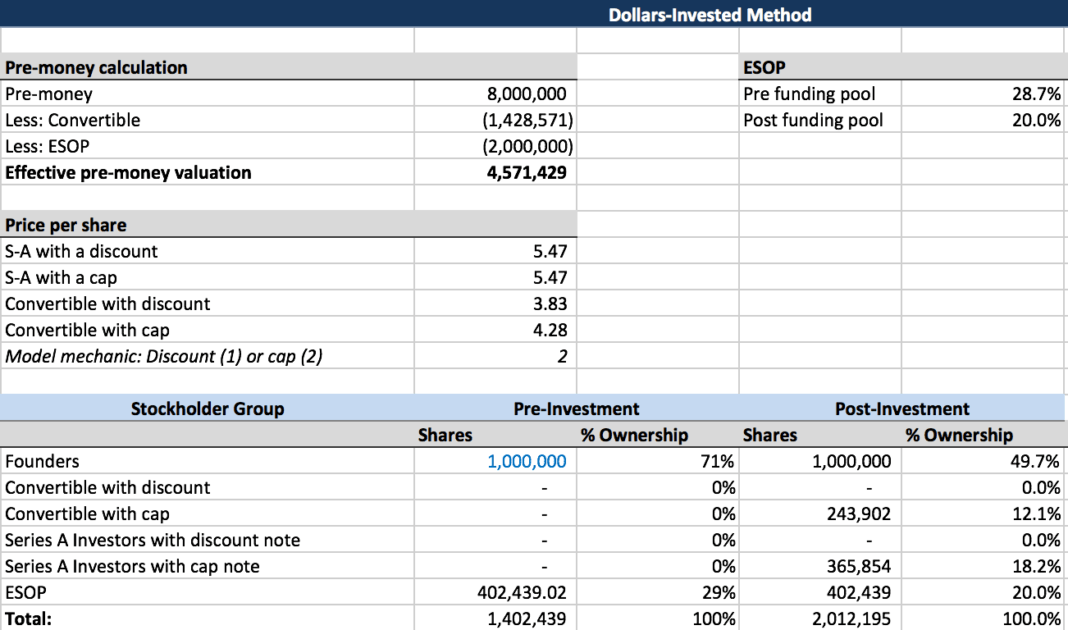

美元投资法

- 创始人:这是妥协的解决方案。 您拥有约49.7% 的股份。

- 天使:这是你的妥协。 你得到12.1%。

- VCs : 没有 pre-money 方法那么糟糕,但你可以接受。 你最终得到18.2 %。

预付款方式

这就是您想要“假设”并转换的内容(直到有人注意到并抱怨)。 这是对创始人最友好的结果。 为什么(除了你获得最多股权的事实)?

您在这里的稀释是最少的,因为稀释是共享的。 这可能是最常见的转换方法,但显然投资者不喜欢它,因为这导致他们拥有的所有权比他们想象的要少。

预付款在这里是固定的(ESOP 后 600 万美元),天使的转换价格基于此,这意味着您的每股价格不会像其他方法那样变小。 货币前方法导致每个人都按照其所有权百分比的比例通过票据转换来分享稀释。

A 系列的每股价格为 6.0 美元(800 万美元减去 200 万美元的 ESOP除以100 万股),票据的转换价格为每股 4.2 美元(假设它优于上限,则为 6.0 美元减去30% 的折扣)。

虽然投前估值保持在 600 万美元,但 A 系列投资者的投后持股比例为 17.0%,这种方法隐含的投后估值为 1179 万美元(200 万美元除以持股比例,17 %)。

百分比所有权法

这种方法不是您作为创始人的朋友,因为设置了后期资金并且前期资金减少以等同于所有权。 VC 购买的百分比是固定的,其他变量是根据它计算的。 VC 基本上说,我想要我的 20%,我不在乎其他人会发生什么,弄清楚。

在这里,您取 800 万美元的预付款,扣除 ESOP 和可转换债券,得到您的有效预付款 4.57 美元。 是的,这距离你的起步价 800 万美元还有很长的路要走!

VC 的每股价格为每股 4.57 美元,票据的转换价格为每股 4.87 美元(4.57 美元) 减去 30% 的折扣,因为上限没有发挥作用)。

美元投资法

这是你的妥协,因为每个人都被稀释了一点。 您将其用作预付款方法和百分比所有权方法之间的折衷方案。

在这里,您的投后估值被固定为等于商定的投前估值加上新投资者投资的美元加上正在转换的票据的本金和应计利息。 使用上述假设,投后估值将固定为 1100 万美元,其他每个变量都将据此计算。 在此示例中,A 系列投资者的每股价格为每股 7.57 美元,票据的转换价格为每股 5.30 美元(7.57 美元减去30% 的折扣)。

结论

美元投资法将转换为股权的票据的本金和应计利息给予创始人信用,就好像这些资金是新投资到公司一样,但只有创始人被票据持有人的“额外”股份稀释由于转换折扣而收到。 理由是,将债务转换为股权而不打折不会改变 A 系列投资者对公司企业价值的所有权百分比,因此他们仍然得到了他们讨价还价的交易。 创始人必须妥协并接受一些额外的稀释,但这比他们在百分比所有权方法下所遭受的要少得多。

在一家拥有折价转换可转换票据的公司的 A 系列融资中,计算每股价格的最困难的部分是它有效地重新开启了关于公司估值的讨论。 每一方可能都认为他们已经达成协议,现在一方(或双方)需要妥协才能完成交易。 希望本文能帮助您了解解决问题的一些不同选项,以便您可以相应地调整您的方法。

【Alexander Jarvis 的此帖首发于官网,经授权转载。】