不确定性周期:印度会停止购买黄金吗?

已发表: 2020-09-06超低利率和宽松的流动性现已成为常态,每一次加息或收紧的尝试都引发了自己的危机

印度人是世界上最大的黄金买家,根本不买

全球实物黄金购买量下降了三分之二

21世纪似乎让我们所有人都处于不确定性的延长时期。 从 9/11 袭击开始,随后是对世界各地平民的一系列袭击——伦敦、伊拉克、孟买,我们仍然在世界各地加强安全检查方面承受着后果。 从那时起,我们似乎陷入了一个接一个的不确定循环。

对绝大多数人类来说,重要的是这些事件使我们走上了比我们想象的更大、更持久的经济不确定性之路。 我们今天仍然面临着连锁反应。 超低利率起源于美联储主席艾伦格林斯潘在 9/11 袭击美国后的行动。

超低利率和宽松的流动性现在已成为常态,每一次加息或收紧的尝试都引发了一场危机:2008 年的破坏性金融危机和 2013 年的逐渐减少的恐慌。在可预见的未来拉平全球收益率曲线。

超低利率引发了它们自身的不确定性:我们如何正确评估风险,以及如何看待世界正在积累的不断攀升的债务? 我们在之前的一篇文章中考虑了不断上升的全球债务,那是在几乎每个政府随后宣布的大规模刺激计划之前。

此外,与往年相比,4 月至 6 月季度的公司债券发行量激增。 如果利率开始上升,世界是否容易受到债务冲击? 在全球负收益率债务存量超过 17 万亿美元之际,有很多脆弱的投资者。 有人可能会争辩说,中央银行现在故意这样做是为了推动投资者降低债务等级和风险更高的股票世界。

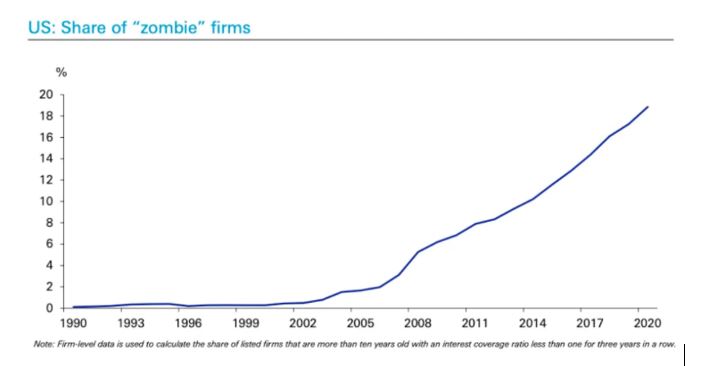

这种全球市场的宽松货币政策对企业债务来说是天赐之物,因为投资者正在拼命寻找收益。 与此同时,违约率受到抑制,越来越多的美国和欧洲公司的偿债成本超过了净利润。 但这是长期低利率和流动性宽松的长期趋势。 图 1 说明了美国的情况,其中使用“僵尸公司”一词来突出这一现象。

关键是投资者在正确评估风险方面产生的不确定性。 追求最高收益是一回事; 选择合适的乐器是另一回事。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

除了债务上升的水平之外,甚至评估其是否重要的科学也面临着不确定性:现代货币理论 (MMT) 的发展表明,在一个法定货币世界中,至少政府债务真的与你无关可以根据需要打印。 反对这种信念的是经济学家,他们称之为魔法金钱树理论。 如今,黄金投资者坚定地属于后一类。

对投资者而言,这一袋不确定性是目前最大的一个:冠状病毒大流行轨迹的不确定性。 持续封锁的有效性已经产生了喜忧参半的结果,北半球冬季可能出现第二波浪潮。 它会打破许多经济体的脊梁吗? 经过数十年的长期收益,它会重新摆脱贫困吗?

如果我们把这两个问题混为一谈,我们甚至可以窥见资本主义危机本身产生的问题。 不断上升的债务和较低的增长正威胁着许多新兴经济体的财务状况,可能使它们陷入长期债务陷阱。 在微观层面,个人债务也在增加,而亿万富翁和亿万富翁的数量也在同时增加。

对于那些陷入从学生贷款、抵押贷款、信用卡债务开始的债务螺旋中并且无法在一个被剥夺劳动保护并充满零小时合同的系统中取得进展的个人来说,没有神奇的金钱树,零工经济和在全球范围内转移资本、生产和就业的几乎流动的能力。

我们最近看到了一个新近咄咄逼人的中国引发的不断上升的不确定性,这继续火上浇油。 在不久的将来似乎也没有任何放松的希望。 而在政治上,今年 11 月的美国大选可能会引发最大的不确定性——特朗普政府的权力交接可能会变得混乱,而特朗普政府的行动越来越无法无天和专制。 鉴于现任政府的临时性质,即使是特朗普继续担任总统,似乎也可能在全球舞台上造成巨大困难。

所有这些都没有现成的答案。 我们目前只能观察结果:比如黄金价格的上涨。 这几乎完全是由于风险厌恶而不是纯粹的投机,也就是说,由于不确定性的增加。 封锁的延长为这次反弹提供了额外的支撑,如果大流行已经结束或得到更好的管理,就不会出现这种情况。

正是这种长期的中断为购买黄金提供了生命线。 著名投资者马克·莫比乌斯(Mark Mobius)现在正在购买,因为负债券收益率为本身不提供任何回报的贵金属提供了零机会成本。 出于同样的原因,美国银行难以置信地看涨:债券收益率处于“永久压制”状态,他们建议 18 个月内的价格目标为 3,000 美元。

鉴于美元印刷现在处于兴奋状态,并且世界其他地区已经隐含地将其价值与美元挂钩以评估公允价值,投机者是否下意识地将黄金视为价值的事实上的支持? 这当然不是零售购买,因为轶事证据表明印度人——世界上最大的黄金买家,根本没有购买。

在全球范围内,实物黄金的购买量下降了三分之二。 这次黄金反弹的问题实际上在于推出一种现成的、经过验证的疫苗的速度。 随着刺激计划的解除,金价可能会从那时起见顶和下跌。

当前的许多不确定性都有长期根源。 我们只是被迫一次面对他们。 正如沃伦巴菲特所说:只有当潮水退去时,你才能看到谁在裸泳。 冠状病毒大流行一直是退潮。