2018 年金融科技趋势和 2019 年展望

已发表: 2019-04-02用户采用是一个挑战,通常会减缓创新

印度提供最大的无银行账户或银行账户不足的人口

70% 的金融科技生态系统由金融借贷公司主导

后非货币化时代终于见证了印度金融服务业的兴起,各个部门合并为一个——金融科技。

今天,金融科技已经扩展到包括金融领域的任何技术创新和自动化。 这包括金融知识、建议和教育方面的进步,以及财富管理、借贷、零售银行业务、筹款、汇款/支付、投资管理等方面的精简。

金融科技增长——是什么引领了潮流?

从本质上讲,金融科技是金融服务行业技术的融合和应用。 近年来,印度见证了其技术增长和采用的急剧增长。

传统金融服务行业本质上是离线的、耗时的、手动的、不可访问的和成本高昂的。 这主要是因为漏斗中的每个流程都依赖于人力资本。 然而,将技术集成到流程的每个步骤中,已经从人工决策转变为机器驱动决策。

金融科技增长的主要驱动力是:

技术降低了运营成本:向大众提供金融服务的低成本措施主要是由数字采用和技术的繁荣推动的。 世界级的支付计划 UPI 就证明了这一点,其服务也被 WhatsApp、谷歌、Flipkart 和亚马逊等面向大众市场的公司采用。 从纸质流程到无纸质流程的迁移减少了金融机构的交付周期、工作量和最重要的成本。 另一方面,即使在偏远地区,它也增加了消费者对服务的可及性,消除了对实体店的需求。

监管变得有利于商业:传统上,金融科技领域的创新受到监管不确定性和政府在此类问题上的保守态度的阻碍。 因此,金融机构也表现出对缓慢而稳定的改进的偏好,而不是过去的颠覆性创新。 然而,在过去的几年里,我们看到了这些观点的范式转变。 随着技术的进一步发展,它们使金融系统的透明度大大提高,监管机构可以从这些发展中受益匪浅。

传统公司与新时代公司携手合作:传统金融机构和新时代金融科技公司都在努力有效地合作,并在同一生态系统中有效地扩展创新。 SBI、HDFC、YES Bank 是这里的几个主要例子。

政府大力推动数字化转型

据分析,用户采用是一项挑战,通常会减缓创新。 政府为促进金融系统数字化和减少经济中的现金交易所做的努力在将消费者的注意力转移到金融交易和服务的数字替代品方面非常有效。

印度拥有最大的无银行账户或银行账户不足的人口,以及强大的技术和创业生态系统。 图表 1 突出了政府强有力的、积极的政策层面支持,以增加金融服务的包容性,甚至包括偏远地区的消费者。

Jan Dhan Yojana 等举措为农村地区的每个人提供银行账户,将为他们提供以前无法获得的金融服务。 Aadhaar 和 UPI 的出现为金融科技公司渗透“最后一英里”接触点并促进全国范围内的金融包容性提供了良好的基础。

仅当使用正确的基础架构提供服务时,规模才重要。 不断提高的互联网渗透率正在扩大金融科技的潜在市场。 由 India Stack、Startup India Program 和 National Payments Council of India (NPCI) 等政府举措增强的渐进式监管背景正在鼓励创新。 而且由于其庞大的规模,预计印度将看到大量的企业家兴趣涌向金融科技。

然而,这些努力需要以正确的精神和适当监管的环境为指导,以确保经济的可持续金融稳定和安全。

为你推荐:

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

新时代金融科技公司概览

有竞争力的优势:

- 启动和旋转的敏捷性

- 激光专注于客户体验

- 摆脱遗留系统的负担

扩展业务的挑战:

- 缺乏信任

- 缺乏知名品牌

- 缺乏成熟的分销基础设施

- 缺乏资金,以及

- 缺乏合规专业知识

新时代金融科技公司与传统金融机构之间的关系已经从竞争转变为合作。 可以看出,两类玩家之间的共生关系旨在创造一个统一的格局,每个玩家都可以从对方的优势中受益,而这种优势最终会传递给消费者。

此外,这使现有企业有机会为客户创造更强大、更有利可图的主张,并对他们自己的收入和利润增长产生积极影响。

不同类别的金融科技公司

印度的金融科技公司可以大致分为以下几类:

- 金融借贷——P2P借贷、借贷市场、自有图书贷方

- 投资平台——交易和共同基金平台、众筹、财富和资产管理平台、在线财务顾问

- 支付– 移动钱包、商家支付、PoS 和支付网关服务

- 企业软件——信用评分和承保、费用管理、财务规划、潜在客户生成和客户入职、流程自动化

- 替代货币/区块链– 加密货币交易、区块链驱动服务

- 金融借贷,尤其是消费领域,也有很大的创新空间和潜力。

主要亮点是所有这些类别的公司都在渗透到更大的市场,并解决了传统金融机构以前无法满足的市场需求。 他们能够通过创新不同收入水平的产品和服务产品来应对这一挑战,甚至可以大规模定制它们。

金融科技公司的资金分析:10 年快照

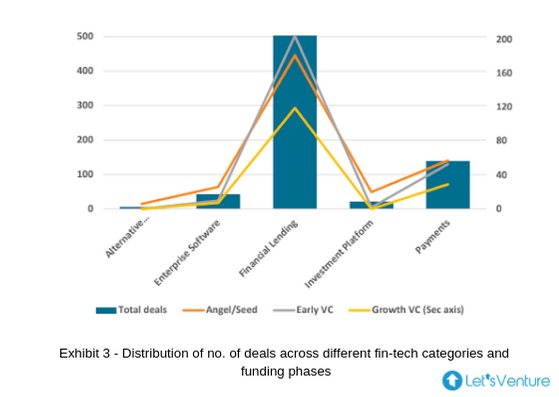

不同类别的金融科技公司与跨融资阶段的交易数量

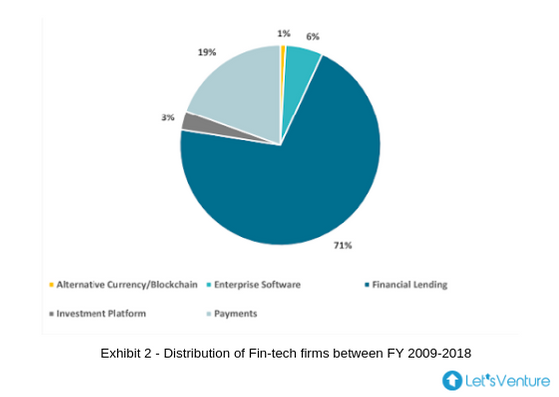

- 图表 2 显示 70% 的金融科技生态系统由金融借贷公司主导,从图表 3 可以推断,各个阶段的投资者也仍然被这一类别所吸引。

- 早期风险投资和天使/种子投资在所有类别的交易中所占比例最大。 2015 年、2016 年和 2017 年是过去十年金融借贷交易数量最多的一年。

- 2018 年见证了投资参与的主流意识形态的颠覆,因为天使、早期风险投资和成长型三类投资者都在相同数量的金融贷款投资上收敛。

- 这主要是由于数量下降所致。 天使/种子阶段的交易和增长风险投资的增加,表明成熟的公司正在筹集后续融资

- 令人惊讶的是,直到 2018 年底,投资平台才见证了成长型风险投资公司的任何投资。

- 可能有两个推论,一个是大多数持续的初创公司在正的自由现金流方面已经自给自足并且不依赖外部资本(例如:Zerodha),另一个是成长阶段的基金可以找到足够的机会,符合他们的预期回报标准。

- 在过去几年中,所有类别的 B2B 产品都在增长。

- 迄今为止,另类货币/区块链类别仅获得天使/种子投资。

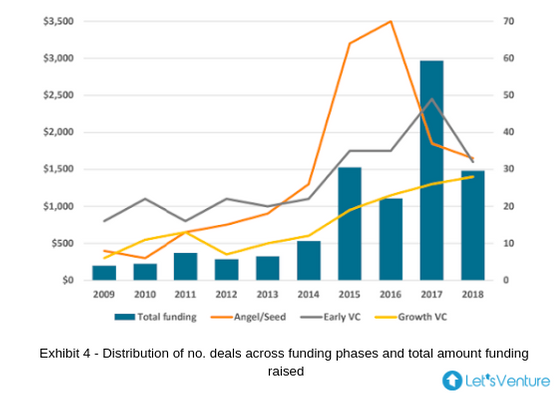

不同融资阶段的融资总额与交易数量:

- 图表 4 展示了过去十年不同类别投资者与资金总额之间的相关性,其中 2014 年是一个拐点。

- 2015 年,Growth VC 在支付领域的投资数量增加了两倍,并且在接下来的三年中保持不变。

- 2016 年是迄今为止投资数量最多的一年,天使/种子投资数量分别是早期 VC 和成长 VC 投资的 2.2 倍和 3.2 倍。

- 如上所示,随后几年的交易减少表明随着公司的成熟,风险投资的增长量增加。

- 在去货币化浪潮中,支付一直是印度金融科技领域中资金最多的部分。

- 2017 年的飙升主要是由软银集团在 Paytm 提供的 14 亿美元资金推动的,这是迄今为止印度任何金融科技公司获得的最高金额。 据报道,该公司从沃伦巴菲特的伯克希尔哈撒韦公司额外筹集了 3 亿美元; 随后灌输了对印度金融科技行业发展的信心。

“筹集天使/种子资金的金融科技公司中有 62% 能够从早期风投那里筹集资金,其中 30% 的公司在后期从成长型风投那里筹集到资金”

- 过去十年,Growth VC 对金融借贷的投资额分别是天使/种子和 Early VC 投资金额的近 4.5 倍和 25 倍,金融借贷的总资金在过去五年中的复合年增长率为 36%。

“60% 的天使/种子投资者已经部分或全部成功退出了能够在后期从早期风险投资或成长风险投资中筹集资金的公司”

- 金融科技行业后续融资的公司数量仍居高不下。

- 对于天使/种子投资者来说,这是一个非常积极的信号,他们更有可能通过提高公司估值或通过后续轮次退出获得高流动性池来最大化其回报。

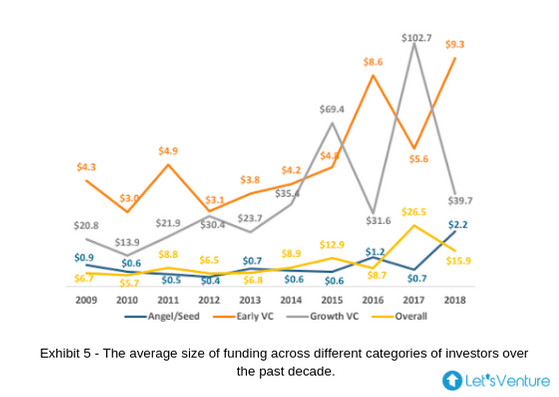

不同筹资阶段的平均筹资规模:

- 天使/种子投资的平均门票规模在 2018 年创下历史新高。2017 年同样出现下滑,这一年见证了早期和成长 VC 投资的历史最高交易规模。

- 这标志着许多金融科技公司在 2017 年进入成熟阶段,在增长轮次中获得关注和资金。

- 2016 年是过去 7 年来早期风投投资规模最低的一年。

- 交易平均规模的差异凸显了金融科技公司筹集资金的高供应量,这些资金是股权和债务回合的混合。

- 天使/种子投资平均交易规模的增加验证了微型和早期风险投资在种子轮投资中的参与度增加。

- 虽然个人天使投资人的支票规模可能保持不变或略有增加,但种子期 VC 投资解释了这种偏差。

- 对于早期创业公司来说,这是一个非常积极的信号,它们现在可以获得风险投资公司的支持,并且即使在早期融资阶段也有各种个人和战略投资者参与其中。

哪些金融科技商业模式有望在下一个 Lustrum 中发展?

新时代科技的崛起:人工智能、机器学习、区块链、增强现实和物联网为全球金融科技的增长提供了重要的用例。 区块链驱动的银行解决方案在美国、英国、新加坡取得了成功,并且可以在印度看到渗透。 可以预期由于 India Stack 的生物识别驱动支付。 用于生成客户信用和风险状况的 AI 驱动和 ML 驱动的数据点也具有巨大的发展潜力。

将金融科技扩展到不同领域:预计财富最大化和管理解决方案将跨越不同领域。 印度的财富总量正在以 12-14% 的速度复合增长,这对人们进行管理的需求越来越大。 目前管理财富的机构参与者的渗透率非常低,不到 25%。 人工智能聊天机器人驱动的财富最大化和管理工具将会出现。 传统的财富管理技术可能会被改造,为客户提供个性化的解决方案。

机器人顾问正在路上:人工智能驱动的金融服务机器人顾问正在全球零售投资领域蓬勃发展。 许多由深度算法驱动的全球网络平台,即。 机器人顾问,提供有关提交个人财务详细信息的财务和投资建议。 随着印度达到与发达经济体的平等地位,将出现更多使用这些技术的初创公司。

国防的新时代保险解决方案:新时代保险解决方案将提供跨各个接触点的安全性。 全球保险公司正在通过利用数据(例如基于客户保持健康的方向的定制健康政策)来提供定制的解决方案。 很少有初创公司也在探索 AR 的整合,以使消费者对汽车索赔的体验更加顺畅。 很少有公司还采用差异化的商业模式运营,其中总保单金额集中汇集并用于支付索赔,余额决定所有保单持有人的下一个保费金额。

离别的念头

综上所述,金融科技革命正在一个复杂的环境中慢慢地协作所有现有技术。 虽然数字化是革命的开始,但它正在进一步引领千禧一代走向未来,包括智能家居、智能城市、智能合约、开放银行等等。 区块链和加密货币的采用只会画龙点睛,从而将金融科技初创公司、银行、金融机构和消费者连接在一个循环中。 毋庸置疑,金融科技的未来值得期待!