资金 101:风险投资漏斗如何运作

已发表: 2017-08-22这个风险投资漏斗已经准备好来自 GREE Ventures South Asia 的真实数据

每个企业都有一个漏斗,风险投资也是如此。 正如许多投资者会指出的那样,我们真正的客户是企业家。 很明显,VC 最终会为他们的交易流程创建一个 VC 漏斗,就像你在任何其他业务中所做的那样。

GREE Ventures 不是一个喷雾和祈祷基金,我们正好处于规模的另一端。 全球只有少数基金(印度的 Lightbox、Cervin Ventures、Costanoa 和美国的 Aligned 以及亚洲的我们)为早期基金采取了精心策划的 10 笔交易策略,因为这种策略存在固有风险。投资方式。 然而,我们确实认为这是为我们的投资者创造良好回报并尊重我们的创始人对我们的信任的唯一途径,通过集中资金和精力在我们所做的每一项投资上。

采取精心策划的策略意味着我们需要更长的时间来确定内部投资的资格,因为我们不能急于达成交易。 为了解决这个问题,我花了相当多的时间分析我们的交易流程,因为它通过我们的漏斗(或大多数投资者所说的管道),以确保我们的效率和整体处于我们的管道之上。

“测量得到改善”——彼得·F·德鲁克

因此,我们经常测量我们的管道。

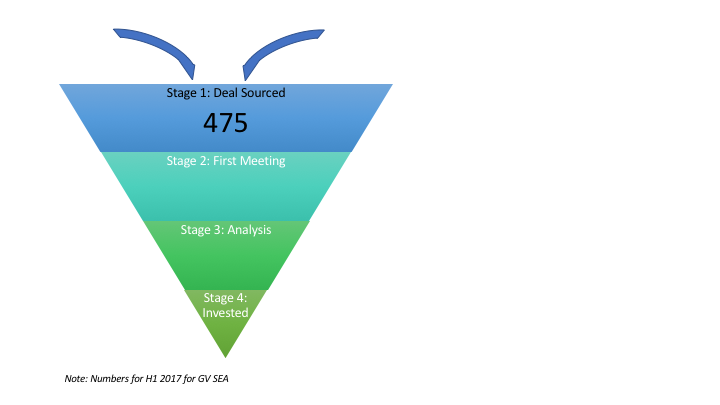

VC漏斗的第一阶段:交易来源

这一切都从漏斗的顶部开始。 Hunter Walk 有一篇很棒的帖子,关于“你如何失去 100% 的你看不到的交易”,我完全同意。 鉴于在亚洲,我们往往会看到很多初创公司在同一行业中瞄准类似的商业模式,对于 VC 来说更重要的是要看到子行业中所有可能的交易,这样她才能挑选出最好的与该领域的少数几家公司合作。 这就是为什么你看到亚洲的风投非常活跃和平易近人,尤其是在科技会议和活动中。

TL;DR,VC 需要保持漏斗的顶部非常广泛,以便他们可以将尽可能多的交易纳入管道。

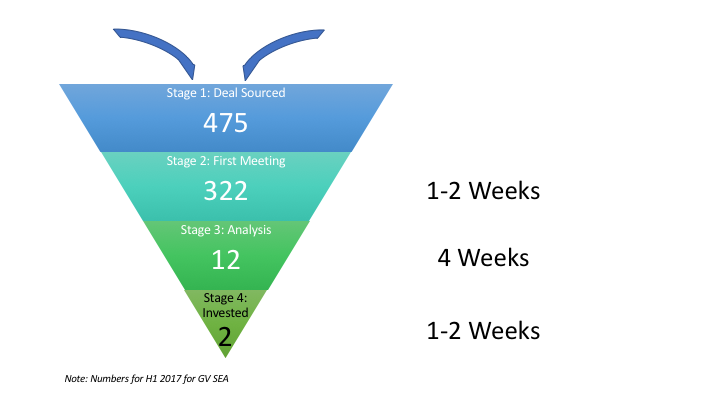

第 1 阶段:交易来源

今年,在 GREE Ventures SEA,我们已经看到 475 笔交易进入我们的渠道。 这是通过各种来源的组合,包括入站和出站。 虽然入站(更有可能)包括 LinkedIn 连接、电子邮件介绍、网站表单,但出站是我们直接或通过参考主动联系公司(不太可能)的那些。 由于生态系统的状况,这个数字比平时要低一些,而且我一个人守着堡垒几个月。 此后情况发生了变化,就交易流而言,今年下半年对我们来说可能会更加繁忙。

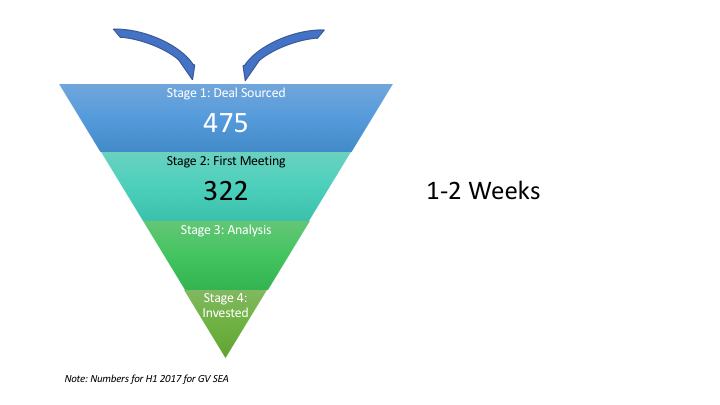

VC漏斗的第二阶段:第一次会议

一旦交易进入我们的风险投资渠道,我们会在这个阶段花费一到两周的时间与创始人进行第一次会面,然后进行内部讨论。 这里的工作涉及经理们在团队中谈论公司,并进行快速的直觉检查,看看这个特定的交易是否适合该基金。 团队在内部管理和讨论交易的流程越好,这个阶段就可以越快。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

第 2 阶段:第一次会议

今年上半年,我们(主要是我)会见了 322 家公司。 这大约是 100 个工作日(包括假期、商务旅行、周末),这意味着平均每天有 3 家公司。 就上下文而言,我之前写过关于“我们生活中的日子”的文章。

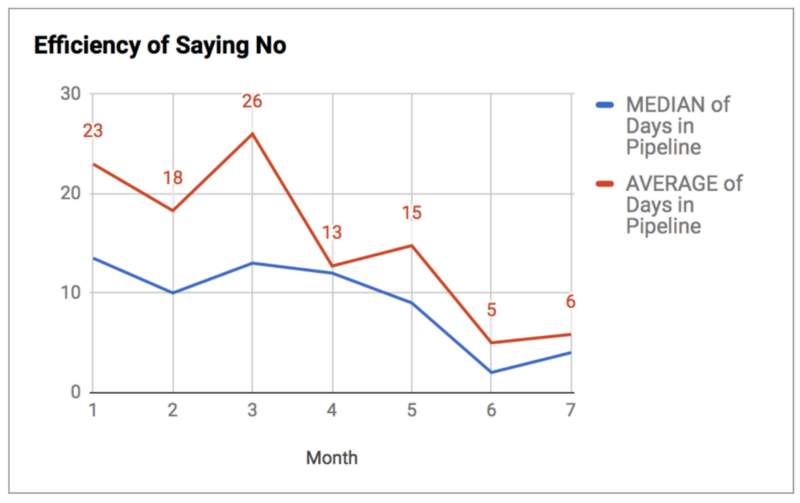

正如大多数创始人会告诉你的那样,在行业中,早期拒绝比让公司挂起并最终拒绝更受欢迎。 自从我今年接手管道以来,我一直在努力专注于此。 对我来说,在内部跟踪这一点的最简单方法是我称之为ESNO 或“说不的效率”。 从图表中可以看出,随着时间的推移,我们的效率显着提高,我的内部目标是将这个数字保持在 10 天以下。 过去几个月的情况要低得多,主要是因为交易流程受到会议领导的严重影响,这些公司通常更容易让我们隔离并找到适合我们的公司。

2017 年 1 月至 7 月 GV SEA 的 ESNO(说不的效率)措施

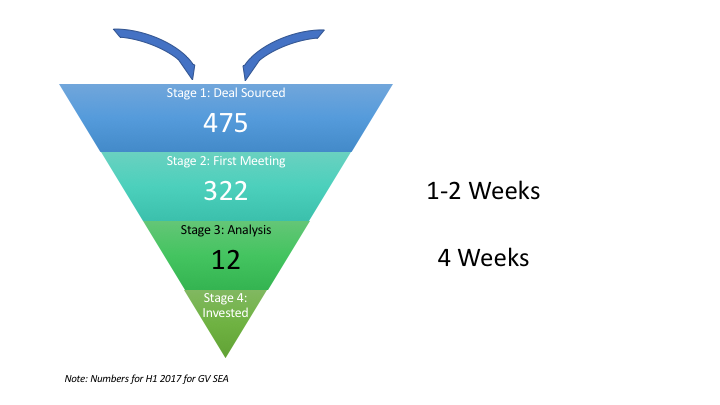

VC漏斗的第三阶段:内部分析

虽然建立一个强大的网络可以帮助你在漏斗的顶端找到正确的位置,但 VC 的真正艺术在于在进入下一阶段时立即缩小漏斗。 这是因为 VC 的资源非常有限。 虽然初创公司在 3-5 年的时间里从 5 名(种子)到 30 名(A 轮)再到 100 名(B 轮)员工,但风险投资公司的规模甚至不会在 4-5 年内膨胀 2 倍(当我们筹集资金时)我们的下一个基金)。 这意味着我们需要在与我们共度时光的公司中非常有选择性,并且在早期剔除过程中非常擅长。

这一阶段是交易将花费大部分时间在我们的管道中的阶段。 我们花了四到六周的时间研究公司共享的材料,我们与企业家进行的多次来回对话,准备与合作伙伴讨论的材料(它在 GV SEA 中充当我们的 IC),以及对公司进行内部和外部DD。

在 GREE SEA,我们通常会在第 2 阶段裁减近 90% 的公司,这样我们每周只在内部处理 2-3 笔交易,通常每个经理处理一笔交易。 这有助于我们专注于选定的公司和行业,并总体上做出更快和(希望)更好的决策。 如您所见,2017 年上半年的交易流程质量不佳,我们只选择了 4% 的公司进行跟进。 目前整个市场都在经历同样的事情,这些数字只是把一些事实放在直觉背后。 一个单独的帖子来跟进这背后的一些原因。

VC漏斗的第四阶段:IC、谈判和投资

这个阶段是我们做出真正决定的地方。 当领导交易的经理向 IC 介绍时,这对公司来说是一举两得的事情。 会议结束时有一个明确的结果,如果交易通过我们的 IC,条款清单将发给创始人,其中包含基金对这笔交易感到满意的估值和条款。 与创始人进行快速谈判,以防有任何阻力,如果每个人都同意发布的条款清单,我们完成文件并完成交易。

虽然这一阶段可能是整个周期中最快的阶段(通常从 IC 日期到签署需要一周的时间,具体取决于所需的文件),但它也是最关键的,因为合作伙伴在唯一一次正确地看待交易。 有很多问题被问到,但为了创始人的利益,经理已经确信在这个阶段进行交易,并且通常与公司站在同一边。

在格力,我们每季度只做一笔交易。 这意味着我们在扣动扳机之前看到大约 150 家公司,或者从第一阶段开始只有 0.5% 的转化率。

VC漏斗对你意味着什么?

如果您是筹集第一轮融资的创始人,那么上面的这篇文章对您有一些影响。 无论您与哪家公司接洽,无论是我们还是其他公司,基金内部都会有一个内部流程,重要的是要注意以下几点:

- 在任何时候都弄清楚你在这个过程中的位置。 并非每个基金都结构良好且以数字为导向。 我知道许多受欢迎的 VC 在内部没有正式的管道流程,因此,你需要自己弄清楚他们的漏斗,看看你的立场。 这可以帮助您更好地计划筹款,而不是花费过多的时间等待 VC 回来。

- 并非每笔交易都适合每只基金,因此在漏斗的转换和概率法则开始生效之前,你需要见到很多投资者。就像我们有漏斗一样,你应该创建自己的漏斗,并尝试将 VC 从顶部转移到底部。

- 知道您正在争夺mindshare 。 在 VC 漏斗中成为一家优秀的公司是不够的。 你需要在那个时间点成为投资者漏斗中的佼佼者,才能进入下一阶段。

- 它永远不会结束,直到它结束。 最后一个里程碑是最重要的,从我们的数据可以看出,最后一个阶段的转化率非常低。 仅仅因为 VC 表现出极大的兴趣并进行了多次对话,并不意味着他们会达成交易。 对冲您的赌注,并准备好迎接失败。

- 你总是可以再次重新进入漏斗,通常只是尝试进入下一个阶段。 如果您第一次联系时甚至无法开会,请在几个月后通过参考再试一次。 如果您在第一次会议后被拒绝,请寻求反馈,并在下次解决问题后与 VC 联系,以便您可以进入下一阶段。

希望这有助于创始人了解风险投资基金如何通过风险投资漏斗在内部运作。 如果投资者正在阅读本文并且不同意该流程或内部有其他流程,希望了解更多信息。

[Nikhil Kapur 的这篇文章首次出现在 Medium 上,经许可转载。]