获得商业贷款需要做的 18 件事

已发表: 2018-12-07如今,资助您的独立企业的方法比近期记忆中的任何时候都多。 体验您所有的私人公司预付款替代方案,为您的企业找到理想的信用只是寻找的初始阶段——接下来,您必须为业务预付款申请流程做准备。

注意基本的独立风险先决条件是设置您的业务先行应用程序并全力以赴的第一步。

了解 20 个常规的私人风险信贷先决条件、必需品如何根据您申请的预付款种类而波动,以及要避免的正常失误。为了填补这些漏洞,选择性放债人如雨后春笋般涌现,为独立公司提供服务。

有了这些新的贷款专家,组织可以获得更多的资金来支持其组织的发展。 无论如何,这些新的信用项目带来了新的申请和认可的先决条件。

页面内容

- 以下是根据您的需求获得商业贷款的一些知识。

- 贷款额度

- 贷款目的

- 个人信用评分

- 商业信用评分

- 经商时间

- 适销对路的策略

- 行业

- 记录应收账款账龄和应付账款账龄

- 物质类型

- 营业执照和许可证

- 抵押品的证据

- 年度业务收入和利润(由损益表支持)

- 银行对账单

- 拥有和从属关系

- 资产负债表

- 个人和企业纳税申报表

- 您的商业租约副本

- 其他债务的披露(商业债务表)

- 其他来源

以下是根据您的需求获得商业贷款的一些知识。

贷款额度

您必须告诉任何商业银行的主要事情是您需要获得的现金量。 每个贷款专家都有一个屋顶。 银行接近最多的资本,通常发行六位数和七位数的信贷。 尽管如此,如果您需要少量现金(低于 25 万美元),银行通常不是最佳途径。

一家银行需要投资类似的能源措施来调整 100 万美元的预付款和 10,000 美元的信贷,但会比前者带来更多收益。

因此,银行对提供大量美元信贷更感兴趣。 这就是选择性贷款专家可能成为最重要因素的地方。

选择性银行提供很少的信用额度(低于 50 万美元),并且可以轻松地在网络上申请和转移记录。 对于他们提供的住宿,选择性贷款专家收取的融资成本确实高于银行。

贷款目的

这可能看起来很明显,但是放债人应该认识到您计划将预付款用于什么目的。 更重要的是,你可以越特别越好。 例如,如果您需要现金购买硬件,请确定您将购买的装备。

如果您需要采购额外的员工,那么您可能会遇到这种情况。 衡量新合同的数量。 如果它是营运资金,请澄清您打算用现金做的事情,例如支付商家或租金。

提前使用的破败继续无休止——从应对偶尔的低迷、补贴开发企业,到重新谈判现有义务。

大多数放债人允许使用各种信贷,并且只需要确保您要求的现金计量与预付款的原因相协调。 也许您需要在您的业务温和的几个月内获得一笔收入——在这里,商业信贷延期可能是一个不错的预付选择。

如果您需要重新协商义务,SBA 信贷或中期预付款可能正是您所需要的。

个人信用评分

申请商业贷款确实是一个非常接近家庭的过程。 银行将要求您自己的记录作为消费者和与金钱相关的数据,以评估您偿还预付款的可能性。

您自己的信用不仅决定了银行是否会为您提供预付款,而且还决定了您的优势率。许多商人问为什么个人信用会影响业务预付款。

您自己的 FICO 评估反映了您处理自有资金的能力,因此银行接受如果这很好,这意味着您同样有能力处理好您的业务资金。

当该组织是一家没有长期跟踪记录的初创公司时,银行会特别仔细地查看所有者的就近信贷。您自己的 FICO 评级越高,您可以获得的替代方案就越多。 您需要进行不低于 600 分的 FICO 评估,并且在理想情况下还要更高。

商业信用评分

企业财务评估评估您的企业的可靠性。 企业 FICO 评估取决于您的企业向供应商和贷款专家分期付款的历史。

您的企业的行业、规模和收入同样会影响分数。许多有远见的企业并不知道他们的企业有 FICO 评级,但是这些组织可能会为您的组织记录与各种事情相关的记录,例如开办企业财务平衡、合并业务或获取业务识别证明编号。

还有一个分数 - 称为 FICO 小型企业评分服务 (SBSS) - 大小为 0 到 300。银行最普遍地使用 SBSS 分数,因为它取决于您的企业 FICO 评级的组合。除了您自己的 FICO 评级和企业的财务状况之外的其他三个组织。

它让您全面了解您偿还您申请的信用的能力。

经商时间

当您申请商业预付款时,每位贷款专家都会询问您在多大程度上开展了业务。

你做的生意越多越好,因为它向放债人证明你的生意已经取得了长期的成功。 这里的结界数是两年。 如果您的企业成立不到两年,那么获得业务发展并不困难,但是,它会限制您的选择。

一般来说,银行只是向成立超过两年的组织提供贷款,但是,银行更愿意为更新的组织提供 SBA 信贷。

适销对路的策略

适销对路的战略或推进提议通常不会出现在每个推进申请的业务推进先决条件的清单上,但它适用于少数几个。 放债人需要看到传统定期信贷和 SBA 预付款的成功策略。 此外,无论您是否被特别要求提交一个,无论如何设置一个都是一个聪明的想法。

您的成功策略是您有机会分散与金钱相关的目标——未来的交易、福利、薪水、收入等——以及你的主观商业目标。

以此为风险获得创新并展示您对独立公司的热情。 贷款专家抓住这个机会,看到您已经考虑了您的业务的所有潜在机会和困难,以及您将如何发展一个有效的组织。

行业

大多数私营公司的提前申请都会要求您承认您的行业。 您的行业可以影响信用资格,因为每个行业都有不同的风险维度。

大多数银行都有某些他们不会贷款的企业。放债人的主要部分抵制某些企业,类似于枪支组织和成熟的刺激组织,这可能会影响贷款专家的恶名。 无论如何,一些银行同样有更微妙的限制。

毫无疑问,最好的方法是向您申请的放债人查询。确保您在预先申请中有效地认可了您的业务行业。 一个小小的失误可能会推迟你的申请,甚至会导致放债人错误地驳回它。

记录应收账款账龄和应付账款账龄

一些贷款专家,尤其是银行,将要求当前的应收账款 (A/R) 和应付账款 (A/P) 到期报告。 A/R 和 A/P 到期报告向放债人展示了您的企业在接受商品和风险分期付款以及支付自己的账单方面的生产力。

应收账款报告显示您已发送给客户的逾期请求数量以及他们迟到的时间段。

如果此报告显示如此大量的记录,则表明您的企业在收集分期付款方面并不是非常引人注目。

物质类型

私营公司可以通过四种基本方式组成——独资企业、协会、受限风险组织 (LLC) 或合伙企业。 对于一些独立企业,您的业务实质类型是直接的私人公司信用先决条件。

您应该简单地告诉您的贷款专家您的结构。

从您的放债人的角度来看,了解您的组织是如何整理的,可以让您和您的银行都了解您如何组成和运作您的私人公司。

尽管这种情况并不常见,但一些银行不会向独资企业和协会贷款。

营业执照和许可证

大多数州和地区都要求私营公司在开始工作之前获得许可或执照。 正确的先决条件将根据您的行业和您工作的州而有所不同。

在任何情况下,您都可以确保您的商业许可符合商业信用先决条件——银行需要查看您的所有权确认和经营业务的许可。有时,即使是专家和家庭企业也需要许可。 经理识别号 (EIN)

并非所有组织都需要 EIN,但如果任何随附描述您的业务,您应该获得一个:

- 你有一个组织

- 你有代表

- 你有一个多部分有限责任公司

- 您需要让您的有限责任公司作为一个组织或公司筋疲力尽

如果您的企业不能归类为这些类别之一,您可以在评估表上使用您的政府残障号码 (SSN) 而不是您的 EIN。 然而,所有组织(无论其组织方式如何)都可以选择获得 EIN。

抵押品的证据

安全是您愿意失去的财产,因为您无法偿还贷款专家的费用——无论您用于制造物品的岛屿、装备甚至库存是什么。 如果您拖欠预付款,银行可以拍卖证券并将回报应用于贷款。

幸运的是,大多数选择性放债人不需要特定的保险。 在任何情况下,如果您申请 SBA 信贷或银行预付款,放债人将需要认识到您的独立企业拥有什么样的安全性及其尊重。

年度业务收入和利润(由损益表支持)

放债人需要跟踪您的业务收入和福利,因此请考虑将福利和不幸公告(也称为薪酬声明)作为您私人公司信用的必备档案。

定期,贷款专家需要查看年初至今的收益和不幸解释,在过去 60 天内更新,以及过去两年的表述。

包括收入和福利在内的必需品差别很大。 一方面是银行,它们基本上只与有收益的组织合作。

SBA 具有 SBA 学分的资格先决条件,其中经常包含收益性。 居中的是放债人,他们没有盈利先决条件,但确实有收入必需品。

银行对账单

以支持您的独立公司信用为最终目标,银行将需要了解您的企业财务状况。 考虑到所有因素,私人公司银行需要检查您是否可以管理您的信用成本并可以偿还,除了保费。

沿着这些思路,商业银行解释可能是最著名的私营公司信用要求。

银行表达同样可以让贷款专家了解您如何处理进入您的业务的资金。 赚钱是一回事,但有意识地监督它是另一回事。

拥有和从属关系

准备好公开您或您的同伙在不同组织中拥有的任何独资企业以及任何从属关系,例如,作为另一家企业的董事会成员或顾问。

这揭示了放债人在发放预付款时可能遇到的任何潜在不可调和的情况,以及您的企业可能与不同组织的任何合作能量。

当您有不同的所有者时申请商业预付款可能是一种测试。 不同的银行对需要多少业主来支持信贷要求有不同的标准。

SBA 检查拥有 20% 或更多业务的任何个人的个人资金相关数据,并要求这些个人提供个人保证。

- 合法的合同和协议

- 最后一项业务推进必要性——您的业务目前拥有的合法合同和谅解。 贷款专家可能会征求以下意见:

- 与重要供应商或其他外部人员的合同

- 公司当地法律

- LLC工作理解

- 组织认可

- 建立理解

- 交易了解、财务和有关您获得的业务的数据(如果信用是购买另一家业务)

- 商业用地购买同意或硬件购买理解(如果预付款用于购买商业用地或设备)

这些理解可能会影响您的企业在金钱方面的地位,或为您的企业带来合法的问题,因此对于贷款专家来说,它们是合理的转移。

资产负债表

资产负债表是您企业预算状况的预览。 这是一个基本的私营公司先决条件,因为它们向您的放债人展示了您的业务能力以及您的财务状况是否良好。

货币记录向贷款专家展示您拥有什么(资源)和欠什么(负债)。

放债人需要看到您有足够的资源来支付您的业务的工作成本并支付所有所需的资金。

个人和企业纳税申报表

个人和业务费用表格正在跟进业务发展的先决条件。 正如我们之前所指出的,放债人会仔细检查企业家的个人财务状况以获取商业信贷。

大多数放债人无论如何都会要求您交出最近两年的个人评估表。

如果您有机会通过某种实体(独资企业、组织或 S corp),您在个人评估表上报告商业利益和不幸,个人费用表格尤其重要。

您的商业租约副本

如果您有实体业务,则应将租金副本与其他信用报告合并。

商业租金表明您的企业将有能力在租金跨度的任何时间内使用该物业,而不管房东的最终结果如何。

开始您的场所对于企业家和银行来说是可怕的,而租金让贷款专家真正感到平静,您可以在租金期限内留在当前的营业地点。

其他债务的披露(商业债务表)

正如您可能已经推测的那样,商业义务计划会告诉放债人您所欠任何义务的当前状况。

业务义务时间表将显示您的超额预付款和贷方金额,并绘制您定期安排的分期付款和分期付款日期。

小企业放债人非常注意向目前有不同预付款的企业家贷款。

这是因为放债人担心您没有能力承担额外预付款的费用。

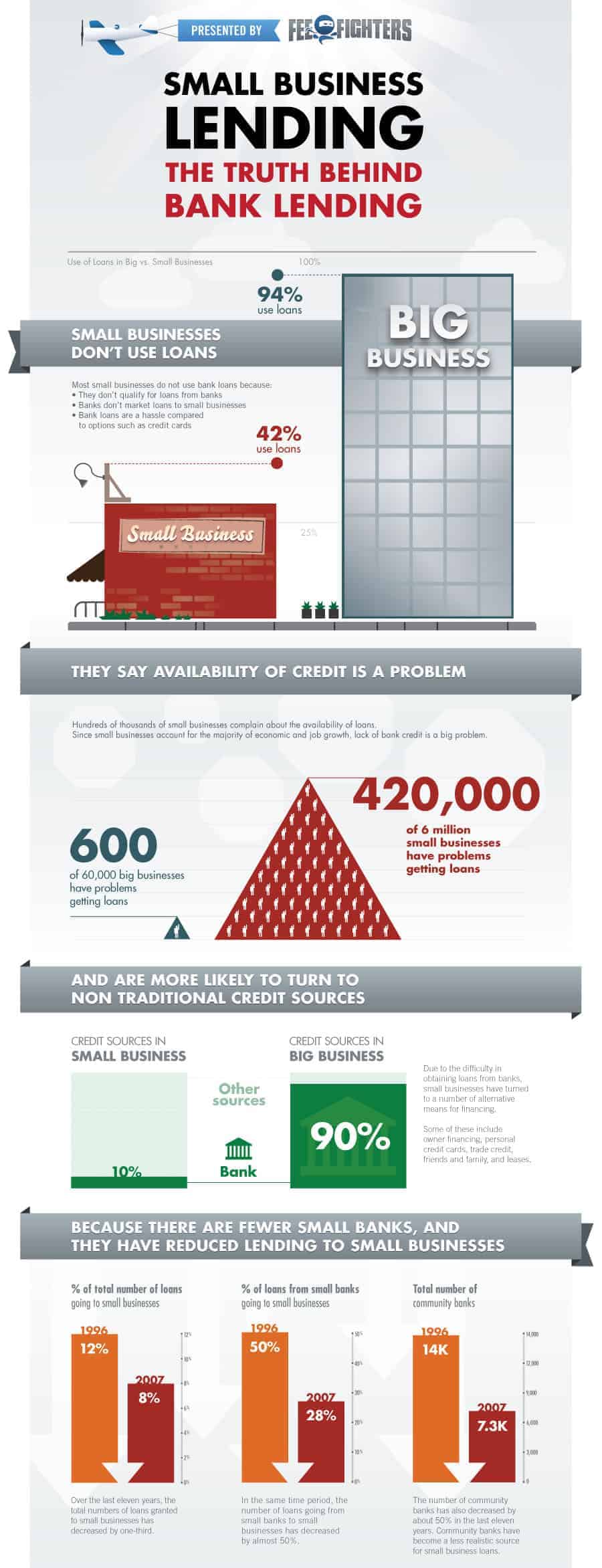

获得贷款是一项非常漫长的工作。 我们必须在一切方面赢得他们的要求。 然后在他们根据我们的要求批准贷款之后。 商业贷款中隐藏着很多东西。 在这里,我们收集了一张信息图,它对了解更多有关银行贷款的事实很有用。 参见下文。