亚马逊如何秘密赢得在线杂货业务

已发表: 2021-10-05如今, 60%的美国消费者在网上购买食品杂货。 在大流行之后,传统杂货商现在与 Instacart 等颠覆者以及沃尔玛和亚马逊等大型零售商展开竞争。 为了帮助这些零售商在竞争激烈的在线杂货业务中蓬勃发展,我们使用 Similarweb Shopper和Research Intelligence 来比较亚马逊、沃尔玛、Instacart 和传统杂货商。

首先,让我们深入探讨数字增长

自 COVID-19 爆发以来,美国食品杂货行业的网络流量同比增长 47%。 尽管交通量自2021 年 3 月达到顶峰以来有所下降,但大流行病仍然留下了印记。 在线杂货店购物似乎将继续存在。

传统杂货店与亚马逊

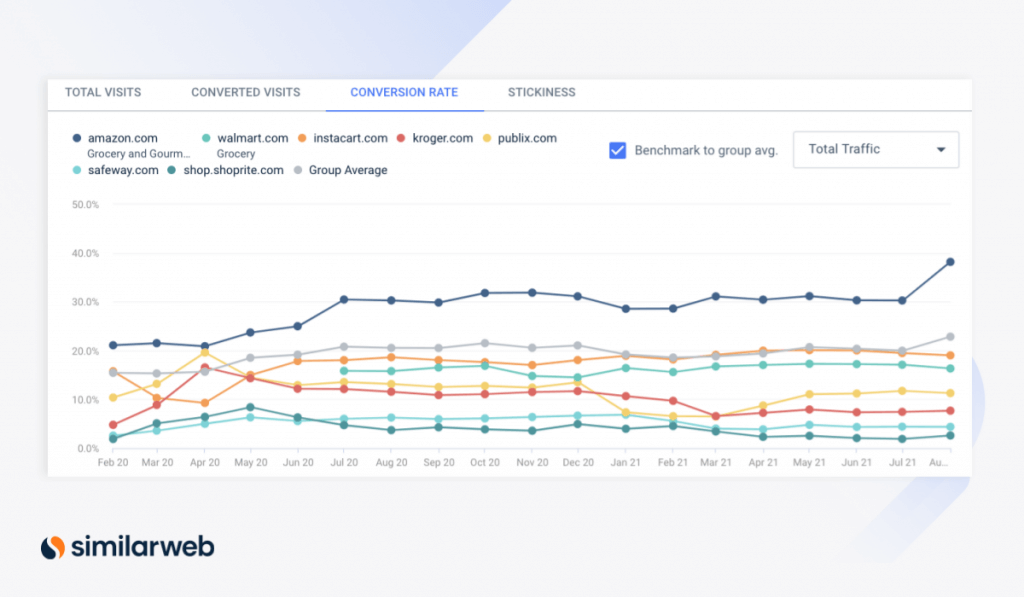

2020 年春季的恐慌性抢购推动了传统杂货店的桌面转化率。 Kroger 的转化率 (CVR) 环比增长 86.5%,从 2020 年 3 月的 8.9% 增至 4 月的 16.6%,而Publix 的CVR 环比飙升 48.5%。

在短时间内,Kroger 和 Publix 的 CVR 甚至超过了大型零售商沃尔玛(/grocery)和杂货快递服务Instacart 的杂货类别,而Safeway和ShopRite等其他传统杂货商则落后。

然而,亚马逊的杂货和美食类别在 2020 年 4 月的转化率接近 21%,位居榜首。

主要杂货店的桌面 CVR(通过 Research Intelligence)

杂货业务进入电子商务参与者

Amazon Grocery 的 CVR 从 2020 年 2 月增长了 81%,到 2021 年 8 月达到 38%,帮助这家科技巨头扩大了对其他杂货零售商的领先优势。

尽管传统上被认为是亚马逊最大的竞争对手,但沃尔玛的 CVR 为 16.3%,落后于 Instacart 的 19%。 尽管如此,Instacart 仍落后亚马逊近 20 个百分点 (ppts)。 与此同时,Publix、Kroger、Safeway 和 ShopRite 网站的 CVR 分别滞后于 11.3%、7.7%、4.4% 和 2.6%,表明过道被遗弃了。

亚马逊杂货增长超过其他类别

如果将移动设备纳入其中,Amazon Grocery 的 CVR 甚至更高,从 2020 年 2 月的 36.2% 上升 45% 至去年 8 月的 52.4%。 这一 CVR 增长超过了亚马逊类别的平均 3.1%,表明这一增长不仅仅是由于亚马逊平台的普遍增长。 在同一时间范围内:

- 杂货销售额增长超过 120% (9570 万至 2.136 亿),而各品类的销售额增长 73.6%(2690 万至 4410 万)。

- 杂货收入增长 99% (11 亿美元至 22 亿美元),而各类别增长 66.2%(7.464 亿美元至 12 亿美元)。

那么,亚马逊做了什么帮助它取得成功呢? 更重要的是,它能留在那里吗?

1.订阅和保存率揭示了强大的客户忠诚度

亚马逊的杂货类别唯一落后于跨类别平均水平的指标是产品浏览量,大约低 16 个百分点。 跨类别的产品浏览量激增 75.3%,而杂货类产品浏览量仅为 59%,这表明消费者在购买前浏览的次数减少了。 这可以归因于亚马逊订阅计划Subscribe and Save的增长。

该项目的类别收入从 2020 年 4 月(1.988 亿美元)猛增至 2021 年 8 月(7.207 亿美元)。 与此同时,通过 Subscribe and Save 产生的总类别收入的百分比几乎翻了一番,从 12.9% 增至 24.6%,反映出消费者对定期在线购买打折杂货的需求增加。

亚马逊杂货店的订阅和保存率飙升(通过 Shopper Intelligence)

Subscribe and Save 的增长带来了更多的经常性收入并降低了亚马逊的客户获取成本 (CAC)。 最值得注意的是,它反映了强大的客户忠诚度——83.2% 的杂货店客户是回头客。 此外,该计划对任何人开放,而不仅仅是 Prime 会员,这表明它有可能覆盖更多的观众。

2. 店内购物准备得到回报

但其他零售商还不需要放弃他们的购物车。 在线杂货市场的热门搜索词实际上与店内位置有关,表明消费者愿意返回商店。 按搜索量排序,这些搜索及其 MoM 增长包括:

- “我附近的 publix”(71 万次搜索;+18.8%)

- “我附近的 wegmans”(6.78 万次搜索,+28.5%)

- “我附近的杂货店”(32.84 万次搜索;+70.7%)

- “我附近的全食超市”(8.4K 次搜索;+238.4%)

适当地,亚马逊似乎已准备好让消费者用他们的数字购物车换成实体购物车——它在 2020 年 8 月疫情最严重的时候开设了Amazon Fresh实体店。

虽然只开设了几个地点,但新的实体杂货店的品牌知名度似乎正在提高。 事实上,8 月份“亚马逊生鲜地点”的关键词搜索量环比增长了 135%。 尽管搜索量仅为 6,100,但我们预计随着 Amazon Fresh 的扩张,搜索量会变得更强。

亚马逊新鲜与全食

Amazon Fresh迎合了与Whole Foods商店不同的购物者群体。 最值得注意的是,Whole Foods 的顾客往往更喜欢有机成分而不是最实惠的价格,而那些寻求价值的人首先转向 Amazon Fresh(现场)或amazon.com (在线)。

Amazon Fresh 的加入战略性地扩大了亚马逊在整个杂货业务中的潜在市场份额。

亚马逊 vs. Instacart:失去对中间商的需求

亚马逊的店内购物计划使该公司比仅专注于在线的竞争对手(如Instacart)处于更有利的位置。

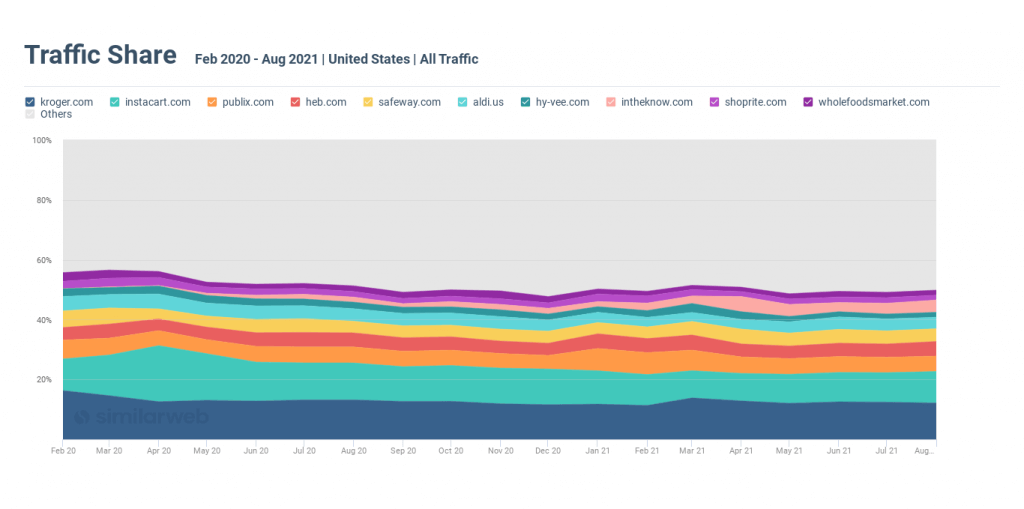

在大流行最严重的时候,Instacart 受益于在线购物的需求。 到 2020 年 4 月,杂货店之间快递的流量份额上升到在线杂货行业的 18.8%。到 6 月,它取代了美国最大的杂货连锁店克罗格 (Kroger) 的头把交椅。

这种增长呼应了消费者在当地可信赖的零售商处购物的需求增加,当他们无法在商店实际购买时,使用 Instacart 将他们联系起来。

随着实体零售商改善电子商务选择以及人们返回店内购物,情况发生了变化。

反映这一转变的是,Instacarts 的流量份额在今年 7 月下降至 9.8%,几乎比大流行最严重时的峰值 18.8% 减半。

自大流行高峰以来,Instacart 的流量份额逐渐减少

亚马逊向店内杂货业务的扩张使其在不断变化的市场中处于更有利的位置。

有关 Instacart 的更多信息,请查看我们最近的分析。

3.多样化的在线杂货品牌迎合消费者喜好

尽管不可预测的流行病和亚马逊杂货店的增长,亚马逊的全食超市 ( wholefoodsmarket.com ) 在整个在线杂货行业中获得了稳定的流量份额(徘徊在 1.8% 左右) 。 这种坚定表明了强大的品牌忠诚度和稳固的线上线下定位。

虽然亚马逊的在线杂货业务蓬勃发展,但全食超市似乎并没有失去客户。 事实上,“Whole Foods”是整个在线食品杂货行业中排名第七的搜索词,今年 8 月的搜索量为 170 万,反映了其作为亚马逊食品杂货长期成功的关键业务部门的重要性。

4、第一方(1P)品牌的增长带来持续的盈利能力

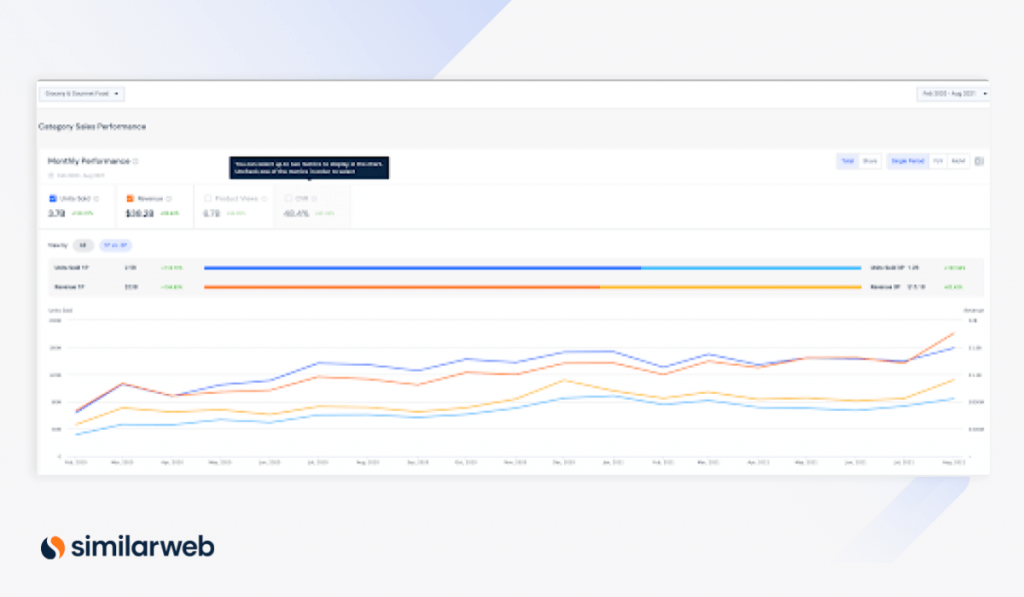

亚马逊前五名杂货品牌中超过一半是 1P 品牌——或由亚马逊直接制造。 1P品牌拥有丰厚的收入来源,利润率比第三方(3P)品牌高出20-30%。

例如,全食超市是amazon.com 上的顶级 1P 品牌,自 2020 年 2 月以来单位销售额为 4.75 亿,收入为 20 亿美元,再次强化了消费者信任和忠诚度的影响和重要性。

在此时间范围内其他获胜的 1P 品牌包括:

- Happy Belly :售出 7370 万套; 2.56 亿美元的收入

- 365 日常价值:售出 5390 万台; 收入 2.556 亿美元

总体而言,从 2020 年 2 月(6390 万)到 2021 年 8 月(1.59 亿),亚马逊杂货店的 1P 单位销售额增长了 118.7%,同期收入增长了 104.8%(6.68 亿美元至 18 亿美元)。

1P 与 3P 品牌(来自 Shopper Intelligence)

同样,1P 品牌在 Grocery & Gourmet 中的增长超过了整个 amazon.com 的增长。 同期,销量增长 39.7%,收入增长 44.5%。

这些模式表明,杂货店是亚马逊推广其利润更高的 1P 品牌的最佳途径。

当与大型 eTailer 沃尔玛正面交锋时,亚马逊仍然获胜

与亚马逊一样,沃尔玛扩大了其食品杂货部门。 沃尔玛杂货类别的桌面访问量从 2020 年 2 月的 850 万猛增 165% 至今天的 2250 万。

然而,有迹象表明沃尔玛的杂货业务增长正在放缓。 自 2020 年 4 月飙升至近 3000 万以来,月流量现在减少了 750 万。与此同时,亚马逊的自然点击量也在 4 月飙升,并继续上升。

购物者重叠

此外,尽管 15.7% 的亚马逊购物者在同一天访问walmart.com购买杂货产品,但这一数字低于 2020 年 4 月 18.7% 的高位,表明前者在市场上的控制力更强。

过去和现在,沃尔玛的客户似乎对交叉购买amazon.com上的食品杂货不太感兴趣。 只有 4.8% 访问过 amazon.com,低于 2020 年 4 月 6.1% 的高位,购物者在线购买杂货的选择更少。

访问 walmart.com 的网站访问其杂货类别的百分比已从 2020 年 2 月的 8.5% 增长 5 个百分点至今天的 13.2%,但低于 2021 年 2 月 16.4% 的峰值,这可能是由于消费者兴趣下降在寒冷的冬天离开家去购物(我们看到细分市场份额从 2020 年 11 月到此时稳步上升)。

有关这场战斗的更多信息,请查看我们最近关于亚马逊与沃尔玛的帖子。

最后的想法

在线杂货行业的竞争持续升温,使得正确的数字智能对于在该领域取得成功变得越来越重要。

为了提取我们的电子商务见解,我们使用了 Similarweb Shopper Intelligence和 Research Intelligence。 要了解更多信息,请安排与我们的一位专家进行演示。