机器人咨询服务如何改变印度的财富管理行业?

已发表: 2022-07-03了解印度的财富管理行业将有助于解读印度的机器人咨询行业

这种像人类顾问一样智能交谈的机器人顾问的发展中断可能来自任何地方

创造价值是为机器人咨询行业建立可行商业模式的关键

了解印度的财富管理行业将有助于解读印度的机器人咨询行业。 支持印度机器人咨询案例的三个关键且密不可分的因素。 但首先,让我们了解当前的情况。

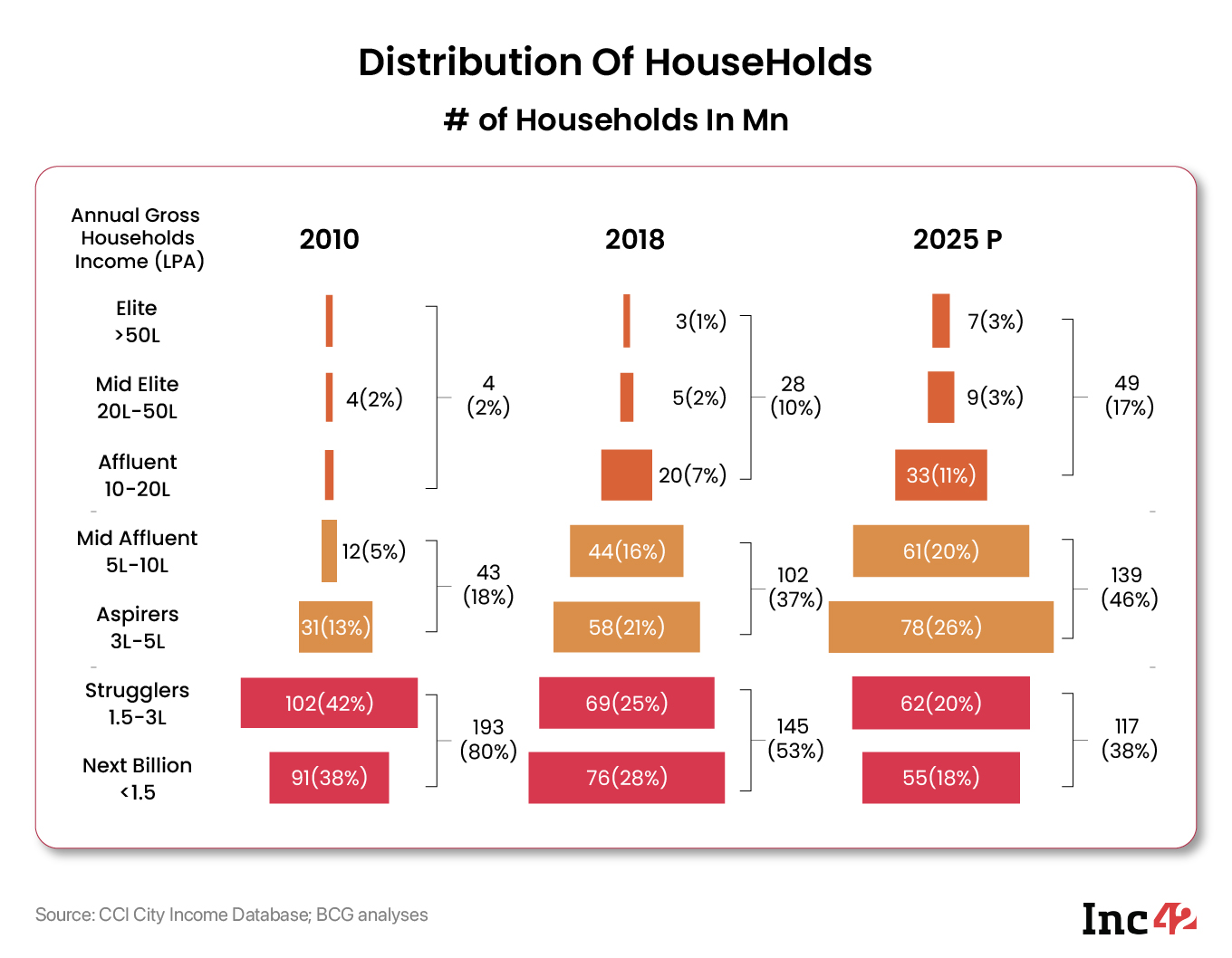

了解场景

人口统计

印度的超高净值人士由私人银行、财富管理公司和精品财富公司提供服务。 鉴于最低财富管理票据规模为 100 万美元,他们有超越商品化产品的各种要求。

另一方面,印度不断壮大的印度中产阶级由公共和私营部门的银行、共同基金分销商和保险代理人提供服务。 该行业准入门槛低,只要通过基础考试,即可从事财富管理工作。 缺乏足够的知识和小票的低收入导致咨询服务质量低下。

收入利润率下降

作为共同基金经销商,只能管理有限数量的客户。 随着进入负荷禁令和现在的 SEBI 成本结构后利润率下降,总费用率随着基金规模的增加而下降。 结果,更高质量的财富管理机构(包括更知名的共同基金分销商)对服务规模很小的个人不太感兴趣。

降低定期存款利率

印度历来是一个传统的定期存款市场。 当定期存款提供高利率时,大多数人认为没有必要在股权投资中追求更高的回报。 过去,这笔钱经历了 12% 的年增长率,并在短短 6 年内价值翻了一番。

利率下降和通胀上升使个人开始投资直接股票市场或股票共同基金成为一个令人信服的理由。 不幸的是,大众和富人没有高质量的共同基金分销商或顾问。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

挑战

机器人咨询平台完美地填补了这一空白。 经过一系列简短的问题后,他们为最终用户提供了自动化解决方案。 一个人还可以选择在自己舒适的家中开展业务。 尽管如此,他们仍面临许多挑战,以至于他们的商业模式经常受到质疑。 其中一些挑战包括:

- 小票规模的瘟疫:机器人咨询平台每月的平均 SIP 非常低,导致收入不佳和孕期延长。 客户获取成本通常远高于客户的生命周期价值。

门票规模稍大的个人更愿意在投资他们辛苦赚来的钱之前咨询人类顾问。

- 糟糕的收入模式:大多数智能投顾用户是具有金融知识或知识渊博的投资者。 根据标准普尔金融知识调查,多达76%的印度人没有金融知识。 结果,大多数投资者缺乏使用机器人顾问平台所需的金融教育。

然而,提高财务意识并不能解决问题。 消息灵通且具有金融知识的投资者更愿意投资于直接共同基金计划,这会造成收入微不足道甚至没有收入的问题。 因此,许多智能投顾平台开始提供免费的直接互惠基金平台。

机器人顾问的未来

未来,私人银行和财富管理公司将迎合高净值人群。 同时,机器人顾问已经为大众和大众富裕阶层提供服务。 迫切需要解决两个关键问题:

- 增加平均票的大小

- 创建可持续的收入模式

建立信任

当前大多数机器人咨询服务都基于机器人过程自动化。 未来,会有机器人顾问像真正的人类顾问一样握住你的手。 我相信这些机器人顾问将使用人工智能和多年来收集的数据开发。

这种像人类顾问一样智能交谈的机器人顾问的发展中断可能来自任何地方。 事实上,在未来,以下顾问可能会代表您工作:Alexa、Siri 或 Google Assistant。 消息灵通和金融知识较少的受众都将从中受益。

商业模式

上述发展可以以多种方式协助平台,以建立可持续和稳健的商业模式。 这将鼓励用户增加他们的平均票证大小。 此外,增强的附加值将使共同基金分销商能够无缝交叉销售多种产品以赚取更多收入。

对于认购费,分发“直接”共同基金的共同基金平台可以提供这些增值服务。 然而,获取客户的成本将在建立良好的商业模式和决定订阅价格点方面发挥至关重要的作用。 创造价值将导致可行的商业模式。

“价值比价格贵。” – 鸟羽贝塔。