在风险投资基金募集中,您应该与多少投资者交谈?

已发表: 2018-05-17这里有一些关于如何确定优先级和跨渠道工作的经验教训

这是针对需要从风险投资家那里筹集资金的创始人的一系列建议的一部分。 该系列的第一篇是“Lemons Ripen Early”,其中还包含指向其他帖子的链接。

在你开始筹款模式之前,我能给你的最重要的建议是了解筹款是一个销售和营销过程,需要管理。 不知何故,许多首次创业者将“销售”等同于低于他们的东西。 我总是告诉创始人……

“投资者的工作是配置资本并获得回报。 如果您真的相信您、您的公司和您的产品是卓越的,并且您的公司将很有价值,那么您实际上是在帮助他们投资您的初创公司,从而帮助他们。 如果你不相信自己的骨子里很了不起,那么难怪你不想在投资时卖掉它们。”

像任何销售一样,您首先需要计划您的“前景”并确定它们是否适合您的产品——对您公司的投资。 您需要弄清楚与每个潜在客户共度多少时间,并且您需要严格管理您的时间和日程安排。

这是大多数创始人犯错的地方。 大多数创始人准备了一个套牌,问几个朋友和投资者会见谁,得到一些介绍,然后就做准备。 结果,创始人经常遇到错误的投资者,把时间浪费在那些要求更多信息的人身上。

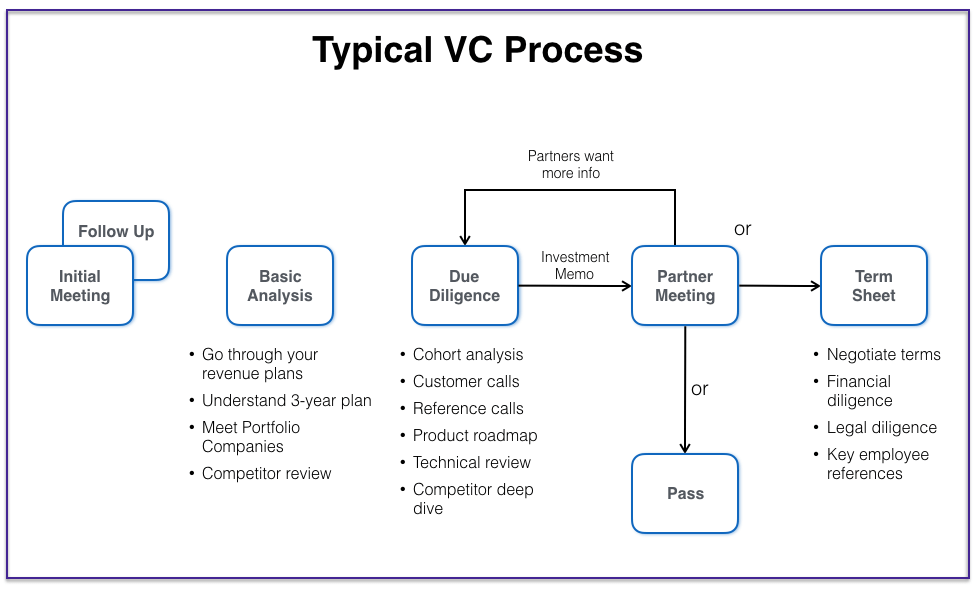

典型的VC流程如下:

他们说财产有三个规则:位置,位置,位置。 在销售中也有三个规则:合格,合格,合格。 你的整个过程应该是关于“测试”你的潜在客户是否有:

- 兴趣

- 作出决定的权力

- 预算

- 愿意继续与您共度时光并分析您。 您可以将其简称为“参与度”。

如果投资者不参与,那么他们不会突然得到一份条款清单。 筹款过程停滞的最可靠迹象是,当你没有收到后续会议或来自 VC 的消息或听到朋友的电话或电子邮件询问你时。

如果参与度下降,您要么需要将该 VC 移至较低优先级,要么您需要找到改进这些方面的方法(显然第 2 点和第 3 点可能意味着您在公司遇到了错误的人)。 将 VC 从 A 转移到 B 并不意味着他们仍然不是你的首选,它只是意味着你的机会更小,你极其有限的资源应该分配到其他地方。

在我的帖子“测量两次,削减一次”中,我概述了如何在开始加注之前进行计划。 今天我想谈谈这个过程以及如何分配你的时间。

您应该与多少投资者交谈?

当然,你应该遇到的 VC 并没有确切的数量——这些只是指导方针。 为简单起见,我假设您已经从天使或种子投资者那里筹集了一些资金,并且您正在筹集 A 轮或 B 轮风险投资。

我喜欢从大约 40 名合格投资者的名单开始。 如果您不知道什么是“合格”,请阅读我的筹款计划帖子,但假设它们都是正确的:规模、地理、行业重点、可用容量,并且他们自己在过去 3 年中筹集了新基金—— 4年所以你知道他们有干粉。

如果您正在筹集一轮新的主要投资者将投资 500 万美元的风险投资基金,那么风险投资基金的资金必须不少于 1 亿美元,并且如果您希望他们以 15-2000 万美元作为领投人,那么他们的基金实际上应该至少是4 亿美元。

如果您认为您将共享潜在客户,显然基金规模可能会略小一些,但作为粗略的指导,假设大多数种子/A/B 风险投资基金不会将超过 5% 的资金分配给首次投资。

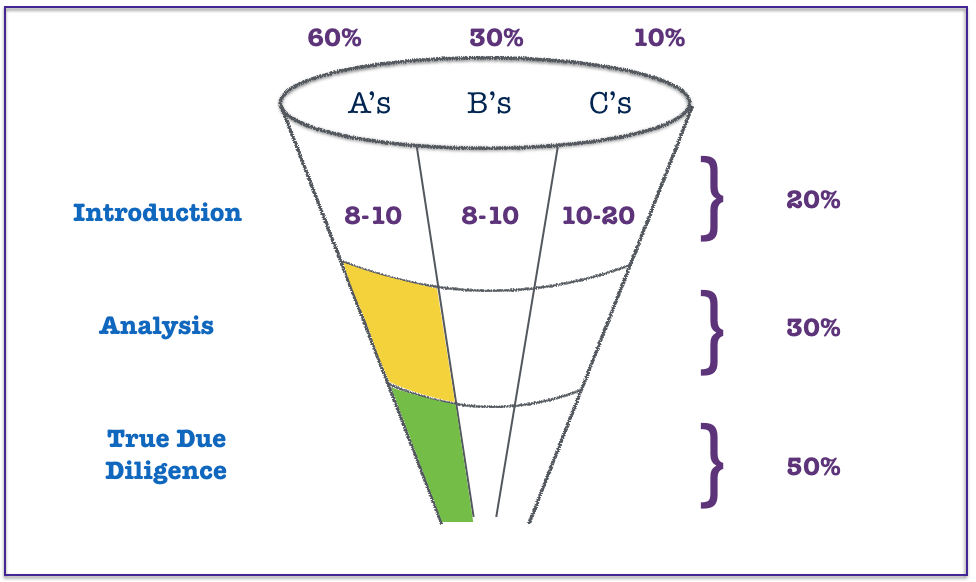

在筹码排名方面,我建议你强迫自己拥有不超过 8-10 个“A”、8-10 个“B”,余下的 20-24 个应该是“C”。 “A”是可能会投资像您这样的公司的人,如果被选中,是您有兴趣与之合作的人。

如果您不太可能获得红杉,那么仅仅因为他们是一家了不起的公司并不意味着他们会进入您的 A 名单。 如果在高中时你的 GPA 达到 3.6,你可能想去斯坦福,但这不太可能,所以你把更多的精力花在你更有可能进入的学校上。 VC也一样。

A 是您将最努力研究的公司,最难找到高质量的介绍并最努力与之互动的公司。 需要明确的是——你的列表永远不会保持不变。 如果您与高质量的潜在客户进行了一次平庸的会议,并且您认为他们不太可能倾向于他们,那么他们会降到 B 或 C。同样,如果您认为不是您的首选公司突然开始参与做工作并向你展示你可能会把他们作为A的爱,因为有一个报价很重要。

你应该从你的“安全学校”开始吗?

关于您是否应该在更广泛的流程之前与几家公司“试驾”还是您是否刚刚开始流程存在一些争论。 相信前者的人认为,在太多人知道你“在市场上”之前,你应该看到市场需求。

我认为这有一定道理。 这是一个如此小的行业,如果你与太多的投资者交谈,人们会听到你在市场上并很快知道谁已经过去了。

我个人的建议是,你首先要与“安全学校”开两次会,这意味着你的 B 名单上的某个人和你 C 名单上的某个人,除非你已经与 A 名单上的某个人建立了非常牢固的关系。 这为您的 A 会议提供了良好的实践,您将对一些可能的问题、评论和疑虑有所了解。

然后与多达 8-10 家公司一起认真地开始您的流程。 这些是您真正想要的,并且您也有着陆的现实可能性。 将其保持在 8-10 有助于您管理公共信息流,如果您看到 20 家公司,该信息流会更广泛,还有助于您确定资源的优先级。 一旦你知道你在第一次会议上的表现,或者你做得很好,你可以在几周内接触到一个更广泛的群体,你可以保持你的视野狭窄。

为什么是 8-10 而不仅仅是 3-4?

筹资过程最重要的目标之一是让类似的公司保持在你的过程的同一阶段。 如果你与太小的一组人交谈,并且一个人很早就向你提供了一份条款清单,而你不确定它是否是你真正想与之合作的公司,那么让他们放慢脚步并说,“我们真的需要完成我们的过程”,因为你冒着他们觉得被玩弄的风险。

为你推荐:

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

一个不觉得有双向承诺的投资者最终会走路并寻找他们认为更适合双向的交易。

作为一名 VC,我当然希望你只来见我,因为这意味着我没有竞争对手,并且有时间适当地了解你。 但老实说,你应该在真正加注之前这样做,这是我的“Lines, not Dots”文章的基础。 如果我们感到相互联系,那么我的目标是通过在你筹集资金之前为你提供一份条款清单来让你的生活更轻松,我将花费时间和精力来证明它不值得运行一个流程。 这是例外,而不是规则。

您如何知道 VC 是否参与其中?

第一次会面通常是 VC 公司内的 1-2 人。 您可以从会议中的合作伙伴开始,也可以是委托人或合伙人。 无论如何,这是一次“筛选会议”,或者正如我在我的图形上所说的那样,是对公司的“介绍”。 对于那些忙碌的有才华的团队来说,第一次见面很难,但并不难。

由于代表 VC 进行严格的时间管理,要及时*第二次会议变得无限困难。 (* VC 通常会在 9 到 12 个月内让您召开第二次会议,以听取最新进展)。

许多 VC 在第一次见面时会显得非常友好,因为他们在那里学习和了解你,而且作为一个混蛋没有任何好处(是的,我知道一些 VC 无论如何都是混蛋。记住,我是一名企业家比 VC 早 10 年)。

关于他为什么不打算投资我公司的最热情、最友好、最直接的 VC 是 Trinity 的 Gus Tai。 尽管我得到了“不”,但他帮助我理解了为什么我不适合他,这总是为我想如何对待企业家设定了标准——友好,但在我的想法中直接。

我指出VC 在第一次会议上通常很友好,因为我听过数百位创始人告诉我他们的第一次会议很棒,只是在这次会议之后的参与度有限时感觉很虚幻。 有一种超级简单的方法可以知道 VC 是否参与。 如果你有第二次会议,一个后续电话,或者你知道他们正在做实际的工作,那么他们就会参与进来。 没有 VC 会花更多时间评估你的公司,除非他们知道他们至少有一些兴趣。

这是一个销售过程,你的工作是寻找“购买信号”——记住:合格、合格、合格。

其他参与的迹象是:他们要求您与投资组合公司会面(他们希望获得有关您和您的产品的反馈),他们要求您与同事会面,他们拨打电话进行产品演示/财务演练,他们要求与客户交谈等。

如果他们以“对您的公司进行分析”的名义要求您发送大量财务信息,则不一定是参与。 这让我发疯,但许多 VC 要求所有这些,因为他们认为更多的数据总比更少的数据好,而且他们可能会深入了解您的数据的外观。 这进入了我有争议的博客文章的核心(即将发布!这是本系列的第 7 项)“为什么你永远不应该拥有数据室”。 在接下来的 2 周内回到这个博客,我会解释。

但以前是我不会轻易发送你的数据。 我会要求您举行第二次会议,以便浏览您的数据,或者可能要求与一位同事一起浏览它。 如果他们不花时间与您一起浏览,那么他们更有可能只是向您购买数据。

参与度的最佳测试是时间,所以我希望人们让我引导他们浏览数据,然后我会将其发送给他们——即使这只是一次网络电话会议。 您在销售过程中的工作是测试参与度,以便您弄清楚如何更好地分配时间。 与投资者接触的时间越多,你就越能提醒他们当初为什么爱你,这也是事实。

如果一个 VC “吓到你” (即他们告诉你这是一次很棒的会议,但他们没有回复电子邮件)不要以为这意味着他们没有参与。 我在这里写过。 有时——世界上最好的意愿——人们只是忙起来。 你的工作是礼貌地推动,直到你得到一个“软不”或更多的参与。

如果您仅仅因为他们没有回复您的最后两封电子邮件而弃牌,您将不会在业务发展、销售、新闻、招聘……任何方面取得成功。 每个你想与之做生意的重要人物有时都会因为他们试图完成的其他任务的自我保护而对你不屑一顾。

您如何处理“漏斗的底端”?

大多数企业家都犯了一个错误,就是把太多时间花在新的会议上,或者把时间花在错误的投资者身上,仅仅是因为他们会继续和你会面。 不。 让你的注意力首先集中在任何处于“分析”或“尽职调查”阶段的 A 类 VC。 这是我上面的图形的绿色和黄色部分,我特别强调了它以提醒您。 大多数企业家没有在这些阶段投入足够的精力。

有时,后期的参与似乎变得枯燥无味。 他们没有说“不”,但他们似乎没有花很多时间考虑是否要进步。 这对你来说应该是显而易见的。 在这个过程的最后,他们真的需要决定不仅要决定是否要向您的公司投资 5-1000 万美元并冒犯错的个人风险,而且还要投票决定如何花费大量资金未来 5 到 10 年的个人时间,没有聪明人会轻易做到这一点。

你的工作是创造理由花更多的时间和你在一起,并吸引他们参与,因为他们工作的时间越多,想着你,和你在一起的时间越多,弄清楚为什么这真的很令人兴奋,他们就会越多他们很可能会带您参加合作伙伴会议或对您做出最终承诺。

如果您的流程停滞不前,一些简单的技巧可以再次出现在 VC 面前

- 让他们与尚未见过的关键团队成员会面——尤其是如果这些人是 VC 想知道的人,无论他们是否资助你的公司

- 展示尚未发布的产品演示。 这需要你自律,并且在过程的早期不确定,但要快速向 VC 发送信息,说:“我很乐意向你展示我们内置的一些非常酷的新功能,但我们尚未向市场展示然而——我能有 20 分钟的时间来玩吗?”是一种很好的参与方式。

- 有时,我鼓励团队对同类群组、未来收入预测、竞争对手评论、定价研究等进行新的分析。任何能创造引人注目的下一次会议的信息都是值得做的。 通过一些预先计划,您甚至可能知道您在第一次或第二次会议中展示了哪些信息,以及您为后续会议保存了哪些片段。

- 我使用的另一个想法是鼓励企业家询问是否可以在一对一的会议中与该 VC 的另一个团队成员会面,并向他们展示你的产品。 你不能要求一个普通的人——它必须是一个有名字的人,有理由让你见面。 但这对你来说是一个“登陆和扩张”并在风险投资公司内部建立更多粉丝的机会。 它不必是合作伙伴——如果有价值的话,内部的每个倡导者。

尽职调查会议是最难获得的,因为 VC 们当然知道这些后续会议为他们创造了义务,如果他们正在平衡五项潜在交易并且还没有决定你是否合适,那么他们就不会。不会轻易再见面。

结果,许多企业家采取了简单的路线来参加新的第一次会议,因为他们更容易获得,更容易准备(你已经有一个套牌)并且感觉像是在进步。 坦率地说,这就像开展销售活动,当最后一次大力推动说服四个不同部门支持你并且开始感到困难时,你反而开始致力于向不同的客户销售。

尽管听起来很愚蠢,但对于企业家来说,这是一本非常常见的剧本。 漏斗的底端很硬。 真他妈难但我宁愿看到你的时间和精力花在创建新的工件上,以便与漏斗底部的潜在 VC 分享,而不是仅仅参加太多的新会议。

为什么营销有帮助

在这篇文章的最初阶段,我提到筹款是一个“销售和营销”的过程,但我只谈到了销售。 营销支持在筹款过程中与在销售活动中一样重要。 如果您曾经参与过企业营销,那么您就会知道拥有营销材料和开展电子邮件滴灌活动以及向表现出兴趣但未转化的潜在客户推动再营销活动以及运行 PR 是多么重要,这样您保持头脑清醒。

如果您接受这些营销技巧在企业销售中至关重要,那么请理解它们在筹资中同样重要。 当您计划筹款过程时,您应该将甘特图上的一些任务专门用于营销。

当 VC 考虑是否举行第二次、第三次或第四次会议时,他们在 WSJ、Recode 或 TechCrunch 上看到一篇关于你的文章并没有什么坏处。 如果您的 VC 朋友是您产品的客户或您公司的现有投资者,并且他们在社交信息流中分享您公司的新闻,这有助于提醒 VC 他们需要参与。

每个 VC 就像任何产品的每个消费者一样,都喜欢认为我们根本不受营销的影响,但当然任何行为经济学家都可以向你证明我们是。 作为创始人,请利用这些基本知识来发挥自己的优势。

为什么你需要继续喂养“漏斗顶部”

在恳求您将更多时间投入到漏斗的底部之后,我确实想鼓励您不要完全忽略漏斗的顶端。

在某些情况下,VC 倾向于达成交易,做大量工作并且似乎非常感兴趣,以至于他们看到即将提交条款清单却在最后一刻让他们说“不” 。 你在这笔交易中的牵头人可能是真诚的,因为他或她对你有兴趣,但在寻求批准时可能会被关闭。

将所有鸡蛋都放入这个篮子的问题在于,如果您确实得到了“否”,那么您就没有完善的渠道来容纳已经通过一两次会议的其他潜在客户,而您最终不得不回到第一方,你会失去 6-8 周的时间,这对一些初创公司来说可能是存在的。

很明显,你不应该指望一个 VC的流程似乎进展顺利,但我看到很多企业家这样做,所以我想强调它并提醒你不要让这种情况发生。 即使您确定您将获得一份条款清单,您也需要在漏斗的顶端一直使用一些名称,直至签署一份条款清单。

永远不要假设这会实现。 我知道您可能在流程结束时感到疲倦,但冲刺终点线很重要。 即使你确实得到了一份条款清单,也没有说你会喜欢这些条款,而且你背后没有管道,你可能会感到压力只说“是的”。

概括

筹款是一个销售和营销过程,其中买方是风险投资,产品是您公司的股权。

任何伟大的销售和营销活动都始于有条不紊的计划,任何伟大的过程都是在对最重要的潜在客户进行严格的时间分配的情况下运行的。

因为许多初创公司创始人将“经营业务”视为他们唯一的工作,并将筹款视为他们每 18 个月被迫进行一次的事情,因此通常没有得到应有的时间、注意力和资源。 的确,筹款本身不会让你成功,但筹款成功可以让你在市场上获得明显的优势,而不是你的竞争对手,这些竞争对手在融资方面不如你或必须花更多的时间在市场上。

相应地计划。 筹款是一项全年活动,永无止境。 将您每月分配的少量时间分配给此任务。 在筹款期间之外,它仍应至少占您时间的 15%。 这是成功的 CEO 工作的很大一部分。

[马克·苏斯特的这篇文章首先出现在双方的软件上,并经许可转载。]