印度农业科技领域风险投资的成熟

已发表: 2020-08-22在过去的几年里,农业科技行业获得了一些强劲的顺风,这导致了风险投资的兴趣增加

印度拥有 500 多家农业科技初创公司,它们在 2019 年累计筹集了约 2.5 亿美元的风险投资

虽然农民细分市场存在广泛的行业挑战,但每个细分市场都有特定的未满足需求,这些需求为建立大型风险投资支持的企业提供了机会

在过去的几年里,我们目睹了风险投资在农业科技领域的激增——Arya Collateral Warehousing Services Pvt。 Ltd.、Bijak、Clover、DeHaat、Jai Kisan、VeGrow 等等。

在我的 Accel 时代,农业科技是一个新兴领域。 市场机会巨大,但该国优质初创公司和创始团队的数量很少。 我第一次接触这个行业是通过 Agrostar。 我非常幸运地(与合伙人一起)共同领导了该基金对该公司的 B 轮投资。 投资完成后,该公司在 2018 年进行了 2700 万美元的 C 轮融资。很高兴与创始人(Shardul 和 Sitanshu)合作,并在 Agrostar 的旅程中扮演一个小角色。

虽然我只是触及了皮毛,并且绝不认为自己是农业技术专家,但这是我将过去几年跟踪印度农业技术部门的想法和知识汇总起来的谦虚尝试。

农业宏观展望

印度拥有世界第二大农业用地(>1.5 亿公顷),对全球农业生产的贡献率约为 10%。 农业及相关部门对该国 GDP 的贡献约为 14%(2020 财年为 2760 亿美元)。 该部门仍然是该国近 58% 人口的主要生计来源,使其成为一个重要的部门,不仅从经济角度来看,而且从社会角度来看。 然而,迄今为止,我们还没有目睹该行业出现科技独角兽。

该行业存在许多挑战,这些挑战在历史上对其发展造成了阻碍。 印度的土地所有权非常分散,导致农民的单位经济状况不佳。 超过 70% 的农田是雨水灌溉(而不是灌溉),导致作物产量低。 收获前和收获后的大部分农业活动都是人工完成的,从而进一步加剧了产量低下和经济效率低下。 农业供应链非常分散和破碎,使得采购投入(以合适的价格点)对农民来说是一个巨大的挑战。 缺乏价格透明度/发现和中间商的存在使得农民很难以最佳价格出售他们的产品。

固有的结构性挑战使农业成为新时代企业家冒险进入的一个没有吸引力的领域。 在投资方面,虽然大多数 VC 都欣赏市场机会的巨大规模,但始终缺乏对该行业的可扩展性、货币化和分销的信心。 此外,没有多少受过教育的创始团队对在印度建立农业综合企业有很好的实地了解。 然而,事情已经开始发生变化。

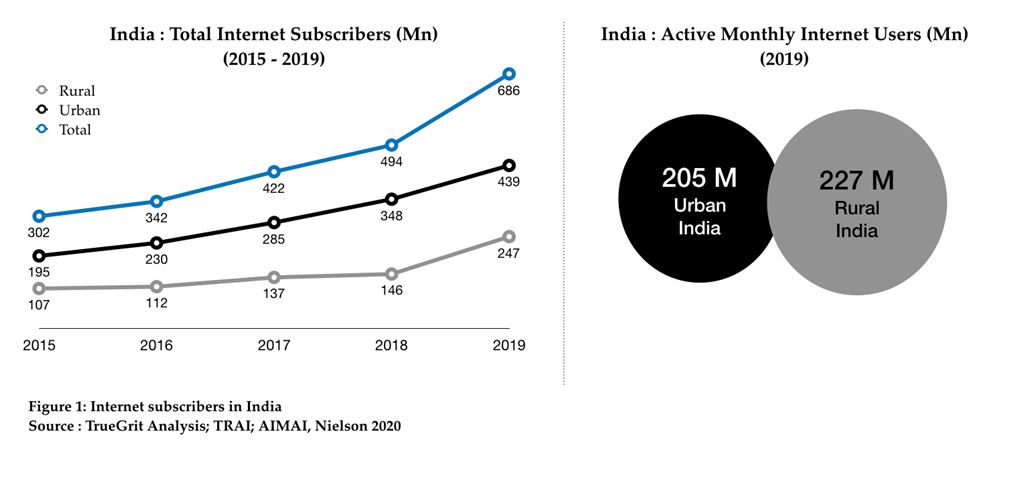

在过去几年中,该行业获得了一些强劲的顺风,导致风险投资对该领域的兴趣增加。 数据成本的下降和 Jio 的出现导致互联网和智能手机在农民中的普及率增加。 随着 UPI 的引入,农民逐渐适应了在线交易。 此外,还有许多有利的政府政策和举措,如 PM-KISAN、PM-AASHA、PMSKY、PM-KMY 等,这些政策和举措正在提升农民并造福整个价值链的利益相关者。 农业科技现在似乎独一无二地准备通过技术进行颠覆。

农业科技市场机会

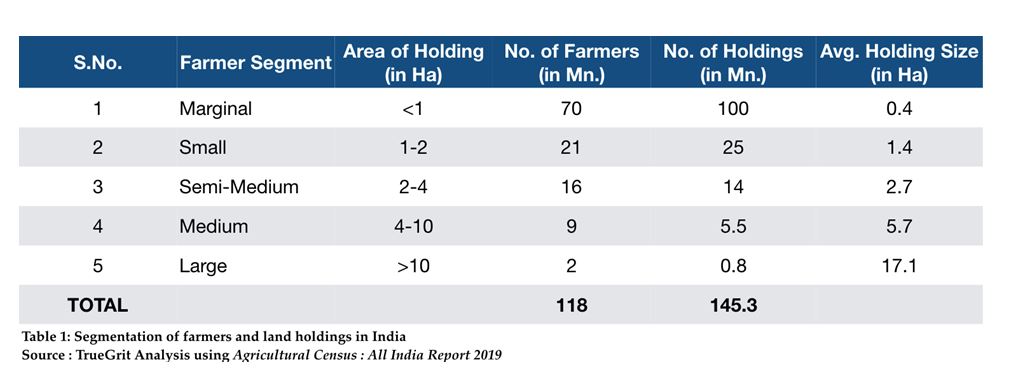

印度约有 1.18 亿农民经营着 1.45 亿多块土地。 在这 1.45 亿多块土地中,超过 85% 是边际和小型土地(即小于 2 公顷),只有 0.5% 是大型土地(即大于 10 公顷):

虽然农民细分市场存在广泛的行业挑战,但每个细分市场都有特定的未满足需求,这些需求为建立大型风险资本支持的企业提供了机会。

在我看来,印度的农业科技机会可以大致分为以下四个部分:

市场联系

这些初创公司建立了一个市场/平台,用于在强大的农学内容游戏的支持下采购农业投入(农民在需求方)和销售产出(农民在供应方)。 印度的农民几乎不知道种植哪种作物才能获得最大的经济效益。 “种植什么”决定的很大一部分是基于上一个生长季节的产量销售。 此外,有关收获前和收获后技术/过程的信息也很有限。

产品定价和 SKU 价差不透明。 此外,农业供应链非常分散和破碎,零售渠道仅限于 Taluka 级别。 最后一英里的送货几乎不存在,除了前 3 个农业州的几个大村庄。

这为输入/输出市场和农学平台提供了巨大的颠覆机会。 农业投入领域的一些获得资助的初创公司是 Agrostar、BigHaat、DeHaat 和留声机,产出销售领域有 Agrowave、Bijak、Crofarm、Kisan Network、Ninjacart 和一些独立的农艺内容平台,如 Reuters Market Light规模化取得初步成功,但难以确定正确的盈利模式。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

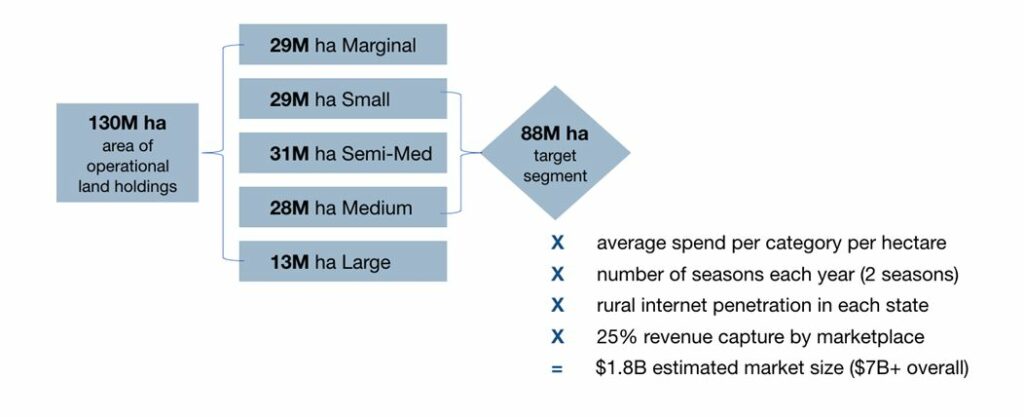

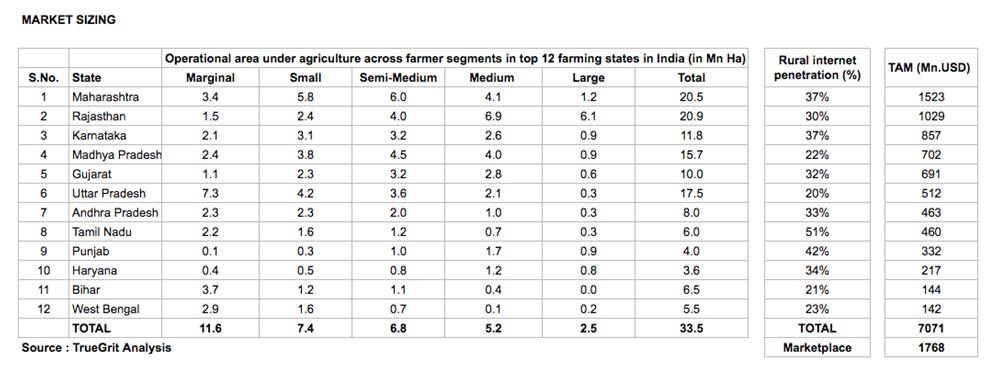

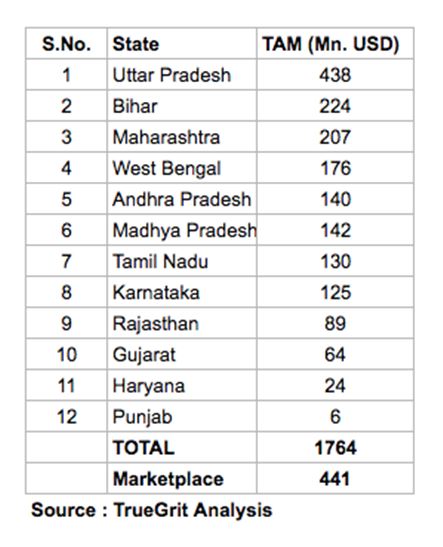

我这个极客做了一个小型市场规模评估,发现印度农业投入品在线市场的总可寻址市场 (TAM) 约为 18 亿美元(农业投入品整体市场 = 7B+)。

这假设每年有 2 个季节,25% 的市场占有率,并且只有在印度前 12 个农业州拥有 1 到 10 公顷土地的农民。 大农场主(>10 公顷土地)通常有他们的采购关系,而边缘农民(<1 公顷土地)的互联网/智能手机普及率较低,无法进行在线购买。 您可以查看下面的方法和详细尺寸:

农业即服务

如前所述,印度的农业用地非常分散,约为 7000 万。 拥有不到 1 公顷土地的农民(参见表 1)。 这些边缘农民几乎无法获得技术,农业机械化水平仍然很低。 这导致产量降低和农场经济效率低下。 由于他们来自最低收入群体,这些农民不可能在拖拉机、收割机等农业设备上投入大量资本支出。

许多初创公司现在已经开始积累这种需求,并以按使用付费的方式向这些边缘农民提供使用此类机器和设备的途径,从而将农民的资本支出转变为运营支出。 在这一领域领先的一些初创公司是 EM3、Goldfarm 和 farMart。

通过扩展相同的市场规模方法,我发现印度前 12 个农业州在该细分市场中的 TAM 约为 4.5 亿美元。 整体市场约为 $1.7B。 虽然这也是一个很大的市场,但很难在这一领域建立和扩展一个完全在线的初创公司。 这一领域的大多数初创公司都采用技术支持的线下模式或线下加线上模式。

大数据和 ERP 初创公司

如前所述,部分农民缺乏最佳耕作方法以及如何最大化经济效益的信息。 也缺乏关于土壤质量、土壤水分含量和生长条件的信息。 在供应方面,缺乏关于开发哪种产品并将其推向客户的信息。 公司的客户获取(向农民出售农业投入品)主要是通过在基层运营的步兵完成的,从而导致高 CAC。

除此之外,这些公司没有太多关于农民需求的分析,这导致缺乏产品创新、糟糕的客户体验,从而导致整体经济效率低下。 大数据和分析可以解决大部分问题。 大数据和农场分析领域的一些初创公司是 AgRisk、AgNext、CropIn、Intellolabs、Skymet,而那些致力于为农业开发 ERP 软件的公司是 CropIn 和 FrontalRain。

农业——金融科技

印度农民的大部分营运资金融资是通过非机构来源获得的。 再加上几乎所有交易都以现金完成的事实,存在巨大的机会来建立数字化支付和提供营运资金融资的初创公司。 这一领域的一些获得资助的初创公司是farMart、Jai Kisan和Samunnati。

无论哪个细分市场,在农业科技领域建立一家初创公司都是区域性的。 明智的做法是对国内不同的文化和语言集群进行深思熟虑的地方战略,而不是单方面的国家战略。 农民的购买决定很大程度上取决于产品/服务的信任和质量。 价格弹性很高,但为优质产品/服务支付溢价的意愿也很高。 因此,拥有强大的本土化内容可以在当地农民之间进行教育和建立信任,这确实可以让创业公司在该领域取得成功。

最后,虽然农业科技在各个领域的机会都是巨大的,但一些商业模式可能有点资本密集,因此可能不太适合期望超额回报的风险投资。

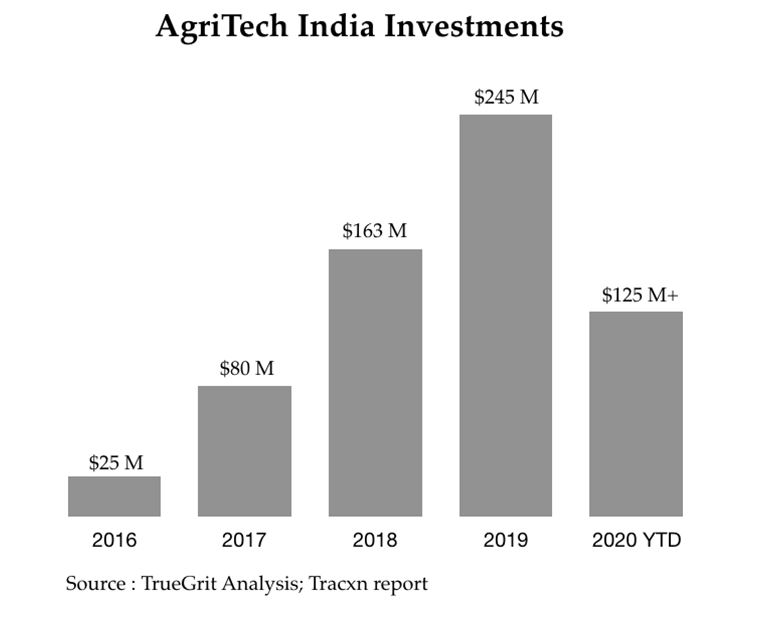

农业科技投资活动

印度拥有 500 多家农业科技初创公司,同比增长 25%。 这些初创公司在 2019 年累计筹集了约 2.5 亿美元的风险投资,是 2018 年该行业投资总额的三倍。预计该行业将在未来几年吸引超过 5 亿美元的资金。 Aavishkaar、Accel、Ankur Capital、Beenext 和 Omnivore 是该行业的早期投资者。 最近,我们看到 Blume、Nexus、Sequoia、Tiger Global 和 RTP 等基金也在投资该行业。

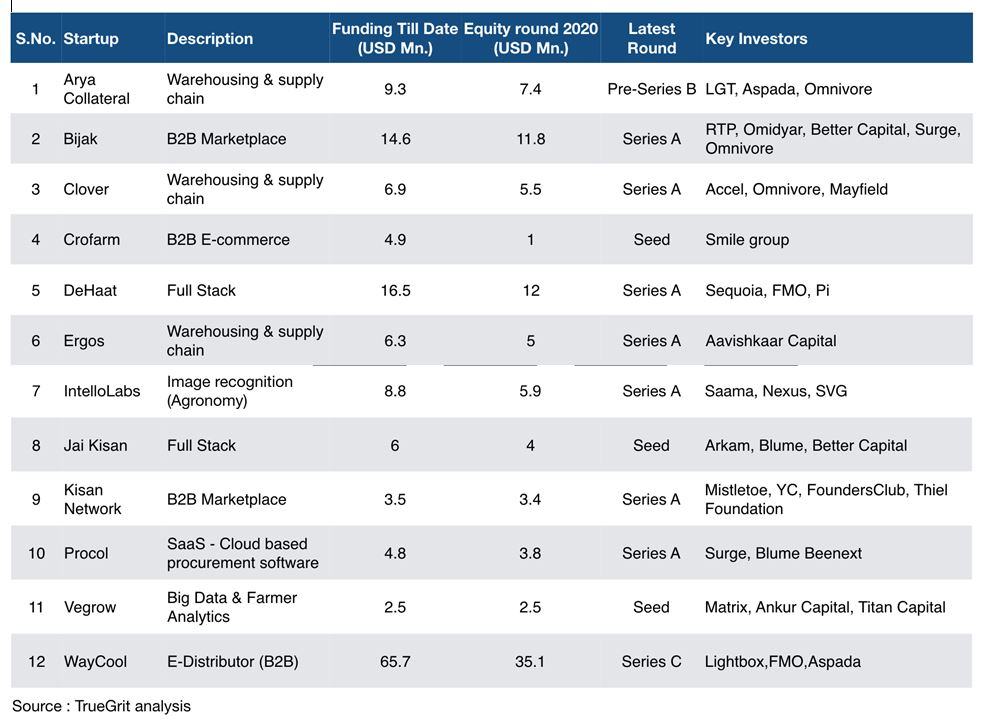

2020 年(年初至今),超过 20 家农业科技初创公司通过股权、风险债务和传统债务融资累计筹集了 1.25 亿美元以上的资金。 下表列出了一些值得注意的股权轮次:

总而言之,印度农业科技是一个巨大的尚未开发的机会,仍在发展中。 有人可以争辩说,对农业科技的投资与对小额信贷机构的投资遵循相同的轨迹,即该行业的初始资金来源仅限于影响基金和社会赠款,但后来随着该行业的成熟,它开始吸引主流的 VC / PE 资金。 Agritech 似乎已经达到了那个拐点,它在风投中获得了巨大的动力。

在投资农业科技领域时,投资者需要对超过平均水平的退出周期感到满意,因为由于上述各种挑战,在早期扩大农业科技企业可能会很困难。 然而,凭借耐心的资本和长期的利益一致,该行业提供了巨大的机会来建立具有盈利单位经济的成功的持久业务。

[最初发表在领英上]

免责声明:

本文中表达的所有想法、观点和意见都是我自己的,不代表我曾经、现在或将来将加入的任何实体的意见。 此外,本文不针对任何投资者或潜在投资者,也不构成出售任何证券的要约或购买要约的邀请,不得用于或依赖于评估任何投资的价值. 内容不应被解释为或以任何方式被依赖为投资、法律、税收或其他建议。