区块链技术对印度金融业来说仍然是未来主义吗?

已发表: 2020-07-03区块链生态系统在过去几年中经历了快速转变

无论有没有加密货币,区块链已经展示了它的潜力

透明度、治理和问责制是区块链通过设计提供的最受追捧的功能

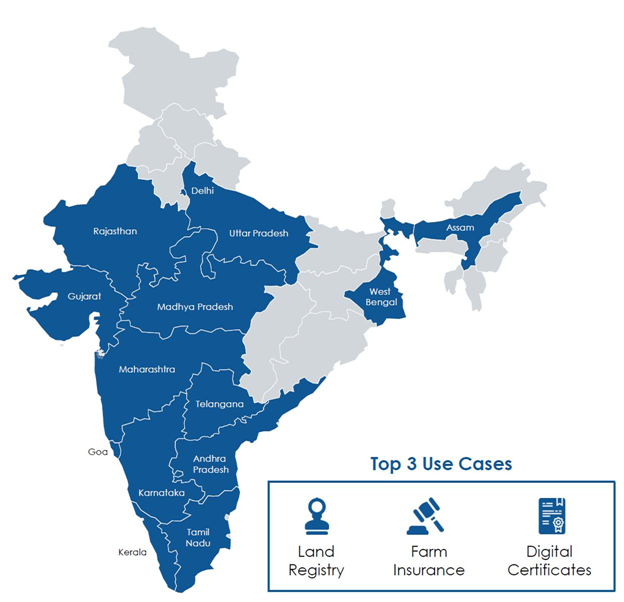

在不久的将来,想在偏远的马哈拉施特拉邦购买农业用地的农民 Ramlal 使用移动应用程序搜索土地。 该应用程序通过使用零知识证明与政府维护的土地登记处相关联。

零知识证明是一种在不透露任何其他信息的情况下证明土地所有权/所有权的方法)它可以验证土地的所有权和明确的所有权,从而为 Ramlal 节省时间和麻烦,以便在过去 12 到 30 年进行法律尽职调查年。 Ramlal 可以使用多重签名账户(类似于托管账户)存入资金并执行智能合约以启动土地转让交易。

交易的所有各方(买方、卖方、他们的律师、平台和银行)都在一个安全的渠道上,只有他们可以访问交易期间交换的文件和任何数据。 交易完成并正式签署后,智能合约将分配费用并在相关各方之间结算金额。 它还通过更新所有必要的政府记录将土地所有权转移到 Ramlal 的名下。

Ramlal 使用政府的官方移动应用程序访问各种可用的计划,并申请 Krishi 贷款并购买作物保险,由于土地登记,该保险将自动链接到他的名字。 与今天政府必须宣布受洪水和干旱影响的地区不同,政府只是在各个地方设置了阈值并安装了测量湿度、降雨量、温度等的物联网传感器,从而自动触发洪水/干旱公告,甚至可以触发农作物保险索赔和贷款暂停。

如果这听起来太有未来感,那么让我告诉你,基于区块链的土地登记工作已经在印度的几个州开始,并且提到的大多数其他联系已经作为解决方案出现。 与每项技术一样,区块链的承诺也可以在与其他技术无缝集成时更有效地实现。

区块链生态系统在过去几年中经历了快速转变。 从最初的炒作中恢复过来,它已经进入了实验和稳定阶段,更认真的参与者正在探索如何将区块链与现有技术和框架一起使用。 区块链通常被认为是价值互联网,它使用分布式对等网络和数字信任层来消除对中介的要求。 大多数公共区块链框架都遵循这一原则。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

然而,在过去几年中,私有许可的企业区块链框架吸引了大部分投资,并使区块链更接近日常使用。 2020 年 1 月,Niti Aayog 发表了关于区块链的讨论文件——印度战略,其中概述了各种有希望的用例。 这符合他们在 2018 年透露的 Indiachain 愿景。

在大多数发展中国家,如果由政府和公共金融机构牵头,区块链等新技术的采用速度会快得多。 无论有没有加密货币,区块链已经展示了它改变我们未来消费金融服务方式的潜力。

印度国家支付公司(NPCI)推出了基于区块链的支付系统“Vajra Platform”。 新推出的平台旨在实现统一支付接口 (UPI) 和 Rupay 卡等 NPCI 产品的支付清算和结算流程自动化。 该平台具有三种类型的节点,即 NPCI 的清算所节点 (CHN)、Aadhaar 身份验证的 UIDAI 节点和所有银行的参与者节点 (PN)。

在 BFSI 中,基于区块链的解决方案用于贸易融资、发票贴现、供应链金融、保理、拍卖、反向拍卖、费用登记、合同生命周期管理、共享 KYC 和尽职调查、跨境汇款、数据市场、电子签名、虚拟卡、员工或供应商背景验证和入职、加密通信和分布式数据存储、贷款发起和生命周期管理、贷款联合、忠诚度计划管理、无密码身份验证、点对点借贷和众筹、存储库AML、跨境电汇和可疑交易报告、智能资产生命周期管理和压力资产 (NPA) 市场。

然而,我们需要明白,区块链并不是解决所有问题的灵丹妙药。 在最初大肆宣传和使用区块链主导的 PR 项目之后,印度银行和金融服务业 (BFSI) 已经意识到了其真正的潜力,并在大多数情况下通过基于财团的方法积极努力实现共同目标。

2019 年初,ICICI 银行、HDFC 银行、Kotak Mahindra 银行和 Axis 银行以及 11 家大型贷方推出了该国首个针对中小企业 (SME) 的区块链相关融资,该计划旨在改变贷款的面貌到容易违约的 SME/MSME 公司。 拥有这样一个组织的想法是消除不同银行之间的任何沟通障碍,确保信用透明度,允许数据/信息交换并减少欺诈的机会,如双重折扣或缺乏收费创建/报告。

2019 年,ICICI 银行在其国内和国际贸易融资区块链平台上加入了 250 多家企业。该银行还部署了区块链技术,用于自动化银行间贸易融资和汇款流程,这有助于它减少处理时间和交易成本,以及导致在工业水平上减少了纸张的使用。 2018 年初,SBI 牵头 Bankchain 联盟探索银行业的各种标准化用例。

透明度、治理和问责制是区块链通过设计提供的最受追捧的功能。 鉴于许多银行最近发生了各种欺诈行为,因此需要实施基于区块链的解决方案。