Paytm 和保险:命运的幽会

已发表: 2020-08-15Paytm 对保险并不陌生。 UPI 的到来以及随之而来的支付费用压力导致其将目光投向了支付之外

与中国不同,电子商务保险尚未以实质性方式起飞

据说 Paytm First 提供可穿戴连接的健康保险产品

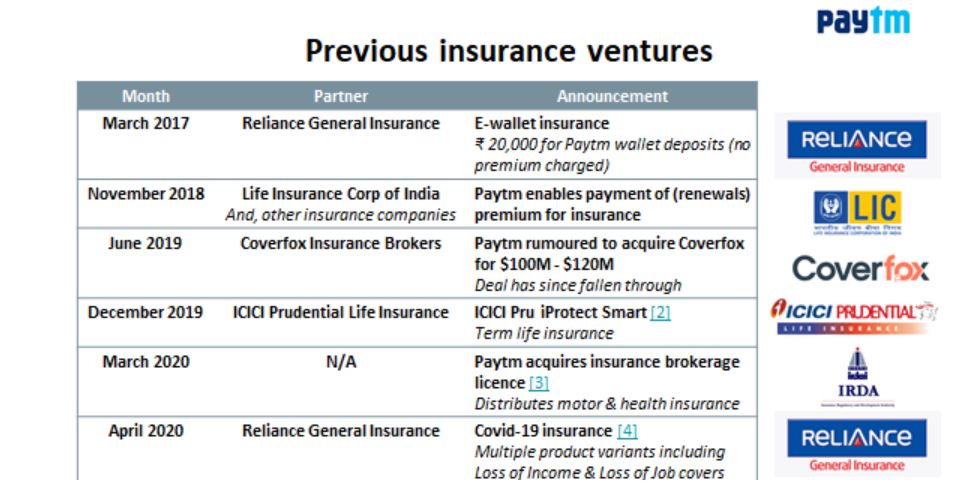

7 月 7 日,Paytm 宣布于 7 月 6 日以 568 卢比(即 7610 万美元)收购 Raheja QBE Insurance。 尽管这笔交易正在等待监管部门的批准; 这标志着 Paytm 之前作为保险分销商的战略的转变(他们在 3 月 20 日获得了经纪牌照这一事实似乎加强了这一战略)。

Paytm 对保险并不陌生。 UPI 的到来以及随之而来的支付费用压力(例如 MDR)使其将目光投向了替代服务,以利用其现有的约 1.5 亿月活跃用户和约 1500 万商家的用户群。

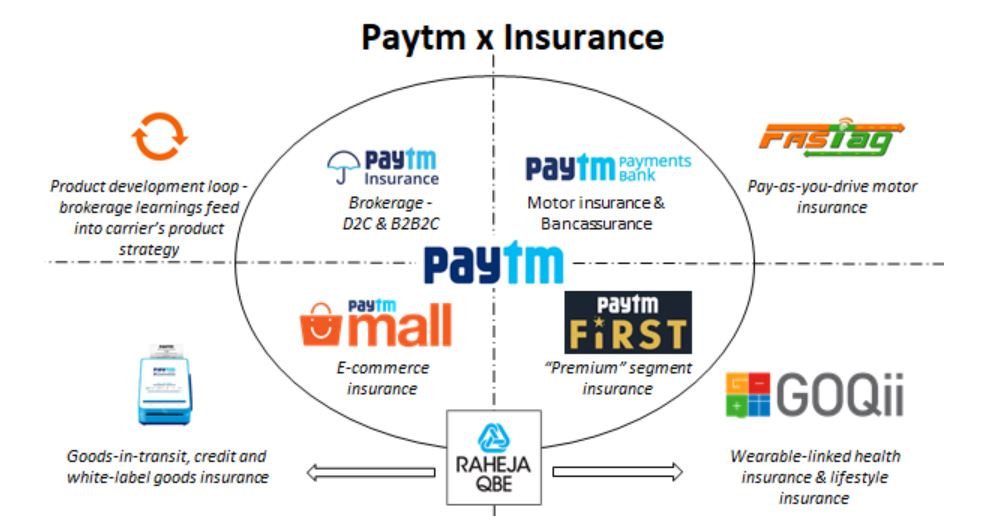

虽然您可能听说过“Paytm 的商业模式是什么?”的号角。 – 老实说,我不知道,但我可以分享我对他们为什么要收购一家普通保险公司的看法。 下图总结了我的看法:

在我个人看来,拥有一家保险公司(尤其是在印度),可以让公司在保险产品方面进行创新。 我们通过 IRDAI 的 InsurTech 沙箱看到了这方面的早期迹象,该沙箱开创了信用保险、可穿戴连接健康保险、“即付即用”汽车保险等产品。

但是,以上所有都处于“试点”模式; 下面,我将分享 3 个我认为拥有保险公司可以使 Paytm 受益的领域:

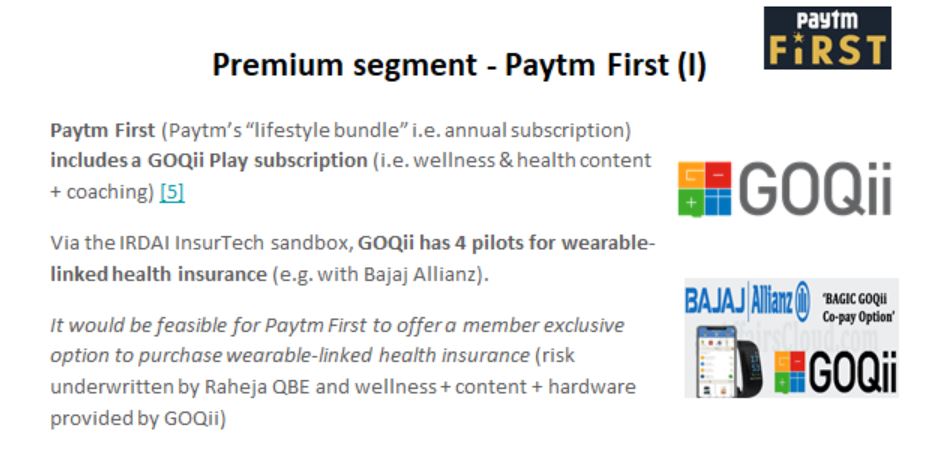

生活方式保险通过 Paytm First

Paytm First类似于亚马逊 Prime 风格的游戏,将 Paytm 用户的“增值服务”捆绑到单一订阅费中; 在他们的合作伙伴中更值得注意的是GOQii 。 这家健康供应商目前在 IRDAI 的 InsurTech 沙箱中有 4 款与可穿戴相关的健康保险产品(可以公平地称它们为印度健康保险背景下硬件 + 健康 + 内容的“默认供应商”)。

在我看来,Paytm First 最明显的做法是提供与可穿戴设备相关的健康保险产品。 而GOQii可以提供硬件+内容+健康; Raheja QBE 可以承担风险,即 Paytm 可以为健康保险建立“闭环生态系统” (Paytm 创始人 Vijay Shekhar 是 GOQii 的投资者)

然而,这还不是全部——Paytm First 与花旗银行一起提供 Visa 品牌信用卡。 在英国,Vitality 提供与体育活动相关的现金返还的 AMEX 卡产品(即保险+信用+健康合二为一)。

通过拥有 Raheja QBE,Paytm 可以提供健康保险(通过 Raheja QBE)+ 信用卡(通过 Paytm First 卡)+ 健康(通过 GOQii)+ 通过单一的 Paytm First 产品。

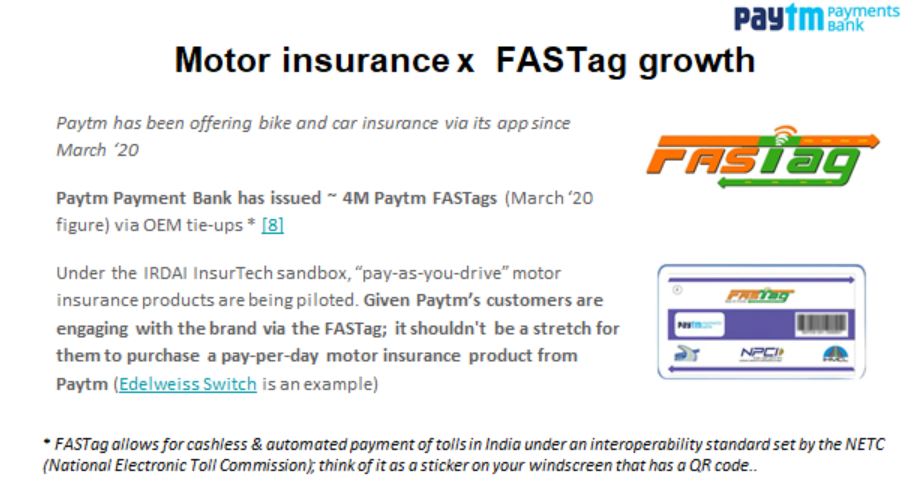

通过 Paytm 支付银行购买汽车保险

截至 20 年 3 月,Paytm 支付银行已发布约 400 万个 FASTags。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

(FASTag 是贴在挡风玻璃上的贴纸,用于通过互操作框架自动支付通行费)

通过其支付银行, Paytm 可以知道哪些用户是车主,此外,它可以对车辆的使用情况进行三角测量(尤其是通过 Paytm 加油的情况下)。

“驾驶时付费”汽车保险正在 IRDA 沙盒中进行试点。 在印度的所有支付应用程序/金融科技公司中,Paytm 目前是最适合追加销售“即付即付”汽车保险的地方。

- 它可以细分其司机群体——“周末司机”可以针对“按需付费”产品(通过将其定位为保险储蓄)。

- FASTag 为 Paytm 与司机创建了一个自然的互动点; 它可以通过行为推动购买/更新汽车保险来推动自己的保险产品

如前所述,拥有 Raheja QBE 将为 Paytm 提供对用户旅程的完全控制(保险 + 机动车辆支付)。

电子商务保险

与中国不同的是,电子商务保险(例如在途货物保险、信用和白标货物保险)尚未以实质性方式起飞——众安已成为一个“明星”参与者,在 7 年内保费达到 20 亿美元! 在印度的背景下,亚马逊对 Acko 的投资最突出了这一机会。

Paytm 的电子商务业务可以分为:

- Paytm Mall(电子商务市场)~ 10 万卖家。

- Paytm for Business(通过 Kirana 和 PoS 商店进行的 O2O2O 商务)~ 1500 万商户

面向 MSME 的保险产品尚未在印度全面发展:

- 信用保险只是在沙箱中进行测试。

- IRDAI 最近为 MSME 推出了标准的火灾和相关风险保险产品。 该产品通常是为大型企业保留的,即小店主和店主可以通过“白标”产品寻求火灾、盗窃和其他损害的保险。

- “每家 Kirana 商店都是一家 InsurTech 公司”主题正在通过 StoreKing 和其他先驱者(他们已经开始欣赏保险中的 PoS 模型)出现

MSME 保险是 Paytm 的一片绿地——再加上 Paytm 的商户数据,以及没有现有人可以访问历史索赔数据的事实,Raheja QBE 将在这里拥有明显的优势。

奇怪的——经纪人和保险公司?

乍一看,人们想知道拥有经纪人和运营商是否有意义。 这不是我第一次看到这样的游戏——在德国,WeFox(保险经纪人的技术提供商)收购了数字保险公司 ONE 。

实际上,拥有一个经纪平台和您自己的保险公司会创建一个自我强化的产品循环(即发现市场空白并从其他保险公司“学习”)。

话虽如此,Paytm 必须小心其开展业务的方式(其他运营商可能会变得可疑),并且存在某些监管方面(我会避免)。

我想说的最后一点:Paytm 的上限表具有强大的保险血统——它可以在需要时利用专业知识。

结束的想法

这笔交易(截至 7 月 12 日)尚待监管部门批准。 Paytm 并不缺乏运营自己保险公司的资金(注资 10 亿美元),并且分布广泛(约 1500 万商户和约 1.5 亿月活跃用户)——这是保险公司成功的完美要素。

拥有一家运营商(鉴于 Paytm 的资本状况)允许在保险产品方面进行创新(即信用保险、与可穿戴设备相关的健康保险和“即付即用”汽车保险),而这作为经纪人很难实现(“游戏中的皮肤”很重要!)

2018年2月,Paytm注册了“Paytm Life Insurance”和“Paytm General Insurance”; 从那以后,这是一段漫长的旅程——Raheja QBE 能否成为 Paytm 普通保险? 只有时间会给出答案。

免责声明

本文中表达的观点是我自己的观点,不代表埃森哲、其管理层、员工或其关联公司的观点。

本文不构成投资或任何其他形式的建议。 对于读者或任何相关方根据本文所提供的信息采取的行动而造成的经济或其他损失,作者不承担任何责任。 作者在上述文章中提到的任何公司都没有任何经济利益; 本文是出于教育目的而制作的。