银行业中的 RPA:在火车开得太快之前跳上火车

已发表: 2022-08-24自动化是许多行业的焦点,银行业无疑是其中之一。 银行正在积极实施可以承担繁琐任务的机器人流程自动化 (RPA)。 想象一下,即使您只自动生成报告——每日损益报告、每月结算报告、欺诈交易的合规报告等,您的工作也能变得更快、更高效。

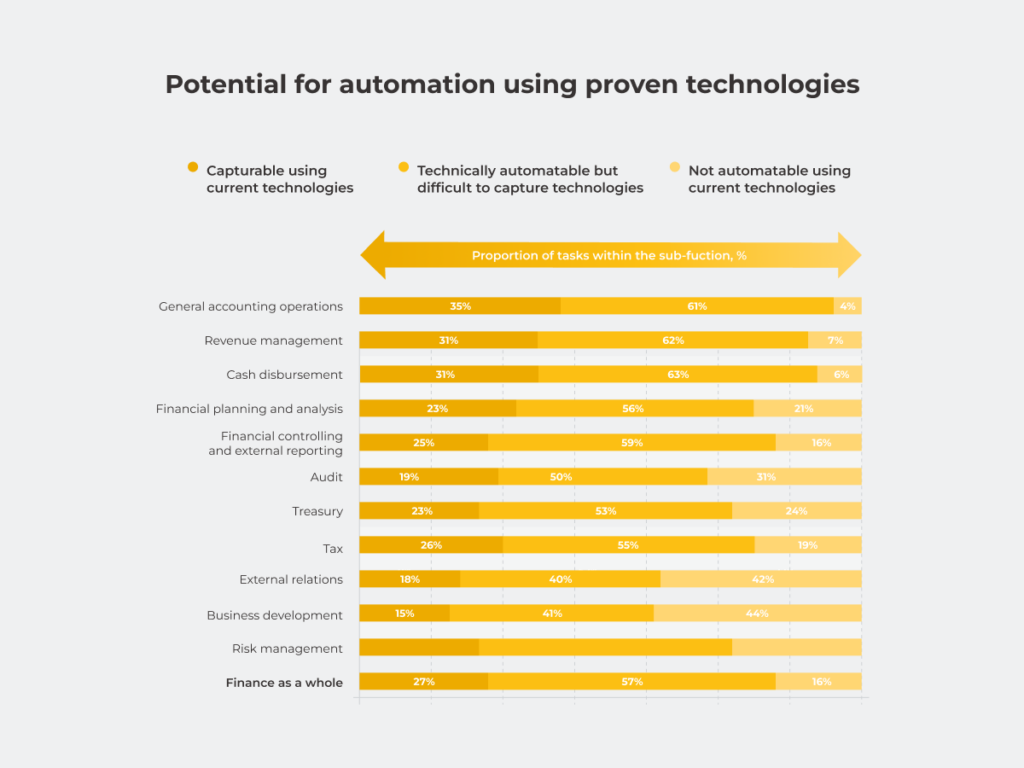

麦肯锡的研究表明,在金融领域,只有 16% 的任务无法使用当前技术实现自动化。 其余的可以安全地留给 RPA。

在本文中,我们回顾了银行业的流程和运营,实施这项技术可以为您带来最大的好处。

是节省成本计划的一部分,还是银行数字化转型战略的一步? 无论哪种方式,RPA 都是您的盟友

如果您不想开始全面的数字化转型,您仍然可以利用银行业的机器人流程自动化。 RPA 对任何行业的主要好处是它是一种微创解决方案。 无需构建新的 IT 基础架构并彻底重塑您的业务,即可利用 RPA 在银行业务中的多项优势,例如降低费用、提高生产力和消除人为错误的可能性。

银行业中有四个主要领域可以使用机器人流程自动化:报告和审计、风险和合规、贷款和抵押业务以及客户服务。 让我们详细研究它们并揭示银行业中的 RPA 用例。

报告和审计

简化整个文件处理方法是银行业的痛点,因为准确的报告对于做出明智的财务决策至关重要。 任何一家银行都在不断地处理来自 CRM、ERP 和其他系统的大量文件。 此外,文件可能相互不相关,格式不同,在解决这些问题的同时,员工还必须注意安全性。 手动完成时,处理非结构化文档、对不同文档类型进行分类、验证多个数据点等会使员工不堪重负。 使用这种方法,很难避免导致财务损失的文件不准确。 平均而言,银行业的人为错误每年造成 878,000 美元的损失。

在银行业中采用 RPA 可以实现什么? 让我们看看机器人流程自动化如何帮助您减轻已经有大量手工工作的员工的负担。

该技术使您能够进行端到端的文档处理。 RPA 机器人从各种文档中提取数据并使用光学字符识别 (OCR) 技术对其进行解释,可以在几秒钟内扫描一组文档并识别间隙和不一致之处。

这是它的外观:

除了文件处理,法律和审计业务还包括控制活动。 数字化劳动力研究表明,尽管借助 RPA 可以轻松实现高达 90% 的操作自动化,但 90% 以上的内部控制(例如从不同 IT 系统提取数据)仍然是手动执行的。

风险与合规

与医疗保健行业一样,银行业是监管最严格的行业之一。 难怪与大量合规要求的兼容性是这类组织的首要任务之一。 实施 RPA 有助于:

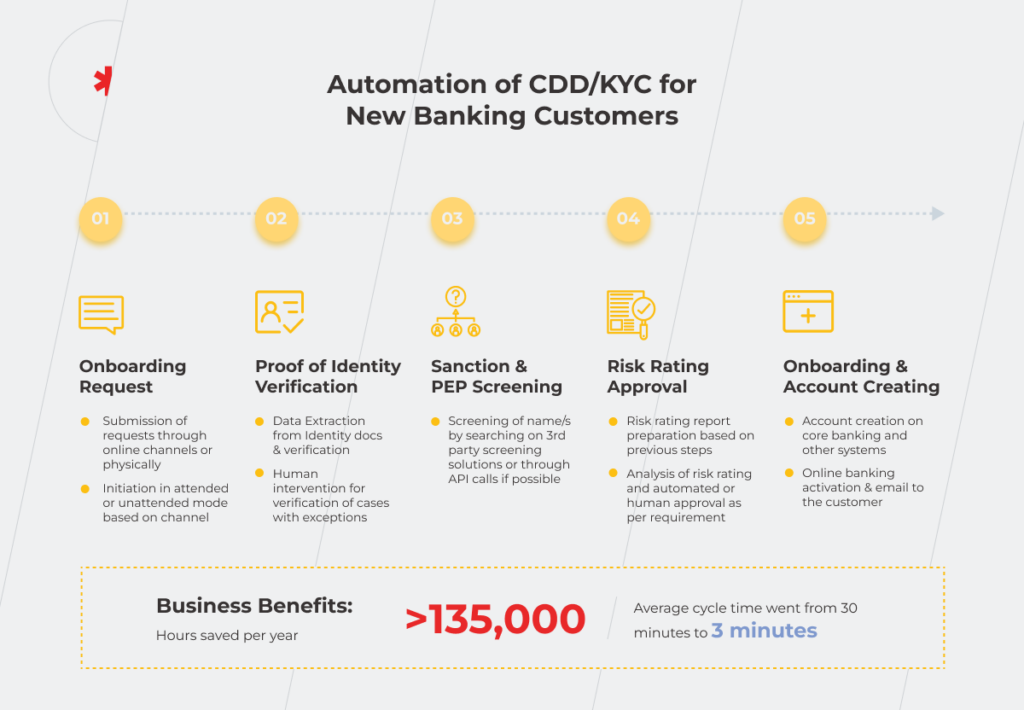

1. 了解您的客户 (KYC) 和可疑活动报告 (SAR)

KYC 是银行业的强制性标准,旨在建立客户身份并了解其活动的性质,以防止洗钱等威胁。 KYC 可能需要长达一周的时间才能获得 KYC 注册机构的批准。

风险缓解流程的另一部分是 AML(反洗钱)调查流程,每个案例需要 30-40 分钟,如果手动完成,则会浪费您员工的时间。 同时,这项任务很容易遵循规则并展开为算法,使用 RPA 只需三分钟即可完成。 该技术根据“如果-那么”原则工作。 如果客户资料中的某些活动看起来像是潜在威胁,例如在短时间内进行大量交易,机器人会对其进行标记并将其作为可疑活动 (SAR) 报告给相关部门。 通过这种方法,银行工作人员只需花时间检查和调查可疑账户。 这是一个系统,展示了在银行和金融中使用 RPA 的优势。

2. 合规性

在使业务实践与法规保持一致并维护记录以备审计时,企业银行业务中的 RPA 可用于以下任务:

- 为监管机构自动生成审计报告。 机器人集中数据收集并以所需格式创建报告,同时消除人为错误的影响。 该机器人可以在一分钟内完成 6-7 小时的体力工作,为员工节省时间。

- 检查数据是否合规。 利用 RPA 机器人通过交叉比较通知来实时跟踪监管更新。 在这种情况下,您可以对需求的变化做出快速反应,避免可能会考验您的财力的处罚。

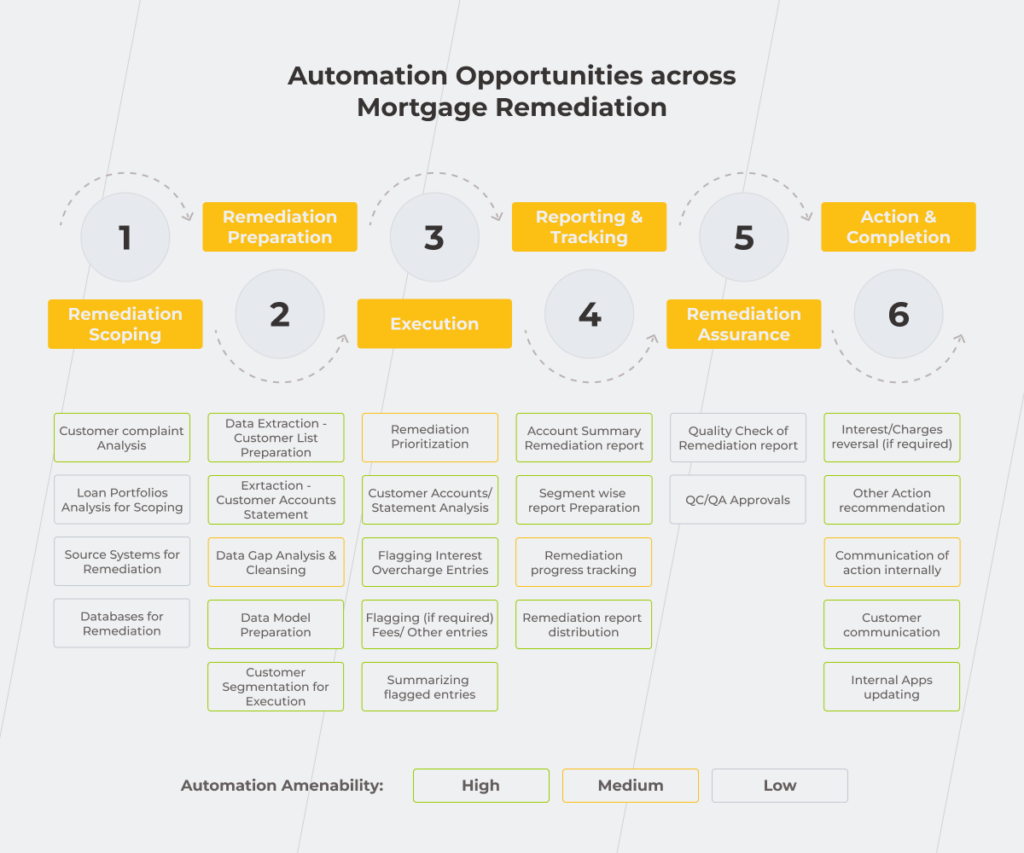

贷款和抵押业务

大多数抵押贷款业务具有很高的自动化潜力。 借助 RPA,银行可以减轻员工的负担,让他们腾出时间来处理更复杂的任务和操作,而这些任务和操作在没有人工参与的情况下无法处理。

至于贷款,RPA 在银行业的实施可以将贷款的周期时间减少一半。

让我们仔细看看贷款处理。 其初始阶段之一是从信贷员创建的贷款文件中提取输入。 手动完成时,每个表格需要 5 分钟。 如果让 RPA 来处理这个操作,它会快十倍。

还有更多。 Radius Financial Group 在银行业的 RPA 示例揭示了即使在不利的市场条件下(例如大流行),您也可以借助该技术取得积极成果。 在 RPA 实施之前,员工可以处理 30 笔正在筹备中的贷款,并感到不知所措和压力。 该技术的采用使其处理的贷款数量几乎翻了一番——达到了 50 笔,而不会影响员工的福祉,同时将运营成本降低了 70%。

抵押贷款在打开和关闭方面都很棘手。 后者似乎对银行员工更具挑战性。 平均而言,关闭抵押贷款需要 45 到 60 天。 这需要相当长的时间,因为在批准申请之前,银行工作人员必须检查客户的就业情况、信誉等。即使是客户或银行一方的数据提交中的一个小错误也可能导致延迟,更不用说其他处理申请的复杂性。 使用 RPA 的银行可以消除此类瓶颈,并将贷款处理时间缩短 80%。

客户服务

如果您想在银行业取得成功,以客户为中心的方法不再是可取的,而且是至关重要的。 归根结底,即使是数字化转型也是客户至上的过程,而不是技术至上的过程。

以下是银行客户服务中的两个机器人流程自动化示例:

- 电子邮件的自动分类和自动回复设置。 打开、复制和粘贴内容以及分析 60 封邮件需要您员工 90 分钟的时间。 借助 RPA,他们可以将这些任务的完成速度提高 15 倍。

- 单一自动化接口。 您的员工不必手动打开应用程序、从不同应用程序剪切和粘贴客户数据,以及手动执行基本计算——金融服务中的 RPA 用例表明,所有这些操作都可以轻松地转移到技术上。 此外,机器人完成这些任务的速度比人类快四到五倍,对客户体验产生积极影响。

使用 RPA 技术增强员工的工作量,以更快地取得显著成果

据麦肯锡称,银行业现在正在经历第二波自动化浪潮。 但请考虑 RPA 不是灵丹妙药——它只有在您首先修复非标准化或损坏的流程时才有用。 应该明智地进行自动化,以增强您的员工能力并提高组织的生产力和利润。 一些银行在没有长期计划和了解其能力和资源的情况下开始实施 RPA。 其他人制定了计划,但结果可能是错误的。 这就是为什么银行最终拥有数百个机器人,这些机器人本应自动执行大量重复性任务,但统计数据显示,30-50% 的 RPA 项目未能有效。 相反,如果不确定如何正确实施 RPA,最好求助于精通获得切实成果所需的技术和流程的 RPA 专家。

这篇文章最初发表在这里。