2021 年第三季度亚马逊上增长最快的品牌

已发表: 2021-11-09第三季度(7 月至 9 月),亚马逊品类的收入增长近 6%,达到 854 亿美元。 为了确定顶级亚马逊品牌和推动其增长的消费者行为,我们的行业经理使用我们的电子商务解决方案 Shopper Intelligence 中的数据,根据亚马逊顶级类别的季度环比 (QoQ) 收入增长分析增长最快的品牌. 继续阅读以了解哪些品牌和相关产品正在吸引消费者的注意力,并为您的假日季节策略提供一些经验。

消费类电子产品

- 飞利浦 Hue (+401.4%)

- 京瓷 (+275.2%)

- Noot 产品 (211.8%)

- 罗卡特 (+139.1%

- 国民收入 (+133.2%)

见解

1.智能照明最亮

飞利浦 Hue在第三季度的收入增长超过 400%,是增长最快的电子品牌,也是亚马逊顶级品类中增长最快的品牌。 消费者正在按名称搜索其智能灯——品牌搜索占搜索点击次数的 85%,超过其他前五名电子品牌。 Roccat 拥有近 60% 的品牌搜索点击次数,是品牌认知度最接近的竞争者。

为了提高自己的排名,Philips Hue 的竞争对手,如 Kasa Smart 和 LIFX,可能希望对 Philips Hue 品牌条款进行竞标。

品牌关键字为 Philips Hue 带来了 85% 的点击(通过 Shopper Intelligence)

2. 消费者熟悉电脑游戏

与非品牌游戏 PC 相关的搜索量同比增长 62%,反映出组件普及率的提高。 “ryzen 7”、“RTX 3080”和“32gb 内存游戏笔记本电脑”等最新组件的搜索量增长了 500% 以上,而鼠标和键盘等相关外围设备的搜索量也同比增长了 15%。

这种购物者行为帮助推动了排名第四的游戏外设品牌 Roccat 和排名第五的游戏 PC 组件品牌PNY的增长。 它还表明,在Nvidia等家喻户晓的产品短缺的情况下,购物者正转向鲜为人知的制造商购买顶级产品。

3.供应链短缺是任天堂的收益

短缺也帮助推动任天堂的收入增长 120%,排名第六。 具体来说,PS5 和 Xbox Series X 游戏机的广泛停产促使该品牌今年出货了 700,000 台 Nintendo Switch 游戏机。 通过拥有 75% 的控制台软件收入,它获得了额外的 1.12 亿美元,而索尼仅占 Playstation 4 软件销售额的 13%。

整个 2021 年,情况继续有利于任天堂,前三个季度的收入达到 4.32 亿美元,分别超过 Xbox 和 Playstation 的 1.93 亿美元和 2.14 亿美元,证明了短缺最终对该品牌产生了积极影响。

4. 儿童耳机是返校必备品

开学季帮助推动Noot Products增长了 211%,该公司专门生产儿童耳机,这是第三季度最受欢迎的商品之一。 在此期间,“儿童耳机”的搜索量环比增长了 125%。

Noot Products 的收入增长超过了去年第三季度的收入增长 (182%),表明季节性以外的因素推动了增长。

玩具和游戏

- 蓝色 (+134.4%)

- 寿屋 (+103.3%)

- 游戏王哦! (103.1%)

- 特米 (+99.5%)

- 电子鸡 (+91.5%)

见解

1.放映时间打开了商品化的机会

在过去两年中,许多小时的放映时间帮助培养了孩子们对娱乐和游戏角色的强烈亲和力。 因此,对相关玩具和游戏的需求增长。 亚马逊增长最快的品牌反映了玩具与娱乐的交织。

以动画儿童节目命名的Bluey飙升 135% 成为第一名,紧随其后的是制造电视、电影和视频游戏公仔的Kotobukiya ,然后是制造基于日本游戏系列的玩具的Yu-Gi-Oh 。

玩具和娱乐的持续交织为数字产品提供了相应调整其营销策略的良机。 他们还可以利用亚马逊的市场让消费者更容易发现这些产品,投资于亚马逊 PPC 和亚马逊搜索引擎优化,尤其是在玩具需求旺盛的季节,如假期。

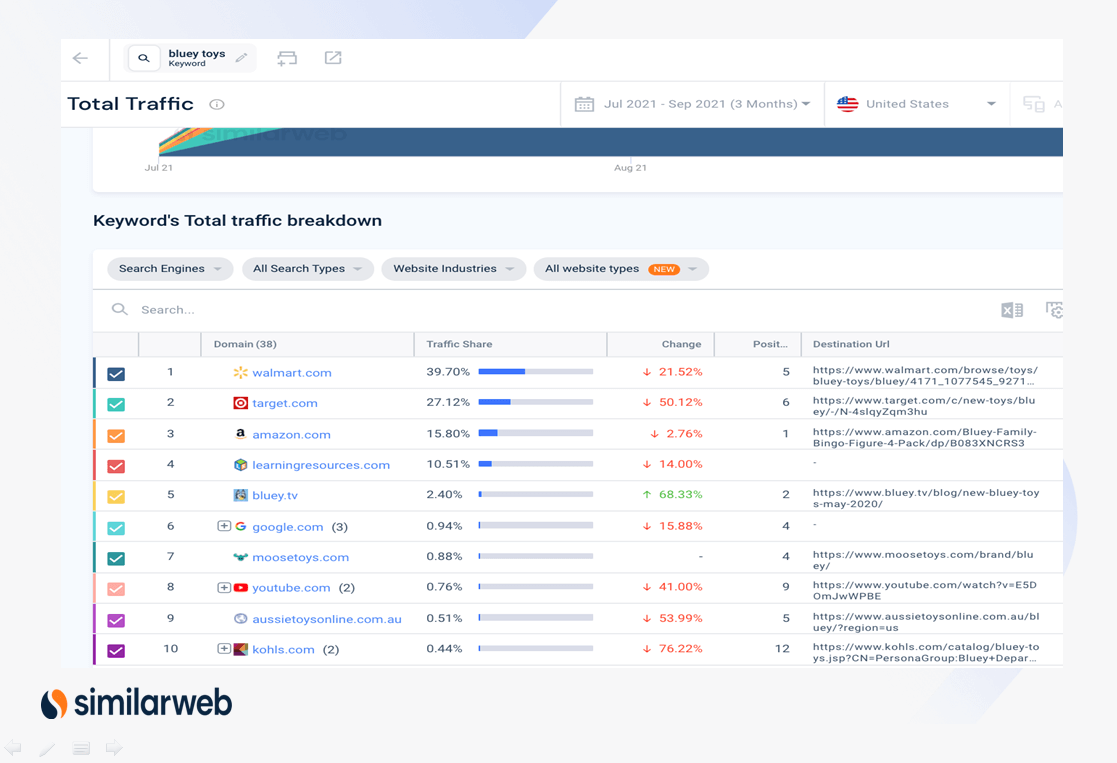

尽管是亚马逊第三季度增长最快的玩具品牌,但关键字“Bluey toys”在 amazon.com 上的流量同时下降了近 3%,在前 10 大流量份额最高的网站中,有 9 个网站的流量下降幅度更大。期限。

D2C 网站 Bluey.tv 是前 10 大网站中唯一在此期间获得访问量 (66%) 的网站,这表明消费者越来越多地直接转向娱乐品牌,而不是大型零售商,以获得他们最喜爱的产品产品。

Bluey.tv 是唯一获得“Bluey toys”搜索流量的网站(来自 Digital Research Intelligence)

2.提早购物以防短缺

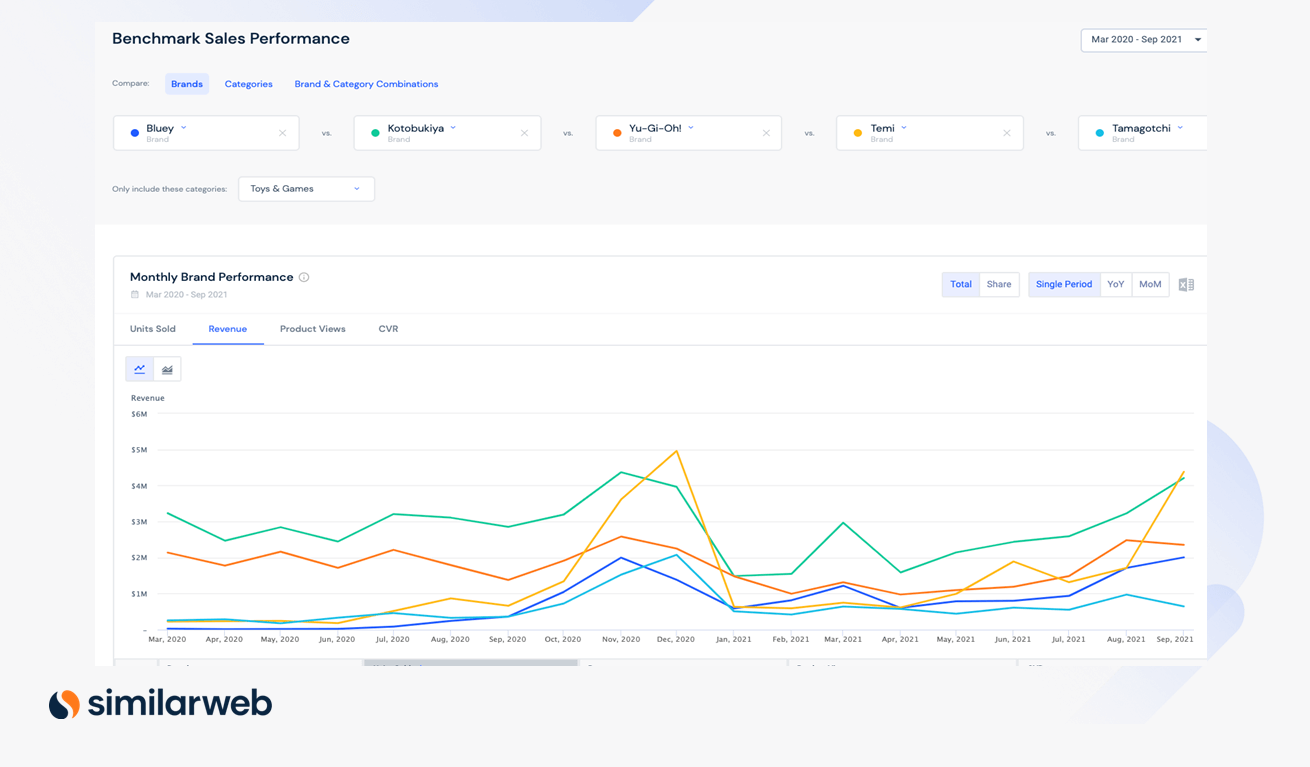

9 月,Bluey 在 amazon.com 上创造了 200 万美元的收入,比 2020 年 12 月的水平高出 60 万美元。 拥有 420 万美元的 Kotobukiya 在 9 月份的收入也高于假日旺季的收入。 即使没有超过 2020 年 12 月的水平,其他增长最快的玩具品牌的收入显然也在 8 月开始攀升。

这一趋势表明,消费者更早开始了假日购物,以应对假日季后期最受欢迎品牌的玩具短缺。

亚马逊部分顶级玩具品牌 9 月收入超过假期(来自 Shopper Intelligence)

美容与个人护理

- NNPCBT (+73.0%)

- 水声 (71.5%)

- 买哇 (+68.6%)

- 唇膏 (+66.6%)

- 手臂和锤子 (+58.7%)

见解

1. 捂脸还是凉快的

尽管向大多数美国人分发了疫苗并取消了口罩强制要求,但增长最快的品牌NNPCBT专门生产黑色一次性面罩。 其 73% 的增长率表明消费者对第三季度病毒防护的持续高需求——我们怀疑是由于夏末 Delta 变种病毒的爆发。

2. 保持微笑,保持掩饰

购物者仍然希望面具后面有一流的微笑。 生产电动牙刷的Aquasonic的收入增长了 71.5%,帮助它排在第二位。

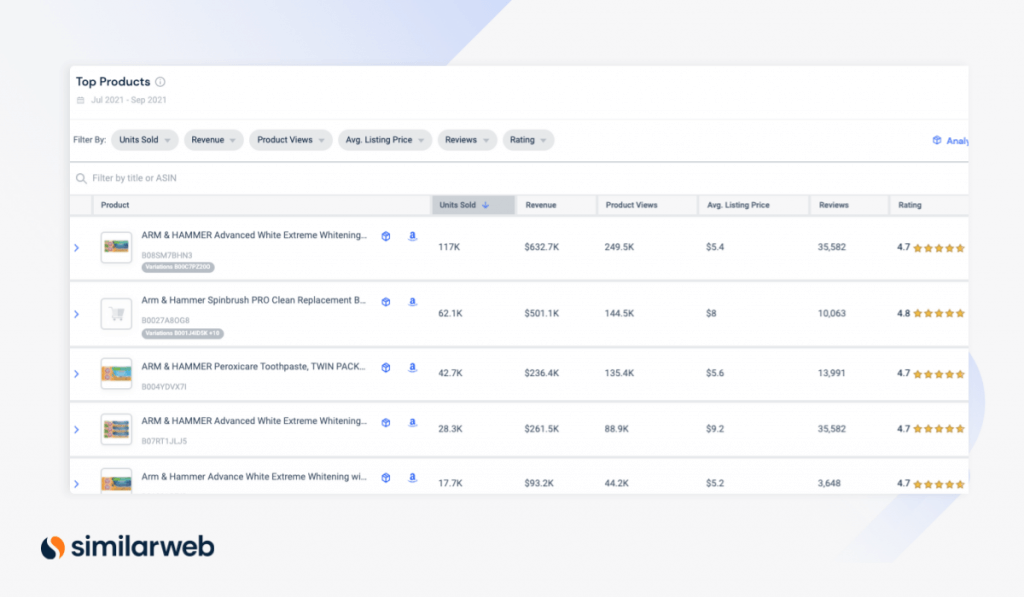

Arm & Hammer的顶级产品,排名第五,也确保珍珠白。 按收入排序,最畅销的产品包括:

- Advanced White 极致美白

- Spinbrush Pro 清洁替换刷

- Advanced White 极致美白(3 件装)

- 过氧化物牙膏

- Essentials 无氟牙膏

最畅销的 Arm & Hammer 产品显示出消费者对口腔护理的兴趣(来自 Shopper Intelligence)

3. 呼吁清洁美容

清洁美容趋势帮助推动了排名第三的BUYWOW的 68.6% 增长。 越来越多的消费者在他们的美容方案中远离对羟基苯甲酸酯、有机硅和硫酸盐等化学成分——BUYWOW 在其信息中谈到了这一点。

例如,其畅销产品 WOW Apple Cider Vinegar Shampoo and Hair Conditioner 在第三季度创造了 160 万美元的收入,在其亚马逊列表的标题中标榜“不含对羟基苯甲酸酯或硫酸盐”。

BUYWOW 的其他顶级产品强调天然成分,包括维生素 C、红洋葱和黑籽。

杂货和美食

- 海点农场 (+505.3%)

- 液体死亡 (+491.2%)

- 工资夫人 (+413.0%)

- Keystone 肉类 (+327.9%)

- 薇琪小姐 (+289.1%)

见解

1. 渴望囤积

说明对短缺的担忧,所有增长最快的品牌都是不易腐烂的,保质期长。 排名第四的Keystone Meats和排名第八的B&M的搜索点击量跃升至两位数,表明其产品的品牌知名度更高:纯罐头食品。

排名前五的Mrs. Wages 、 Yogourmet和The Sausage Maker的增长表明消费者对特色食品自给自足的需求不断增加,而不是依赖受供应链波动影响的制造商。 这些获奖者采用了 DIY 方法,让购物者可以在家腌制蔬菜、搅拌酸奶和制作香肠——无需等待订单。

2.第三方口渴

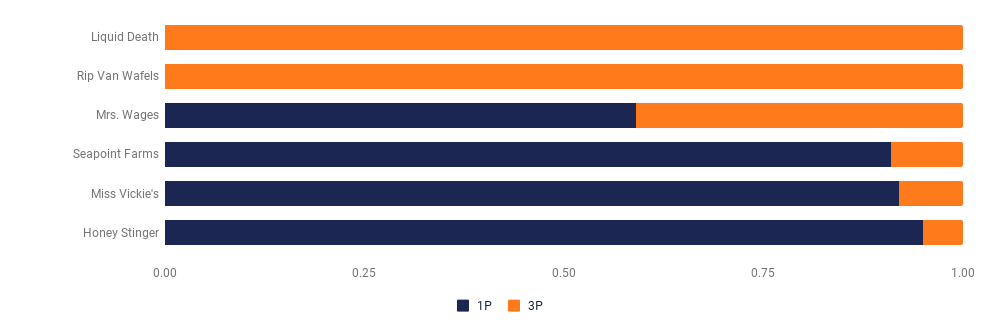

排名第二的Liquid Death是前五名中唯一一个纯第三方(3P)销售的品牌,这有效地补充了其直接面向消费者(D2C)的业务。 其 D2C 网站的流量是 10 个增长最快的 Grocery & Gourmet 品牌平均流量的 13 倍。

增长最快的品牌 1P 与 3P 销售额*

Amazon.com,桌面、移动网络和移动应用程序,Q3 21

Liquid Death 是为数不多的采用纯 3P 策略的顶级品牌之一

这种 3P 战略还补充了这家总部位于洛杉矶的公司积极宣传“消除你的渴望”的积极促销活动,这是其令人难忘的(如果有点威胁的话)座右铭。 该战略还支持 Liquid Death 通过在 5 月与 LiveNation 合作在美国的场馆和节日销售 Liquid Death 来掌控消费者关系的各个方面。此外,它还与增长最快的品牌 Paqui 合作在便利店 7-Eleven's “一片挑战。”

Liquid Death 的前卫品牌

家居与厨房

- 总部 (+144.8%)

- 本戈 (+143.2%)

- 热水瓶 (+142.9%)

- 尼亚加拉睡眠解决方案 (134.4%)

- 亚马逊商业 (+117.8%)

见解

1. 便当 Bonkers

消费者行为表明购物者非常喜欢便当。 这个词起源于日本,指的是单份家庭包装餐。

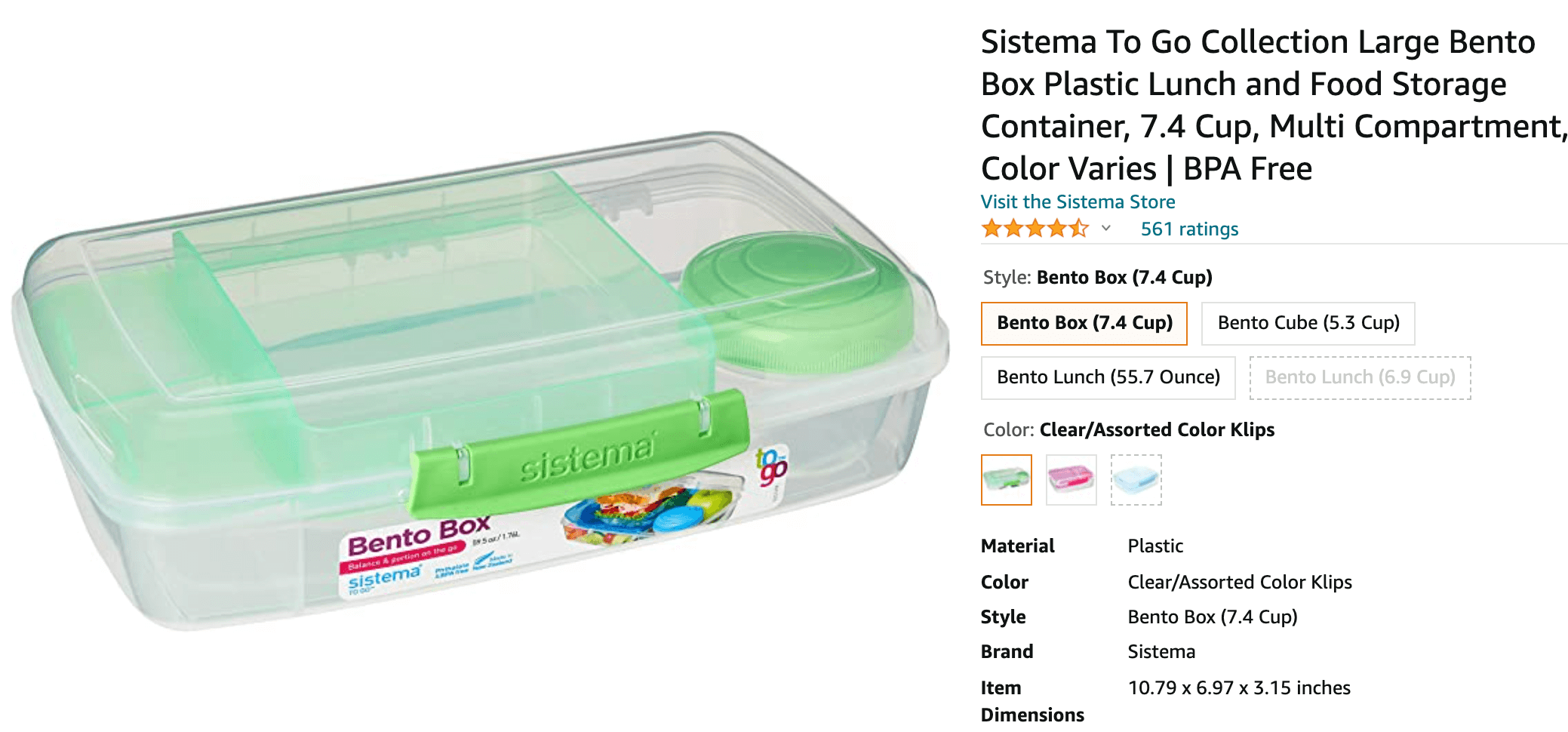

Bentgo凭借其移动便当式午餐盒产品排名第二,而Sistema凭借其“大便当盒”成为最畅销产品排名第六。

亚马逊顶级品牌 Sistema 生产便当式午餐盒

2. 返回工作和学校

随着消费者重返工作和学校,Bentgo 和 Sistema 都利用了对便携式食品包装的需求。 排名第三的Thermos也顺应了同样的趋势,推出了其最畅销的产品系列“Funtainers”,其颜色鲜艳,带有蝙蝠侠和其他最受欢迎的超级英雄的标志,以吸引返校学生。

服装、鞋子和珠宝

- 奇幻创作 (+632.1%)

- 扬体育 (+372.4%)

- 法式吐司 (+354.8%)

- 伪装 (+273.9%)

- 鲁比 (+267.3%)

见解

1. 返校交易大获全胜

顶级服装品牌也押注返校——背包品牌JanSport的收入飙升 372.4%,位居第二。

尽管收入增长接近 355%,但French Toast仍位居第三。 这个生产校服式装备的服装品牌在第三季度创造了 1600 万美元的销售额。 搜索流量同比飙升 157%,表明该品牌与重返课堂密切相关。

在其类别的前 15 个关键字中,French Toast 占据了与返校相关的所有搜索流量的 58%。

该品牌的产品价格比竞争品牌低 28%,这当然没有什么坏处。 低价使得平均购物篮支出为 400 美元,比竞争对手高出 32%。

亚马逊服装品牌购物篮尺寸

Amazon.com,桌面、移动网络和移动应用程序,2021 年第 3 季度

法式吐司的平均 400 美元篮子价格低廉,超过竞争对手

2.万圣节你好(早)

随着鬼季的临近,服装品牌的环比增长或许并不令人意外。 然而,同比增长表明消费者非常渴望早日花钱购买完美的服装。 排名前五的服装相关品牌中, Spooktacular Creations 、 Disguise和Rubie’s这三个品牌的收入同比均在 8 月达到顶峰,而不是像 2019 年和 2020 年那样在 9 月达到顶峰。

8 月份同比收入飙升表明消费者在万圣节前提前购物(通过 Benchmarking 功能,Shopper Intelligence)

我们怀疑对万圣节庆祝活动的压抑需求和与供应链相关的售罄吓坏了消费者今年提早购物并增加支出。

健康与家居

- Sandhu 的 (+245.2%)

- 桑特医疗 (+189.6%)

- 可丽尔 (+183.7%)

- EnerPleax (+169.6%)

- 墨菲克斯 (+122%)

洞察力

需要健康才能忘记大流行

大多数增长最快的品牌都与健康相关,这与我们在第三季度增长最快的 D2C 品牌中看到的情况相似,这表明消费者在冠状病毒持续威胁的情况下热衷于照顾自己的健康。

运动保健品品牌Sandhu’s凭借增强免疫力的锌产品成为畅销榜首。 排名第二的Santamedical生产血氧仪,这是一种检测血氧水平的医疗设备,可以帮助监测 COVID-19 的症状。

专门生产布口罩的EnerPleax排名第四,进一步表明 COVID-19 的担忧依然存在。

方法

我们使用来自 Similarweb Shopper Intelligence 的数据计算了增长最快的亚马逊品牌列表,Similarweb Shopper Intelligence 是我们的电子商务解决方案,可检测亚马逊和在线市场上的消费者和购买行为。

名单基于第三季度与第二季度的收入增长,并由我们的行业经理审查,他们根据规模和季节性等因素筛选品牌。

要全年获得自己的见解以跻身增长最快的行列,请注册 Similarweb Shopper Intelligence 的演示。

如需更多获奖者,请查看其他博客,包括:

- 增长最快的 D2C 品牌 Q3

- 亚马逊的热门分类

- 亚马逊上的热门产品