上游电池价值链。 锂离子电池需要多少锂?

已发表: 2017-10-06必须着眼于电池价值链以确定当前电池市场将如何满足不断增长的需求

1990 年代锂离子电池的商业化推动了电信和计算行业在轻巧强大的可充电电池的快速发展之后的 20 年激增。 下一波新兴“电动汽车”(xEV)目前是基于相同电池技术的全球议程重点。 除了传统市场(例如便携式电子设备 PED)和 xEV 的出现之外,文具存储 (ESS) 的其他高潜力市场也开始受到广泛关注,价值链中的一些应用现在开始走向商业可行性。

多个国家承诺实现 100% 电动汽车和多种 ESS 应用在商业上可行,前所未有的 xEV 增长预测对电池提出了巨大的需求,因此必须审视电池供应链,否则电池市场将无法满足不断增长的需求要求。

锂管道

2015 年全球锂需求为 184 千吨 (kt),电池需求同比增长约 40-45%将占全球锂需求的约 40%。 多项估计预计,到 2025 年,全球锂需求将达到525 至 550kt。

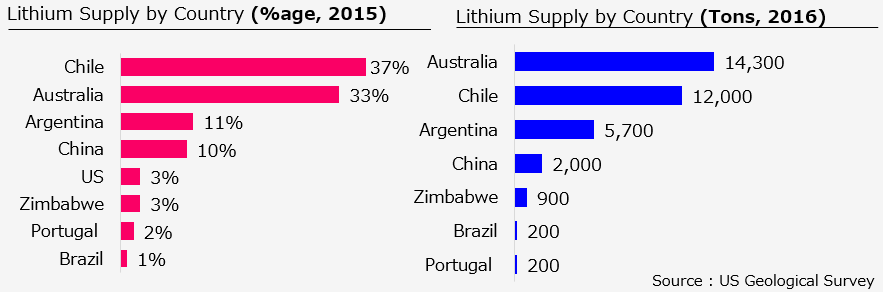

目前锂的主要生产国是澳大利亚、智利、阿根廷和中国,其中澳大利亚和智利占总量的 75% 以上。 这四个国家的锂储量也最大。 特别是智利,预计将拥有超过 50% 的已知储量。

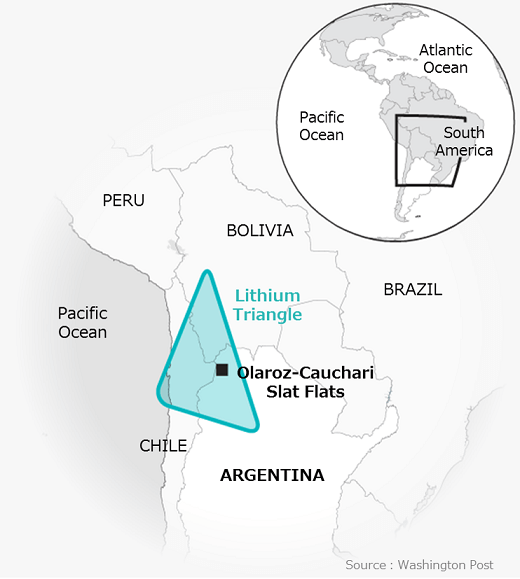

然而,阿根廷、玻利维亚和智利三个国家构成了世界锂供应的主导地位,也被称为南美的锂三角。 假设电池取代石油,并且 BNEF 预计 2025 年是 xEV 价格低于 ICE 的拐点,南美似乎肯定是“新中东”。

相反,您会惊讶地发现“锂离子电池”含有锂作为原材料,每瓦特仅 1%(0.6-0.7 碳酸锂当量 /Kwh)或不到总电池的约 2%电池成本。

与其担心未来锂供应不足,我认为行业应该更担心其他地球金属,如钴、镍、镁、石墨,甚至是专门用于 xEV 行业的电动机的永磁体。

当然,对于某些金属来说,随着金属商品价格的同比上涨,这将是一个彻底的“游戏规则改变者”,因为很少有国家,事实上,一两个国家(中国就是其中之一)控制着约 90% 的稀土金属市场。

电池的其余部分——从矿山到市场

石墨

淡化锂供应问题,石墨、钴、镍和镁等其他材料也对整体电池成本有很大贡献。 虽然阳极的平均成本约为电池的 25-30% ,但石墨约为阳极的 50% ,相当于电池成本的 15%。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

同时,正极的平均成本约为 35%,锂约占正极成本的 50%,相当于电池成本的约 17.5% (基于 2015 财年价格)。

同时,正极的平均成本约为 35%,锂约占正极成本的 50%,相当于电池成本的约 17.5% (基于 2015 财年价格)。

如果不是更多,石墨在对电池的价格贡献方面几乎接近锂,但与锂不同,它可能被忽视并且没有目睹类似的价格上涨,这可能是因为价格通常由相对驱动最大的消费部门,即钢铁,一个全球压力大的市场。

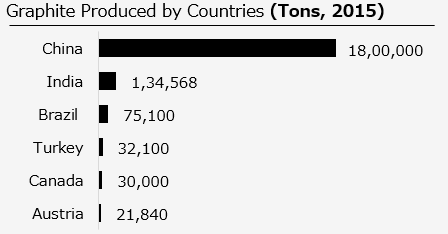

从石墨价值链来看,电池 OEM 使用“天然球形石墨”和合成石墨来制造电池。 此外,天然球形石墨成本低,对环境的影响小得多(制造碳足迹低)。石墨储量主要由三个国家(土耳其 36%、巴西 29% 和中国 22% )主导,然而,目前生产以中国为主。 估计2015年,中国的产量占世界总量的~85%。

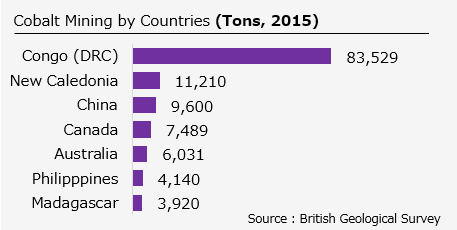

钴——蓝色金属需求猛增

令人惊讶的是,有些材料不是在同一个地方提取和提炼的,钴也是如此,它是锂离子电池中最昂贵的材料之一。 正极对于锂离子电池的性能和成本竞争力至关重要。

令人惊讶的是,有些材料不是在同一个地方提取和提炼的,钴也是如此,它是锂离子电池中最昂贵的材料之一。 正极对于锂离子电池的性能和成本竞争力至关重要。

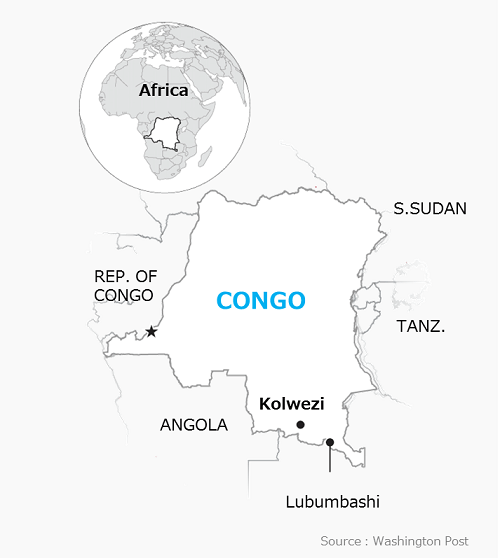

2015 年 DRC(刚果民主共和国)生产了大部分开采的钴,但中国是可用钴的最大生产国 精炼金属。 随着对 xEV 的空前需求和一些“能源存储”应用在经济上变得可行,LiB 的需求增加了数倍,反过来,像 COBALT 这样的稀土金属的需求也增加了几倍。

精炼金属。 随着对 xEV 的空前需求和一些“能源存储”应用在经济上变得可行,LiB 的需求增加了数倍,反过来,像 COBALT 这样的稀土金属的需求也增加了几倍。

在刚果民主共和国之后,加拿大和澳大利亚似乎在扩大采矿和精炼方面发挥了重要作用,特别是在过去一年钴价格翻了一番之后(钴在 2016 年底在 LME 的最后交易价为每吨 32,000 美元,较去年同期上涨约 36% )上一年)。

大量工作正在进行中,包括提高钴产量以及钴含量较低的新化学物质。 有积极迹象表明,澳大利亚有望实现最大的产量增长,到 2021 年钴产量将增长约 31%,而电池 OEM 正努力通过添加更多镍来调整电池配方。

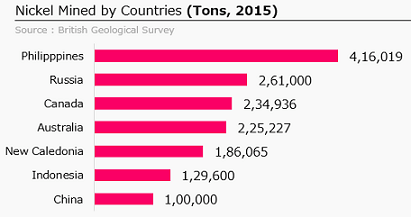

镍

尽管镍是电池中最不集中的金属,但它的资源丰富且开采广泛。

话虽如此,镍的价格波动可能会影响电池原始设备制造商。 2014 年,印度尼西亚禁止镍出口,导致价格飙升约 50% 。

话虽如此,镍的价格波动可能会影响电池原始设备制造商。 2014 年,印度尼西亚禁止镍出口,导致价格飙升约 50% 。

2015 年,主要生产商仅持有高达20% (菲律宾采矿)和30% (中国炼油)的份额。 据估计,澳大利亚拥有全球24%的储量。

结论与前进方向

锂离子电池原材料的供应在未来不会受到威胁,但需求激增将开辟新的开采领域,并有其利弊。

此外,一方面锂离子电池的价格下降速度远快于预期,一些估计预计价格将低于 100 美元/千瓦时,但另一方面,稀有金属市场并没有以同样的速度增长,与钴等一些金属的价格飞涨,对未来的价格下跌趋势构成严重担忧。

虽然这些能源金属存在各种供应问题/问题,但需求情况要简单得多,去年全球电动汽车的数量超过了200 万辆,几个国家承诺禁止销售汽油和柴油动力到 2040 年的汽车,以及汽车制造商。 沃尔沃承诺到 2040 年只销售电动或混合动力汽车。

目前,最重要的悬而未决的问题是:当数吨锂离子电池磨损后,我们究竟该将它们丢弃在哪里? 可能的解决方案之一是回收这些电池,以解决更大的供应链风险问题,并建立强大的“循环经济生态系统” ,但是,我们尚未看到成熟的大规模锂离子电池回收。

在欧盟,只有 5% 的锂离子电池得到回收利用,但可能有乐观的迹象,因为与消费电子产品不同,与 xEV 相比,电池只占相对较小的一部分,而且很可能最终被淘汰躺在房子角落的某个地方或被扔进垃圾填埋场,如果是 xEV,生产商很可能会负责收集和回收用过的电池。 欧盟当局发布的法规已经到位,为类似方向奠定了基础。

解决了? 不完全是,目前可行的冶炼和其他回收工艺能够回收许多金属,但它们可能无法直接回收重要的锂。 一些著名的投资银行家在他们的一份报告中提到,在未来十年内不会发生锂的回收利用。 需要更多的开发才能更接近闭环回收和回收所有材料,并提出有关回收投资回报率(成本与回收)的问题

一种潜在的解决方案可以是电池标准化,使其能够负责任地回收利用,然而,目前,这似乎是一个牵强的观点,因为当前的竞争完全是关于价格趋势。