谁应该在您的创业板上以及处于什么业务阶段

已发表: 2019-03-20糟糕的董事会成员会让生意变得非常不愉快

我强烈建议在种子阶段保持由创始人主导的董事会

董事会的职责是代表企业的利益相关者,而不是 CEO

创始人最担心的一件事是他们应该在董事会中拥有谁以及处于业务的哪个阶段。 这很聪明,因为出色的董事会成员可以通过重要的建议和访问来实现变革,还可以帮助吸引其他优秀的董事会成员(和团队成员)。 糟糕的董事会成员会让生意变得非常不愉快。

首次创办公司时需要董事会吗?

如果您还没有筹集到任何资金,或者您从天使或朋友和家人那里筹集了一小轮资金,我建议您避免建立正式的董事会,除非加入您董事会的人在担任初创公司董事会方面有丰富的经验。

为什么? 好吧,一旦人们加入董事会,就很难说服他们离开董事会。 当然,它一直在发生——尤其是在最早的阶段,但如果你能避免它,我会推荐它。

如果天使投资人向你施压,要求你成立一个董事会,而你又没有足够的筹码来回避,那么我可能会建议一个 3 人的董事会,其中所有 3 个席位都由普通股任命,并且你同意任命这些席位之一是天使投资人,但可能会使其基于时间或基于事件。

基于时间的“12 个月的保证权利,可以通过董事会的相互同意续期”和基于事件的“保证权利,直到公司从新投资者那里筹集到 x00 万美元。”

如果它不是一个有保证的永久席位,那么当下游投资者到来时,它可以让您更灵活地与他们打交道。 如果天使董事会成员非常有价值,您可以随时自行决定让他们留在董事会中。

注意:这是我正在做的关于“创业板”系列的一部分,涵盖的主题包括独立董事、董事会观察员、如何召开良好的董事会会议等。创业板的全部内容都在这个链接中。

为什么你应该在种子轮融资中设立一个董事会

我知道这些天有 SAFE 文件和滚动可转换票据,许多创始人不愿意尽早设立董事会。 我实际上认为拥有一个正式的董事会真的可以帮助你。

董事会的职能是:

- 必须定期总结您的业务在上一时期的表现(通常是每季度一次,在早期有时是每月一次)

- 迫使你从战略上思考你想在未来一段时间内完成什么

- 让您自己有机会从 1,000 英尺上升到 20,000 英尺,这样您就可以俯瞰云层并思考您的前进方向。 如果你有一个聪明的人加入董事会——只要有一个对你的成功有既得利益的陪练伙伴就会很有用。

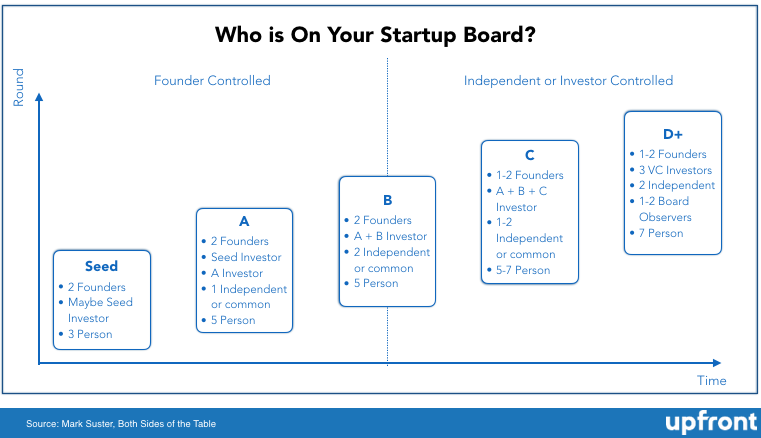

根据上面的图表,我强烈建议在种子阶段保持由创始人主导的董事会。 种子投资者获得永久席位还是临时席位在很大程度上取决于:

- 他们写的大小检查(如果它是 150 万美元的种子,而他们正在写 125 万美元,你可以期望他们需要一个董事会席位)

- 竞争格局(如果您有多个资金来源,您可能会礼貌地拒绝董事会的请求,或者可以授予他们一个席位,但要求它是“共同任命的”,并且如果您将来需要可以撤销)。

你是否想给一个永久席位很大程度上取决于你认为投资者会有多大帮助。 一些种子投资者很了不起。

其他人可能没有你想要的经验,如果你最终在未来筹集大量风险投资,他们填补了一个让保持创始人控制权变得更加困难的席位。 这最终是一场谈判,但我认为创始人不应该害怕拥有董事会。 这不是零卡路里,但使用正确的董事会,好处应该远远超过时间和情感成本。

A轮风险投资会发生什么?

A轮风险投资公司几乎肯定会要求他们在融资时获得董事会席位。 这是常态,除非你有一个竞争激烈的回合,否则不值得战斗。 此外,如果你不相信那个 VC 会在你的董事会任职,那你为什么要从他们那里拿钱呢? 我已经在上面概述了为什么我认为董事会很重要,所以我不会在这里重复。

2019 年的市场条件通常是创始人通过 A 轮融资保留对董事会的控制权,通常是 2-1(投资者普遍),但有时是 3-2(投资者普遍)。 在 3-2 方案中的共同点是,只有两名创始人加入董事会,并且大多数普通人保留再指定一个席位(但可能不会立即这样做)或代理投票席位的权利。

为你推荐:

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

添加第三位创始人不太常见,因为董事会中有这么多创始人可能会造成破坏,但肯定不是闻所未闻。

在 B 轮融资中,控制如何开始改变?

如果你是超级热门商品,那么你可能会通过 B 轮融资保留一些董事会控制权,采用 3-2 结构,其中 2 为 A 投资者一个席位,B 投资者一个席位。 在大多数情况下这不是真的,而是当你在你的回合中有竞争并且对使用你的杠杆有信心时。

如果你能得到它并且你的投资者不介意,那么尝试推动它不会有什么坏处,但由于想要董事会控制权,我不会选择质量较低的投资者而不是更好的投资者,我当然不会吹就没有“创始人控制权”达成协议。

是的,我们都知道 Facebook、Snapchat 和 Uber 的故事,其中创始人拥有董事会控制权或阶级结构的超级投票权,但这实际上是个例外,你不应该在这个问题上吹嘘一个好的融资选择。

大多数优秀的创始人和资助者安顿下来的地方是建立一个“独立董事会”。 我将在独立董事会成员上单独发表一篇文章,因此我不会在此赘述,但这里有一个重要提示——应该有一个非常正式的程序来商定如何提名、批准、罢免和重新任命独立董事。

很少有人想考虑独立人士的“边缘案例”,所以我看到的标准语言是“共同和首选的相互同意”,如果不正式确定边缘案例,这可能会导致集群分叉(在一周左右的时间里收听那个单独的帖子)。

我可以在 C 轮保留创始人控制权吗?

我是否应该担心自己会被自己的公司解雇?

在筹集到 C 轮风险投资后,您是否仍然保留董事会控制权?

如果你是一位经验丰富的硅谷 CEO,拥有 10 亿美元的退出资产——可能。 如果您的指标立即向右移动? 可能。 但这非常罕见。 为什么?

当您考虑可能通过种子、A、B 和 C 融资以及每个投资集团对自己的 LP 各自的利益和责任向您开出数百万美元的支票时,您就会明白为什么会有 3要求董事会席位的政党。

支持资金的有限合伙人 (LP) 并不期望他们的资金是被动的。 另一个原因是,你的 C 轮资本很可能是 25-1 亿美元,在这些支票规模下,投资者希望至少有一个独立的董事会(许多董事会是 3-2 甚至 4-1 的投资者对创始人)。

那么这是否意味着你应该担心被解雇? 不,不是。

你有可能被解雇吗? 当然。 从法律上讲。 但是,风投向公司投入资金并要求创始人迅速让位,以便风投可以安装他们最喜欢的管理团队的日子已经一去不复返了。 现实情况是,当你的 B 轮投资者和 C 轮投资者承销他们的投资时,很可能是基于你作为 CEO 的潜力以及他们相信你会留在座位上。

我的看法是:董事会的工作是代表企业的利益相关者,而不是 CEO。 他们代表的主要利益相关者是创始人和首席执行官可能是非常大的股东,但在融资中可能是少数股东。 董事会的法律责任是对公司及其所有股东。

董事会还需要注意其他“利益相关者”的利益,包括债权人、员工、客户和供应商。 如果董事会认为 CEO 不能胜任将公司提升到新水平的任务,它就有责任采取行动。 这就是你作为创始人所做的隐性交易,当你承担数千万美元的他人资金以更快地发展你的业务并承担更少的个人财务风险时。

话虽如此,没有风险投资公司真的想更换 CEO 。 首先,即将上任的 CEO 将要求公司 4-6% 的股份,因此股东将立即面临稀释。 如果创始人兼首席执行官受欢迎,公司将面临高管离职和客户流失的风险。 如果 CEO 在社区中很受欢迎,没有 VC 愿意面对社区中解雇 CEO 的强烈反对,除非它真的被视为最后的手段。 重要的是——更换 CEO 对所有董事会成员来说意味着大量的工作和风险,因此不能轻易完成。 当 CEO 自己意识到其他人可能更好地代表股东和公司(因此更能代表 CEO 自己的股权)时,这种情况通常最为常见。

因此,对于那些感到焦虑的 CEO,我的一般规则是——保持受欢迎、努力工作、培养忠诚度并做好自己的工作。 找人来弥补你的弱点,这样如果你确实有局限性(而且我们不是所有人?),董事会会找到一种方法来与你作为 CEO 和其他人一起工作,以适应你的弱点。

最后,有时对你——CEO——来说正确的决定是与董事会合作来取代你。 如果你曾经有这种感觉并且你确信它,那么继续前进可能是发生在你身上的最好的事情。 一些创始人一开始就比规模更好。 开始是关于灵感、愿景、产品、早期执行,而规模则是关于团队管理、流程和一致性。

D-Rounds 和 On……哦,天哪。

我真的可以管理 7 人董事会和 2 名董事会观察员吗?

嗯——在我看来,越少越好。 一个好的起点是尝试说服投资者采用 5 人董事会。 您可以恳求他们这样做会更有效率和效果,并让他们彼此讨论谁下台谁留下。

对你有利的一件事是,随着初创公司的退出时间延长,大多数成熟的风险投资公司已经在太多的董事会上。 如果董事会中的 VC 建立了良好的关系并相互信任,那么通常一个 VC 会信任另一个来代表他或她的利益。

但如果它必须是 7,那么它必须是 7。在 D 轮中,你经常拿走一些战略资金或潜在的 LP 资金,有时这些团体要求董事会观察员席位,而不是董事会席位。 我将在董事会观察员上写一篇完整的帖子,但请注意,出于所有意图和目的,董事会观察员就像一个完整的董事会成员,所以在分配这些席位时要小心行事。 我会在另一篇文章中给你一些关于如何与董事会观察员打交道的技巧。

[Mark Suster 的这篇文章首先出现在 bothsidesofthetable 上,并经许可转载。]