另類借貸初創公司將如何打破傳統銀行的借貸模式

已發表: 2017-10-04Manish Chawla 是一名 27 歲的管理顧問,他的信用評分很糟糕。 儘管得到了很好的補償,但他的低信用評分主要是因為他在大學時期花了 4-5 年的小額貸款,然後很快就忘記了償還。 當他想起他有一筆貸款要償還時,他已經拖欠了。 從那以後他就沒有借過錢,雖然他已經全額償還了這筆貸款,但他仍然沒有資格獲得信用卡。

Avinash Tripathi 是一名 22 歲的軟件工程師,在印度頂級 IT 公司之一工作。 他畢業於該國一所頂尖大學,每月賺取的薪水使他能夠過上舒適的生活,並在月底之前存了一些錢。 然而,由於他沒有信用卡,也沒有相關的信用記錄,他被拒絕從幾家銀行獲得 25,000 盧比的貸款以購買一台筆記本電腦。

上面的例子只是幾個事件,證明了過去幾年出現的模式; 銀行業見證了不良貸款和不良資產的激增,這迫使貸方,尤其是國有銀行,變得比以前更加警惕和謹慎。

讓我們來談談房間裡的大象:印度銀行業傳統上以企業為重點。

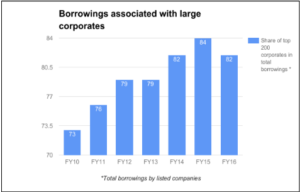

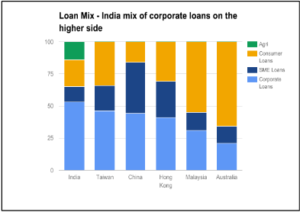

印度銀行業高度傾向於企業部門,大約 54% 的貸款流向他們。 進一步的分析強調,借款人集中在較大的借款人身上,前 200 家企業佔企業借款總額的 80% 以上(包括來自非銀行來源的借款)。 因此,消費者和中小企業領域的大多數借款人不得不依賴於利率高達 24-60% 的非正式系統。 儘管中小企業對國家 GDP 的貢獻率為 45%,而企業部門的貢獻率為 15%。

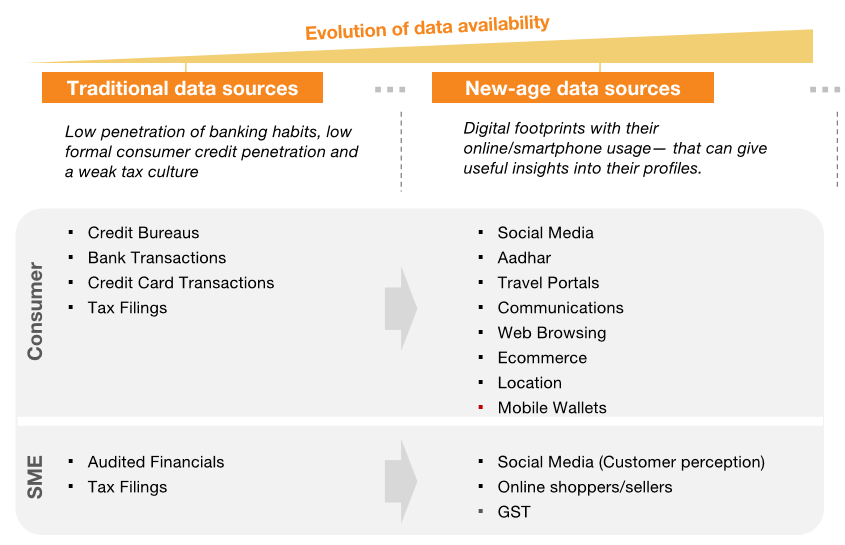

通過訪問多個數字流來解決“數據貧乏”國家的傳統問題

不過,我們不能完全責怪銀行。 信貸滲透率低(個人和中小企業),特別是無擔保信貸低,主要是因為從這些貸方的角度來看,印度公民是“薄文件”或“無文件”客戶。 然而,直到現在我們才開始看到訪問多個數字流如何解決成為數據貧乏國家的傳統問題。 將來自數百個來源的數據疊加到數據拼接中,可以幫助貸方形成精確的客戶檔案,這些檔案必須允許大規模定制產品交付——使這些細分市場比以往任何時候都更有利可圖——同時為這些細分市場帶來現代金融的好處部分。

增長預測看好零售貸款,這為替代貸款模式打開了空間

新數據的湧入將改變零售貸款的趨勢。 增長預測看漲,預計未來 10 年零售貸款將增加約 5 倍,即從約 6200 億美元增至 30200 億美元。 中小企業領域的融資機會也很大; 國際金融公司將印度中小企業部門的融資缺口定為約 21 萬億盧比,而中小企業貸款賬面總額約為 7 萬億盧比。 預計公司貸款的份額也將從 2016 財年的約 50% 降至 26 財年的約 38%。 這個巨大的空間為玩家帶來了大量機會,他們可以提出可以滿足不斷增長的需求的替代貸款模式。

我們今天如何定義另類貸款?

替代貸款是一個廣義的術語,用於描述消費者和企業主在傳統銀行貸款之外的各種貸款選擇。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

簡而言之,截至目前,現有的替代貸方已發展為以下廣泛的細分市場:-

- 個人貸款:用於短期和一次性購買。

- 商業貸款:提供給在線賣家和小商家。

- 發薪日貸款:預付給專業人士的小額款項,並在他們收到薪水時收回。

- 學生貸款:用於高等教育且無需抵押。

- P2P借貸:個人在沒有中介金融機構的情況下借貸。

- 購買貸款:購買商品或服務,並專門針對學生社區。

普遍承認替代貸款將扼殺傳統銀行的貸款模式

“有數百家擁有大量大腦和資金的初創公司致力於傳統銀行業務的各種替代方案。 你讀到的最多的是貸款業務,公司可以非常迅速地向個人和小企業放貸,而且——這些實體認為——有效地利用大數據來加強信貸承銷。”

以上內容摘自摩根大通總裁兼首席執行官傑米·戴蒙 (Jamie Dimon) 2014 年致股東的年度信函。 當世界上最大的銀行之一的首席執行官發表這樣的聲明時,它確實為另類貸款初創公司提供了令人信服的理由。

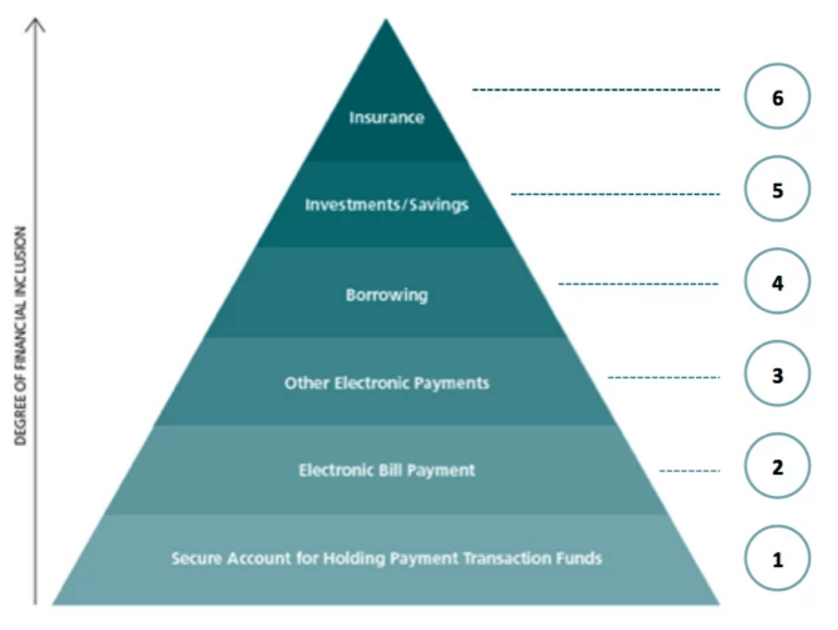

財務需求層次

此外,替代貸款是實現我們所有人的金融包容性目標的下一步。 我們實現全民金融包容性目標的第一步是通過提供交易支付選項來幫助消費者和小商家上網,然後將其擴展到電子商務。 下一步是提供營運資金,這將需要越來越多的替代貸款模式來迎合受眾。

印度市場的另類貸款姿態

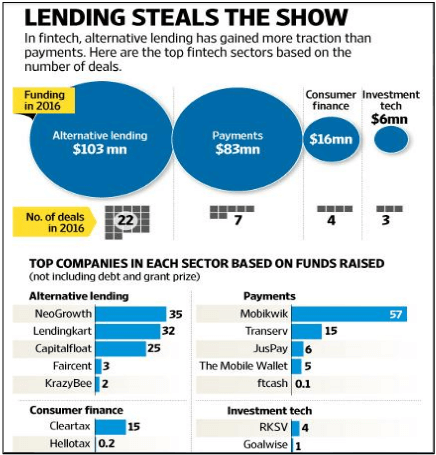

去年,另類貸款在金融科技領域受到了最高的關注。 它通過 22 筆交易獲得了 1.03 億美元的資金。 NeoGrowth、LendingKart 和 Capital Float 都是中小企業融資參與者,從 SAIF Partners、Aspada Partners、Omidyar Network 等公司籌集了大量資金,這表明印度投資者目前非常支持中小企業貸款。

印度支付初創公司也加入了這一行列,並開始促進替代貸款。 幾個例子是: -

- Mobikwik 已開始與 NBFC 合作,提供每人最高 50,000 印度盧比的個人貸款。

- Freecharge 通過 Snapdeal 的 Capital Assist 計劃向商家提供貸款。

- Instamojo 今年將開始在其平台上向 12.5 萬商戶提供貸款。

- Snapbizz 與一家金融公司開展了一項試點,向與其合作的社區商店提供營運資金貸款。

主要障礙可能是效率低下的信用承銷流程,無法清除潛在的違約者

像任何其他比賽一樣,這對初創公司也有障礙。 他們之中有一些是:-

- 創造信譽:

- 隨著銀行和 NBFC 也涉足該領域,替代貸款平台擴大業務並在藉款人之間建立信任感至關重要。

- 以最低文件要求更快、更輕鬆的信貸支付將有助於廣泛採用。

- 信用擔保:

- 強大的信用承銷算法將成為平台成長的關鍵。

- 平台將不得不使用更多的數據點,因為在失業率可能上升和信貸可能惡化的時期,人們已經對技術驅動的無抵押貸款承保提出了擔憂。

- 政府支持:

- 對於熱衷於借貸的初創公司來說,主要問題是尋找資金。 如果這些平台註冊為 NBFC,它們獲得資金的最低成本約為 15%。 這將迫使他們以高利率放貸,這就是初創公司更喜歡與銀行合作的原因,因為他們可以為信用評分良好的客戶提供更便宜的利率。 稅率也必須降低; 這樣做將刺激該國的消費率,從而通過間接稅增加收入。

- 此外,它必須編譯數據以創建工作專業人員和業務實體的跟踪記錄,並使用它來輕鬆獲取資金。

替代貸款的未來確實看起來很光明,但參與者將不得不檢查此類信貸額度和貸款的擴展情況,以免不良貸款堆積。 他們可能會試圖獲得這些增長數據,但不是為了貸款違約。 這些貸款存在固有風險,只有當這些初創公司的 NPA 百分比遠遠低於傳統銀行時,它們才會真正開始獲得相當廣泛的牽引力。 接下來的 1-2 年應該會告訴玩家是否可以正確地發展他們的模型來解決這個問題。

[Aman Mehta 的這篇文章首次出現在 LinkedIn 上,經許可轉載。]