在出售公司之前進行商業評估

已發表: 2018-11-29銷售是一個漫長的方法——在你找到對購物著迷的人之前很久就創建了這個電話。 學習一種為企業定價的方法是一種很難確定企業定價和可能出售的方法。 賣方可自由支配收益 (SDE) 乘以副學士學位企業數量、有形和無形資產以及流動負債的計算因素。 副學士學位 正確的企業估值習慣於在您出售企業後協商價值。

頁面內容

- 我該如何開始?

- 某些行業,如 IT 和技術,通常可以比咖啡館或零售店等實體企業獲得更好的規模關係。 例如,如果企業極度依賴一種主要產品或包含多種關鍵高管,則購買該企業的風險越高,這也意味著市盈率越低。 ___________________

- 1. 獲得更好的數字

- 2.添加業務資產業務負債

- 3.有形資產

- 4.無形資產

- 5.負債

- 6. 搞定你的事情

- 7.現實檢查

- 8.計算賣方的全權委託收益(SDE)

- 9. 業務的未來前景

- 最後——

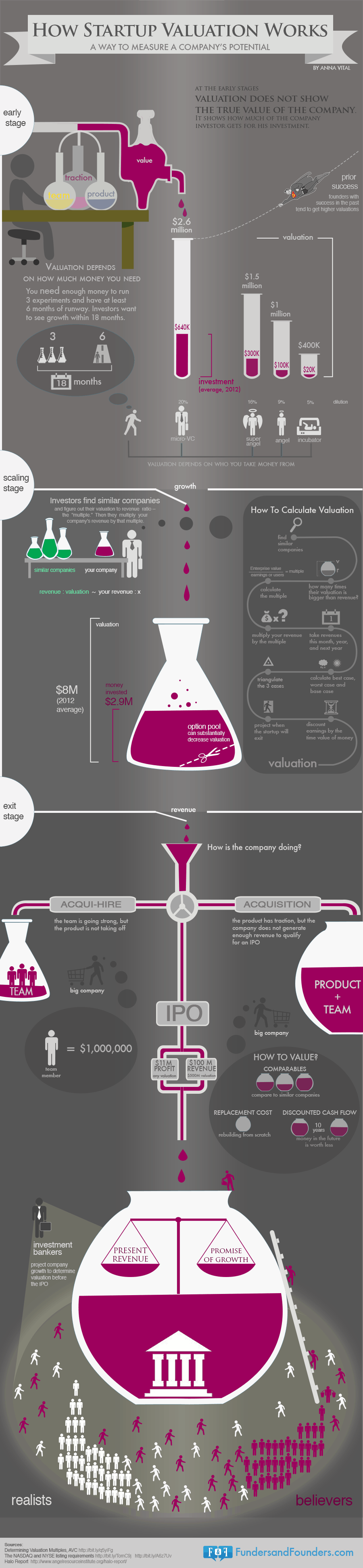

- 創辦和創建企業或初創公司需要付出巨大的努力。 這是關於 Startup 的信息圖,它可以提供有關如何發現某個企業的某些初創公司的潛力的有用信息。 參見下文

- 其他來源

我該如何開始?

確定實際價值應該是您的主動權。 主顧區單位很少感情用事,所以要務實。 不要一開始就期望您的企業會賣得更多,但是不要讓您的企業選擇,而是價格。

主要的商業價格驅動因素可能包括:

- 銷售增長趨勢

- 平衡且不斷增長的客戶組合

- 銷售積壓的強度

- 市場利基的實力

- 強大的產品和服務整體

- 高熱、經濟、可靠的人員

- 穩固的販運者關係

- 產品差異化

- 產品創新

- 強大的管理團隊,可能會過渡到新的所有者,最新的技術和時尚的進步系統和流程

- 穩健的管理數據系統,收益持續增長,競爭進入壁壘

- 強大的公司文化和可靠的客戶群。 公司文化和現有客戶關係領域單元 2 大多數顧客關心的重要領域。 如果企業超額認購,則有必要確保員工能夠接受客戶的文化。

專家將如何處理業務估值的供應有多種不同的領域,通常從以下兩個方面進行評估:

- a) 有形資產

- b) 無形成分(或感知價值)

但是,大多數業務部門使用的標準方法稱為收益倍數 - 一種為企業定價的公式支持網絡利潤的倍數(價格/收益 (P/E) 幅度關係,表示業務價值除以其稅後利潤)。

會計師通常會為您的部門提供倍數。 如果倍數是,例如利潤的5倍,那麼業務價格計算就很容易了。對,這就是所有標準知識。最引人注目的是,一旦你放入副學士學位股權建設策略,就會增加數字。一旦您開始創建業務資產的概念,就會發生這種情況。

某些行業,如 IT 和技術,通常可以比咖啡館或零售店等實體企業獲得更好的規模關係。 例如,如果企業極度依賴一種主要產品或包含多種關鍵高管,則購買該企業的風險越高,這也意味著市盈率越低。

___________________

1. 獲得更好的數字

一旦有區域單位員工世界衛生組織區域單位準備好在所有者不在時經營企業,所有者經營的企業將引發更好的倍數。

當企業不熱衷於所有者時,它就是附加價值。 如果企業包含一個獨特的系統,將其設置為除競爭外,那將增加額外的數量。 下一個級別的增長來自於讓企業能夠提供大量的新產品系列進行推廣。

在那之後,可以靈活地創建新的分銷渠道,為企業帶來新的購買者。 然後,如果企業創建了一個影響企業所有方面的強大整體,那麼這個數字還會進一步增加。

例如,一旦企業證明它是可繼承的並且將在全國范圍內註冊,這個數字就會達到峰值。

—————

2.添加業務資產業務負債

如果您的企業包含大量有形資產,例如房地產公司,則副學士學位質量評估可以為您提供 Infobahn 的所有資產的可實現價格減去負債的總價格。但如果您仍不確定以多大比例出售您的企業,請考慮關於獲得副學士學位控制器或經紀人的推薦。

為企業定價的最後一步是考慮尚未包含在 SDE 中的企業資產和負債。 大多數小型企業銷售採用副學士學位“資產銷售”的法律結構,這表明買方正在購買有形和無形的東西,這些東西創造了企業的本質。 通常,供應商保留負債,但交易條款可能因銷售而異。

—————

3.有形資產

有形資產是企業密切持有的單位實物產品,您只需為其定價。 一些示例包括財產(如果企業擁有任何財產)、賬戶/應收賬款和現有資金。 這些區域單元通常不包含在 SDE 倍數內。 如果您購買所有有形資產,則應單獨計入估值(如下面的示例所示)。

—————

4.無形資產

無形資產區域單位非實物產品,具有特定商業目的的價格,如名稱、商標、專利和商譽。 這些資產面積單位包含在 SDE 倍數中,因為如果您的企業資產被超額認購,{他們地區單位|他們}通常僅被超額認購。

—————

5.負債

企業的流動負債區域單位債務或企業應在未來獲得的替代義務。 賣方不願承擔他們為企業創造的負債,因此損失了幾筆銷售。

優質銷售通常是在供應商通過銷售支付業務負債的情況下進行的。 但是,一旦討論了企業想要繼續運營的副學士學位開放信貸額度等事情,它就會變得更加複雜。

—————

6. 搞定你的事情

在您開始嘗試尋找追求者之前,請確保您得到您的事務,以便您的收入不會推遲潛在的讚助人。

確保您還可以消除任何財務違規行為,並且創建您的公司似乎是一個機會,而不是風險。 無論您是否缺乏詳盡的記錄,是否沒有大量使用您正在創建的現金,或者無法簡單地訪問正確的報告,您都會讓購買者失望,儘管沒有任何缺點。

如果你想購買一家公司的價值,這同樣適用——如果公司沒有一套誠實的賬簿,那麼在購買它時要三思而後行。 如果您是重商主義者,請向副學士學位主管尋求指導,世界衛生組織將幫助您準備所有需要的報告。

—————

7.現實檢查

請記住,儘管最終要價是有人願意支付的。 對企業進行定價的多重收益技術通常可以給出其年度稅後利潤的 5 到 8 倍的估值,但是無論外部因素(例如當前的經濟環境、公司名稱、可購買的原因、然後打開)覆蓋計算。

—————

8.計算賣方的全權委託收益(SDE)

大多數專家都認為,對低端業務進行估值的起點是使業務收益正常化或重新調整,以推動被稱為“賣方可自由支配收益 (SDE)”的品種。 SDE 是指您的企業在扣除非現金費用、所有者補償、支出和財務收益或預計不會在未來繼續存在的一次性費用之前的稅前收入。

小型企業在納稅申報表上報告費用,並註意減輕他們的稅負。 這表明您可能要求進行多項扣除,從而降低您在法律文件上的商業經濟收益。 出於這個原因,利用企業法律文件中的財務收益數字會低估企業實際產生的收入比例。

—————

9. 業務的未來前景

行業和地理趨勢共同影響企業定價方式。 通常|這通常被稱為“市場風險”。 如果副學士學位業務正在蓬勃發展並趨向於您的明確業務,那麼您的人數就越高。 同樣,一個業務空間的增長和認可度越高,您的業務的具體數量就越高。

—————

最後——

如今,企業的重商主義過程變得更加複雜。 由於經濟衰退,顧客在盡職調查工作中更加謹慎和嚴格。 交易失敗的一個重要原因是業主沒有足夠早地出售他們的業務。 GEM 戰略管理專業知識證明,CEO 和業主應該在將其用於收購之前最大化業務價格。

創辦和創建企業或初創公司需要付出巨大的努力。 這是關於 Startup 的信息圖,它可以提供有關如何發現某個企業的某些初創公司的潛力的有用信息。 參見下文