數字分析總體擁有成本

已發表: 2023-05-02幾週前,我寫了一篇博文,指出許多組織在選擇數字分析產品時使用了錯誤的標準。 我在這篇文章中提到的其中一項是數字分析產品的價格在產品選擇中經常被高估。 在這篇文章中,我想深入探討這個話題並討論數字分析的總擁有成本。

總擁有成本

數字分析產品的總擁有成本通常由以下部分組成:

- 許可證——您為軟件向供應商支付了多少費用?

- 實施——實施需要多少資源和時間?

- 採用——工具的採用有多容易,有多少用戶使用它?

- 治理——管理數據質量、用戶和分析對像有多容易?

- 維護——產品實施後維護有多難?

- 消費——隨著使用量或數據量的增加,產品的價格如何?

- 集成——將產品集成到更廣泛的技術堆棧中有多容易?

這些要素具有相關的成本或潛在的成本節約,這些成本加起來就是總擁有成本。 讓我們逐一分析所有這些。

執照

如上所述,組織在選擇數字分析產品時過分強調許可價格。 組織非常關注許可成本,因為它是一項硬成本——您可以看到並輕鬆衡量的成本。 當供應商 A 每年收取 250,000 歐元而供應商 B 每年收取 175,000 歐元時,很容易將供應商 A 與供應商 B 進行比較。 但正如我將在下面展示的那樣,花在數字分析程序上的金額應該比許可成本要多得多。 即使您使用免費版本的數字分析產品,它也不是免費的。 數字分析程序總是有成本的。

執行

初始實施可以便宜或更昂貴地完成。 成本取決於您如何實施。 每個人都聽說過數字分析很容易的諺語——在您的網站上粘貼幾行代碼,然後開始獲取數據! 供應商因推銷這種說法而臭名昭著,尤其是提供“自動跟踪”解決方案的供應商。

但是,如果您想正確實施數字分析,這是一個複雜的多步驟過程,涉及確定業務目標、用例、業務問題、數據元素等。最好的數字分析實施需要時間來確定他們希望完成什麼然後才開始標記過程。 我見過的失敗的數字分析實施是那些從標記開始然後嘗試在事後確定數據用途的實施。

因此,如果您想最大限度地提高數字分析的成功機會,我建議您採用(或如今重新採用)正確的方法。 正確實施數字分析需要大量時間預先確定業務目標和用例,這涉及大量內部利益相關者會議以及外部或供應商顧問的幫助。 花在內部會議上的時間很關鍵,但為這些會議分配成本卻很困難。 軟成本是為成功實施數字分析做準備所需的大部分工作。 令我震驚的是,有多少組織認為這些成本是“免費的”,因為他們不必為花費的時間開張支票,除非是為外部顧問付費。 但是,花在內部資源上的時間仍然會通過薪水和員工可以從事的工作而不是專注於數字分析的機會成本來消耗組織資金。 在理想情況下,組織會跟踪內部員工花在數字分析實施上的所有時間,並將其計入總成本。 您應該將此金額添加到協助實施的顧問身上。 根據實施的規模和範圍,這些金額可能會超過供應商許可成本!

採用

在數字分析行業,採用是許多組織不願討論的秘密。 當組織提出實施數字分析的想法時,口頭禪是每個人都可以訪問數據並做出更明智的數據驅動決策! 多年來,我在數字分析領域做了很多諮詢工作。 我的一項諮詢服務是審計數字分析的實施。 我學到了兩件大事。 首先,那裡有很多糟糕的數字分析實現! 其次,在許多組織中,只有少數人每周積極使用數字分析。

由於多種原因,數字分析的採用存在問題。 首先,許多人喜歡說他們相信數據並希望在決策中利用數據,但他們是虛偽的。 經理和高管通常會相信自己的直覺,從而達到目標。 如果他們根據數據做出決策,那麼為什麼需要他們? 為什麼組織不能用跟隨數據的更便宜的資源來替換它們? 變更管理是採用的重要組成部分。 在讓領導根據數據進行審查和決策之前,您需要讓他們相信數據是他們的朋友,而不是他們的敵人。

如果你能克服這個障礙,下一步就是讓利益相關者和數據消費者了解你的數字分析實施中存在哪些數據。 雖然核心分析團隊可能了解實施中的所有事件和屬性,但大多數臨時數據用戶不會。 獲得盡可能多的潛在數據消費者對於了解您在實施中使用和不使用哪些數據至關重要。 他們需要知道每個事件和屬性的名稱、設置時間等。(這是 Amplitude 能夠分享事件設置位置的屏幕截圖的原因之一,用戶可以在瀏覽事件時看到這些屏幕截圖) .

在教育用戶為什麼數據是好的以及你有什麼數據之後,下一步是教他們如何使用你的數字分析產品。 在這方面,並非所有數字分析產品都是平等的。 一些數字分析產品比其他產品更容易讓許多用戶執行自助分析。 分析報告界面的複雜性會顯著影響培訓和採用。 假設許多數據消費者無法輕鬆了解組織內的數字分析報告界面。 在這種情況下,它將迫使您從自助服務模式轉變為集中模式。 在集中式模型中,數據消費者請求集中團隊的幫助來獲取報告和儀表板,而不是數據消費者自己創建報告。 數字分析的集中式模型本質上並不是錯誤的,尤其是在大型組織中。 但我看到許多組織認為他們正在投資自助服務數字分析程序,後來才發現它已經演變成一個集中式模型。 在大多數情況下,自助服務不起作用的原因與採用有關。

關於總擁有成本,推動數字分析的採用總是需要成本。 您將需要花時間與員工一起進行變革管理,而且通常是與薪資水平更高的員工一起! 此外,您將不得不花時間培訓員工了解您的分析實施中的內容以及如何使用分析產品。 如果您為該培訓向外部供應商或顧問支付費用,您可能會有一項硬成本來衡量這一點,但如果您在內部進行培訓,這將是您嘗試計算的另一項軟成本。 您應該在總擁有成本計算中包括所有這些成本。

然而,我們首先實施數字分析的原因之一是為了產生投資回報。 這個想法是數字分析數據將釋放洞察力和知識,幫助組織賺更多的錢。 例如,如果您是零售商,數字分析可能會顯示用戶向購物車中添加了很多錢。 儘管如此,只有一小部分變成了收入。 數字分析數據可以幫助您確定哪些產品和產品類別受到的影響最大,並幫助確定關於為何損失如此多收入的假設。 如果您確定了潛在的解決方案,數字分析可以告訴您您的假設是對還是錯,並證明您為公司賺了更多錢!

然而,投資回報通常與採用有關。 你利用數字分析數據的人越少,你可能想出的“頓悟”時刻就越少,這使你能夠節省或賺更多的錢。 因此,如果您未能讓組織內的許多人採用您的數字分析實施,您可能會承擔所有成本,您的每位員工成本可能會上升,並且您可能無法實現收益。 例如,如果您的採用成本(內部員工時間 + 外部資源)為 150,000 歐元,而您只有五個人積極使用數字分析實施,那麼這看起來很昂貴(每位員工 30,000 歐元),而如果您有 100- 50 個活躍用戶(每位員工 1,000 歐元)。 另外,您只有五個活躍用戶; 與擁有更多機會相比,識別創收或儲蓄機會可能更具挑戰性。

治理

數字分析實施需要有效的治理才能成功。 數字分析數據治理包括以下內容:

- 維護最新的實施數據字典

- 驗證收集的所有數據都是模式的一部分

- 識別哪些分析對像是“官方的”和正確的

- 減少或消除分析實施對象的重複

- 監控使用和未使用的分析報告、儀表板和對象

- 修復或刪除添加到分析實施中的不良數據

- 測試分析標記是否始終正常運行

- 驗證數據隱私合規性

- 根據數據隱私刪除請求採取行動

如您所見,數據治理需要大量工作。 如果您想詳細了解為什麼每個步驟都很重要,可以閱讀我最近關於數據治理重要性的博文。

同樣,其中許多活動都是軟成本,但解決所有這些數據治理項目可能需要大量時間。 此外,一些數字分析產品使數據治理變得更容易或更困難。 在某些情況下,數字分析供應商許可的硬成本可能更高,但參與數據治理的軟成本較低。 相反,一些數字分析產品看似便宜,但在考慮到手動數據治理時間時變得更加昂貴。 不管怎樣,在確定總擁有成本時,您應該找到一種方法來計算所有這些成本。

維護

實施數字分析產品後,總會有持續的維護。 您的數字分析實施不應是靜態的。 它應該隨著組織的發展而發展,這樣您就可以隨著組織的發展添加新的用例和業務問題。 一般來說,實施成本和維護成本之間存在直接關聯。 實施起來既昂貴又費時的數字分析產品維護起來也既昂貴又費時。

在許多方面,數字分析產品的維護是上述所有項目的縮影。 在維護數字分析產品時,您必須實施新項目,讓用戶採用它們,並提供額外的培訓。 在初始實施期間完成這些步驟的難易程度預示著持續維護所需的時間和金錢。 因此,我建議您每年估算維護成本為初始實施成本的10%-15%。

消耗

當您購買數字分析產品時,通常有兩種定價選項——按事件付費或按月跟踪用戶。 對於大多數組織,事件和 MTU 的數量每年都在增加。 這些定價模型意味著您每年要為數字分析產品支付更多費用。 根據供應商的不同,增加的數量可能會降低您的整體價格,因此增加的消耗量可能不會對價格產生 1:1 的影響。 但監控消費是分析團隊應該做的事情,以確保他們為潛在的增長做好計劃和預算。

Amplitude 幫助其客戶識別客戶收集大量事件但不經常使用這些事件的情況。 雖然這聽起來有悖常理,但 Amplitude 正在竭盡全力向客戶展示他們可以花更少的錢給我們的地方! 我們這樣做是因為我們希望推動客戶價值並相信總體擁有成本。 我們不希望客戶收集他們不經常使用的數據。

一體化

擁有成本的最後一個領域是集成。 數字分析的實施並不存在於真空中。 來自其他系統的數據必須添加到數字分析實施中,而來自數字分析的數據通常會發送到其他系統。 例如,假設您的數字分析實施具有已知用戶的配置文件。 在這種情況下,您可能希望將來自數據倉庫或 CRM 系統的數據發送到數字分析系統以豐富用戶配置文件。 此外,在某些情況下,數據用戶可能會識別出一群已放棄購物車中產品的用戶,並希望將這些用戶發送到電子郵件工具,以便他們可以收到一封電子郵件,提醒他們已將產品留在購物車中。

無論數據是進出數字分析,都需要連接數據源。 在計算總擁有成本時,必須確定需要多少數據集成,以便您相應地分配時間和預算。 如果不這樣做,可能會在實施數字分析產品後導致意外成本。 與以前的情況一樣,一些數字分析產品可能會使系統之間的數據集成變得更容易或更具挑戰性。 在選擇數字分析產品之前,了解此信息至關重要。 我見過許多組織跳過這一步,後來後悔他們最初選擇了更便宜的分析產品,然後不得不在數據集成上花費大量資源。

總體擁有成本示例

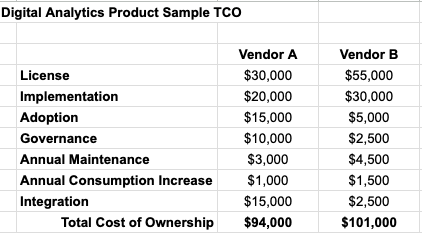

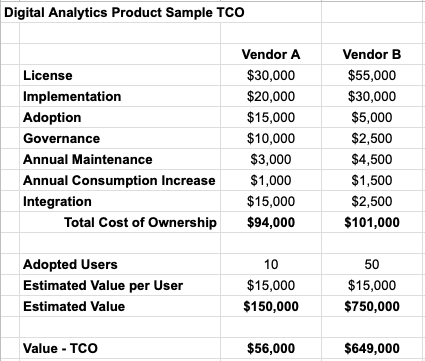

讓我們通過示例 TCO 分析來比較兩種不同的數字分析產品。 假設您正在比較兩家不同的供應商,其中一家的價格明顯高於另一家,但在涉及許可成本以外的項目時成本較低,如下所示:

在這種情況下,供應商 B 的初始許可成本幾乎是供應商 A 的兩倍。但採用、治理和集成的成本更高。 考慮到所有成本後,供應商 B 仍然比供應商 A 貴,但總體擁有成本僅高出 7% 左右。

接下來,假設實施供應商 B 的組織可以獲得 50 個完全採用的用戶,但實施供應商 A 的組織只能獲得 10 個。如果我們選擇一個我們認為可以從在年(可以是增量收入或成本節約),我們可以對預期價值進行粗略估計:

如果我們將成本和價值結合起來並審視整個場景,可能會發現從長遠來看,供應商 A 和供應商 B 之間的總擁有成本並不是很大。 如果您將供應商 B 的產品更容易被採用並且採用可以轉化為價值,您可以實現的潛在增量價值考慮在內,則尤其如此。

概括

如您所見,計算總擁有成本比許可成本要多得多。 當您的組織正在評估數字分析供應商時,我建議使用所有實施成本來計算總擁有成本。 我還建議將每種產品提供的收入或成本節約機會考慮在內。