2018 年金融科技趨勢和 2019 年展望

已發表: 2019-04-02用戶採用是一個挑戰,通常會減緩創新

印度提供最大的無銀行賬戶或銀行賬戶不足的人口

70% 的金融科技生態系統由金融借貸公司主導

後非貨幣化時代終於見證了印度金融服務業的興起,各個部門合併為一個——金融科技。

今天,金融科技已經擴展到包括金融領域的任何技術創新和自動化。 這包括金融知識、建議和教育方面的進步,以及財富管理、借貸、零售銀行業務、籌款、匯款/支付、投資管理等方面的精簡。

金融科技增長——是什麼引領了潮流?

從本質上講,金融科技是金融服務行業技術的融合和應用。 近年來,印度見證了其技術增長和採用的急劇增長。

傳統金融服務行業本質上是離線的、耗時的、手動的、不可訪問的和成本高昂的。 這主要是因為漏斗中的每個流程都依賴於人力資本。 然而,將技術集成到流程的每個步驟中,已經從人工決策轉變為機器驅動決策。

金融科技增長的主要驅動力是:

技術降低了運營成本:向大眾提供金融服務的低成本措施主要是由數字採用和技術的繁榮推動的。 世界級的支付計劃 UPI 就證明了這一點,其服務也被 WhatsApp、谷歌、Flipkart 和亞馬遜等面向大眾市場的公司採用。 從紙質流程到無紙質流程的轉變減少了金融機構的交付週期、工作量和最重要的成本。 另一方面,即使在偏遠地區,它也增加了消費者對服務的可及性,消除了對實體店的需求。

監管變得有利於商業:傳統上,金融科技領域的創新受到監管不確定性和政府在此類問題上的保守態度的阻礙。 因此,金融機構也表現出對緩慢而穩定的改進的偏好,而不是過去的顛覆性創新。 然而,在過去的幾年裡,我們看到了這些觀點的範式轉變。 隨著技術的進一步發展,它們使金融系統的透明度大大提高,監管機構可以從這些發展中受益匪淺。

傳統公司與新時代公司攜手合作:傳統金融機構和新時代金融科技公司都在努力有效地合作,並在同一生態系統中有效地擴展創新。 SBI、HDFC、YES Bank 是這裡的幾個主要例子。

政府大力推動數字化轉型

據分析,用戶採用是一項挑戰,通常會減緩創新。 政府為促進金融系統數字化和減少經濟中的現金交易所做的努力在將消費者的注意力轉移到金融交易和服務的數字替代品方面非常有效。

印度擁有最大的無銀行賬戶或銀行賬戶不足的人口,以及強大的技術和創業生態系統。 圖表 1 突出了政府強有力的、積極的政策層面支持,以增加金融服務的包容性,甚至包括偏遠地區的消費者。

Jan Dhan Yojana 等舉措為農村地區的每個人提供銀行賬戶,將為他們提供以前無法獲得的金融服務。 Aadhaar 和 UPI 的出現為金融科技公司滲透“最後一英里”接觸點並促進全國范圍內的金融包容性提供了良好的基礎。

僅當使用正確的基礎架構提供服務時,規模才重要。 不斷提高的互聯網滲透率正在擴大金融科技的潛在市場。 由 India Stack、Startup India Program 和 National Payments Council of India (NPCI) 等政府舉措增強的漸進式監管背景正在鼓勵創新。 而且由於其龐大的規模,預計印度將看到大量的企業家興趣湧向金融科技。

然而,這些努力需要以正確的精神和適當監管的環境為指導,以確保經濟的可持續金融穩定和安全。

為你推薦:

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

新時代金融科技公司概覽

有競爭力的優勢:

- 啟動和旋轉的敏捷性

- 激光專注於客戶體驗

- 擺脫遺留系統的負擔

擴展業務的挑戰:

- 缺乏信任

- 缺乏知名品牌

- 缺乏成熟的分銷基礎設施

- 缺乏資金,以及

- 缺乏合規專業知識

新時代金融科技公司與傳統金融機構之間的關係已經從競爭轉變為合作。 可以看出,兩類玩家之間的共生關係旨在創造一個統一的格局,每個玩家都可以從對方的優勢中受益,而這種優勢最終會傳遞給消費者。

此外,這使現有企業有機會為客戶創造更強大、更有利可圖的主張,並對他們自己的收入和利潤增長產生積極影響。

不同類別的金融科技公司

印度的金融科技公司可以大致分為以下幾類:

- 金融借貸——P2P借貸、借貸市場、自有圖書貸方

- 投資平台——交易和共同基金平台、眾籌、財富和資產管理平台、在線財務顧問

- 支付– 移動錢包、商家支付、PoS 和支付網關服務

- 企業軟件——信用評分和承保、費用管理、財務規劃、潛在客戶生成和客戶入職、流程自動化

- 替代貨幣/區塊鏈– 加密貨幣交易、區塊鏈驅動服務

- 金融借貸,尤其是消費領域,也有很大的創新空間和潛力。

主要亮點是所有這些類別的公司都在滲透到更大的市場,並解決了傳統金融機構以前無法滿足的市場需求。 他們能夠通過創新不同收入水平的產品和服務產品來應對這一挑戰,甚至可以大規模定制它們。

金融科技公司的資金分析:10 年快照

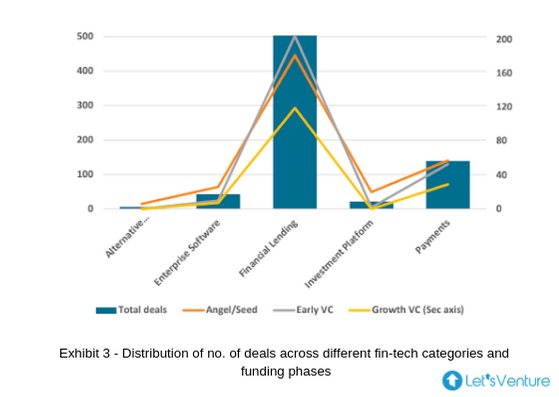

不同類別的金融科技公司與跨融資階段的交易數量

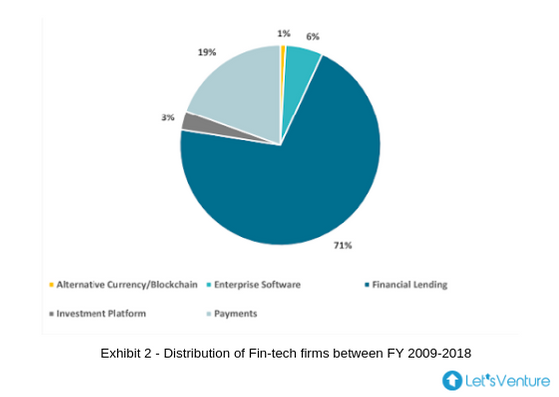

- 圖表 2 顯示 70% 的金融科技生態系統由金融借貸公司主導,從圖表 3 可以推斷,各個階段的投資者也仍然被這一類別所吸引。

- 早期風險投資和天使/種子投資在所有類別的交易中所佔比例最大。 2015 年、2016 年和 2017 年是過去十年金融借貸交易數量最多的一年。

- 2018 年見證了投資參與的主流意識形態的顛覆,因為天使、早期風險投資和成長型三類投資者都在相同數量的金融貸款投資上收斂。

- 這主要是由於數量下降所致。 天使/種子階段的交易和增長風險投資的增加,表明成熟的公司正在籌集後續融資

- 令人驚訝的是,直到 2018 年底,投資平台才見證了成長型風險投資公司的任何投資。

- 可能有兩個推論,一個是大多數持續的初創公司在正的自由現金流方面已經自給自足並且不依賴外部資本(例如:Zerodha),另一個是成長階段的基金可以找到足夠的機會,符合他們的預期回報標準。

- 在過去幾年中,所有類別的 B2B 產品都在增長。

- 迄今為止,另類貨幣/區塊鏈類別僅獲得天使/種子投資。

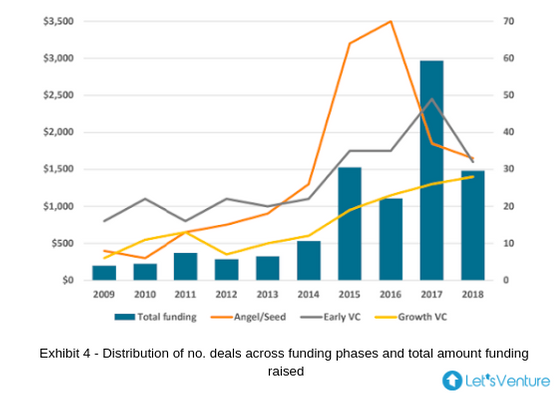

不同融資階段的融資總額與交易數量:

- 圖表 4 展示了過去十年不同類別投資者與資金總額之間的相關性,其中 2014 年是一個拐點。

- 2015 年,Growth VC 在支付領域的投資數量增加了兩倍,並且在接下來的三年中保持不變。

- 2016 年是迄今為止投資數量最多的一年,天使/種子投資數量分別是早期 VC 和成長 VC 投資的 2.2 倍和 3.2 倍。

- 如上所示,隨後幾年的交易減少表明隨著公司的成熟,風險投資的增長量增加。

- 在去貨幣化浪潮中,支付一直是印度金融科技領域中資金最多的部分。

- 2017 年的飆升主要是由軟銀集團在 Paytm 提供的 14 億美元資金推動的,這是迄今為止印度任何金融科技公司獲得的最高金額。 據報導,該公司從沃倫巴菲特的伯克希爾哈撒韋公司額外籌集了 3 億美元; 隨後灌輸了對印度金融科技行業發展的信心。

“籌集天使/種子資金的金融科技公司中有 62% 能夠從早期風投那裡籌集資金,其中 30% 的公司在後期從成長型風投那裡籌集到資金”

- 過去十年,Growth VC 對金融借貸的投資額分別是 Angel/Seed 和 Early VC 投資金額的近 4.5 倍和 25 倍,金融借貸的總資金在過去五年中的複合年增長率為 36%。

“60% 的天使/種子投資者已經部分或全部成功退出了能夠在後期從早期風險投資或成長風險投資中籌集資金的公司”

- 金融科技行業後續融資的公司數量仍居高不下。

- 對於天使/種子投資者來說,這是一個非常積極的信號,他們更有可能通過提高公司估值或通過後續輪次退出獲得高流動性池來最大化其回報。

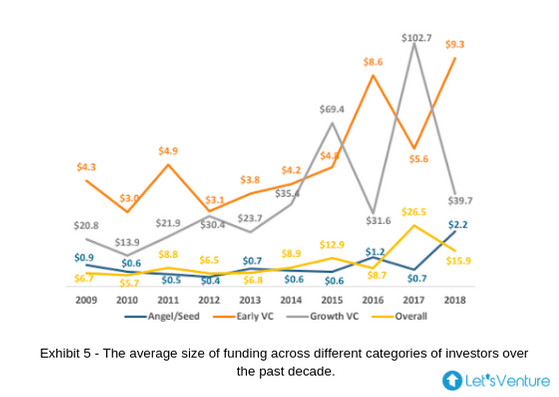

不同籌資階段的平均籌資規模:

- 天使/種子投資的平均門票規模在 2018 年創下歷史新高。2017 年同樣出現下滑,這一年見證了早期和成長 VC 投資的歷史最高交易規模。

- 這標誌著許多金融科技公司在 2017 年進入成熟階段,在增長輪次中獲得關注和資金。

- 2016 年是過去 7 年來早期風投投資規模最低的一年。

- 交易平均規模的差異凸顯了金融科技公司籌集資金的高供應量,這些資金是股權和債務回合的混合。

- 天使/種子投資平均交易規模的增加驗證了微型和早期風險投資在種子輪投資中的參與度增加。

- 雖然個人天使投資人的支票規模可能保持不變或略有增加,但種子期 VC 投資解釋了這種偏差。

- 對於早期創業公司來說,這是一個非常積極的信號,它們現在可以獲得風險投資公司的支持,並且即使在早期融資階段也有各種個人和戰略投資者參與其中。

哪些金融科技商業模式有望在下一個 Lustrum 中發展?

新時代科技的崛起:人工智能、機器學習、區塊鏈、增強現實和物聯網為全球金融科技的增長提供了重要的用例。 區塊鏈驅動的銀行解決方案在美國、英國、新加坡取得了成功,並且可以在印度看到滲透。 可以預期由於 India Stack 的生物識別驅動支付。 用於生成客戶信用和風險狀況的 AI 驅動和 ML 驅動的數據點也具有巨大的發展潛力。

將金融科技擴展到不同領域:預計財富最大化和管理解決方案將跨越不同領域。 印度的財富總量正在以 12-14% 的速度複合增長,這對人們進行管理的需求越來越大。 目前管理財富的機構參與者的滲透率非常低,不到 25%。 人工智能聊天機器人驅動的財富最大化和管理工具將會出現。 傳統的財富管理技術可能會被改造,為客戶提供個性化的解決方案。

機器人顧問正在路上:人工智能驅動的金融服務機器人顧問正在全球零售投資領域蓬勃發展。 許多由深度算法驅動的全球網絡平台,即。 機器人顧問,提供有關提交個人財務詳細信息的財務和投資建議。 隨著印度達到與發達經濟體的平等地位,將出現更多使用這些技術的初創公司。

國防的新時代保險解決方案:新時代保險解決方案將提供跨各個接觸點的安全性。 全球保險公司正在通過利用數據(例如基於客戶保持健康的方向的定制健康政策)來提供定制的解決方案。 很少有初創公司也在探索 AR 的整合,以使消費者對汽車索賠的體驗更加順暢。 很少有公司還採用差異化的商業模式運營,其中總保單金額集中匯集並用於支付索賠,餘額決定所有保單持有人的下一個保費金額。

離別的念頭

綜上所述,金融科技革命正在一個複雜的環境中慢慢地協作所有現有技術。 雖然數字化是革命的開始,但它正在進一步引領千禧一代走向未來,包括智能家居、智能城市、智能合約、開放銀行等等。 區塊鍊和加密貨幣的採用只會畫龍點睛,從而將金融科技初創公司、銀行、金融機構和消費者連接在一個循環中。 毋庸置疑,金融科技的未來值得期待!