資金 101:風險投資漏斗如何運作

已發表: 2017-08-22這個風險投資漏斗已經準備好來自 GREE Ventures South Asia 的真實數據

每個企業都有一個漏斗,風險投資也是如此。 正如許多投資者會指出的那樣,我們真正的客戶是企業家。 很明顯,VC 最終會為他們的交易流程創建一個 VC 漏斗,就像你在任何其他業務中所做的那樣。

GREE Ventures 不是一個噴霧和祈禱基金,我們正好處於規模的另一端。 全球只有少數基金(印度的 Lightbox、Cervin Ventures、Costanoa 和美國的 Aligned 以及亞洲的我們)為早期基金采取了精心策劃的 10 筆交易策略,因為這種策略存在固有風險。投資方式。 然而,我們確實認為這是為我們的投資者創造良好回報並尊重我們的創始人信任我們的唯一途徑,通過集中資金和精力在我們所做的每一項投資上。

採取精心策劃的策略意味著我們需要更長的時間來確定內部投資的資格,因為我們不能急於達成交易。 為了解決這個問題,我花了相當多的時間分析我們的交易流程,因為它通過我們的漏斗(或大多數投資者所說的管道),以確保我們的效率和整體處於我們的管道之上。

“測量得到改善”——彼得·F·德魯克

因此,我們經常測量我們的管道。

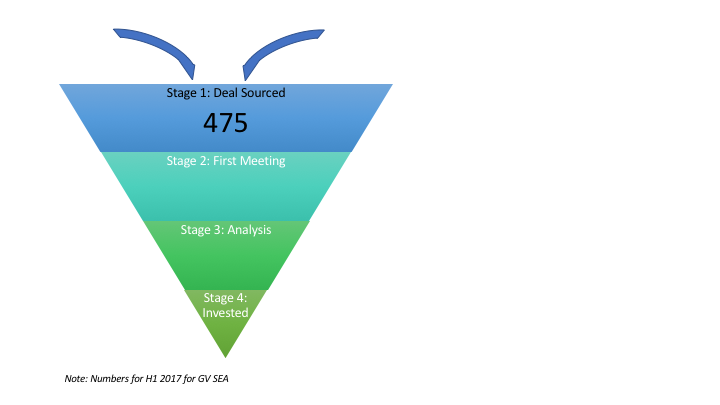

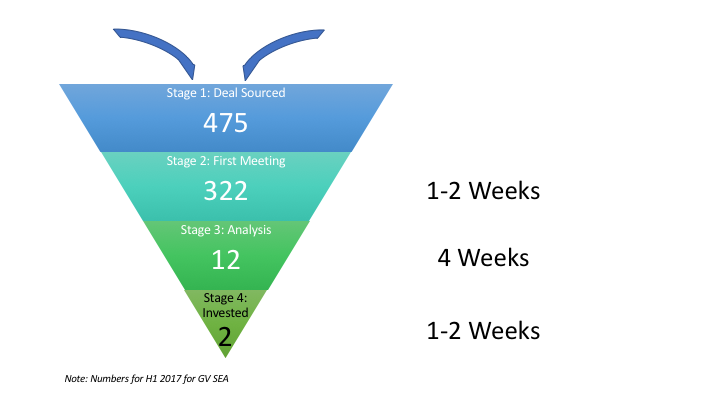

VC漏斗的第一階段:交易來源

這一切都從漏斗的頂部開始。 Hunter Walk 有一篇很棒的帖子,關於“你如何失去 100% 的你看不到的交易”,我完全同意。 鑑於在亞洲,我們往往會看到很多初創公司在同一行業中瞄準類似的商業模式,對於 VC 來說更重要的是要看到子行業中所有可能的交易,這樣她才能挑選出最好的與該領域的少數幾家公司合作。 這就是為什麼你看到亞洲的風投非常活躍和平易近人,尤其是在科技會議和活動中。

TL;DR,VC 需要保持漏斗的頂部非常廣泛,以便他們可以將盡可能多的交易納入管道。

第 1 階段:交易來源

今年,在 GREE Ventures SEA,我們已經看到 475 筆交易進入我們的渠道。 這是通過各種來源的組合,包括入站和出站。 雖然入站(更有可能)包括 LinkedIn 連接、電子郵件介紹、網站表單,但出站是我們直接或通過參考主動聯繫公司(不太可能)的那些。 由於生態系統的狀況,這個數字比平時要低一些,而且我一個人守著堡壘幾個月。 此後情況發生了變化,就交易流而言,今年下半年對我們來說可能會更加繁忙。

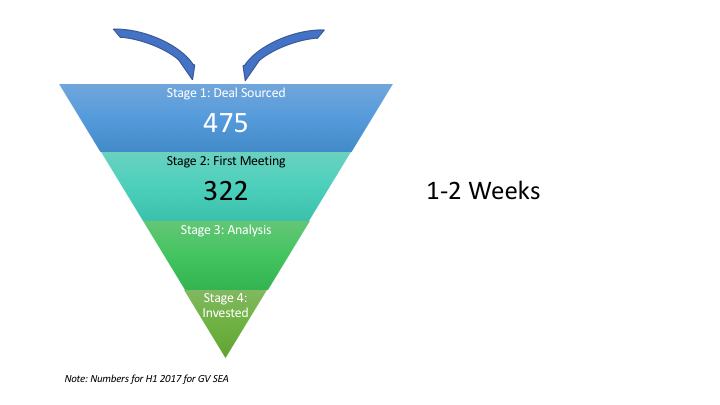

VC漏斗的第二階段:第一次會議

一旦交易進入我們的風險投資渠道,我們會在這個階段花費一到兩週的時間與創始人進行第一次會面,然後進行內部討論。 這裡的工作涉及經理們在團隊中談論公司,並進行快速的直覺檢查,看看這個特定的交易是否適合該基金。 團隊在內部管理和討論交易的流程越好,這個階段就可以越快。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

第 2 階段:第一次會議

今年上半年,我們(主要是我)會見了 322 家公司。 這大約是 100 個工作日(包括假期、商務旅行、週末),這意味著平均每天有 3 家公司。 就上下文而言,我之前寫過關於“我們生活中的日子”的文章。

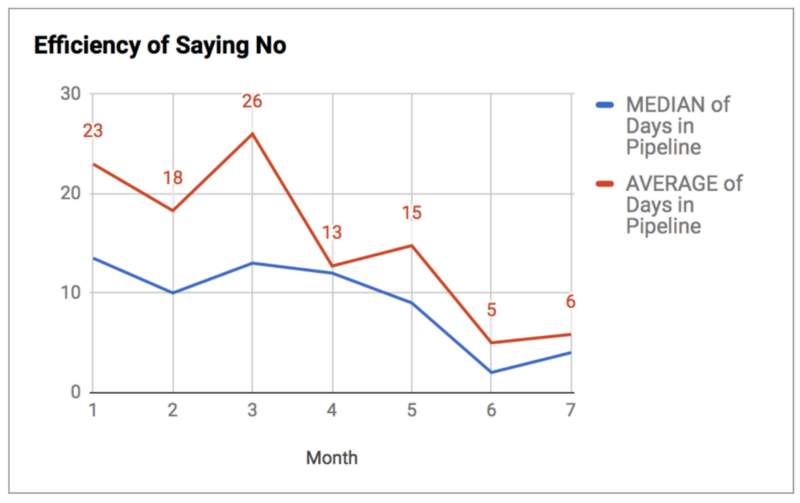

正如大多數創始人會告訴你的那樣,在行業中,早期拒絕比讓公司掛起並最終拒絕更受歡迎。 自從我今年接手管道以來,我一直在努力專注於此。 對我來說,在內部跟踪這一點的最簡單方法是我稱之為ESNO 或“說不的效率”。 從圖表中可以看出,隨著時間的推移,我們的效率顯著提高,我的內部目標是將這個數字保持在 10 天以下。 過去幾個月的情況要低得多,主要是因為交易流程受到會議領導的嚴重影響,這些公司通常更容易讓我們隔離並找到適合我們的公司。

2017 年 1 月至 7 月 GV SEA 的 ESNO(說不的效率)措施

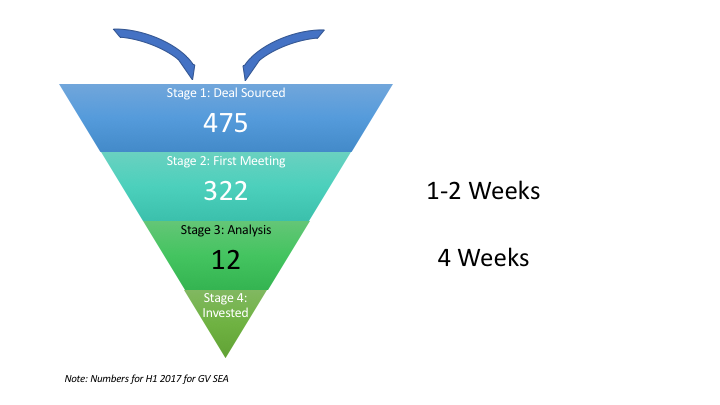

VC漏斗的第三階段:內部分析

雖然建立一個強大的網絡可以幫助你在漏斗的頂端找到正確的位置,但 VC 的真正藝術在於在進入下一階段時立即縮小漏斗。 這是因為 VC 的資源非常有限。 雖然初創公司在 3-5 年的時間裡從 5 名(種子)到 30 名(A 輪)再到 100 名(B 輪)員工,但風險投資公司的規模甚至不會在 4-5 年內膨脹 2 倍(當我們籌集資金時)我們的下一個基金)。 這意味著我們需要在與我們共度時光的公司中非常有選擇性,並且在早期剔除過程中非常擅長。

這一階段是交易將花費大部分時間在我們的管道中的階段。 我們花了四到六週的時間研究公司共享的材料,我們與企業家進行的多次來回對話,準備與合作夥伴討論的材料(它在 GV SEA 中充當我們的 IC),以及對公司進行內部和外部DD。

在 GREE SEA,我們通常會在第 2 階段裁減近 90% 的公司,這樣我們每週只在內部處理 2-3 筆交易,通常每個經理處理一筆交易。 這有助於我們專注於選定的公司和行業,並總體上做出更快和(希望)更好的決策。 如您所見,2017 年上半年的交易流程質量不佳,我們只選擇了 4% 的公司進行跟進。 目前整個市場都在經歷同樣的事情,這些數字只是把一些事實放在直覺背後。 一個單獨的帖子來跟進這背後的一些原因。

VC漏斗的第四階段:IC、談判和投資

這個階段是我們做出真正決定的地方。 當領導交易的經理向 IC 介紹時,這對公司來說是一舉兩得的事情。 會議結束時有一個明確的結果,如果交易通過我們的 IC,條款清單將發給創始人,其中包含基金對這筆交易感到滿意的估值和條款。 與創始人進行快速談判,以防有任何阻力,如果每個人都同意發布的條款清單,我們完成文件並完成交易。

雖然這個階段可能是整個週期中最快的階段(通常從 IC 日期到簽署需要一周的時間,具體取決於所需的文件),但它也是最關鍵的,因為合作夥伴在唯一一次正確地看待交易。 有很多問題被問到,但為了創始人的利益,經理已經確信在這個階段進行交易,並且通常與公司站在同一邊。

在格力,我們每季度只做一筆交易。 這意味著我們在扣動扳機之前看到大約 150 家公司,或者從第一階段開始只有 0.5% 的轉化率。

VC漏斗對你意味著什麼?

如果您是籌集第一輪融資的創始人,那麼上面的這篇文章對您有一些影響。 無論您與哪家公司接洽,無論是我們還是其他公司,基金內部都會有一個內部流程,重要的是要注意以下幾點:

- 在任何時候都弄清楚你在這個過程中的位置。 並非每個基金都結構良好且以數字為導向。 我知道許多受歡迎的 VC 在內部沒有正式的管道流程,因此,你需要自己弄清楚他們的漏斗,看看你的立場。 這可以幫助您更好地計劃籌款,而不是花費過多的時間等待 VC 回來。

- 並非每筆交易都適合每隻基金,因此在漏斗的轉換和概率法則開始生效之前,你需要見到很多投資者。就像我們有漏斗一樣,你應該創建自己的漏斗,並嘗試將 VC 從頂部轉移到底部。

- 知道您正在爭奪mindshare 。 在 VC 漏斗中成為一家優秀的公司是不夠的。 你需要在那個時間點成為投資者漏斗中的佼佼者,才能進入下一階段。

- 它永遠不會結束,直到它結束。 最後一個里程碑是最重要的,從我們的數據可以看出,最後一個階段的轉化率非常低。 僅僅因為 VC 表現出極大的興趣並進行了多次對話,並不意味著他們會達成交易。 對沖您的賭注,並準備好迎接失敗。

- 你總是可以再次重新進入漏斗,通常只是嘗試進入下一個階段。 如果您第一次聯繫時甚至無法開會,請在幾個月後通過參考再試一次。 如果您在第一次會議後被拒絕,請尋求反饋,並在下次解決問題後與 VC 聯繫,以便您可以進入下一階段。

希望這有助於創始人了解風險投資基金如何通過風險投資漏斗在內部運作。 如果投資者正在閱讀本文並且不同意該流程或內部有其他流程,希望了解更多信息。

[Nikhil Kapur 的這篇文章首次出現在 Medium 上,經許可轉載。]