獲得商業貸款需要做的 18 件事

已發表: 2018-12-07如今,資助您的獨立企業的方法比近期記憶中的任何時候都多。 體驗您所有的私人公司預付款替代方案,為您的企業找到理想的信用只是尋找的初始階段——接下來,您必須為業務預付款申請流程做準備。

注意基本的獨立風險先決條件是設置您的業務先行應用程序並全力以赴的第一步。

了解 20 個常規的私人風險信貸先決條件、必需品如何根據您申請的預付款種類而波動,以及要避免的正常失誤。為了填補這些漏洞,選擇性放債人如雨後春筍般湧現,為獨立公司提供服務。

有了這些新的貸款專家,組織可以獲得更多的資金來支持其組織的發展。 無論如何,這些新的信用項目帶來了新的申請和認可的先決條件。

頁面內容

- 以下是根據您的需求獲得商業貸款的一些知識。

- 貸款額度

- 貸款目的

- 個人信用評分

- 商業信用評分

- 經商時間

- 適銷對路的策略

- 行業

- 記錄應收賬款賬齡和應付賬款賬齡

- 物質類型

- 營業執照和許可證

- 抵押品的證據

- 年度業務收入和利潤(由損益表支持)

- 銀行對賬單

- 擁有和從屬關係

- 資產負債表

- 個人和企業納稅申報表

- 您的商業租約副本

- 其他債務的披露(商業債務表)

- 其他來源

以下是根據您的需求獲得商業貸款的一些知識。

貸款額度

您必須告訴任何商業銀行的主要事情是您需要獲得的現金量。 每個貸款專家都有一個屋頂。 銀行接近最多的資本,通常發行六位數和七位數的信貸。 儘管如此,如果您需要少量現金(低於 25 萬美元),銀行通常不是最佳途徑。

一家銀行需要投資類似的能源措施來調整 100 萬美元的預付款和 10,000 美元的信貸,但會比前者帶來更多收益。

因此,銀行對提供大量美元信貸更感興趣。 這就是選擇性貸款專家可能成為最重要因素的地方。

選擇性銀行提供很少的信用額度(低於 50 萬美元),並且可以輕鬆地在網絡上申請和轉移記錄。 對於他們提供的住宿,選擇性貸款專家收取的融資成本確實高於銀行。

貸款目的

這可能看起來很明顯,但是放債人應該認識到您計劃將預付款用於什麼目的。 更重要的是,你可以越特別越好。 例如,如果您需要現金購買硬件,請確定您將購買的裝備。

如果您需要採購額外的員工,那麼您可能會遇到這種情況。 衡量新合同的數量。 如果它是營運資金,請澄清您打算用現金做的事情,例如支付商家或租金。

提前使用的破敗繼續無休止——從應對偶爾的低迷、補貼開發企業,到重新談判現有義務。

大多數放債人允許使用各種信貸,並且只需要確保您要求的現金計量與預付款的原因相協調。 也許您需要在您的業務溫和的幾個月內獲得一筆收入——在這裡,商業信貸延期可能是一個不錯的預付選擇。

如果您需要重新協商義務,SBA 信貸或中期預付款可能正是您所需要的。

個人信用評分

申請商業貸款確實是一個非常接近家庭的過程。 銀行將要求您自己的記錄作為消費者和與金錢相關的數據,以評估您償還預付款的可能性。

您自己的信用不僅決定了銀行是否會為您提供預付款,而且還決定了您的優勢率。許多商人問為什麼個人信用會影響業務預付款。

您自己的 FICO 評估反映了您處理自有資金的能力,因此銀行接受如果這很好,這意味著您同樣有能力處理好您的業務資金。

當該組織是一家沒有長期跟踪記錄的初創公司時,銀行會特別仔細地查看所有者的就近信貸。您自己的 FICO 評級越高,您可以獲得的更先進的替代方案就越多。 您需要進行不低於 600 分的 FICO 評估,並且在理想情況下還要更高。

商業信用評分

企業財務評估評估您的企業的可靠性。 企業 FICO 評估取決於您的企業向供應商和貸款專家分期付款的歷史。

您的企業的行業、規模和收入同樣會影響分數。許多有遠見的企業並不知道他們的企業有 FICO 評級,但是這些組織可能會為您的組織記錄與各種事情相關的記錄,例如開辦企業財務平衡、合併業務或獲取業務識別證明編號。

還有一個分數 - 稱為 FICO 小型企業評分服務 (SBSS) - 大小為 0 到 300。銀行最普遍地使用 SBSS 分數,因為它取決於您的企業 FICO 評級的組合。除了您自己的 FICO 評級和企業的財務狀況之外的其他三個組織。

它讓您全面了解您償還您申請的信用的能力。

經商時間

當您申請商業預付款時,每位貸款專家都會詢問您在多大程度上開展了業務。

你做的生意越多越好,因為它向放債人證明你的生意已經取得了長期的成功。 這裡的結界數是兩年。 如果您的企業成立不到兩年,那麼獲得業務發展並不困難,但是,它會限制您的選擇。

一般來說,銀行只是向成立超過兩年的組織提供貸款,但是,銀行更願意為更新的組織提供 SBA 信貸。

適銷對路的策略

適銷對路的戰略或推進提議通常不會出現在每個推進申請的業務推進先決條件的清單上,但它適用於少數幾個。 放債人需要看到傳統定期信貸和 SBA 預付款的成功策略。 此外,無論您是否被特別要求提交一個,無論如何設置一個都是一個聰明的想法。

您的成功策略是您有機會分散與金錢相關的目標——未來的交易、福利、薪水、收入等——以及你的主觀商業目標。

以此為風險獲得創新並展示您對獨立公司的熱情。 貸款專家抓住這個機會,看到您已經考慮了您的業務的所有潛在機會和困難,以及您將如何發展一個有效的組織。

行業

大多數私營公司的提前申請都會要求您承認您的行業。 您的行業可以影響信用資格,因為每個行業都有不同的風險維度。

大多數銀行都有一些他們不會貸款的企業。放債人的主要部分抵制某些企業,類似於槍支組織和成熟的刺激組織,這可能會影響貸款專家的惡名。 無論如何,一些銀行同樣有更微妙的限制。

毫無疑問,最好的方法是向您申請的放債人查詢。確保您在預先申請中有效地認可了您的業務行業。 一個小小的失誤可能會推遲你的申請,甚至會導致放債人錯誤地駁回它。

記錄應收賬款賬齡和應付賬款賬齡

一些貸款專家,尤其是銀行,將要求當前的應收賬款 (A/R) 和應付賬款 (A/P) 到期報告。 A/R 和 A/P 到期報告向放債人展示了您的企業在接受商品和風險分期付款以及支付自己的賬單方面的生產力。

應收賬款報告顯示您已發送給客戶的逾期請求數量以及他們遲到的時間段。

如果此報告顯示如此大量的記錄,則表明您的企業在收集分期付款方面並不是非常引人注目。

物質類型

私營公司可以通過四種基本方式組成——獨資企業、協會、受限風險組織 (LLC) 或合夥企業。 對於一些獨立企業,您的業務實質類型是直接的私人公司信用先決條件。

您應該簡單地告訴您的貸款專家您的結構。

從您的放債人的角度來看,了解您的組織是如何整理的,可以讓您和您的銀行都了解您如何組成和運作您的私人公司。

儘管這種情況並不常見,但一些銀行不會向獨資企業和協會貸款。

營業執照和許可證

大多數州和地區都要求私營公司在開始工作之前獲得許可或執照。 正確的先決條件將根據您的行業和您工作的州而有所不同。

在任何情況下,您都可以確保您的商業許可符合商業信用先決條件——銀行需要查看您的所有權確認和經營業務的許可。有時,即使是專家和家庭企業也需要許可。 經理識別號 (EIN)

並非所有組織都需要 EIN,但如果任何隨附描述您的業務,您應該獲得一個:

- 你有一個組織

- 你有代表

- 你有一個多部分有限責任公司

- 您需要讓您的有限責任公司作為一個組織或公司筋疲力盡

如果您的企業不能歸類為這些類別之一,您可以在評估表上使用您的政府殘障號碼 (SSN) 而不是您的 EIN。 然而,所有組織(無論其組織方式如何)都可以選擇獲得 EIN。

抵押品的證據

安全是您願意失去的財產,因為您無法償還貸款專家的費用——無論您用於製造物品的島嶼、裝備甚至庫存是什麼。 如果您拖欠預付款,銀行可以拍賣證券並將回報應用於貸款。

幸運的是,大多數選擇性放債人不需要特定的保險。 在任何情況下,如果您申請 SBA 信貸或銀行預付款,放債人將需要認識到您的獨立企業擁有什麼樣的安全性及其尊重。

年度業務收入和利潤(由損益表支持)

放債人需要跟踪您的業務收入和福利,因此請考慮將福利和不幸公告(也稱為薪酬聲明)作為您私人公司信用的必備檔案。

定期,貸款專家需要查看年初至今的收益和不幸解釋,在過去 60 天內更新,以及過去兩年的表述。

包括收入和福利在內的必需品差別很大。 一方面是銀行,它們基本上只與有收益的組織合作。

SBA 具有 SBA 學分的資格先決條件,其中經常包含收益性。 居中的是放債人,他們沒有盈利先決條件,但確實有收入必需品。

銀行對賬單

以支持您的獨立公司信用為最終目標,銀行將需要了解您的企業財務狀況。 考慮到所有因素,私人公司銀行需要檢查您是否可以管理您的信用成本並可以償還,除了保費。

沿著這些思路,商業銀行解釋可能是最著名的私營公司信用要求。

銀行表達同樣可以讓貸款專家了解您如何處理進入您的業務的資金。 賺錢是一回事,但有意識地監督它是另一回事。

擁有和從屬關係

準備好公開您或您的同夥在不同組織中擁有的任何獨資企業以及任何從屬關係,例如,作為另一家企業的董事會成員或顧問。

這揭示了放債人在發放預付款時可能遇到的任何潛在不可調和的情況,以及您的企業可能與不同組織的任何合作能量。

當您有不同的所有者時申請商業預付款可能是一種測試。 不同的銀行對需要多少業主來支持信貸要求有不同的標準。

SBA 檢查擁有 20% 或更多業務的任何個人的個人資金相關數據,並要求這些個人提供個人保證。

- 合法的合同和協議

- 最後一項業務推進必要性——您的業務目前擁有的合法合同和諒解。 貸款專家可能會徵求以下意見:

- 與重要供應商或其他外部人員的合同

- 公司當地法律

- LLC工作理解

- 組織認可

- 建立理解

- 交易了解、財務和有關您獲得的業務的數據(如果信用是購買另一家業務)

- 商業用地購買同意或硬件購買理解(如果預付款用於購買商業用地或設備)

這些理解可能會影響您的企業在金錢方面的地位,或為您的企業帶來合法的問題,因此對於貸款專家來說,它們是合理的轉移。

資產負債表

資產負債表是您企業預算狀況的預覽。 這是一個基本的私營公司先決條件,因為它們向您的放債人展示了您的業務能力以及您的財務狀況是否良好。

貨幣記錄向貸款專家展示您擁有什麼(資源)和欠什麼(負債)。

放債人需要看到您有足夠的資源來支付您的業務的工作成本並支付所有所需的資金。

個人和企業納稅申報表

個人和業務費用表格正在跟進業務發展的先決條件。 正如我們之前所指出的,放債人會仔細檢查企業家的個人財務狀況以獲取商業信貸。

大多數放債人無論如何都會要求您交出最近兩年的個人評估表。

如果您有機會通過某種實體(獨資企業、組織或 S corp),您在個人評估表上報告商業利益和不幸,個人費用表格尤其重要。

您的商業租約副本

如果您有實體業務,則應將租金副本與其他信用報告合併。

商業租金表明您的企業將有能力在租金跨度的任何時間內使用該物業,而不管房東的最終結果如何。

開始您的場所對於企業家和銀行來說是可怕的,而租金讓貸款專家真正感到平靜,您可以在租金期限內留在當前的營業地點。

其他債務的披露(商業債務表)

正如您可能已經推測的那樣,商業義務計劃會告訴放債人您所欠任何義務的當前狀況。

業務義務時間表將顯示您的超額預付款和貸方金額,並繪製您定期安排的分期付款和分期付款日期。

小企業放債人非常注意向目前有不同預付款的企業家貸款。

這是因為放債人擔心您沒有能力承擔額外預付款的費用。

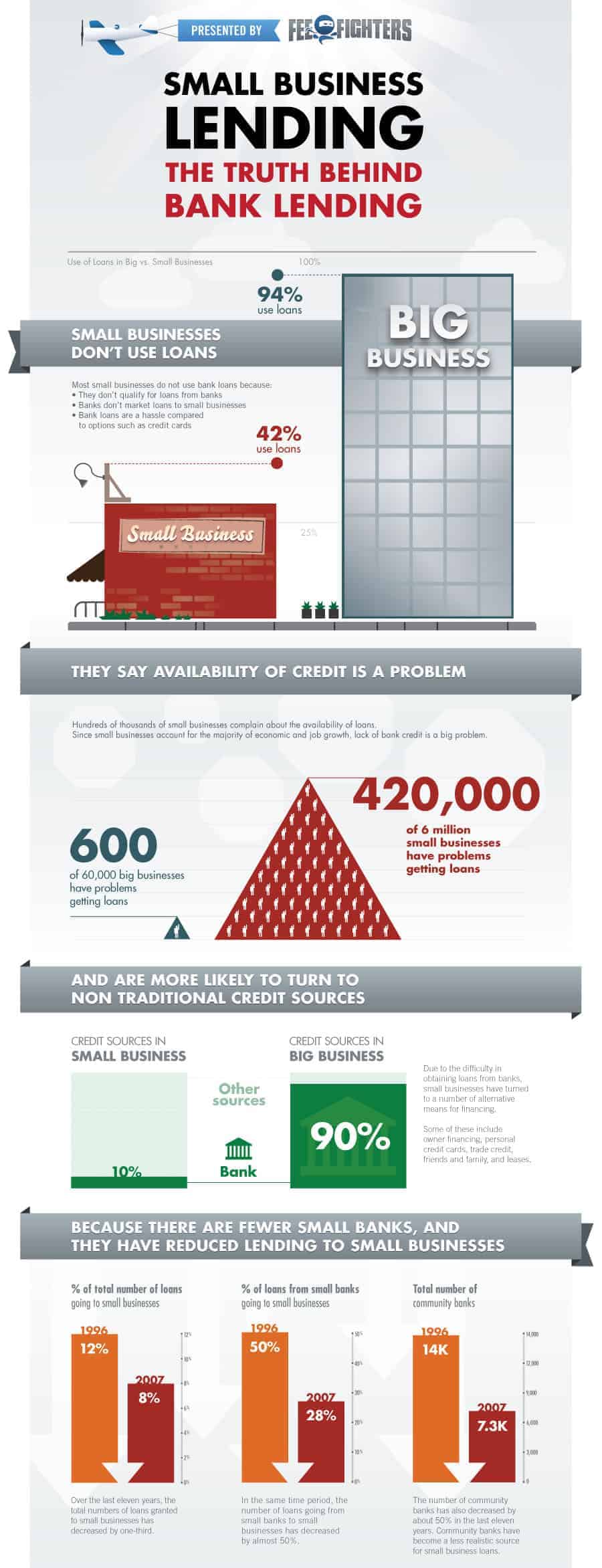

獲得貸款是一項非常漫長的工作。 我們必須在一切方面贏得他們的要求。 然後在他們根據我們的要求批准貸款之後。 商業貸款中隱藏著很多東西。 在這裡,我們收集了一張信息圖,它對了解更多有關銀行貸款的事實很有用。 參見下文。