亞馬遜如何秘密贏得在線雜貨業務

已發表: 2021-10-05如今, 60%的美國消費者在網上購買食品雜貨。 在大流行之後,傳統雜貨商現在與 Instacart 等顛覆者以及沃爾瑪和亞馬遜等大型零售商展開競爭。 為了幫助這些零售商在競爭激烈的在線雜貨業務中蓬勃發展,我們使用 Similarweb Shopper和Research Intelligence 來比較亞馬遜、沃爾瑪、Instacart 和傳統雜貨商。

首先,讓我們深入探討數字增長

自 COVID-19 爆發以來,美國食品雜貨行業的網絡流量同比增長 47%。 儘管交通量自2021 年 3 月達到頂峰以來有所下降,但大流行病仍然留下了印記。 在線雜貨店購物似乎將繼續存在。

傳統雜貨店與亞馬遜

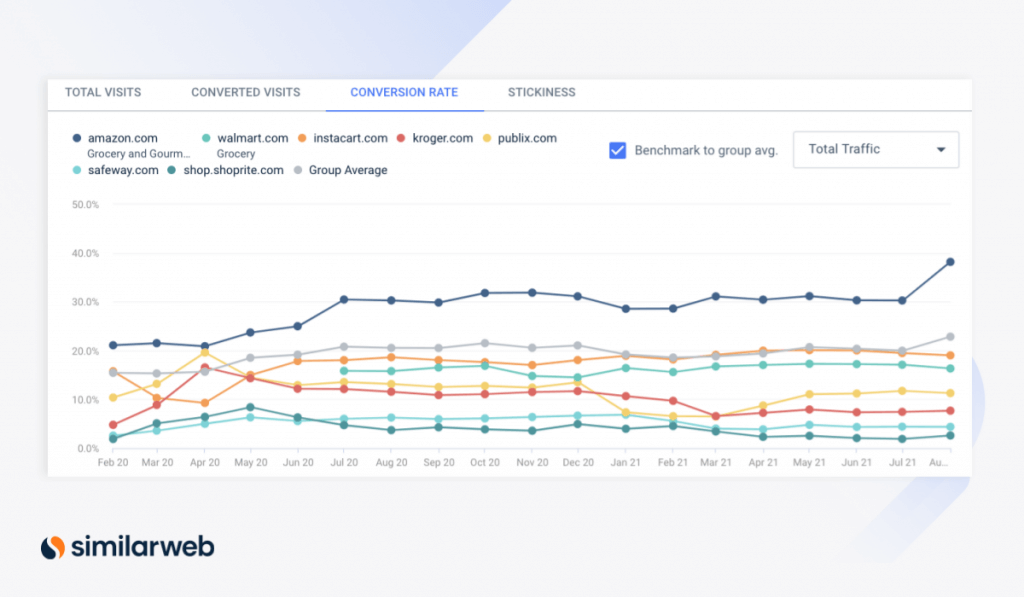

2020 年春季的恐慌性搶購推動了傳統雜貨店的桌面轉化率。 Kroger 的轉化率 (CVR) 環比增長 86.5%,從 2020 年 3 月的 8.9% 增至 4 月的 16.6%,而Publix 的CVR 環比飆升 48.5%。

在短時間內,Kroger 和 Publix 的 CVR 甚至超過了大型零售商沃爾瑪(/grocery)和雜貨快遞服務Instacart 的雜貨類別,而Safeway和ShopRite等其他傳統雜貨商則落後。

然而,亞馬遜的雜貨和美食類別在 2020 年 4 月的轉化率接近 21%,位居榜首。

主要雜貨店的桌面 CVR(通過 Research Intelligence)

雜貨業務進入電子商務參與者

Amazon Grocery 的 CVR 從 2020 年 2 月增長了 81%,到 2021 年 8 月達到 38%,幫助這家科技巨頭擴大了對其他雜貨零售商的領先優勢。

儘管傳統上被認為是亞馬遜最大的競爭對手,但沃爾瑪的 CVR 為 16.3%,落後於 Instacart 的 19%。 儘管如此,Instacart 仍落後亞馬遜近 20 個百分點 (ppts)。 與此同時,Publix、Kroger、Safeway 和 ShopRite 網站的 CVR 分別滯後於 11.3%、7.7%、4.4% 和 2.6%,表明過道被遺棄了。

亞馬遜雜貨增長超過其他類別

如果將移動設備納入其中,Amazon Grocery 的 CVR 甚至更高,從 2020 年 2 月的 36.2% 上升 45% 至去年 8 月的 52.4%。 這一 CVR 增長超過了亞馬遜類別的平均 3.1%,表明這一增長不僅僅是由於亞馬遜平台的普遍增長。 在同一時間範圍內:

- 雜貨銷售額增長超過 120% (9570 萬至 2.136 億),而各品類的銷售額增長 73.6%(2690 萬至 4410 萬)。

- 雜貨收入增長 99% (11 億美元至 22 億美元),而各類別增長 66.2%(7.464 億美元至 12 億美元)。

那麼,亞馬遜做了什麼幫助它取得成功呢? 更重要的是,它能留在那裡嗎?

1.訂閱和保存率揭示了強大的客戶忠誠度

亞馬遜的雜貨類別唯一落後於跨類別平均水平的指標是產品瀏覽量,大約低 16 個百分點。 跨類別的產品瀏覽量激增 75.3%,而雜貨類產品瀏覽量僅為 59%,這表明消費者在購買前瀏覽的次數減少了。 這可以歸因於亞馬遜訂閱計劃Subscribe and Save的增長。

該項目的類別收入從 2020 年 4 月(1.988 億美元)猛增至 2021 年 8 月(7.207 億美元)。 與此同時,通過 Subscribe and Save 產生的總類別收入的百分比幾乎翻了一番,從 12.9% 增至 24.6%,反映出消費者對定期在線購買打折雜貨的需求增加。

亞馬遜雜貨店的訂閱和保存率飆升(通過 Shopper Intelligence)

Subscribe and Save 的增長帶來了更多的經常性收入並降低了亞馬遜的客戶獲取成本 (CAC)。 最值得注意的是,它反映了強大的客戶忠誠度——83.2% 的雜貨店客戶是回頭客。 此外,該計劃對任何人開放,而不僅僅是 Prime 會員,這表明它有可能覆蓋更多的觀眾。

2. 店內購物準備得到回報

但其他零售商還不需要放棄他們的購物車。 在線雜貨市場的熱門搜索詞實際上與店內位置有關,表明消費者願意返回商店。 按搜索量排序,這些搜索及其 MoM 增長包括:

- “我附近的 publix”(71 萬次搜索;+18.8%)

- “我附近的 wegmans”(6.78 萬次搜索,+28.5%)

- “我附近的雜貨店”(32.84 萬次搜索;+70.7%)

- “我附近的全食超市”(8.4K 次搜索;+238.4%)

適當地,亞馬遜似乎已準備好讓消費者用他們的數字購物車換成實體購物車——它在 2020 年 8 月疫情最嚴重的時候開設了Amazon Fresh實體店。

雖然只開設了幾個地點,但新的實體雜貨店的品牌知名度似乎正在提高。 事實上,8 月份“亞馬遜生鮮地點”的關鍵詞搜索量環比增長了 135%。 儘管搜索量僅為 6,100,但我們預計隨著 Amazon Fresh 的擴張,搜索量會變得更強。

亞馬遜新鮮與全食

Amazon Fresh迎合了與Whole Foods商店不同的購物者群體。 最值得注意的是,Whole Foods 的顧客往往更喜歡有機成分而不是最實惠的價格,而那些尋求價值的人首先轉向 Amazon Fresh(現場)或amazon.com (在線)。

Amazon Fresh 的加入戰略性地擴大了亞馬遜在整個雜貨業務中的潛在市場份額。

亞馬遜 vs. Instacart:失去對中間商的需求

亞馬遜的店內購物計劃使該公司比僅專注於在線的競爭對手(如Instacart)處於更有利的位置。

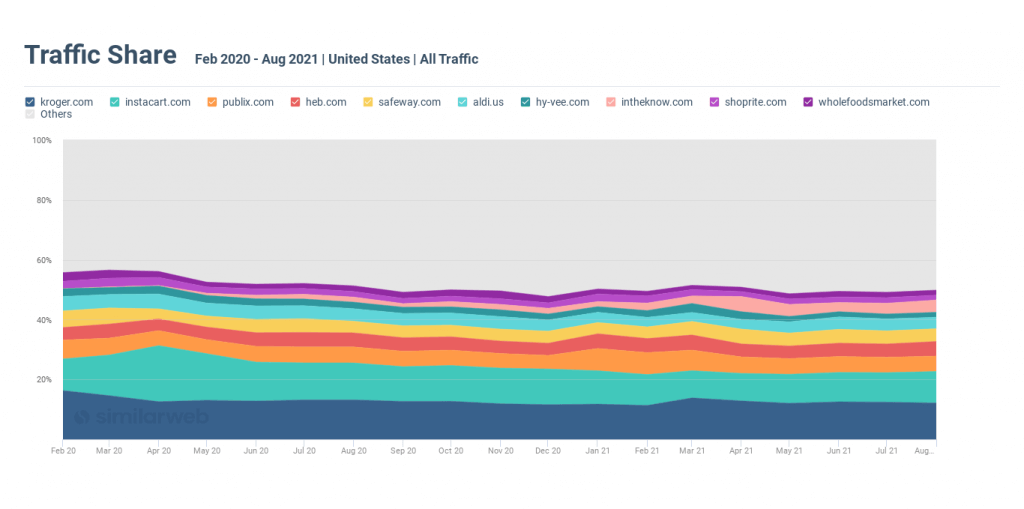

在大流行最嚴重的時候,Instacart 受益於在線購物的需求。 到 2020 年 4 月,雜貨店之間快遞的流量份額上升到在線雜貨行業的 18.8%。到 6 月,它取代了美國最大的雜貨連鎖店克羅格 (Kroger) 的頭把交椅。

這種增長呼應了消費者在當地可信賴的零售商處購物的需求增加,當他們無法在商店實際購買時,使用 Instacart 將他們聯繫起來。

隨著實體零售商改善電子商務選擇以及人們返回店內購物,情況發生了變化。

反映這一轉變的是,Instacarts 的流量份額在今年 7 月下降至 9.8%,幾乎比大流行最嚴重時的峰值 18.8% 減半。

自大流行高峰以來,Instacart 的流量份額逐漸減少

亞馬遜向店內雜貨業務的擴張使其在不斷變化的市場中處於更有利的位置。

有關 Instacart 的更多信息,請查看我們最近的分析。

3.多樣化的在線雜貨品牌迎合消費者喜好

儘管不可預測的流行病和亞馬遜雜貨店的增長,亞馬遜的全食超市 ( wholefoodsmarket.com ) 在整個在線雜貨行業中獲得了穩定的流量份額(徘徊在 1.8% 左右) 。 這種堅定表明了強大的品牌忠誠度和穩固的線上線下定位。

雖然亞馬遜的在線雜貨業務蓬勃發展,但全食超市似乎並沒有失去客戶。 事實上,“Whole Foods”是整個在線食品雜貨行業中排名第七的搜索詞,今年 8 月的搜索量為 170 萬,反映了其作為亞馬遜食品雜貨長期成功的關鍵業務部門的重要性。

4、第一方(1P)品牌的增長帶來持續的盈利能力

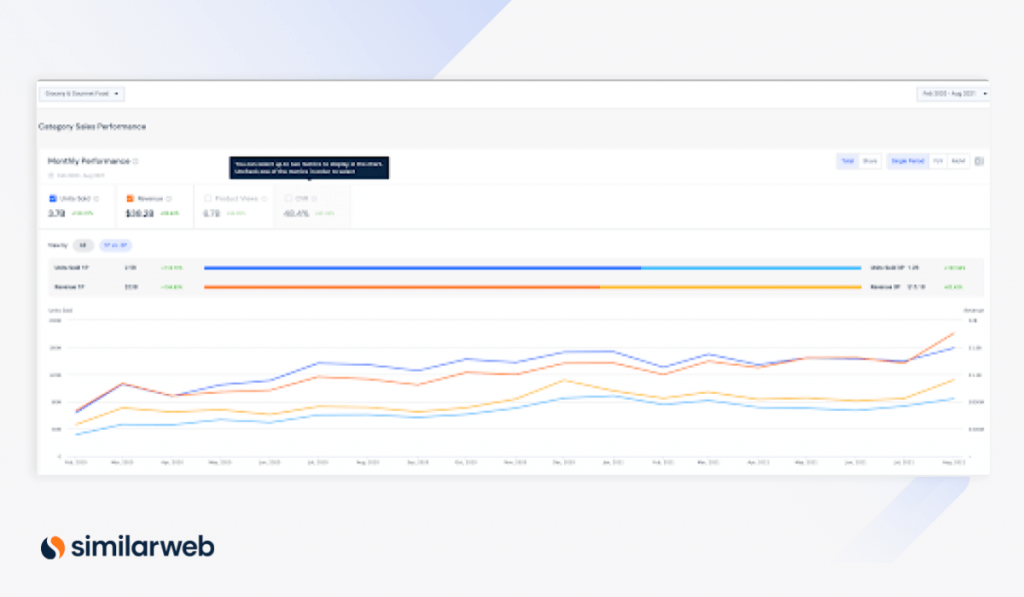

亞馬遜前五名雜貨品牌中超過一半是 1P 品牌——或由亞馬遜直接製造。 1P品牌擁有豐厚的收入來源,利潤率比第三方(3P)品牌高出20-30%。

例如,全食超市是amazon.com 上的頂級 1P 品牌,自 2020 年 2 月以來單位銷售額為 4.75 億,收入為 20 億美元,再次強化了消費者信任和忠誠度的影響和重要性。

在此時間範圍內其他獲勝的 1P 品牌包括:

- Happy Belly :售出 7370 萬套; 2.56 億美元的收入

- 365 日常價值:售出 5390 萬台; 收入 2.556 億美元

總體而言,從 2020 年 2 月(6390 萬)到 2021 年 8 月(1.59 億),亞馬遜雜貨店的 1P 單位銷售額增長了 118.7%,同期收入增長了 104.8%(6.68 億美元至 18 億美元)。

1P 與 3P 品牌(來自 Shopper Intelligence)

同樣,1P 品牌在 Grocery & Gourmet 中的增長超過了整個 amazon.com 的增長。 同期,銷量增長 39.7%,收入增長 44.5%。

這些模式表明,雜貨店是亞馬遜推廣其利潤更高的 1P 品牌的最佳途徑。

當與大型 eTailer 沃爾瑪正面交鋒時,亞馬遜仍然獲勝

與亞馬遜一樣,沃爾瑪擴大了其食品雜貨部門。 沃爾瑪雜貨類別的桌面訪問量從 2020 年 2 月的 850 萬猛增 165% 至今天的 2250 萬。

然而,有跡象表明沃爾瑪的雜貨業務增長正在放緩。 自 2020 年 4 月飆升至近 3000 萬以來,月流量現在減少了 750 萬。與此同時,亞馬遜的自然點擊量也在 4 月飆升,並繼續上升。

購物者重疊

此外,儘管 15.7% 的亞馬遜購物者在同一天訪問walmart.com購買雜貨產品,但這一數字低於 2020 年 4 月 18.7% 的高位,表明前者在市場上的控制力更強。

過去和現在,沃爾瑪的客戶似乎對交叉購買amazon.com上的食品雜貨不太感興趣。 只有 4.8% 訪問過 amazon.com,低於 2020 年 4 月 6.1% 的高位,購物者在線購買雜貨的選擇更少。

訪問 walmart.com 的網站訪問其雜貨類別的百分比已從 2020 年 2 月的 8.5% 增長 5 個百分點至今天的 13.2%,但低於 2021 年 2 月 16.4% 的峰值,這可能是由於消費者興趣下降在寒冷的冬天離開家去購物(我們看到細分市場份額從 2020 年 11 月到此時穩步上升)。

有關這場戰鬥的更多信息,請查看我們最近關於亞馬遜與沃爾瑪的帖子。

最後的想法

在線雜貨行業的競爭持續升溫,使得正確的數字智能對於在該領域取得成功變得越來越重要。

為了提取我們的電子商務見解,我們使用了 Similarweb Shopper Intelligence和 Research Intelligence。 要了解更多信息,請安排與我們的一位專家進行演示。