天使稅如何加速印度淪為數字殖民地

已發表: 2019-02-05印度在通過“天使稅”等措施歧視其公民投資印度公司方面獨樹一幟

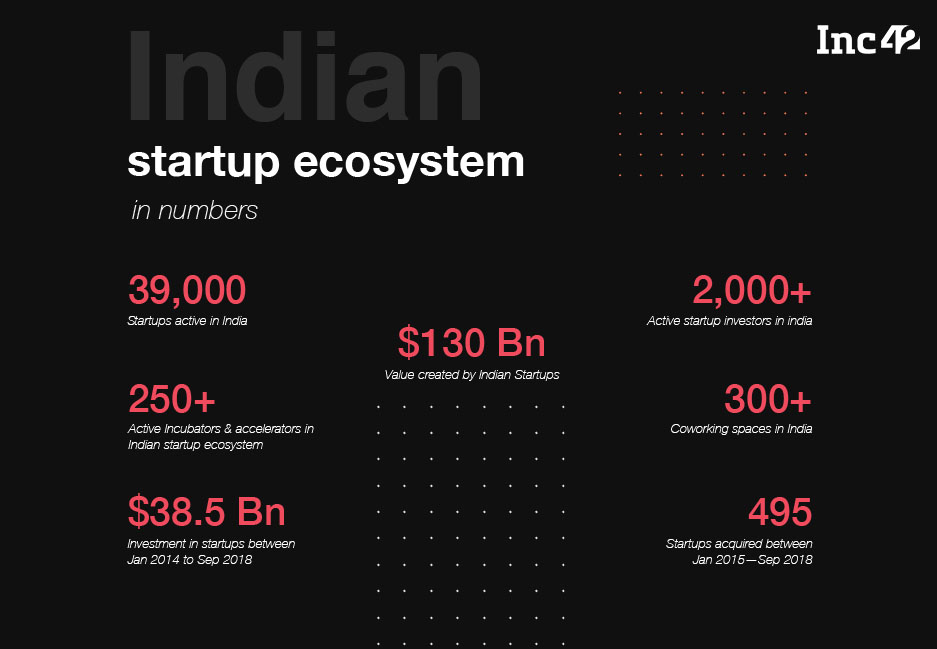

在向印度初創公司提供的 385 億美元資金中,只有 10% 來自印度

在 30 只印度獨角獸和 26 只獨角獸中,三分之一的總部設在海外

Mera juta hai jaapaani, ye patalun ingalistaani

Sar pe laal topi rusi, phir bhi dil hai 印度斯坦

Magar Poora Capital hai Americani

這就是印度企業家的困境——他的心是印度人,但他的生意和資本是外國的。 印度歷來是一個資本匱乏的國家。 對於我們這樣規模的經濟體而言,我們的資本成本是世界上最高的,股票僅佔家庭資產的 4.6%,而且每次外國投資者 (FII) 決定撤資時,我們的市場都會震動。

甚至我們的總理,在他的各種出訪中,都勸告我們的僑民到印度投資:

“對我來說,外國直接投資意味著通過外國直接投資首先發展印度,其規範已經對非居民印度人和印度裔人完全放開”。

但是,儘管外國投資者和 NRI 的 FDI 政策已經放開,但印度反直覺地抑制了印度投資者的投資積極性。

在整個世界中,印度是唯一一個通過“天使稅”等措施歧視其公民投資印度公司的措施(第 56(2)(viib) 條)。 該部分由 UPA 政府於 2012 年推出,將私營公司的資本收入作為收入徵稅,該收入高於僅來自印度投資者的“公平市場價值”。 這部分一直是印度企業家的禍根,因為他們看到他們的估值被所得稅部門猛烈抨擊,並看到對從國內來源籌集的全部資金徵收 30% 的稅!

攻擊公司的股票溢價和估值作為與黑錢的鬥爭正在沉迷於太極拳——大量的活動卻收效甚微。 即使是支撐本節的假設充其量也是微不足道的。

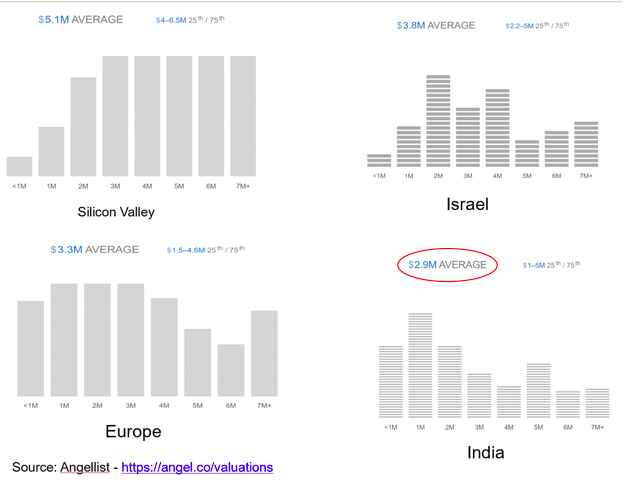

印度公司估值過高

當您將印度初創公司的估值與全球平均水平進行比較時,有關印度初創公司誇大估值的說法就沒有了。 在全球所有創業生態系統(美國、中國、歐洲、以色列)中,印度創業公司的早期融資估值最低。 這部分是由於與人才獲取和發展相關的低成本,但它打破了這種普遍的觀念,即印度初創公司的估值過高並且需要徵稅。

印度初創公司估值最低

高股票溢價=黑錢

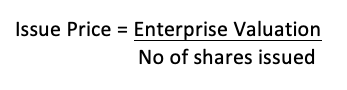

股票溢價是支撐估值的數學結果,而不是高估值的原因。 任何證券的發行價格,如果是投資者賦予它的企業估值和公司在本輪融資之前發行的證券數量的函數。  發行價格可以分解為兩部分:面值+股票溢價。

發行價格可以分解為兩部分:面值+股票溢價。

這種關係可以通過一個例子來探索:

- 企業估值:1億印度盧比

- 發行股數:10,000股

- 面值:10印度盧比

因此,發行價格為 1 億印度盧比/10,000 股 = 10,000 印度盧比

由於面值為 10 盧比,因此股票溢價最終為 9,900 盧比! (10,000 印度盧比 – 10 印度盧比)

為你推薦:

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

這 9,900 盧比本身毫無意義,因為它是支撐估值的數學的簡單結果,絕不可以反映公司的真實價值、黑錢的存在或法規書中存在的任何其他陳述的原因.

天使稅的後果

Inc42在其題為“2018 年印度初創企業生態系統狀況”的報告中說明了印度初創企業在印度創造的價值。

但令人擔憂的是,在對印度初創公司的 385 億美元投資中,只有 10% 來自印度! 這筆資金也集中在初創公司生命週期的早期階段,此時與投資相關的風險最高。 這些資金的來源是高淨值人士、其他企業家、CXO、家族辦公室、朋友和家人。 因此,他們不僅要應對風險狀況加劇、流動性不足的證券,而且還要製定專門針對他們的稅收制度。

但看起來天使稅是壓垮駱駝的最後一根稻草。

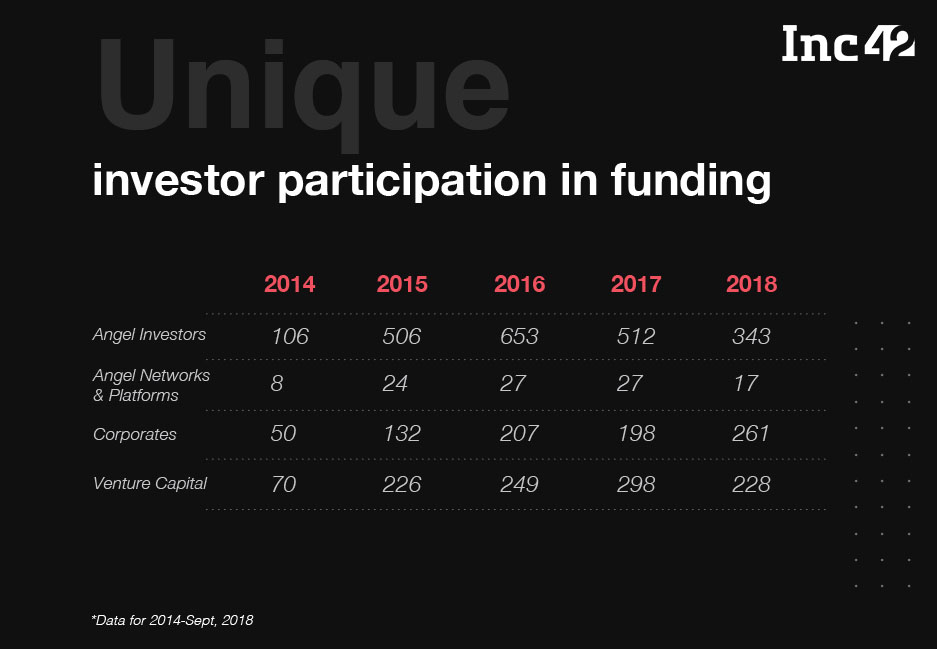

獨特的國內投資者數量比 2015 年下降 48%

早期投資下降,而其他階段的資金增加

Nasscom 報告——印度初創企業生態系統接近逃逸速度——2018 年版

障礙代替激勵

大多數印度投資者已經屈服於他們的命運,即沒有動力繼續進行天使投資。 但世界上其他幾個國家通過各種計劃為其天使投資者提供信貸和稅收減免:

- 英國 – 種子企業投資計劃 (SEIS)

- 美國 – 第 1202 節

- 新加坡 – 天使投資減稅計劃 (AITD Scheme)

取而代之的是,1961 年《所得稅法》第 54GB 條規定了印度給予天使投資的所有條款,該條款為天使投資提供了 500 萬印度盧比的稅收減免,條件如下:

- 限制符合條件的收益類型

- 僅來自出售房產或土地

- 對可以投資的公司的限制

- 2016 年 4 月 1日之後成立並獲得 IMB 認證的初創公司(成功率為 1%)

- 公司可發行證券種類的限制

- 只有股權,沒有優先股

- 所有權限制

- 500 萬的 50%,沒有創始人會同意

- 資金使用限制

- 不能用於購買計算機或軟件,因此每家科技初創公司都被排除在此之外

- 出口限制

- 任何退出都只需要在 5 年後

下降到數字殖民地

在 30 家印度獨角獸公司(價值超過 10 億美元的公司)和 26 家公司獨角獸公司(到 2020 年有可能成為獨角獸公司)中,其中三分之一的總部位於海外。 由於他們只有 10% 的資本來自國內,加上以這種資本的“天使稅”形式處理任意稅收恐怖主義的麻煩,企業家們想知道為什麼他們應該留在印度,而擁有美國要容易得多或擁有印度子公司的新加坡實體(Flipkart 做到了這一點,他們是迄今為止最成功的印度創業公司!)。 像 Section 54GB 這樣的口頭服務是紙老虎——充滿了喧囂和憤怒,但沒有任何意義。

在 2016 年 1 月 16日Startup India 啟動前的一次演講中,莫迪說,

“Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi startup na shuru ho。 啟動印度,支持印度”

如果主要障礙是他們自己設計的,政府將如何應對?

印度不應該有Yeh jo desh hai mera, (swa)desh hai tera 的情況!

[由 Siddarth Pai 和 Pranav Pai 共同撰寫]