Covid-19 對印度移動初創企業價值鏈的影響

已發表: 2020-05-31上游汽車價值鍊是一個複雜的系統,由許多及時移動的部件組成

大多數 1 級汽車零部件企業沒有面臨任何重大的勞動力挑戰

電動化、網聯化和智能汽車將繼續影響上游價值鏈

印度非常迅速和積極地採取措施來應對 Covid-19 威脅,該威脅始於 3 月的為期三週的封鎖,現在已經多次延長。 鑑於該國的封鎖時間延長,與大多數其他行業一樣,整個汽車價值鏈的運營受到了很大程度的影響。

在本文中,我們重點介紹了危機的直接短期(3-4 個月)影響,以及從中(最長 12 個月)到長期(超過 12 個月)可能帶來的變化和機遇) 適用於上游和下游的汽車和移動生態系統。

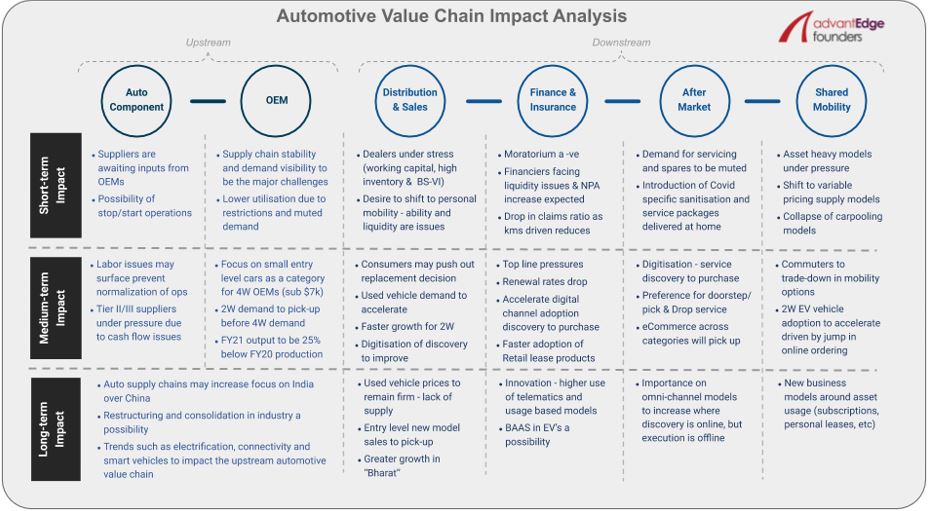

上游汽車價值鍊是一個複雜的系統,由許多及時移動的部件組成。 對於只生產一輛汽車的 OEM,他們需要數千個單獨的零件按時到達他們的工廠。 由於封鎖而陷入停頓的整個系統已經開始開放,許多大型原始設備製造商及其一級汽車零部件供應商開始在他們的工廠生產。 印度最大的原始設備製造商 Maruti 於 2020 年 5 月 12 日在其 Manesar 工廠開始生產,但只運行單班制,鑑於協議/限製到位,這也從通常的 8 小時減少到 6.5 小時。

“原始設備製造商及其供應商的生產水平都大大降低,因為汽車零部件廠商正在等待原始設備製造商的投入,而原始設備製造商又在等待其經銷商網絡就最終消費者需求發出明確的信號。”

在短期內,汽車供應鏈的穩定性將存在不確定性,因為該國根據某些與 Covid 相關的指標被劃分為區域,並且區域的顏色隨時可能發生變化,導致運營停止。 需求可見性在短期內也可能是 OEM 面臨的主要挑戰。

根據 Maruti Suzuki 董事長 RC Bhargava 的說法,他們開設的一些經銷店的詢價水平相當可觀(到目前為止,Maruti 已經開設了 3000 家經銷店中的近 2000 家)。 但是,將這些早期查詢用作短期需求的基準可能會產生誤導,因為由於 2 個月的封鎖,可能存在被壓抑的需求。

目前,大多數一級汽車零部件企業並未面臨任何重大的勞動力挑戰,因為它們的產能利用率僅為 20-30%。 隨著中期內這種利用率的提高,鑑於目前印度正在發生大規模的勞動力遷移,勞動力問題可能會出現。 由於對合同工的更大依賴,2/3 級公司可能更容易受到勞動力短缺的影響。

此外,與大多數 MSME 一樣,由於現金流問題,預計較小的 2/3 級供應商將面臨巨大壓力。 從長遠來看,預計這將導致行業重組和整合,因為 OEM 推動更強大的一級供應商吸收價值鏈中較弱的參與者。

在經濟低迷時期,家庭預算面臨巨大壓力,個人減少可自由支配的支出,並且傾向於降低必需品以降低成本。

“流動性不是一項可自由支配的支出,即使考慮到在家工作或靈活工作等加速趨勢,日常通勤也是大多數印度人謀生的必要條件。”

再加上中短期內將偏好個人出行這一事實,我們看到兩輪車 (2W) 的需求在四輪車 (4W) 和 4W OEM 專注於小型入門級之前回升汽車細分市場(低於 7,000 美元的類別)。 但是,預計 21 財年的產量仍將比 20 財年的產量低 20-25%。

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

從長遠來看,電氣化、互聯互通和智能汽車等主要汽車行業趨勢將繼續影響上游價值鏈。 如果有的話,例如電氣化可能會加速,因為商業用例中許多 EV 外形的總擁有成本已經降低。

任何加速都將在印度的上游價值鏈中開闢更多機會,因為目前大多數關鍵的電動汽車零部件如電機、電池等都是進口的,甚至政府也熱衷於本地化。

同樣,在整個價值鏈的下游,短期影響是極其負面的。 由於營運資金壓力、高庫存水平和 BS-VI 問題,經銷商承受著巨大的壓力。 如上所述,我們確實預計個人希望在短期內轉向個人流動性,但他們這樣做的能力和流動性可用性仍然是一個問題。

因此,我們預計對二手車的需求將顯著增加,兩家最大的二手車公司 Mahindra First Choice 和 Maruti True Value 已經報告了這一點。 對於新車,2Ws 和農村地區的需求將增長更快(假設目前預測的季風正常)。 考慮到收入和工作的不確定性,客戶也可能會推遲車輛更換決定,而不是在中期做出購買決定。

從長遠來看,由於需求增加和供應不足,我們預計二手車價格將保持堅挺。 但由於價格差異縮小、多年來被壓抑的需求以及消費者信心恢復,這種較高的二手車定價可能會促使潛在客戶購買新車而不是二手車。

汽車價值鏈的金融和保險以及售後市場部分在短期內都面臨重大不利因素。 暫停延期給金融家帶來了進一步的流動性壓力,預計 NPA 會增加。 對於汽車保險參與者來說,有一線希望,因為由於完全/部分封鎖和個人希望保持社交距離而導致公里數下降,預計汽車保險索賠將會下降。

然而,由於理賠率徘徊在 160% 左右,IRDA 推遲增加第三方保險費率(每年修訂)以及預計續保率將下降,這可能是一個小積極因素。

“從中長期來看,在金融和保險垂直領域,由於客戶偏好的變化、市場動態和可能的監管轉變,我們確實看到了新商業模式出現的機會。”

其中一些機會可能包括更快地採用零售租賃產品,圍繞遠程信息處理和基於使用的產品的使用進行創新,以及電池即服務 (BAAS) 模型的出現補充了電動汽車的採用。”

由於行駛公里數預計在短期內會減弱,因此對維修和備件的需求也將減少。 為了推動需求,我們預計玩家將推出 Covid 特定的消毒和服務包。 此外,鑑於當前對社交距離的重視,從中期來看,客戶的偏好可能會轉向上門服務和接送車輛。

“對於整個下游汽車價值鏈,發現的數字化應該加速,在某些情況下,甚至決策和購買都將在線完成。”

鑑於圍繞數字化加速的趨勢,從長遠來看,對於垂直售後市場,我們認為全渠道模型的重要性將隨著在線發現和離線執行(如電池或輪胎)而增加。

在印度封鎖期間,個人出行受到限制,所有共享出行模式(與許多其他非出行業務一樣)的收入暴跌超過 80%。 重資產的商業模式在短期內仍將承受更大的壓力,輕資產模式的複蘇將因形式因素和用例而異。

例如,拼車模式不會很快恢復,但低價點輕資產模式應該會更快恢復。 封鎖為一些共享出行參與者提供了一個非常寶貴的機會,可以將供應從最低保障模式轉移到收入分成模式。 因此,即使需求恢復需要稍長的時間,實現疫情前利潤率的能力也會更快。

“從中期來看,我們看到通勤者為了節省成本而降價,因此像 Rapido 這樣的 2W 拼車平台應該會從自動人力車甚至短距離的 4W 拼車中獲得市場份額。”

我們還預計供應方 2W 電動汽車的採用將加速,這主要受在線訂單增長的推動。 儘管存在短期和中期的問題,共享出行仍將繼續存在,但我們也應該看到圍繞資產使用的新商業模式出現,以及針對對當前危機高度敏感的細分市場。