印度食品配送市場:演變與未來之路

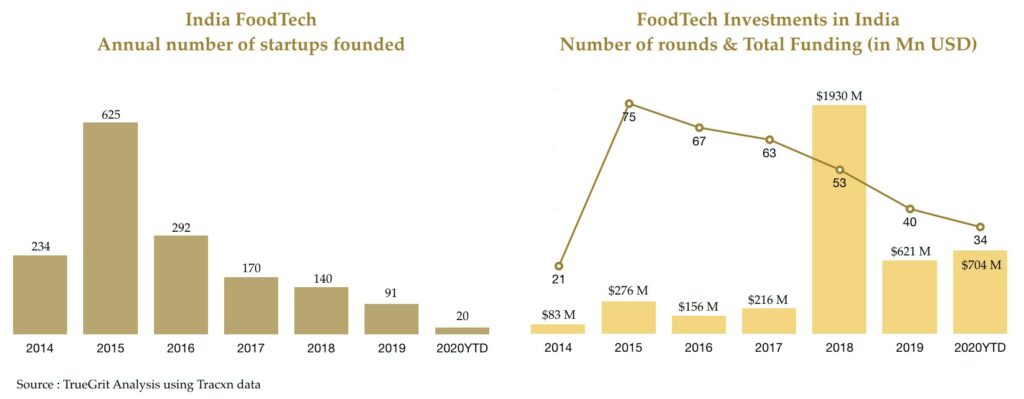

已發表: 2020-09-28自 2014 年以來,印度的食品科技行業見證了 1500 多家初創公司的誕生,並吸引了超過 40 億美元的風險投資

鑑於他們在物流、技術、人工智能/機器學習方面的專業知識以及現有的客戶群和配送車隊,食品配送運營商具有獨特的優勢,可以涉足快速商業領域

多品牌雲廚房、訂閱商務、廚房自動化、餐廳物聯網、替代食品類別、DIY/D2C 模型和家庭體驗是後 Covid 世界該行業的其他一些機會。

食品科技,尤其是食品配送,在過去五年中一直是討論最激烈的領域之一,也許不時吸引不同的批評者和倡導者。

我第一次接觸這個行業是在我在 Unilazer 工作期間,當時我是領導投資 Maroosh 的交易團隊的一員——專注於黎巴嫩美食的 QSR 連鎖店。 作為交易盡職調查的一部分,我有機會了解在印度建立和經營食品企業的細節。 在底層基礎設施還不存在的時候(1990 年代中期),了解像多米諾骨牌和麥當勞這樣的全球企業是如何在印度建立他們的供應鍊和最後一英里物流的,真是令人著迷。

當我在 2014 年加入 Accel 時,這些經驗派上了用場。我在該公司的第一筆投資是在食品配送領域。 我非常幸運地(與合夥人一起)共同領導了該基金對 Swiggy 的 A 系列(第一輪機構)投資。 在投資時,Swiggy 是一個小團隊,每天進行約 100 筆交易。 在過去的五年中,該公司與生態系統中一些最優秀的投資者合作,並成長為該國最大的食品配送運營商之一。 與創始人(Sriharsha、Nandan 和 Rahul)和早期董事會一起工作,並在公司前三年的發展歷程中發揮了很小的作用,我感到非常高興。

我藉此機會分享一些關於印度食品配送行業如何發展以及未來機遇的想法。

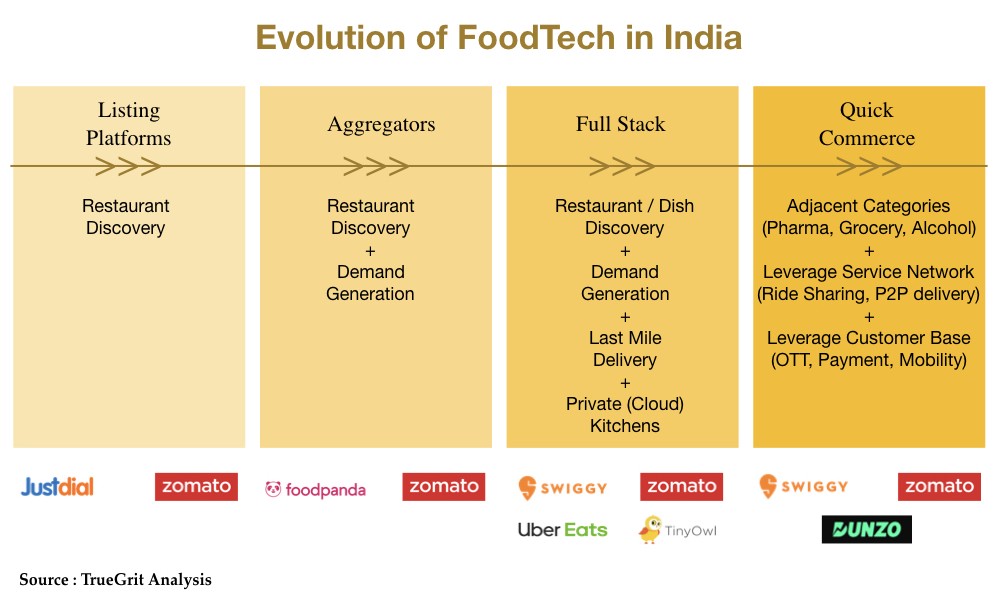

印度食品技術的演變(快速回顧)

本世紀初,當第一個餐廳上市平台 (FoodTech 1.0) 推出時,食品科技浪潮席捲了印度海岸。

隨著時間的推移,隨著餐廳和食品技術參與者之間的合作關係不斷加深,該模型演變為聚合模型(FoodTech 2.0),該模型專注於餐廳發現和需求產生,但將最後一英里的配送留給了餐廳。

雖然聚合器模型在解決餐廳發現和需求生成方面做得很好,但它在解決供應方經濟問題(送貨員效率、間接成本等)以及非常糟糕的消費者體驗(不穩定的送貨時間、沒有實時訂單跟踪、不當包裝、衛生等)。

市場上的這些需求缺口催生了超本地化或按需聚合器(FoodTech 3.0),這些初創公司由此演變為擁有整個食品堆棧(餐廳/菜餚發現、管理、需求生成和最後一英里交付)。

我們現在正在見證該行業的第四次演變,大型成熟的食品技術獨角獸正在利用他們的服務專業知識和客戶群擴展到相鄰的類別。

FoodTech 3.0 和淘金熱……

隨著 FoodTech 3.0 的到來,該行業在 2014 年和 2015 年經歷了一次激增——無論是在初創公司成立還是投資輪次方面。

在兩年的時間裡,有超過 850 家食品科技初創公司成立——一些已經確定了商業模式,而其他大多數仍在嘗試各種支點。

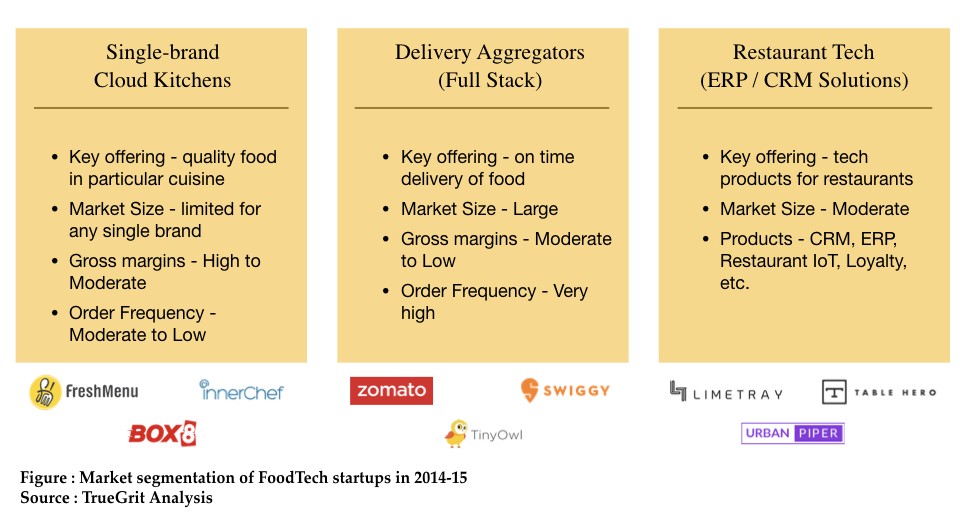

當時的市場可以大致分為三個關鍵部分:

雖然單一品牌的雲廚房模式提供了可觀的毛利率,但交付聚合商解決了更大的痛點,從而獲得了更大的市場機會。

2015 年的飆升之後是 2016-17 年的重新調整階段,當時許多像 Dazo、Spoonjoy、Eatlo 和 EatOnGo 這樣的單品牌雲廚房初創公司,開局良好,要么不得不關店,要么選擇進行低價銷售/ 被收購。 在該領域表現強勁的 Faasos 轉向多品牌雲廚房模式,並將自己更名為 REBEL 食品。

雖然全棧交付聚合器細分市場確實成為贏家,但他們也面臨著圍繞單位經濟和盈利能力的存在問題。

在城市層面證明了可行的單位經濟學之後,2018 年,當 Swiggy 和 Zomato 都籌集了大筆融資時,食品配送部門見證了復甦。 我們還目睹了該行業的一些整合,Ola 收購了 Foodpanda,而 Zomato 收購了 UberEats 印度部門。

目前,印度的外賣領域主要由以下公司主導:

Covid影響

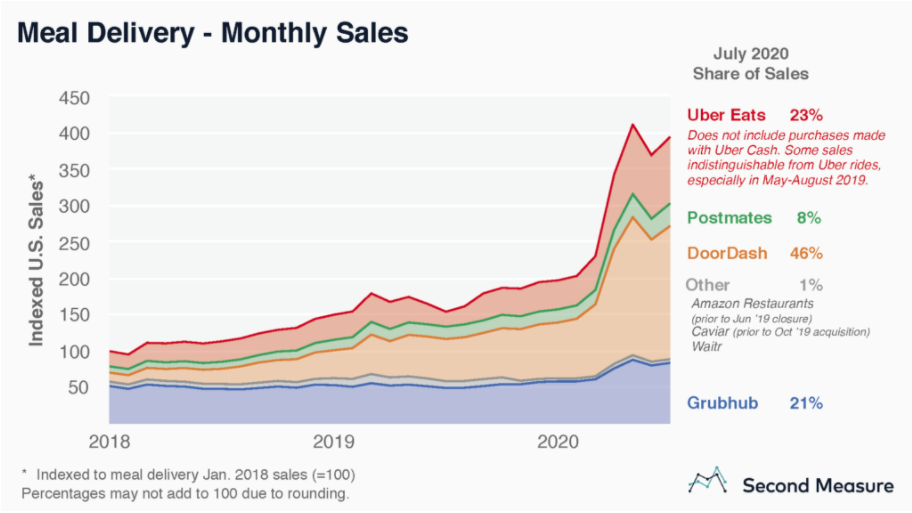

在全球範圍內,隨著人們從外出就餐轉向在家就餐,由於 Covid,食品配送部門享有強勁的順風。 根據 Second Measure 的分析,在大流行期間,美國四大食品配送聚合商(DoorDash、UberEats、GrubHub、Postmates)的累計總銷售額幾乎翻了一番。

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

在歐洲,Delivery Hero(通過收購 Zomato 阿聯酋也是 Zomato 的股東)在 3 月至 8 月期間的市值幾乎翻了一番。

此外,大流行的幾個月也見證了該行業的一些重大整合活動,Just Eat Takeaway 宣布以 $7.3B 的全股票交易收購 Grubhub,優步宣布以 $2.65B 的全股票交易收購 Postmates .

然而,在印度,由於 Covid,食品配送受到了嚴重的負面影響。 在傳播的最初幾週,大多數在線平台的交付量下降到疫情前的 20%-30%。 印度細分市場的這種逆轉趨勢主要歸因於三個原因:

冠狀病毒傳播導致全國封鎖

2020 年 3 月 24 日宣布的全國封鎖導致該國突然關閉,導致外賣平台上超過 95% 的餐廳關閉了外賣大門。

外來務工人員的外流

封鎖還導致農民工從主要城市外流到家鄉。 這些農民工構成了在線食品配送運營商的大部分配送隊伍。 因此,即使解除了封鎖限制,快遞運營商仍面臨供應問題,需要一些時間才能使供應正常運行。

消費者情緒和轉向家庭烹飪

在大流行初期,來自一家主要快遞運營商的一名快遞員的新冠病毒檢測呈陽性。 這損害了消費者對食品配送運營商安全標準的信心和信任,引發了向家庭烹飪的轉變。 與美國和歐洲不同,外出就餐的替代方式主要是外賣,而在印度,替代方式可以是外賣或在家做飯。

截至 9 月,送餐量已恢復到疫情前的 60%-80%。 這是在交付運營商採取嚴格的安全措施(如雙層包裝、送貨員消毒、食品和廚房消毒跟踪、無現金支付、非接觸式交付等)以贏得客戶信任的背景下。 此外,這些配送運營商還嘗試涉足食品雜貨、製藥和酒類配送等相鄰類別,通過增加減少的客戶群的 ARPU 來增加收入。

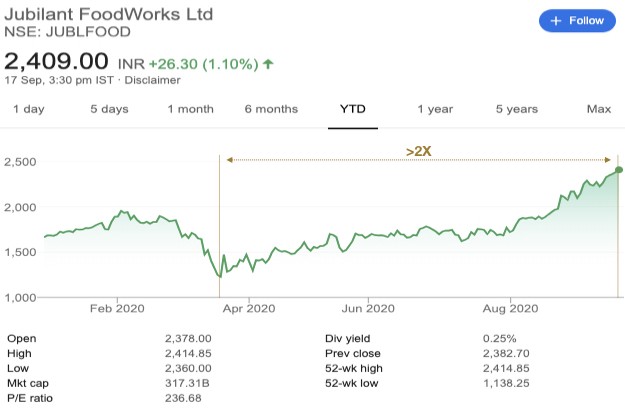

Jubilant Foodworks 是一家在印度經受住了 Covid 考驗並值得一提的食品配送公司——該公司在印度擁有多米諾骨牌的主要特許經營權。 自 3 月以來,該公司的市值翻了一番多。

食品科技 4.0 和未來之路

進入巨人隊!

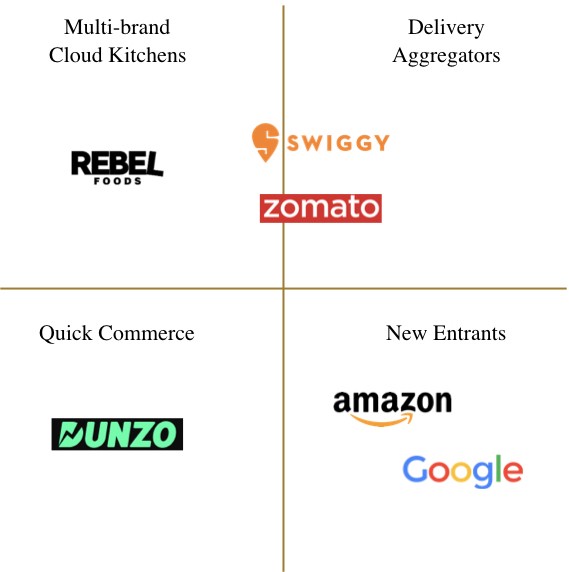

利用受新冠病毒影響的 Swiggy 和 Zomato 的銷量下降,全球科技巨頭——亞馬遜和谷歌——都在印度推出了自己的外賣服務。 雖然這進一步證實了印度機會的規模,但它對本土的 Swiggy-Zomato 雙頭壟斷企業提出了直接挑戰。

亞馬遜自 5 月起在班加羅爾部分地區試行 Amazon Food,很可能會利用其通過 Amazon Prime Now 和 Amazon 等產品在該國建立的服務和交付專業知識,以類似的模式(與 Swiggy 和 Zomato)運營新鮮的。

然而,谷歌將在第三方模式下運營,就像它在美國的運營方式一樣,最後一英里的交付由 DoorDash、Postmates 等公司完成。在印度,谷歌與 Dunzo 和其他第三方 API 合作最後一英里的交付。 看看谷歌是否將 Swiggy 和 Zomato 視為競爭對手或潛在合作夥伴將會很有趣。

“快速商務”的出現

Quick Commerce 是下一代電子商務,專注於進化的消費者階層(特別是單身家庭、丁克人和老年人),他們重視速度、便利性和體驗而不是價格。 這個消費階層更喜歡購買少量的小票商品,而不是大票折扣驅動的購買。 該模式利用位於中心位置的雲商店來提供比依賴於在城市郊區建造的大型倉庫的傳統電子商務模式更好的客戶體驗。 下面這張 Delivery Hero 信息圖很好地解釋了快速商務的概念:

鑑於他們在物流、技術、人工智能/機器學習方面的專業知識以及現有的客戶群和配送隊伍,印度的食品配送運營商具有獨特的優勢,可以涉足快速商業領域。 將 Google 視為其投資者之一的 Dunzo 一直是該領域的先行者。 最近,我們還目睹了 Zomato 和 Swiggy 進入了相鄰的垂直行業,例如雜貨店、酒類和藥品配送。 快速商務似乎是食品配送運營商冒險的自然延伸。

雲廚房的重新出現

由於大流行,外出就餐可能受到的影響最嚴重,大多數餐廳的客流量下降到疫情前的 20% 以下。

根據各種行業報告,由於持續的高租金租金、增加的固定成本(由於新的衛生和社會疏離規範)以及客流量減少,估計近 40%-45% 的餐廳可能會倒閉。

適應交付形式和技術的餐廳可能會生存下來,但對於其他人來說,不幸的是,除非盡快推出疫苗,否則未來看起來很黯淡。

這讓我相信雲廚房模式(又名虛擬廚房、黑暗廚房、幽靈廚房)將在後 Covid 世界中捲土重來,儘管是在一個新的化身中。

重點將是建造經過優化的全新廚房,為客戶提供優質、衛生和健康的食品。 將採用更新的 SOP,以確保每個接觸點的最高安全標準。 我們還可能見證更大的廚房自動化(機器人初創公司大放異彩的機會)和菜餚級別的配料創新。

在我看來,可能有三種可能性:

增加在交付平台上的列表

現有的獨立或小型連鎖餐廳將自己重塑為僅提供外賣的餐廳,並利用外賣聚合商提供的現有外賣和小賣廚房基礎設施

多品牌雲廚房

較大的酒店集團可能會選擇合作並使用現有或新的基礎設施推出自己的小賣部廚房,並構建類似於 REBEL 食品的多品牌雲廚房。

也許,一個新的雲廚房市場:

這僅適用於交付獨立的雲廚房,因此能夠為餐飲業者提供更好的經濟效益

其他趨勢和機會

訂閱商務的興起

建立在高安全和衛生標準基礎上的消費者信任將是 Covid 後食品配送聚合商成功的關鍵。 增加對平台或品牌的信任應該會帶來更高的訂閱量。 建立在高重複頻率項目上的訂閱模型應該會在 Covid 之後獲得更大的接受度。

廚房自動化和餐廳物聯網

隨著新冠疫情后新 SOP 的採用,廚房和餐廳的自動化程度將會提高。 雖然機器人食品準備仍然相去甚遠,但人們可以期待在廚房看到自動化食品裝配線,並在餐廳和自助餐廳看到機器人食品服務。

替代食品類別的興起

雖然全球肉類消費量正在下降,但在印度(很像中國),我們目睹了肉類消費量的增加和收入的增加。 而且由於印度的肉類消費基數仍然很小,我認為肉類類似物在短期內不會有太多機會。 然而,替代蛋白質(植物基或其他)和替代牛奶(植物基、無堅果、燕麥基等)類別可能存在巨大潛力。

DIY 模型和直接面向消費者品牌:

包裝食品品牌,尤其是健康零食、純素食品和即食食品等類別的食品品牌,應該會見證消費者需求的激增。 此外,DIY 初創公司和餐包供應商最終應該會在印度消費者中找到受眾,他們對在家做飯有了新的熱愛。 這些 DIY 初創公司和 D2C 品牌可以利用交付聚合器構建的服務專業知識和交付基礎設施直接接觸客戶。

在家體驗

由於餐廳現在被迫以 30%-50% 的容量運營,許多人將開始為小團體提供居家體驗,以滿足餐廳經濟的需要。 此外,專注於優質就餐體驗的知名廚師也可能會轉向提供居家精品體驗。 發現和預訂此類體驗可能是在線市場的絕佳獨立機會,也可能是食品配送運營商涉足的另一個垂直領域。

食品科技領域一直在發展,我迫不及待地想看看未來會怎樣。 如果您是投資該行業的投資者或嘗試該領域新事物的企業家,很高興分享我的觀點。

本文首發於領英,經授權轉載。

免責聲明:本文中表達的所有想法、觀點和意見都是我自己的,不代表我曾經、現在或將來將加入的任何實體的意見。 此外,本文不針對任何投資者或潛在投資者,也不構成出售任何證券的要約或購買要約的邀請,不得用於或依賴於評估任何投資的價值. 內容不應被解釋為或以任何方式被依賴為投資、法律、稅收或其他建議。