區塊鏈技術對印度金融業來說仍然是未來主義嗎?

已發表: 2020-07-03區塊鏈生態系統在過去幾年中經歷了快速轉變

無論有沒有加密貨幣,區塊鏈已經展示了它的潛力

透明度、治理和問責制是區塊鏈通過設計提供的最受追捧的功能

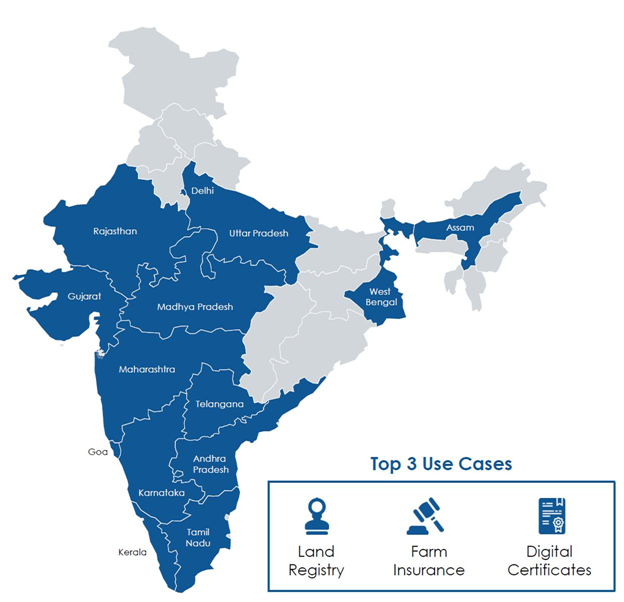

在不久的將來,想在偏遠的馬哈拉施特拉邦購買農業用地的農民 Ramlal 使用移動應用程序搜索土地。 該應用程序通過使用零知識證明與政府維護的土地登記處相關聯。

零知識證明是一種在不透露任何其他信息的情況下證明土地所有權/所有權的方法)它可以驗證土地的所有權和明確的所有權,從而為 Ramlal 節省時間和麻煩,以便在過去 12 到 30 年進行法律盡職調查年。 Ramlal 可以使用多重簽名賬戶(類似於託管賬戶)存入資金並執行智能合約以啟動土地轉讓交易。

交易的所有各方(買方、賣方、他們的律師、平台和銀行)都在一個安全的渠道上,只有他們可以訪問交易期間交換的文件和任何數據。 交易完成並正式簽署後,智能合約將分配費用並在相關各方之間結算金額。 它還通過更新所有必要的政府記錄將土地所有權轉移到 Ramlal 的名下。

Ramlal 使用政府的官方移動應用程序訪問各種可用的計劃,併申請 Krishi 貸款併購買作物保險,由於土地登記,該保險將自動鏈接到他的名字。 與今天政府必須宣布受洪水和乾旱影響的地區不同,政府只是在各個地方設置了閾值並安裝了測量濕度、降雨量、溫度等的物聯網傳感器,從而自動觸發洪水/乾旱公告,甚至可以觸發農作物保險索賠和貸款暫停。

如果這聽起來太有未來感,那麼讓我告訴你,基於區塊鏈的土地登記工作已經在印度的幾個州開始,並且提到的大多數其他聯繫已經作為解決方案出現。 與每項技術一樣,區塊鏈的承諾也可以在與其他技術無縫集成時更有效地實現。

區塊鏈生態系統在過去幾年中經歷了快速轉變。 從最初的炒作中恢復過來,它已經進入了實驗和穩定階段,更認真的參與者正在探索如何將區塊鏈與現有技術和框架一起使用。 區塊鏈通常被認為是價值互聯網,它使用分佈式對等網絡和數字信任層來消除對中介的要求。 大多數公共區塊鏈框架都遵循這一原則。

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

然而,在過去幾年中,私有許可的企業區塊鏈框架吸引了大部分投資,並使區塊鏈更接近日常使用。 2020 年 1 月,Niti Aayog 發表了關於區塊鏈的討論文件——印度戰略,其中概述了各種有希望的用例。 這符合他們在 2018 年透露的 Indiachain 願景。

在大多數發展中國家,如果由政府和公共金融機構牽頭,區塊鍊等新技術的採用速度會快得多。 無論有沒有加密貨幣,區塊鏈已經展示了它改變我們未來消費金融服務方式的潛力。

印度國家支付公司(NPCI)推出了基於區塊鏈的支付系統“Vajra Platform”。 新推出的平台旨在實現統一支付接口 (UPI) 和 Rupay 卡等 NPCI 產品的支付清算和結算流程自動化。 該平台具有三種類型的節點,即 NPCI 的清算所節點 (CHN)、Aadhaar 身份驗證的 UIDAI 節點和所有銀行的參與者節點 (PN)。

在 BFSI 中,基於區塊鏈的解決方案用於貿易融資、發票貼現、供應鏈金融、保理、拍賣、反向拍賣、費用登記、合同生命週期管理、共享 KYC 和盡職調查、跨境匯款、數據市場、電子簽名、虛擬卡、員工或供應商背景驗證和入職、加密通信和分佈式數據存儲、貸款發起和生命週期管理、貸款聯合、忠誠度計劃管理、無密碼身份驗證、點對點借貸和眾籌、存儲庫AML、跨境電彙和可疑交易報告、智能資產生命週期管理和壓力資產 (NPA) 市場。

然而,我們需要明白,區塊鏈並不是解決所有問題的靈丹妙藥。 在最初大肆宣傳和使用區塊鍊主導的 PR 項目之後,印度銀行和金融服務業 (BFSI) 已經意識到了其真正的潛力,並在大多數情況下通過基於財團的方法積極努力實現共同目標。

2019 年初,ICICI 銀行、HDFC 銀行、Kotak Mahindra 銀行和 Axis 銀行以及 11 家大型貸方推出了該國首個針對中小企業 (SME) 的區塊鏈相關融資,該計劃旨在改變貸款的面貌到容易違約的 SME/MSME 公司。 擁有這樣一個組織的想法是消除不同銀行之間的任何溝通障礙,確保信用透明度,允許數據/信息交換並減少欺詐的機會,如雙重折扣或缺乏收費創建/報告。

2019 年,ICICI 銀行在其國內和國際貿易融資區塊鏈平台上加入了 250 多家企業。該銀行還部署了區塊鏈技術,用於自動化銀行間貿易融資和匯款流程,這有助於它減少處理時間和交易成本,以及導致在工業水平上減少了紙張的使用。 2018 年初,SBI 牽頭 Bankchain 聯盟探索銀行業的各種標準化用例。

透明度、治理和問責制是區塊鏈通過設計提供的最受追捧的功能。 鑑於許多銀行最近發生了各種欺詐行為,因此需要實施基於區塊鏈的解決方案。